Vous aimerez peut-être aussi

- Rapport D'expertise SenervalDocument38 pagesRapport D'expertise SenervalRue89 StrasbourgPas encore d'évaluation

- Ja 2016Document44 pagesJa 2016Rue89 StrasbourgPas encore d'évaluation

- Et L'homme Créa Les DieuxDocument37 pagesEt L'homme Créa Les DieuxRue89 Strasbourg100% (1)

- CP Infotrafic 3 Avril 2018 VD-7-7Document1 pageCP Infotrafic 3 Avril 2018 VD-7-7Rue89 StrasbourgPas encore d'évaluation

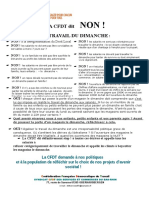

- Tract CFDT Contre Travail DimancheDocument1 pageTract CFDT Contre Travail DimancheRue89 StrasbourgPas encore d'évaluation

- Programme FMD OFFDocument36 pagesProgramme FMD OFFRue89 StrasbourgPas encore d'évaluation

- DP Budget EMS DéfinitifDocument32 pagesDP Budget EMS DéfinitifRue89 StrasbourgPas encore d'évaluation

- APIJ PJ StrasbourgDocument29 pagesAPIJ PJ StrasbourgRue89 Strasbourg0% (1)

- Programme Canaval Strasbourg 2017Document4 pagesProgramme Canaval Strasbourg 2017Rue89 StrasbourgPas encore d'évaluation

- Manifeste Projet Cantines StrasbourgDocument3 pagesManifeste Projet Cantines StrasbourgRue89 StrasbourgPas encore d'évaluation

- Restaurants NoëlDocument12 pagesRestaurants NoëlRue89 Strasbourg100% (1)

- Lettre de La Commission Européenne À La Direction Française de L'eauDocument6 pagesLettre de La Commission Européenne À La Direction Française de L'eauRue89 StrasbourgPas encore d'évaluation

- 12 15 16 DPresse Budget Primitif 2017Document32 pages12 15 16 DPresse Budget Primitif 2017Rue89 StrasbourgPas encore d'évaluation

- Programme Off Noel FRDocument32 pagesProgramme Off Noel FRRue89 StrasbourgPas encore d'évaluation

- Lettre Du Maire D'eckbolsheim Au Préfet de RégionDocument2 pagesLettre Du Maire D'eckbolsheim Au Préfet de RégionRue89 StrasbourgPas encore d'évaluation

- Dossier Monox 3-27-29Document3 pagesDossier Monox 3-27-29Rue89 StrasbourgPas encore d'évaluation

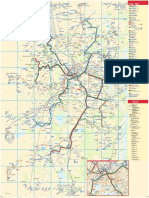

- Plan CTS 23 Avril 2016Document1 pagePlan CTS 23 Avril 2016Rue89 StrasbourgPas encore d'évaluation

- RA2016 09 RiviereDocument24 pagesRA2016 09 RiviereRue89 StrasbourgPas encore d'évaluation

- Grilles Horaires SNCF Printemps 2016 AlsaceDocument14 pagesGrilles Horaires SNCF Printemps 2016 AlsaceRue89 Strasbourg0% (1)

- Annexe 23 - Assurances GCODocument8 pagesAnnexe 23 - Assurances GCORue89 StrasbourgPas encore d'évaluation

- Temps de Parcours TGV EstDocument1 pageTemps de Parcours TGV EstRue89 StrasbourgPas encore d'évaluation

- EDF - PassePoisson ST - Vue Aérienne LégendéeDocument1 pageEDF - PassePoisson ST - Vue Aérienne LégendéeRue89 StrasbourgPas encore d'évaluation

- Grilles Horaires TGV Est Été 2016Document16 pagesGrilles Horaires TGV Est Été 2016Rue89 StrasbourgPas encore d'évaluation

- Opacité Sur Le Financement Du GCODocument19 pagesOpacité Sur Le Financement Du GCORue89 StrasbourgPas encore d'évaluation

- Etude Transitec Tracés Tram KoenigshoffenDocument39 pagesEtude Transitec Tracés Tram KoenigshoffenRue89 StrasbourgPas encore d'évaluation

- GCO Strasbourg - Cahier Des ChargesDocument58 pagesGCO Strasbourg - Cahier Des ChargesRue89 StrasbourgPas encore d'évaluation

- Discours D'investiture Philippe RichertDocument14 pagesDiscours D'investiture Philippe RichertRue89 StrasbourgPas encore d'évaluation

- Feuille de Route Eco 2030Document52 pagesFeuille de Route Eco 2030Rue89 Strasbourg0% (1)

- Nouveaux Prix VelhopDocument1 pageNouveaux Prix VelhopRue89 StrasbourgPas encore d'évaluation

- Livre Bleu Régions Alsace Lorraine Champagne ArdenneDocument100 pagesLivre Bleu Régions Alsace Lorraine Champagne ArdenneRue89 StrasbourgPas encore d'évaluation

- Dissertation - Déficit Public Et Croissance (2011-2012) PDFDocument5 pagesDissertation - Déficit Public Et Croissance (2011-2012) PDFAmir AjakraPas encore d'évaluation

- Le Prix de Transfert Et La Fiscalité MarocaineDocument4 pagesLe Prix de Transfert Et La Fiscalité MarocaineAli Boussil100% (1)

- Le Monde 25-09-2012Document28 pagesLe Monde 25-09-2012Pol LabellePas encore d'évaluation

- Macro-Revenu National D'équilibreDocument8 pagesMacro-Revenu National D'équilibreEtienne Dos SantosPas encore d'évaluation

- Grille Des ImpotsDocument1 pageGrille Des ImpotsOuest-France.frPas encore d'évaluation

- Examen de FP 1Document4 pagesExamen de FP 1linkinPas encore d'évaluation

- Cours de Finance PubliqueDocument49 pagesCours de Finance Publiquesouleymane_thiam60% (5)

- Principes Fondamentaux en Matière de FiscalitéDocument25 pagesPrincipes Fondamentaux en Matière de FiscalitéNajib GzoulyPas encore d'évaluation

- Bloc Notes CAC Mars Cameroun2008Document51 pagesBloc Notes CAC Mars Cameroun2008abounazi100% (1)

- Tunisie: Rapport Sur Les PPP. Une Bombe À Retardement ?Document31 pagesTunisie: Rapport Sur Les PPP. Une Bombe À Retardement ?ObsTunEconomie0% (1)

- La Taxe Professionnelle Au MarocDocument16 pagesLa Taxe Professionnelle Au Marocspiritualbeing100% (5)

- Chapitre 2 Territorialité de L - ISDocument2 pagesChapitre 2 Territorialité de L - ISDhahri TarekPas encore d'évaluation

- Rapport de Stage 2012 (Réparé) (Réparé)Document31 pagesRapport de Stage 2012 (Réparé) (Réparé)Ouaskhine Naima86% (7)

- Procedure D'arbitrage en Matière FiscaleDocument6 pagesProcedure D'arbitrage en Matière Fiscalemourad100% (1)

- Cours Fin Pub Aboulhouda WiamDocument19 pagesCours Fin Pub Aboulhouda WiamKevinKiemelePas encore d'évaluation

- Circulaire D'execution Budgetaire Madagascar 2018Document137 pagesCirculaire D'execution Budgetaire Madagascar 2018radoniaina100% (2)

- Association Ou OngDocument2 pagesAssociation Ou OngrakolovaPas encore d'évaluation

- Cours de Fiscalité PDFDocument57 pagesCours de Fiscalité PDFSaid Iked100% (2)

- Les Vices de Procédure de Contrôle Fiscal Au Maroc, Quels Effets Sur La Procédure Nullité RelativeDocument81 pagesLes Vices de Procédure de Contrôle Fiscal Au Maroc, Quels Effets Sur La Procédure Nullité RelativeTaleb Boubacar Rim67% (3)

- La Comptabilité NationaleDocument54 pagesLa Comptabilité NationaleIkram ChakirPas encore d'évaluation

- PPTDocument64 pagesPPTYoussef AlamiPas encore d'évaluation

- Fiche Cours Fiscalite 1Document3 pagesFiche Cours Fiscalite 1Meryem NachPas encore d'évaluation

- Cachan Municipal Mai 2015Document32 pagesCachan Municipal Mai 2015Web_CachanPas encore d'évaluation

- La Contribution Sociale de Solidarité Sur Les Bénéfices Et RevenusDocument4 pagesLa Contribution Sociale de Solidarité Sur Les Bénéfices Et RevenusyoussritaPas encore d'évaluation

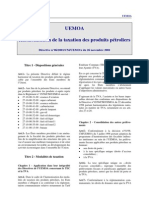

- Harmonisation de La Taxation Des Produits PétroliersDocument2 pagesHarmonisation de La Taxation Des Produits PétroliersNad de NeigePas encore d'évaluation

- Cours de FiscaliteDocument146 pagesCours de FiscaliteColumbus FonjockPas encore d'évaluation

- TVA Logement SocialDocument3 pagesTVA Logement SocialReda RachadiPas encore d'évaluation

- Cgi-2010 Rim MauritanieDocument143 pagesCgi-2010 Rim MauritaniejuniorndbPas encore d'évaluation

- Sanctions Fiscales CDPFDocument9 pagesSanctions Fiscales CDPFLudvik L'emblematikPas encore d'évaluation

- Redevable Légal, Redevable Réel NotionsDocument12 pagesRedevable Légal, Redevable Réel NotionsAnas Dahhak75% (4)