Académique Documents

Professionnel Documents

Culture Documents

Droit - Bancaire Cour

Transféré par

VaroutiunianTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Droit - Bancaire Cour

Transféré par

VaroutiunianDroits d'auteur :

Formats disponibles

DROIT BANCAIRE

Lundi 4 octobre Plan sur le site de l'UFR 5 SUJET : cas pratique ou dissertation. INTRODUCTION : Dfinition du mot droit bancaire : droit qui rgit les activits bancaires c d des activits qui sont exerces par des tablissements de crdit. Traditionnellement cette activit tait rserve aux tablissements de crdit qui sont soumis des contrles trs importants pour des raisons de protection de la clientle. Mais volution depuis quelques annes, d'autres intermdiaires interviennent dans le domaine bancaire. Plusieurs domaines dans lesquels cette volution est notable sur le march financier : - avec largissement du march financier, les intermdiaires ont commenc diversifier leurs activits et faire des activits autrefois rserves aux banques. Donc cration des entreprises de services en investissements qui sont normalement les intermdiaires chargs de ngocis les valeurs mobilires. Banques peuvent avoir ce type d'activits. - Dcloisonnement du march = l'origine dans les bourses on ngociait actions, O, puis cration de nouveaux titres qui sont en ralit issus de l'activit bancaire. Interfrence par le biais de ces titres. Mme choses au niveau des activits d'assurances. Droit bancaire est le droit des activits bancaires mais pas le droit des banquiers. I) NATURE DE CE DROIT BANCAIRE A l'origine droit bancaire tait un droit professionnel, un peu sotrique, c'tait le droit des banquiers. Droit bancaire est devenu de plus en plus un droit objectif, c d que c'est devenu le droit des oprations de banque. Problme, cette notion d'opration de banque n'est pas clairement dfinie par la loi. Prcisions dans le CMF : article L 311-1 numre les oprations de base que l'on peut qualifier d'oprations principales de banque. Il vise : - les activits de rception des fonds du public, - les oprations de crdit, - et enfin la mise disposition de la clientle et la gestion de

moyens de paiements. Pas une liste limitative, banques ont en pratique beaucoup d'autre activits. Article L 311-2 CMF prcise en effet que les tablissements de crdit peuvent effectuer des oprations connexes leur activit. Inclut aujourd'hui la gestion de patrimoine, activit d'assurances Parmi toutes les activits qu'exercent les banques certaines sont rserves aux tablissements de crdit. Pour ces activits, les banques ont un monopole ==> monopole bancaire. Ce monopole est prvu par la loi : L 511-5 CMF. Cet article prvoit une interdiction : interdit toute personne autre qu'un tablissement de crdit de recevoir des fond vue ou moins de 2 ans de terme. Il interdit ces personnes d'effectuer titre habituel des oprations de banque. A l'origine ce monopole avait t tabli pour protger la clientle. Scandale financier : faillite de la banque Law. Depuis quelques annes, ce monopole est fortement corn et un certain nombre d'oprations ont t autorises d'autres personnes que les banques. La dernire rforme en ce sens date de 2009 puisque l'ordonnance du 15 juillet 2009 relative aux conditions rgissant le fourniture de service de paiement et portant cration des tablissements de paiement. Application d'une directive de 2007 concernant les services de paiement d'Europe. Cration d'une nouvelle catgorie admettant ces tablissements. Il s'agit donc des tablissements de paiement. Dfinition : article L 522-1 nouveau du CMF : il s'agit des PM qui fournissent titre habituel des services de paiement. Pas une vritable exception car il peut s'agir d'une entreprise qui a une autre activit du moment qu'elle n'est pas incompatible avec activit bancaire. En pratique, pas de grande diffrence avec les banques car procdure d'agrment qui suit peu prs les mmes rgles que pour l'agrment des tablissements bancaires. Donc contrle du point de vue de la protection de la clientle. Les activits qui sont autorises ces tablissements de paiement sont plus limites que celle autorises aux tablissements de crdit. Etablissements de paiement jouent surtout le rle d'intermdiaire entre les banques et la clientle. Elles peuvent collecter des fonds mais ne peuvent les placer. En principe, elles grent des services de paiement exclusivement. Elles peuvent aussi fournir un certain nombre de services connexes tels que le service de change et mme octroyer certains crdits. Beaucoup plus limit que pour les banques. L 522-2 premirement CMF qui prcise les conditions d'octroi de ces crdits. Ces tablissements de paiement ne peuvent pas autoriser de dcouverts ou de crdits d'escompte Il existe d'autres exceptions au monopole qui sont prvus aux articles L 511-6 et L 511-7 du CMF. Ex : ne sont pas soumis ces rgles les entreprises lorsqu'elles fournissent des crdits interentreprises et les organismes sans but lucratifs qui ont des objectifs sociaux et

peuvent donc effectuer certaines oprations de crdit. II) CARACTERISTIQUES DE CE DROIT PAR RAPPORT AUX AUTRES SECTEURS DU DROIT En quoi ce droit est il original par rapport d'autres secteurs du droit ? D'abord ce n'est pas un droit autonome. Alors que droit commercial et droit du travail le sont. L 110-1 de code de commerce prcise que les oprations bancaires sont des actes de commerce. A part les bases classiques, certaines lments font que le droit bancaire s'est spar dur droit commercial classique. DB est fortement influenc par le droit public conomique. Raisons de cette influence : pour l'conomie national, le secteur bancaire est trs important. Grandes banques nationalises par ex. Etat intervient de manire systmatique dans le domaine bancaire. En outre, aspect du DB de protection de tout citoyen et sur ce point aggravation des choses. Aprs tout particulier a t oblig d'avoir un compte bancaire. Etat a donc du prendre des mesures pour viter les risques pour les personnes qui ne sont pas au courant du fonctionnement et des techniques bancaires. Contrles par des AA spcifiques au secteur bancaire ou non qui interviennent. > 1er organisme de contrle : Commission bancaire devenu aujourd'hui Autorit de contrle financier (ACF). Organisme qui contrle la bonne conduite des banques. Vrifie le respect des textes et ventuellement sanctionne. > 2me organisme : le Comit Consultatif du secteur financier (CCSF). Organisme qui tudie les questions concernant les relations entre les tablissements de crdit, d'assurance, d'investissement et leur clientle. Emet des recommandations > 3- Comit Consultatif de la Lgislation et de la Rglementation financire (CCLRF). Donne des avis au Ministre de l'Eco sur les projets de loi en matire financire. > 4- Domaine des march financiers : AMF intervient. > 5- Banque de France : rle amoindri par le transfert de comptence euro. Joue un rle important dans le domaine de la scurit des paiements. > 6- Fond de Garantie des Dpts (FGD). Fond qui indemnise les dposants en cas de dfaillance d'une banque. > 7- Institutions financire euro telles que la BCE. DB est un droit trs fortement contrl et influenc par le droit public co. Droit trs technique. Droit de professionnels l'origine. Technicit a pour but d'assurer la scurit juridique. Oprations bancaires sont soumises un certain formalisme pour viter les risques de manipulations de ces instruments. Ce DB est donc assez souvent un droit formalisme. Cette technicit se manifeste par des mcanismes

particuliers qui n'existent dans aucun droit : les comptes courants et les conventions d'escomptes. Droit trs marqu par l'volution technologique, dveloppement de l'informatique. Cela a commenc par le dveloppement des opration interbancaires. Ex : d'un virement d'une banque vers un compte d'une autre banque ==> avant transfert de papier. Systme automatique : STET : systme technologique d'change et de traitement. Depuis 2007, ce systme rgle toutes les relations interbancaires. A modifi les habitudes bancaires, commencer par les DAB (distributeurs automatiques de billets) puis Guichets automatiques de banques GAB et maintenant banque domicile par l'intermdiaire d'internet. Droit bancaire est un droit en perptuel volution. Pratique qui va plus vite que le lgislateur. Consquence : loi du 13 mars 2000 qui a admis que la validit de la signature par code. Ordonnance de 2009 a inclus dans le CMF des rglementations nouvelles. III) LES SOURCES DU DROIT BANCAIRE 1- les lois En 2000, on a tout regroup dans le CMF. A l'heure actuelle, la source de base du DB est le CMF. Textes concernant les instituions bancaires, contrle activits qu'exercent les banques, crdit, oprations de paiement et chque. Mais on ne peut pas se contenter du CMF car il y a d'autres instruments dans le code de commerce. La lettre de change est rglemente dans le CMF par ex. Instrument trs ancien qui existant dj dans le code de commerce d'origine. Il faut aussi tenir compte du code civil : contrat de prt, mandat, dpt, surets. 2- La rglementation Dcret d'application 3-3me type de source : les textes professionnels. Certaines types d'oprations et notamment les relations des banques avec leur clientle sont explicits dans le cadre de textes manent des autorits de contrle. Textes usage interne de la profession bancaire 4- les usages Jouent un rle trs important car certaines institutions du secteur bancaire sont issus de la pratique et certaines mcanismes bancaires ne sont pas rglements ni par la loi qui par des rglements. Ex : comptes courant est principalement fond sur des usages bancaires. La plupart des usages ont t consacrs par la JP.

La pratique cre beaucoup d'instruments. Les usages ont valeur de convention tacite. En principe, c'st celui qui les invoque de les prouver. Pour le client, l'usage lui est inopposable si la banque ne l'a pas inform de son existence lors de la passation du contrat. En pratique banque l'inclut dans les conditions gnrales du contrat. Exception : le client averti = client qui est familiaris avec les techniques bancaires et qui est prsum connaitre les usages en question. 5- Les textes europens L'article 57-2 et 61-2 du trait de Rome prvoit que les autorits euro peuvent intervenir dans le secteur bancaire par des directives ou des rglements. Directive intervenue dans les secteurs des paiements trans-frontaliers, sur la monnaie lectronique et sur accs aux activits bancaires en gnral. 6- les sources internationales Activit bancaire ne peut pas tre limite l'hexagone. CI concernant certaines types de contrats internationaux et financiers : la convention d'Ottawa sur le crdit-bail et l'affacturage ratifie par la FR en 1991. Rle non ngligeable des usages internationaux dans le secteur bancaire. Usages suppltifs. Pour connaitre ces usages, il faut se rfrer la Chambre de commerce internationale. Comit de Ble joue un rle particulier. Rle de contrle des oprations bancaires. Cre en 1974 par les gouverneurs des banques centrale des pays du G 10. Comit compos de reprsentants des autorits bancaires es pays du G 10 et des reprsentants de la Suisse et du Luxembourg. Ils examinent les modalits d'une coopration internationale afin d'amliorer la surveillance des banques. Pas une autorit supra nationale. Ce comit dicte certaines rgles qui sont des propositions et qui n'ont valeur obligatoire que ds qu'elles sont intgres au droit interne. Mais certaines d'entre elles ont t intgres au droit euro et au droit franais : les dispositions sur le blanchiment des capitaux et secteur de la solvabilit des banques. Comit de Ble a dict des normes, des ratio. Ble II = dernire rglementation. Aspect paiement : diffrents instruments qui permettent d'obtenir paiement ou crdit. Certains instruments sont systmatiquement bancaires et d'autres non. Ex d'instrument systmatiquement bancaire: le Chque. La lettre de change peut thoriquement exister sans une banque. Ex : entre commerants mais l'heure actuelle, ce n'est jamais le cas. Toutes les lettres de change sont aujourd'hui des instruments de crdit. Le porteur de la lettre de change va aller cder la lettre de change en change d'un crdit = crdit d'escompte.

Examen de la condition principale de la relation avec une banque = le compte. Opration de transfert de comptes Oprations de crdit PREMIERE PARTIE : LES OPERATIONS DE PAIEMENT ET DE CREDIT Procds permettant de faciliter le paiement de sommes d'argent sans utiliser d'espce. Instrument de paiement ne sert qu' payer : chque alors que instrument de crdit sert la fois payer et obtenir un crdit. Dans instrument de crdit, le paiement est diffr. Particularit : les instruments de crdit sont mobilisables = on peut les cder (le chque l'origine l'tait aussi). Parmi les instruments de crdit : - lettre de change - bordereau Dailly - billet ordre Mme l'poque actuelle, ce sont des instruments papier. Suppose un support papier au dpart. On a essay d'introduire informatique dans ce domaines, notamment pour la partie traitement bancaire mais en l'tat actuel des choses, ce ne sont pas les vraies instruments dcrits dans les codes. Lettre de change releve , billet ordre relev ne prsentent pas les garanties prvues par la loi lorsqu'il y a support papier. Particularits de ces instruments de paiement : tous sont soumis un formalisme trs strict car le document papier contient toutes les infos dont besoin le porteur du doc pour connaitre ces droits. Le plus ancien des instruments est la lettre de change mais les principes cambiaires (change) dvelopps par la lettre de change ont t plus ou moins repris dans les autres titres. Mais plus difficile comprendre que le chque donc on va commencer par tudier l'instrument le plus facile qu'est le chque. Il faut savoir qu'il existe plusieurs autres instruments, titres : le billet ordre qui est un crit par lequel une personne que l'on appelle le souscripteur s'engage payer une autre personne que l'on appelle le bnficiaire une somme d'argent une chance dtermine. C'est le mme mcanisme que la lettre de change mais ici 2 personnes au lieu de 3. Donc principes simplifis. C'est un doc non utilis par les particuliers mais plutt par les entreprises, les banques et notamment en cas de cessions de fond de commerce pour payer le prix). Le dernier titre dont il faut connaitre le nom est le warrant (> Warrant = garantie). C'est aussi un billet ordre mais qui prsente la

particularit d'tre garanti par des marchandises dposes dans un magasin (surveill par l'administration). Il est donc plus sur que le billet ordre car il existe une garantie. Ce titre est utilis seulement dans certaines types d'activits. CHAPITRE 1 : LE CHEQUE Dfinition : il s'agit d'un crit par lequel une personne dnomme tireur donne l'ordre une banque dnomme le tir de payer un bnficiaire ou son ordre une somme d'argent dtermine. * Origine du chque Origine pas trs claire du chque. En comparaison, la lettre de change on le sait. Chque a volu grce la lettre de change et a t introduit en FR en 1805 par une loi du 14 juin. L'origine du mot chque n'est pas certaine on pense que a vient de check (anglais) = contrler mais on n'en est pas certain. En 1931 on a essay de faire en sorte que ce chque soit rglement de manire quivalente dans diffrents pays pour des raisons de circulation et une convention a t passe Genve le 11 mars 1931 prvoyant un rgime unifi de chques. Certains pays ne l'ont pas signs et la Convention n'tait pas aussi uniforme que cela car prvoyait adoption de rserves. Rsultat : pas de rgime unifi. En plus chque tant un instrument utilis par les particuliers, le lgislateur s'y est beaucoup plus intress qu' d'autres instruments pour les spcialistes. Il y a une rglementation stricte qui s'est faite diffremment selon les pays. Actuellement , le rgime du chque se trouve aux articles L 131-1 L 131-87 CMF. * Caractres du chques 1- C'est un titre formel et abstrait : Formel = on attache une grande importance aux mentions crites ce qui veut dire que les mentions qui ne sont pas crites sont inopposables aux personne recevant le chque. C'est le principe du formalisme cambiaire. Seules les mentions inscrites sont opposables aux personnes recevant le titre. Abstrait = le chque est valable indpendamment de la crance sous-jacente. Alors si le chque est valablement pay, mme s'il y a des contestations de la crance sous-jacente, il faudrait contester sur la base du droit commun. 2- La remise d'un chque n'entraine pas novation de la crance sous-jacente. La remise d'un chque ne vaut pas paiement, c'est son encaissement qui vaut paiement. La crance sous-jacente subsiste jusqu' ce que le chque soit pay.

3- Comme la lettre de change, le chque est un titre tripartite = 3 personnes. > Tireur qui est l'metteur du chque. > Tir qui est la banque > Bnficiaire qui est celui qui reoit le chque par ex le commerant. 4- Pour le chque, le tir est tjrs une banque (ou un tablissement assimil) ou un tablissement de crdit. Donc le chque est un titre bancaire. Cela entraine que tout une partie du processus du chque se fait l'intrieur de la banque et on ne peut pas avoir de chquier si on n'a pas de compte en banque. 5- le chque suppose l'existence d'une provision = le compte doit contenir l'argent ncessaire auprs de la banque qui a remis le chque. La banque ne s'engage pas personnellement et paie pour le compte de son client. Par consquent, s'il n'y a pas d'argent sur le compte, sauf exception (crdit ou autorisation de dcouvert) elle ne paie pas. 6- le chque est un instrument de paiement et jamais un moyen de crdit. Sens large : c'est aussi un moyen de retrait. Mme si c'est plus rare aujourd'hui. Le chque est aussi par consquent un instrument de payable vue = s'il le prsente la banque, il peut se faire payer directement. 7- le chque n'est pas commercial par la forme, il est civil ou commercial en fonction de la crance sous-jacente de sorte qu'au niveau de la JP il peut y avoir des arrtes civils ou commerciaux. * Nature juridique du chque Nature incertaine. Beaucoup de dbat. Ce n'est pas un effet de commerce contrairement la lettre de change, ni un billet de banque car la remise du chque n'est pas libratoire. C'est un titre bancaire autonome. Mais il est en voie de disparition. Attention, il y a des titres qui sont appels chque mais qui ne sont pas de vrais chques. Les chques emplois services. Ce sont des vrais chques qui sont mis par des banques mais en plus des rgles habituelles des chques, le titre fait office de contrat de travail et de bulletin de paie. Dclaration faite directement l'URSSAF pour les charges sociales. Formalits faite au niveau bancaire et non pas par la personne. En revanche, les chques restaurants ne sont pas des chques, ce sont des titres restaurants. Permet de rgler indemnits de repas. Mme chose pour les chques vacances ou pour les chques cadeaux. Ce sont des titres mais absolument pas des chques. SECTION 1 : L'EMISSION DU CHEQUE

Il existe un formalisme important. Chques sont imprims sur des formulaires remis par la banque ce qui facilite accomplissement des formalits. Cela pose une autre question : savoir dans quelle mesure le banquier est oblig ou non de dlivrer des chques. I) LA DELIVRANCE DU CHEQUIER Question de savoir si la banque est oblige de dlivrer un chquier A) LE DROIT POUR LA BANQUE DE REFUSER DE DELIVRER UN CHEQUIER 1 re RMQ : tape pralable : il faut avoir un compte dans la banque en question d'o interrogation sur les liens entre le compte et le chquier. L'attribution d'un chquier suppose ouverture pralable d'un compte au futur tireur. Malgr le fait que la loi reconnait un droit au compte, en ralit, c'est un droit qui est limit car la banque a le droit de refuser d'ouvrir un compte une personne. Compte est un mcanisme qui est intuitu perosnae donc elle a le droit de choisir ses clients (responsabilit donc en change certaine libert). Si une personne ne trouve aucune banque susceptible de lui ouvrir un compte, elle peut demander la banque de Fr de dsigner un tablissement qui sera oblige d'ouvrir un compte mais avec des droits limits. 2 me RMQ : Ouverture d'un compte n'implique pas ncessairement la dlivrance d'un chquier. Article L 131-71 CMF dit que tout banquier peut par dcision motive refuser de dlivrer au titulaire d'un compte les formules de chques autres que celles qui sont remises pour un retrait de fond par le tireur auprs du tir ou pour une certification. En fait, banquier peut refuser de dlivrer un chquier. Banquier a la libert de refuser de dlivrer le chquier. Raisons : la banque court un certains nombres de risques. > Pour les petits chques < 15 euros, la banque est oblige de les payer mme s'il n' y a pas de provision sur le compte. Il y a donc un risque. > Si la banque par ex n'a pas retir un chquier une personne interdite, elle devra le payer de sa poche car a commis une faute. Il y a donc des risques qui expliquent cela. Il y a aussi un autre type de responsabilit moins frquent : elle peut tre responsable d'avoir remis un chquier la mauvaise personne si celle-ci a caus un prjudice des tiers. On a quand mme limit ce principe de libert car pendant longtemps, c'tait le seul moyen de pouvoir payer sans espce. La banque doit donc remettre une dcision motive au particulier en question. Mais la loi n'a pas prcis cette motivation. En gnral, la banque indique "en raison des ncessits de l'organisation bancaire". Donc pas trs efficace.

Cela ne concerne que les chquier classiques, et non des titres ne prsentant aucun risque pour le banquier. 2 cas o les risques sont limits : 1 er cas : les chques de caisse ou de retrait. C'est le chque utilis pour retirer de l'argent au guichet car la banque peut vrifier que vous avez l'argent sur le compte. Les risques sont donc limits. 2 me cas o risque limit : le chque certifi implique que la banque vrifie immdiatement existence de la provision avent de remettre son visa sur le chque et aprs elle bloque la provision pendant 8 jours. Chque intressant pour un tiers qui va avoir la certitude que son chque sera pay condition qu'il respecte les 8 jours. 3- Autre titre : le chque de banque qui n'existe pas dans la loi. Cration de la pratique mais c'est un chque sr car mis par la Banque central sur l'une de ses filiales et cela suppose que le client est achet ce chque et donc qu'il est fait le virement de la somme correspondant pour que ce chque soit remis. Cela est trs utilis dans le domaine des achats immobiliers. Banque peut aussi demander la restitution d'un chquier fourni tout moment. Bizarrement, l'article 131-71 ne parle pas de cela et ne prvoit pas du tout les motifs. Toute la doctrine considre que la banque peut retirer le chquier quand elle veut. En revanche, elle considre aussi que ce droit peut tre susceptible d'abus. Pas tant dans les motifs que dans la manire dont sera fait le retrait. Si la banque retire brutalement le chquier et qu'elle cause un dommage, ce dommage pourra tre sanctionn. Cas o ce n'est pas une possibilit pour la banque mais une obligation de retirer le chquier : la banque doit retirer le chquier une personne qui est interdit bancaire o un client qui clture son compte. Si elle ne le fait pas, la banque serait oblige de payer le chque de sa propre poche vis vis des tiers car a commis une faute. En Fr, en principe, la remise des chquiers est gratuite. Diffrents dans les autres pays. Du coup, explique qu'il a quasiment disparu au profit de la carte bancaire. B) LES OBLIGATIONS DE LA BANQUE LORS DE LA DELIVRANCE D'UN CHEQUIER 3 types d'obligations : 1- Obligation de vrification Banquier a dj effectu certaines vrifications lors de l'ouverture du compte mais il doit encore ensuite effectu un certaine nombre de vrifications lors de l'tablissement des chquiers. Ces vrifications portent sur l'ventualit d'une interdiction

bancaire du client. En effet, la banque doit consulter le fichier central des chques impays tenus par la banque de Fr avant de remettre le chquier. Cela permet d'viter les chques sans provisions. Cette disposition est prvue aux articles L 131-72 CMF, L 136-6 et L 131-81. Si la banque n'effectue pas ces vrifications : sanction svre ==> elle devra payer tous les chques sans provision, quelque soit le montant. Place part faire pour les socits en formation. Dans ce cas, la personne n'est pas encore existante mais elle peut avoir besoin de titres donc pose des problmes particuliers. Un banquier peut ouvrir un compte une socit en formation. Plusieurs vrifications pralables : > il doit vrifier les statuts. > il doit ensuite vrifier la solvabilit des fondateurs. Si la socit ne reprend pas les actes, ce sont les fondateurs qui sont solidairement responsables. A une poque, la Cour de cassation tait stricte et imposait une responsabilit systmatique du banquier n'ayant pas effectu de vrification suffisamment approfondies. Arrt com 18 juin 1985 : elle avait sanctionn un banquier qui en raison de sa connaissance du march ne pouvait ignor que les chques seraient sans provision. Problme : on fait du banquier une sorte de garant de la constitution des socits. JP ultrieure est donc devenue moins stricte et a seulement exig que les banques vrifient si le fondateur ne faisait pas l'objet d'une interdiction bancaire. Donc on traitait de la mme manire les fondateurs et les autres personnes qui demandent un chquier. Arrt ultrieur a t considr comme jetant un trouble mais pas le cas : COM, 12 juillet 2004. Cet arrt a exonr la banque de toute vrification alors que les dirigeants de la socit rcemment immatriculs taient interdits (bancaires). Certains ont dit que cela avait chang la donne en matire de responsabilit des fondateurs. Mais en vrai non car il s'agit d'une socit dj immatricule. La banque traitait en ralit avec la socit PM et non pas avec les dirigeants mandataires de la PM. Le banquier doit vrifier les mmes notions qu'il vrifie pour un particulier lorsque la socit est en formation. 2- Obligation de prudence La remise d'un chquier ne doit pas s'effectuer n'importe comment. La loi ne reconnait pas cette obligation mais la JP admet depuis plusieurs annes que les banques sont soumises une O gnrale de prudence dans leurs relations avec la clientle. EX 1 : COM 13 mai 1986, cas dans lequel la banque avait envoy le chquier par courrier ordinaire et les chques avaient t vols la poste. La victime a obtenu la mise en jeu de la responsabilit de la banque qui a considr qu'elle avait commis une imprudence. EX 2 : CA Aix, 30 octobre 1984. Dans cet arrt le banquier avait remis le chquier une autre personne que le titulaire du compte sans vrifier s'il avait une procuration.

Cette O de prudence a t renforce par la loi qui dsormais oblige les banquiers remettre des chques pr- barrs. Si le chque est barr il ne peut tre encaiss en espce mais seulement par l'intermdiaire d'un compte. But : empcher la transmission du chque et obliger payer par l'intermdiaire d'un compte. 3- Obligation respect de normes pour l'tablissement du chquier Banquier peut octroyer partir de ce compte un chquier ces fondateurs. Mais il doit prendre un certain nombre de prcautions. Banques sont soumises un arrt du 8 aout 1970 qui a normalis la prsentation des chquiers. C'est pour faciliter le traitement automatique des formules de chques. Si la banque ne respectait pas cette obligation, il n'y aurait pas de nullit du titre. C'est pq nous avons de nombreuses mentions obligatoires pour permettre de traiter plus facilement la circulation du chque. II) LES CONDITIONS DE VALIDITE DU CHEQUE On parlera du chque et non du chquier. A) LES CONDITIONS DE FORME 1- Les mentions obligatoires Elles sont importantes car le formalisme cambiaire domine. La loi exige que le chque comporte un certain nombre de mentions : > implique que le chque soit rdig par crit. Un question s'est prsente : peut on faire un chque sur papier libre ? Juridiquement oui, s'il comporte toutes les mentions obligatoires. La loi ne prcise pas que le chque doit tre rdig sur un formulaire mais il y a un pbl, c'est la relation avec la banque. Du point de vue conventionnel, les conditions gnrales de banque interdisent systmatiquement au client d'utiliser autre chose que les formulaires bancaires. Comme c'est une convention ayant un effet relatif, si un tiers acceptait le chque, la banque serait oblige de le payer (c'est inopposable aux tiers). Mais c'est une atteinte au contrat. Donc elle pourrait fermer le compte de son client. Ce n'est toutefois pas trs frquent. - Depuis 1975, un certain nombre de textes laissent prsager que cela ne serait pas valable aujourd'hui. La loi du 3 janvier 1975 a exig les fameuses vrifications par le banquier ayant octroy un chquier. Cette exigence laisse penser que l'on ne peut permettre au client interdit bancaire de faire un chque sur papier libre. - 2 me argument : depuis la loi du 29 dcembre 1978 intgr au CMF, la banque doit fournir des chques pr barrs. Donc la validit du chque sur papier libre est douteuse. Il y a un cas particulier o le chque est mis sur un autre type de

formulaire : les lettres-chque. C'est une pratique bancaire qui est admise fonctionnant par accord de la banque avec une entreprise. La banque admet que le client ait des formules pr-imprimes. L'article L 131-2 CMF prvoit 8 mentions obligatoires pour que le chque soit valable : En ralit certaines sont pr-imprims par le banquier sur le chquier : 1- le mot chque doit apparaitre sur le titre lui mme et doit apparatre dans la langue employs pour le titre. En pratique, il apparait dans la formule "pay contre ce chque". 2- le mandat pur et simple de payer. Il est donc interdit de prvoir des conditions. Aucune possibilit de rserves ou de conditions. 3- Nom du tir ( = nom de la banque qui doit pay) 4- lieu de paiement ( en pratique = adresse du tir). On peut inscrire un autre lieu de paiement thoriquement mais ce n'est jamais le cas en pratique. Dans les formalits qu'il faut rajouter : 5- somme dtermine ajoute par le tireur Prcisions : > la loi ne prvoit pas d'obligation d'crire la fois en chiffre et en lettre mais en pratique c'est systmatique. S'il arrive qu'il y ait une discordance entre la somme crite en chiffre et celle en lettre ==> PBL. Problme rgl par l'article L 131-10 qui prvoit que c'est la somme en lettre qui prvaudra sur celle en chiffre (plus dur falsifier). > Depuis 2001, il est obligatoire d'crire en euros. En principe, possible de rdiger en monnaie trangre mais pas conseill en pratique car traitement des chques se fait de manire diffrent selon les pays + problme de change. 6 - la date de cration : date laquelle on a rdig le chque. Elle est trs importante car c'est partir de cette date que sont calculs les dlais de prsentation du chque. Souvent, pose des problmes car il est formellement interdit d'antidater ou de postdater un chque. En effet, le chque est un instrument vue, il est donc payable immdiatement, quelque soit la date inscrite. PBL de la post date : Ex : personne qui enfin de mois n'a plus beaucoup d'argent et inscrit une date ultrieure (dbut du mois suivant). L'absence de date est rgularisable jusqu' ce que le chque soit remis en paiement mais thoriquement, absence de date est une cause de nullit du chque. 7- lieu de cration doit tre indiqu mais pas trs important en pratique car but tait de rgler les questions de conflit de lois. Cependant il faut savoir que la loi a prvu une solution de substitution au cas o lieu de cration serait absent, dans ce cas, on tiendra compte du lieu cot du nom du tireur = son adresse : L 131- 3 CMF. 8- il faut la signature du tireur = mention indispensable et traditionnelle, la signature doit tre manuscrite. En pratique,

malgr les dispositions lgales, les banques admettent que certaines entreprises qui utilisent beaucoup de chques utilisent le procd de la signature par griffe = reprsentation de la signature des dirigeants. Suppose un accord spciale avec la banque. L'omission d'une mention obligatoire lorsqu'il n'y a pas de solution de substitution entraine normalement la nullit du chque. Pourra tre disqualifi comme reconnaissance de dette mais ne sera pas un chque. Possibilit de rgulariser certaines mentions. Il y aussi des mentions facultatives. 2- Les mentions facultatives > Ex : nom du bnficiaire. Suivant article L 131-6, pas obligatoire d'inscrire le nom du bnficiaire. On peut faire un chque en blanc, chque au porteur ou chque nous mme. Problme est les risques. Il existe dans la loi certaines mentions facultatives qui sont quasiment jamais utilises. > Ex : clause de domiciliation, . Ce sont des survivants de l'poque o le chque avait le mme rgime que la LC. > Il peut aussi y avoir une clause de retour sans frais. Elle vise viter qu'il y ait un prott. Il y a d'autres mentions facultatives mais qui ne le sont plus actuellement. > Ex : le barrement tait une mention facultative mais il est dsormais impos par l'article L131-44 . > Autre mention qui autrefois tait facultative : l'interdiction d'endosser le chque au profit d'un tiers. L 131-71 al 3 indique dsormais l'interdiction d'endosser un chque tout autre personne qu'une banque ou tablissement assimil. Il ne peut donc plus circuler comme LC. Le commerant ne peut pas transmettre un chque un autre commerant pour le payer 3- Les mentions interdites Il y a certaines mentions qui mme si elles sont crites sur le chque seraient considres comme inexistantes c d non crites. > Ex : stipulation d'une date d'chance. Particularit du chque est d'tre payable vue donc immdiatement donc impossible de le transformer en un instrument de crdit. Interdiction de stipuler une date d'chance. > 2 me mention interdite : stipulation d'intrt (L 131-8 CMF) pour la mme raison : le chque n'est pas un instrument de crdit. Si on a une crance fondamentale comportant des intrts et que l'on paie par chque, on peut payer grce aux intrts compris dedans.

> Inscription par chque titre de garantie est aussi un mention interdite. > clause d'acceptation : acceptation : terme technique qui signifie que le tir s'engage pay. Ne peut pas jouer de rle. Elle paie de la poche du tireur. En raison de l'article L 131-5 du CMF, il est interdit de prvoir une clause d'acceptation. B) LES CONDITIONS DE FOND On va les tudier en fonction des personnes : le tir, le tireur et enfin le bnficiaire. * Le tir : il s'agit par hypothse d'une banque. Il s'agit forcment d'un tablissement de crdit ou assimil. Toutes ces infos ont t intgrs au systme bancaire gnral. Il doit s'agir d'un tablissement de crdit. En principe, le tir ne peut pas tre en mme temps tireur du chque. Une seule exception : le chque de Banque (diffrent du chque bancaire). Dans un chque de banque, une mme banque tire un chque sur 2 tablissements diffrents. En rgle gnral, tablissement central tire un chque sur un tablissement secondaire. Il ne peut jamais tre porteur, il faut inscrire le nom du bnficiaire. * Le tireur : il y a 3 questions qui doivent tre vrifies : - question de sa capacit et de ses pouvoirs - la question de son consentement - la cause de l'engagement du tireur - Capacit et pouvoir du tireur : > Sur la capacit : le principe est que la capacit d'mettre des chques dpend de la nature de l'opration sousjacente. Ce qui est certain c'est que l'incapacit entraine la nullit relative de l'engagement ce qui fait qu'elle est opposable au porteur de bonne foi. > Sur la question du pouvoir du tireur : elle est rgle l'article L 131-12 CMF. Il prvoit qu'en cas d'absence ou de dpassement de pouvoir, le soi-disant reprsentant est seul engag. Il faut tenir compte du fait que la banque tire peut ventuellement engager sa responsabilit si elle n'a pas vrifi l'existence d'une procuration avant de payer. - Autre problme concernant le tireur : c'est la question du consentement. > la fausse signature : ds l'origine il est faux. Le chque avec une fausse signature entraine une absence totale de consentement. En effet, dans ce cas, le principe est que celle-ci est opposable tout le monde y compris au porteur de BF et mme si le bnficiaire n'tait pas au courant.

Q : qui va supporter la perte ? Soit le cheque a t perdu ou vol ou dtourn. Il faut savoir qui a pay : plusieurs cas : * cas dans lequel le banquier va payer alors que la signature tait visiblement fausse. Dans ce cas, la banque engage sa responsabilit. * la signature est bien imite et donc aux yeux des profanes, elle parait valable. Malgr cela, la JP estime qu'il y a absence d'engagement du prtendu tireur et donc le chque n'est pas valable. Par consquent, c'est la banque qui supporte la perte si elle a pay un tiers. Trouve sa justification dans le contrat de dpt selon lequel la banque n'est vritablement libr vis vis de son client que si elle paie la personne que son client lui a dsign. La banque a la responsabilit de supporter la perte. Cf ; Arrt com, 3 janvier 1978. Arrt rcent Com, 16 mars 2010. La Cour a rappel ce principe dans cet arrt en prcisant un point : la responsabilit de la banque ne peut tre engage que sur la base d'une obligation de moyen. Cas de responsabilit sans faute donc la banque ne pourra pas se librer sur la base du paiement du chque. Une seule limite : dans le cas o chque a t dtourn, vol si la banque arrivait tablir que la faute du client a contribu crer la situation. Difficile tablir. PBL actuel est que les infos concernant la signature sont chez le banquier tir. En pratique, il y a souvent des difficults car le banquier encaisseur n'est pas mme de vrifier la signature. Malgr ceci, les cours ont considr qu'il avait quand mme une obligation de vrification (obligation de moyen). Normalement, en cas de chque vol, la banque en est inform par le biais de l'opposition. > le chque falsifi : valablement cre mais a ensuite t modifi de manire frauduleuse. Pour le chque falsifi : plus difficile car a t, au dpart, mis valablement. Il a t cre par le tireur qui a sign son chque et qui l'a envoy au bnficiaire et un moment quelconque de cette transmission, le chque a t falsifi. Ce n'est plus une question de signature : falsification du montant du chque ou du nom du bnficiaire. La question se prsente sous un angle diffrent : le chque est valable car le tireur a bien donn son consentement au dpart. C'est lui qui normalement supporte la perte sauf s'il prouve la faute du banquier tir lorsque la fraude tait apparente. - Problme de la cause de l'engagement du tireur : application du droit civil : le chque doit tre mis pour une cause licite. Si un chque est mis pour une cause illicite ou immorale, il est en principe nul suivant les principes du droit civil, c'est dire la condition que cette cause tait dterminante dans l'intention des parties (du tireur du chque) mais difficult particulire parce que ce principe de nullit est oppos au principe de protection du porteur du chque et donc la nullit ne vaut qu'entre le tireur et le bnficiaire. Cela veut dire notamment qu'elle n'est pas opposable au banquier.

Problme des chques de casino : ce sont des chques mis au bnficie du Casino. Ils sont mis au profit du casino pour obtenir des plaquettes de jeu ou rgler les plaquettes en question. Article 1965 Cc qui a suscit dbat. Cet article prvoit qu'aucune action pour dette de jeu n'est possible. On a eu cause de cet article des gros problmes car la JP en avait dduit que l'exception de jeu permettait au banquier de refuser de payer le chque. La chambre mixte, aprs bien des dbats dans un arrt du 14 mars 1981 (Note de Cabrillac) a dit que le chque tait valable (revirement de JP) sauf s'il avait t mis en contrepartie d'une avance ou d'un prt destin aliment le jeu. En revanche, si on a plus d'argent en change de quoi on fait un chque, ce ne sera plus valable. Inviter la personne jouer est une exception qui peut tre invoque pour rendre un chque nul. Raison : la JP tait en porte faux avec le fait que les Casino sont lgaux. Principe est la validit sauf si dmarche du Casino qui n'est pas valable : incitation. * Conditions de fond concernant le bnficiaire. - question de capacit et de pouvoir. Question d'une pluralit de bnficiaires et de ses obligations. > Sur la capacit et le pouvoir : il faut que le bnficiaire est la capacit de recevoir des paiements donc un mineur non mancip ou un majeur sous tutelle sont privs de cette capacit. > Autre situation : cas o il y a plusieurs bnficiaires indiqus sur le chque : pas interdit de mettre plusieurs personnes comme bnficiaires. Cette situation pose un certain problme car le paiement va requrir la signature de chacun des bnficiaires ou que l'un d'entre eux ait reu mandat des autres. Arrt de la chambre commerciale du 3 janvier 1996. La personne qui va encaisser l'argent est forcment une banque, le bnficiaire ne peut encaisser la somme que par l'intermdiaire de son compte. Est-ce-que le bnficiaire a des obligations ? Questions de savoir si le bnficiaire est oblig de recevoir un paiement ou non. En principe, la rponse est non. Un commerant n'est pas oblig d'accepter un paiement par chque. Exceptions cependant : - exception concernant les adhrents des centres de gestion agrs (notamment profession librale). Ces professions ont certains avantages fiscaux en change de quoi elles doivent s'engager accepter les chques. En revanche, les autres personnes ne sont pas obliges d'accepter un paiement par chque. - En ce qui concerne les crances obligatoirement payes par le biais d'un compte bancaire. Article L 112-6 L 112-9 CMF : certaines crances sont obligatoirement payes par l'intermdiaire d'un compte : ex : crance de salaire > 1500 euros, les loyers et les achats > 3 000 euros pour les particuliers et > 7500 euros

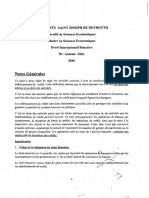

pour les commerants. Dans ce cas, il y a seulement une obligation de verser les sommes sur un compte bancaire. Le commerant peut refuser le chque et prfrer les autres moyens. A partir du moment o le commerant a accept le paiement par chque, il accepte d'tre bnficiaire d'un chque. Le tireur qui doit alors prsenter une pice d'identit. III) LES RAPPORTS FONDAMENTAUX ENTRE LES PARTIES AU CHEQUE Provision TIREUR------------------TIRE (Banque) Valeur fournie BENEFICIAIRE Paiement

La crance correspondant au solde du compte entre le tireur et le tir s'appelle la provision. La crance qui justifie l'mission du chque c d entre le tireur et le bnficiaire s'appelle la valeur fournie. Dans le droit du chque, en principe, pas d'influence sur la valeur fournie. En ce qui concerne la valeur fournie, si le chque est pay, le paiement du chque teint la crance fournie. Il faut prciser dans quelles conditions la provision est exige (provision pralable) et dans quelle conditions elle est transmise au bnficiaire. A) L'EXIGENCE D'UNE PROVISION PREALABLE Provision doit avoir certaines caractristiques. 1- les caractres de la provision. Provision du chque possde 3 caractres : * elle doit tre pralable Le chque est payable vue donc la provision doit exister au moment o le chque est susceptible d'tre pay = au moment o le chque est tir (article L 131-4 CMF). Le moment exacte retenu par la JP et la loi est la date de cration du chque = quand le tireur signe le chque. En ralit, en pratique, il y a des attnuations ce principe. -1 re attnuation : les textes sur la lgislation sur les chques sans provision. Les dispositions sur les chques sans provision exigent seulement que la provision existe lors de la remise du chque au bnficiaire = la date d'mission. Nombreuses situations dans laquelle les 2 sont concomitants. C'est la date de remise qui en

pratique va tre retenue pour l'application des sanctions des chques sans provision. - Autre lment qui joue en faveur du tireur : les banques en pratique vrifient la provision au moment de la prsentation du chque. - Par contre pour une entreprise ou commerant qui a des difficults financires et qu'il y a ensuite une procdure de redressement judiciaire, c'est la date de remise qui sera prise en compte pour savoir si le chque tait provisionn ou non. C'est la remise qui est normalement la date effective de la provision. Dans les sanctions des chques sans provision, il y a des possibilits de rgularisation mme aprs avoir constat l'absence de provision sur le compte. Par consquent, toutes les dmarches se feront que s'il n'y a pas rgularisation. * elle est irrvocable Une fois que le chque a t mis, la provision est irrvocable. Cela veut dire qu'elle doit tre maintenue par le tireur tant que le chque n'a pas t prsent au paiement et jusqu' l'expiration de la prescription qui est d'un ans. Il est donc impossible de retirer cette provision ou de la bloquer. * elle doit tre disponible. CSQ : il ne suffit pas que le compte soit crditeur pour que la somme soit utilise comme provision d'un chque. En effet, cette mme somme peut dj tre la provision d'autres chques devant alors tre pays en priorit ou encore, cette somme peut tre immobilise en raison d'une saisie. En revanche, il peut y avoir provision mme si le compte est dbiteur, si le banquier a consenti au tireur une ouverture de crdit sous forme d'une autorisation de dcouvert. * la provision doit exister sur le compte sur lequel le chque a t tir. En pratique on fera des virements d'un compte vers le compte dbiteur. Exception pour les entreprises : Conventions spciales d'unit de compte ou de convention de fusion. Convention assez rare suivant laquelle le client accepte que le banquier considre l'ensemble de ses comptes ensemble, en une unit, globalement. 2- La preuve de la provision Principe tabli l'article L 131- 4 al 3 du CMF qui droge au principe gnraux de la preuve en prvoyant que c'est au tireur qu'il incombe de prouver l'existence de la provision, tant vis vis du

bnficiaire que du tir. En revanche, en pratique, cette preuve se fait par tout moyen parce que l'interlocuteur sera normalement un commerant. Si on fait un chque un particulier alors rgle de preuve du droit civil. Pour viter cette difficult on a imagin un certain nombre de moyens permettant au bnficiaire de s'assurer que le chque a bien t provisionn. Mthodes pour vrifier que le chque a bien t provisionn : la loi en a prvu 2 et la JP en a ajout un : - le visa du chque : article L 133-5 al 2. A la demande du tireur ou du bnficiaire, le banquier tir va apposer sa signature sur le chque avec la date laquelle il signe pour attester de l'existence de la provision au jour o le visa est donn. PBL : ce systme se contente d'attester que la provision existe mais elle peut disparaitre. - la certification du chque est prvue l'article L 131-14 du CMF. Mme dmarche : c'est le tireur ou le bnficiaire qui vont demander au banquier de certifier un chque. Le banquier va devoir apposer une formule de certification avec un procd de marquage indlbile en indiquant le montant du chque, la date et en signant. Non seulement il atteste que la provision existe, mais en plus, il bloque la provision au profit du bnficiaire jusqu' expiration du dlai de provision = pendant 8 jours. Aprs ce dlai coul on revient au systme normal. Seule possibilit pour un interdit bancaire. - La pratique bancaire a utilis une autre possibilit qui est le chque de banque. Le chque de banque est un chque qui est mis au bnfice d'une personne par une banque et il est tir sur l'un de ses tablissements. La banque exige que la somme soit vire avant l'mission du chque si bien que la JP considre que c'est l'quivalent du chque certifi. Commerciale 1974. Souvent utilis dans le domaine des ventes immobilires. B) LA TRANSMISSION DE LA PROVISION Il s'agit l d'une survivance des rgles de la lettre de change qui a t tendue au chque. Intrt de ces 3 formules est de permettre au bnficiaire de s'assurer que la provision lui a bien t transmise. Une des rgles fonda du droit du chque est que la provision est transmise au bnficiaire. Il faut prciser que ce transfert un caractre immdiat et ensuite quels en sont les effets. 1- le caractre immdiat du transfert. Le moment du transfert n'est pas exactement prvu clairement par les textes. L 131-20 CMF est le seul texte. Cet article ne prvoit que le transfert avec endossement du chque et ne dit donc rien du transfert de la provision avant mission du chque mais pour la doctrine, comme la JP, il n'est pas douteux que ds la remise du chque par le tireur au bnficiaire, il y a transmission. Aucune

discussion l dessus. On a certains arrts dans ce sens. Il distingue la date de la cration de la date d'mission (remise du chque). Arrt commercial, du 31 janvier 2006. Cet arrt prcise bien que les 2 dates doivent tre diffrentes er que par consquent la date d'mission ne peut tre prsume tre celle de la cration. C'est donc celui qui invoque une de ces dates de prouver qu'il s'agit d'une seule et mme date. A la date de cette mission, le bnficiaire devient proprio de la provision qui est sur le compte. Donc la provision est bien irrvocable, le tireur doit la conserver pour le bnficiaire du chque qui est donc le proprio. Dans tous les cas, cette transmission est automatique et immdiate. Pas besoin de disposition spciale. PBL des chques "de garantie" = pratique frquente qui consiste remettre matriellement un chque un commerant en garantie de l'excution d'un contrat : souvent un loueur de biens mobiliers (cassettes, vlo). En ralit, cette remise de chque de garantie remplace le dpt d'une somme d'argent. Le principe de dpart est qu'il est convenu entre les parties que le chque ne sera encaiss que si le bien n'est pas restitu dans les dlais ou restitu endommag ou dgrad. 2 questions se posent : - que se passe-t-il si le bnficiaire du chque le prsente immdiatement la banque ? - que se passe-t-il si le chque est sans provision ? RMQ 1 : le chque ordinaire. Donc, la banque doit le payer s'il y a provision suffisante. S'il n' y a pas de provision, il pourra y avoir application des sanctions pour chque sans provision, on applique les rgles normales du chque. Le bnficiaire a des obligations de son ct. En effet, soit il a conserv le chque et dans ce cas, lorsque le contrat est excut, il doit restituer le chque. Soit il s'est fait pay le chque et dans ce cas si le contrat a t excut, il doit restituer un montant identique au chque sous peine d'une action en paiement de l'indu. Cela se passe selon le droit commun, rien voir avec le droit du chque. RMQ 2 : Question de savoir s'il est possible de faire opposition. En principe non, il n'y a aucun cas expressment prvu couvrant cette hypothse, le seule cas proche est le cas d'utilisation frauduleuse mais la JP exige que le chque ait t utilis abusivement comme moyen de pression. Il faut des manoeuvres dolosives. Il est prfrable d'avoir un compte provisionn. 2- Les effets du transfert de la provision La particularit du systme des effets de commerce est que le porteur du chque devient propritaire de la provision mme si celle-ci se trouve encore sur le compte du tireur. Il en rsulte des effets sur le tireur, le tir et les cranciers du tireur. * CSQ sur le tireur : le tireur est dessaisi irrvocablement de la provision ce qui entraine les consquences suivantes : - 1 re consquence : en cas de dcs du tireur entre

temps, ce dcs sera sans effet pour le bnficiaire du chque et il pourra tre pay car la transmission avait t effectue avant le dcs du tireur. Parfois peut mettre du temps car le banquier doit rgler les effets de la succession. - 2 me effet : si le contrat sous- jacent est teint entre temps, le problme sera rgl sur le terrain du droit commun. Parce que le chque tant valable et la provision transmise, la banquier devra payer. Ceci se reglera sur le terrain du contrat et pas du chque et dans ce cas, opposition est impossible. - 3 me effet : en cas de redressement judiciaire ou de liquidation du tireur, aprs la remise du chque, le banquier devra payer le chque car la provision n'est plus la proprit de l'entreprise du tireur mais du bnficiaire. Cela signifie aussi que le tireur ne peut pas retirer la provision car elle est transmise irrvocablement au bnficiaire. * Concernant le tir, la banque doit payer le chque s'il y a provision, sauf opposition rgulire. Il faut envisager le cas o plusieurs chques sont prsents en mme temps et o il n' y a pas suffisamment de provision. Quel chque la banque doit payer ? Dans ce cas, le banquier devra tenir compte de la date de l'mission. Pq ? Par ce que c'est la date de l'mission que la provision a t transfre. La partie de la provision existant au dpart a t transfre au premier qui a eu un chque. Arrt C COM, 30 mai 2000. C'est la position de la JP et de la doctrine. Il peut y avoir une autre situation qui pose problme : cas o plusieurs chques ont t mis la mme date. Position majoritaire suivie par la majorit de la doctrine et par les banquiers : on regardera le numro de srie sur le chque. Mais certaines CA ont admis qu'on pouvait retenir aussi la date de prsentation du chque mais cela n'a rien voir avec la date de transmission de la provision. * CSQS vis vis des cranciers du tireur. Principe mais situation s'est complique avec la loi de 1991. Le principe est que les cranciers du tireur ne peuvent plus saisir la provision partir du moment o les chques ont t mis. Malheureusement, la loi sur les procdures d'excution du 9 juillet 1991 a introduit des dispositions en cas de saisie-attribution ou d'avis tiers dtenteur qui complique les choses. Suivant ces textes, la saisie du compte du dbiteur se fait sur le solde qui existe au jour de la saisie. On a tenu du compte du fait qu'il fallait moduler cela. Attnuation ce principe mais qui est limite. En effet, la loi admet que que l'on puisse imputer sur ce solde dans les 15 jours ouvrables de la saisie, les chques qui avaient t remis l'encaissement avant la saisie mais qui n'taient pas encore pays et les chques qui avait t remis en paiement mais t revenus impays. Parfois banquiers font une avance en encaissement. Problme, cette somme n'est vritablement acquise que lorsque elle est vritablement paye par le tireur mais s'il n' y a pas de provision alors le

banquier encaiss va rtroactivement rcuprer la somme. Cette opration de rectification est la contre passation car la somme a t verse de manire anormale. Cela ne concerne pas les chques se promenant dans la nature. SECTION 2 : LA TRANSMISSION DU CHEQUE : L'ENDOSSEMENT Problme de la transmission du chque est le problme de l'endossement = on signe au dos du chque. Particularit des effets de commerce. Endossement permet de faire un tas d'opration. Peut tre un endossement translatif = transmettre le chque, un moyen de donner un mandat = endossement de procuration ou encore peut tre un moyen de donner l'effet de commerce en gage = endossement pignoratif. Problme pour le chque est l'volution de la situation. Depuis 1978, les banques doivent remettre leurs clients des chques prbarrs qui sont galement non endossables sauf au profit d'un tablissement de crdit. 2 remarques : - RMQ 1 : il est quand mme intressant d'tudier l'endossement au profit de l'tablissement de crdit. Ce n'est pas une interdiction du cot de la banque. Il est possible de remettre un client des chques endossables s'il le demande mais ce moment- l il y aura des sanctions fiscales. Le fait que le chque soient pr-barre et non endossable c'est un moyen de protection du client mais aussi permet de retracer le parcours du chques et d'viter les fraudes. Ce chque va tre transmis au banquier au moyen de l'endossement. - RMQ 2 : Concernant le banquier seulement 2 types d'endossement sont utiliss : l'endossement translatif et l'endossement de procuration. > Si on charge le banquier uniquement de l'endossement du chque, on lui donne mandat de l'endosser notre place : mandat de procuration qui a pour but uniquement l'endossement du chque. > En revanche, l'endossement translatif implique que la banque achte en quelque sorte le chque. Il y ce moment l un crdit d'escompte. En pratique escompte est moins utilise pour le chque que pour la lettre de change notamment pour les particuliers : endossement difficile reconnaitre moins qu'il y ait une mention claire et nette. Donc des rgles sont prvues par le CC pour qualifier cette situation. Des conditions sont prvues l'endossement. Mais les effets de chacun des types d'endossements sont bien diffrents. I) LES CONDITIONS DE L'ENDOSSEMENT A) LES CONDITIONS COMMUNES Les modalits communes l'endossement sont : - il doit y avoir au dos du chque un endossement ou endos c

d une mention signe porte au dos du chque. > Signature de l'endosseur : c'est une mention obligatoire de l'endossement car c'est ce qui va matrialiser le transfert du titre. En principe, signature doit tre manuscrite mais le code est plus souple dans ce cas que pour la signature du tireur et admet pour les entreprises l'utilisation d'un procd non manuscrit (tampon de l'entreprise o du commerant) ==> article L 131-19 du CMF. > Endosseur : en thorie peut tre toute personne, peut mme tre le tireur s'il s'est fait un chque lui mme. Seul principe est que celui qui endosse le chque est le porteur du chque d'o intrt ne pas faire de chque en blanc. Une seule personne ne peut pas tre endosseur c'est le tir. En effet si tir endossait le chque, il runirait les qualits de payeur (dbiteur) et de crancier sur sa tte. Un tel chque vaudrait quittance de la part du tir. Il y a cependant une exception si la banque a plusieurs tablissements, l'endossement peut tre fait d'un tablissement au profit d'un autre tablissement. Il faut signaler que, en pratique, comme le chque ne circule plus, il n'y aura normalement qu'une seule signature au dos du chque (permet de vrifier que la personne est bien le lgitime porteur). > formule d'endossement : -l'endossement peut tre personne dnomm = endossement personne nominatif (formule permettant de dsigner la personne qui ont remet le chque). - on peut aussi faire un endossement au porteur (problme de dtournement de chque). -On peut enfin endosser en blanc = on se contente de signer et de remettre le chque la banque. En cas de seule signature au dos, cela vaut endossement en blanc. Particularit s'il y a plusieurs endossements (donc chque n'est pas stipul non endossable), le porteur ultime du chque n'est considr comme lgitime que s'il bnficie d'une chaine ininterrompue d'endossement. Endossement doit tre pure et simple, on ne peut pas y mettre de condition. Endossement partiel est nul : article L 131-18 CMF. Ces conditions sont valables pour tous les types d'endossements. Parfois on doit vrifier de quel type d'endossement il s'agit mais en gnral pas d'importance. Il faut alors qualifier le type d'endossement. B) LA QUALIFICATION DE L'ENDOSSEMENT En principe la formule employe doit prciser le type d'endossement. La loi prvoit spcifiquement cela pour l'endossement de procuration. Article L 131-26 CMF, code indique que l'endossement de procuration doit contenir une mention impliquant un mandat. En gnral formule est "par procuration". En pratique, il y a seulement la signature et aucune formule. Ceci est possible parce que la loi a prvu une prsomption l'article L 131-20 et dcoule galement de l'article L

131-26 a contrario. La loi prcise qu'en cas de simple signature, il y a endossement translatif (opration qui apporte le plus de droits au porteur nouveau). Est ce que cette prsomption est irrfragable ou pas ? Il faut distinguer selon que l'on se trouve face un tiers ou vis vis des parties. - Vis vis d'un tiers, la prsomption est irrfragable. C COM, 16 mai 1977 ou COM, 9 janvier 1990. - en revanche, entre les parties (endosseur et endossataire), la preuve qu'il ne s'agissant en ralit que d'un mandat est possible. Cette preuve peut tre apporte par tous moyens (mais en pratique assez difficile prouver). Le bordereau de remise ne pourra servir de preuve mme s'il y a une formule qui est claire que s'il a t sign par l'endosseur ( = client qui a remis le chque). Il peut y avoir des situations o c'est ncessaire de le prouver en raison de la diffrence des effets entre endossement translatif et endossement de procuration. II) LES EFFETS DE L'ENDOSSEMENT A) L'ENDOSSEMENT TRANSLATIF Transfert le plus de droits et est le plus courant. Avec endossement translatif, la banque acquiert le titre et verse donc le prix du chque d le montant du chque moins la commission que prend la banque qui reprsente le dlai avant le paiement et le risque qu'elle court. Cette opration est une forme de crdit qui s'appelle l'escompte. Mais comme toute convention de crdit, ce type de convention implique qu'il y a ait un accord entre les parties et donc il faut une convention d'escompte pralable l'opration. Utilise souvent par les entreprises. En pratique quand la banque crdite le compte l'avance, c'est ce qu'on appelle une autre forme de crdit qui est l'avance sur encaissement. Difficult est qu'il est impossible de savoir si la banque crdite le compte car il y avait crdit ou s'il elle le fait par endossement de procuration. Dans tous les cas si la banque n'est pas paye, elle peut rcuprer la somme. Si avance sur encaissement, elle avance la somme de manire indue donc pourra rcuprer la somme. Si elle avance la somme par convention d'escompte, normalement, le crdit aurait du tre rembours. Donc en pratique on aboutit au mme rsultat. la seule diffrence tient au montant de la commission (en cas d'escompte seulement). En pratique escompte est rarement utilise pour le chque. AP, Cour de cassation a le 18 janvier 2006. Cet arrt a prcis que la remise d'un chque une banque pour bnficier d'une avance de fonds en profitant des dlais d'encaissement du chque, alors que le remettant savait qu'il ne pouvait excuter ses engagements, de sorte que le chque ne serait pas pay. Cette attitude constitue une escroquerie. Cela est souvent le cas pour le

tireur se faisant des chques lui mme. Il faut expliquer les diffrences en thorie. Endossement translatif est translatif donc transmet non seulement le chque mais aussi la provision du chque. 1- principe de la transmission de la provision du chque. Principe prvu l'article L 131-20. Porteur du chque qui est le banquier devient alors le crancier du tir. Le transfert est immdiat ds que l'endossement a eu lieu. En cas de redressement judiciaire ou de conflit sur les mmes fonds avec une personne, la somme n'est plus dans le patrimoine du bnficiaire mais dans celui dsormais du banquier. 2- principe de l'inopposabilit des exceptions Ce principe est issu des rgles de la LC et a t copi pour le chque dans l'article L 131-25 CMF (formule utilise pour la LC). Cette formule indique que "les personnes actionnes en vertu du chque ne peuvent pas opposer au porteur les exceptions fondes sur leur rapport personnel avec le tireur ou les porteurs antrieures moins que le porteur en acqurant le chque n'est agi sciemment au dtriment du dbiteur". Le chque au fur et mesure o il est transmis devient abstrait par rapport aux personnes antrieures. Le banquier ne peut pas se voit opposer des arguments concernant un problme de la relation entre le commerant et le tireur. Le banquier n'a pas le connaitre. Il y a inopposabilit de l'exception personnelle qui existe entre ce tireur et ce commerant. Ce principe n'a qu'une limite : la MF du banquier. En pratique, cette rgle du droit du chque ne trouve jamais s'appliquer car le chque ne circule pas. Mais sur la LC trs important. Quelque soit la situation, il y a toujours certaines exceptions que l'on peut opposer : - l'incapacit du signataire - la fausse signature - les dfauts du chque (il manque une formalit) - l'absence de qualit de porteur lgitime 3- Principe de la solidarit : Prvu l'article L 131-21. Copie des rgles de la LC. Ce principe est que lorsqu'il y a plusieurs signataires du chque, il y a solidarit de ces signataires quand au paiement vis vis du porteur du chque. Mais en Gnral, un seul endossement. B) ENDOSSEMENT PAR PROCURATION Endossement par procuration est plus facile car il s'agit de

confier au banquier un mandat pour encaisser le chque. Il faut signaler une discussion sur le point de savoir si le chque stipul non endossable peut quand mme tre endoss. Certaines auteurs estiment que mme si le chque est stipul non endossable, l'endossement par procuration est tout de mme possible car l'endosseur reste titulaire du chque puisqu'il confre seulement un mandat qqn de la famille pour endosser le chque. Solution incertaine. Il y a and mme un argument militant contre cette position savoir que la stipulation de chque non endossable a pour but de lutter contre la criminalit et de suivre les oprations par chque pour des raisons fiscales. Si on admet un endossement de procuration au profit de qqn d'autre qu'une banque cela peut tre utilise comme un moyen de dtourner les rgles. Hypothse la plus classique : on remet le chque simplement pour encaissement au banquier. Il faut se demander quelles sont les obligations du banquier. Avant d'adopter une mandat d'encaissement, le banquier doit vrifier la rgularit apparente du chque. Mais ce n'est qu'une obligation de moyens. Il doit vrifier la signature au dos et Il doit avertir le banquier tir s'il constate des anomalies manifestes. Il doit prsenter le chque au tir pour le paiement dans les meilleurs dlais. C COM, 6 fvrier 1978. Cet endossement ne confre qu'un mandat, par consquent, l'endosseur reste titulaire du chque. Cela joue une rle par rapport au principe de l'inopposabilit des exceptions, en ce sens qu'on regardera les exceptions qui concernent le titulaire du chque. Autre consquences : endossataire ne reoit pas la proprit de la provision qui reste entre les mains de l'endosseur. Diffrence aussi au niveau de la situation du banquier par rapport la responsabilit. Un banquier encaisseur qui ne respecte pas ses O est responsable en vertu de la responsabilit contractuelle fonde sur le mandat alors qu'un banquier escompteur qui est propritaire du chque par endossement translatif ne peut tre responsable que d'une responsabilit dlictuelle. La pratique bancaire est que les banques prsentent le chque 2 fois. Moyens de limiter les incidents de paiements. Situation de l'endossement en fait est assez floue. SECTION 3 : LE PAIEMENT DU CHEQUE But ultime du chque est son paiement. Il faut faire la diffrence entre le paiement par chque et le paiement du chque. Le paiement par chque malgr son nom n'est pas un paiement, c'est la remise d'un titre de paiement et la crance sous-jacente ne sera teinte que lorsque le paiement du chque aura eu lieu. > Paiement du chque par le tir > parfois tireur peut dans certains cas bloquer le paiement du chque en faisaient opposition.

> Cas dans lequel il y a dfaut de paiement ==> sanctions. I) LE PAIEMENT DU CHEQUE PAR LE TIRE Pour qu'un chque puisse tre pay il doit tre prsent au paiement. A) LA PRESENTATION AU PAIEMENT Le chque est payable vue : L 131-31 = payable ds sa prsentation. Cette prsentation doit avoir lieu dans les dlais prvus par la loi et au lieu reu prevu. > Dlais de paiement : Article L 131-32 prvoit des dlais diffrents selon que le chque a t mis en France mtropolitaine ou ailleurs. - Si chque mis et payable en France mtropolitaine, dlai est de 8 jours. - S'il a t mis ailleurs qu'en Fr mais qu'il est payable en Fr, dlai est de 20 jours condition que ce soit un pays euro ou mditerranen. - Si c'est dans un autre pays que chque a t mis, dlai est de 70 jours partir de la date de cration du chque. Ces principes sont dues la survivance d'autres rgles. En pratique la sanction prvue par la loi fait que personne ne les respecte. Sanction est que si le dlai n'est pas respect, le porteur du chque perdrait ses recours contre les endosseurs. En pratique, le dlai dont il faut tenir compte est le dlai de prescription du chque qui est de un ans partir de la date de cration ==> L 131-59. Le tireur est tenu de maintenir la provision jusqu' paiement du chque ou jusqu' prescription du chque. Enfin la crance fondamentale subsiste tant que le chque n'a pas t pay et elle pourra subsister au del de la prescription du chque. Il y aura possibilit de se faire payer mais le chque ne sera plus valable. > Question du lieu de prsentation : Prsentation du chque doit se faire en principe chez le tir (lieu de la succursale bancaire). En pratique opration a lieu entre banques. L'article L 131-34 du CMF prvoit d'ailleurs que la prsentation en chambre de compensation (par le biais de l'ordinateur de compensation) quivaut une prsentation au paiement. Le banquier encaisseur va faire une mention et transmettre le chque par le biais de l'ordinateur interbancaire et cela sera analys juridiquement comme tant la prsentation du chque. B) LES OBLIGATIONS DU BANQUIER TIRE A la prsentation du chque, si 2 clients sont dans la mme banque, alors banquier aura une double casquette. Mais on regardera sparment

ses O. Banquier tir a des O de vrification et de paiement. 1- O de vrification sont difficiles raliser. > En pratique, on lui demande de vrifier la rgularit formelle du chque et la signature du tireur. > La banque doit aussi vrifier la qualit du porteur. En pratique, c'est gnralement l aussi le banquier encaisseur qui le fera. > Il faut vrifier si le client est bien client de la banque et thoriquement on doit aussi vrifier qu'il est porteur lgitime mais pas utile. > Plus important, la banque tir doit vrifier l'existence de la provision. > Enfin, elle doit vrifier qu'il n'y a pas d'opposition au paiement. Si la banque payait malgr absence de provision ou existence d'une opposition alors elle serait responsable et ne serait pas libre vis vis de son client en raison du principe du contrat de dpt (elle ne peut remettre argent que sur le compte de la personne dsigne par le client). 2- O de paiement : cette O dpend de l'existence de la provision ou non. > S'il y a provision sur le compte : article L 131-70 al 2 prvoit que le banquier serait responsable vis vis du tireur s'il ne payait pas ou s'il payait avec retard. Le banquier tir n'a pas vrifier les raisons de l'mission du chque (le contrat sous jasent). Problme quand mme de la lutte contre le blanchiment des capitaux. Si opration parait manifestement disproportionne par rapport d'habitude, banque peut nanmoins bloquer la provision mais cas trs particulier. > cas o il n' y a pas provision. Malgr absence de provision, il y a des cas o le banquier doit quand mme payer. Cas o le banquier doit payer un chque sans provision : 2 grandes situations : * chque d'un montant infrieur 15 euros. L 131-82 CMF prvoit que le banquier doit les pay s'il n' y a pas de provision sur le compte. 2 conditions : - il faut que le chque ait t prsent dans le mois qui suit son mission - il est interdit de fractionner une crance : cela entre en application d'une contravention. * Cas des chques mis par une personne interdit bancaire alors que le banquier n'avait pas retir le chquier. Banquier doit alors assumer les consquences de sa propre faute. C) LA REALISATION DU PAIEMENT Principes l encore assez peu adapts la pratique.

1- les modalits du paiement Principes issus de la LC mais la pratique ne les applique plus. Principe du code est que le chque est pay en numraire dans la monnaie du pays du lieu de paiement. Les chques sont barrs. Ils sont pays par inscription au crdit du compte bancaire. Problme particulier de la provision partielle. Dans ce cas, la banque doit payer le porteur en partie. Le porteur ne peut pas refuser ce paiement partiel. L 131-37. Pour la partie qui n'est pas paye, recours contre ce qui n'a pas t pay. 2- les consquence de ce paiement Ce paiement est libratoire. Le tir est libr de son Obligation contractuelle vis vis du bnficiaire. Donc le paiement va teindre la crance sous-jacente. Le paiement est libratoire et le tireur est libr de ses O vis vis du bnficiaire. Il faut distinguer le paiement du chque du paiement par chque. Seul le paiement du chque libre le tireur. Au niveau de la preuve du paiement, modalits prvues par le code mais qui est rarement utilise. Le code prvoit en effet la possibilit pour le tir qui a pay le chque d'exiger que le chque lui soit remis acquitt comme preuve qu'il a excut ses O. En pratique jamais fait car avec le systme actuel, le chque est remis l'encaisseur et il ne circule plus. S'il n'utilise pas ce systme l, il peut faire tablir le paiement par tout moyen et en gnral par l'intermdiaire des relevs de compte. Le problme est qu'il y a des possibilits de bloquer ce paiement Modalits de blocage : l'opposition. II) L'OPPOSITION AU PAIEMENT Opposition au paiement prvu par l'article L 131-35 CMF et cette opposition n'est admise que dans un certain nombre de cas qui sont limits. Juridiquement, l'opposition se qualifie comme une interdiction de payer adresse par le tireur au tir mais doctrine et JP admette que opposition peut galement maner du porteur ventuellement. A) LES CONDITIONS DE L'OPPOSITION Il y a une dfinition retenir : L'article L 131-35 al 2 n'admet d'opposition au paiement du chque qu'en cas de : - perte

- vol -utilisation frauduleuse du chque - ou en cas de redressement judiciaire ou de liquidation du porteur En dehors de ces cas, elle est interdite. Il faut expliciter la notion d'utilisation frauduleuse et le redressement judiciaire. > Utilisation frauduleuse a t rajout comme cas d'opposition en 1990 mais comme elle n'est pas dfinie par la loi, problme d'interprtations. Fluctuations mais le seul fait de prsenter au paiement un chque de garantie malgr l'accord pralable entre les parties n'est pas un cas d'utilisation frauduleuse. Nombreux arrts en ce sens notamment CA Paris 8 dcembre 1993. Cette JP a t reprise plusieurs fois. Il semble que l'orientation actuelle est qu'il faut qu'il y ait des manoeuvres. C'est la limite de la fraude pnale. On a en ce sens 2 arrts du 24 octobre 2000, bulletin civile 4 me partie n 161 et 162. On a exig dans ces 2 cas exigence de manoeuvres frauduleuses pour constater utilisation frauduleuse. Si on ouvre ce cas d'une manire trop large, on porte atteinte la scurit du chque donc on ne peut pas largir trop ce cas. Autre cas qui mrite quelques explications est le cas du redressement judiciaire et de la liquidation du porteur. Pq du porteur ? on peut penser que ce serait celui du tireur. Mais il ne faut pas oublier que la provision du chque est transfre ds l'mission et donc en cas d'opposition c'est bien le porteur du chque qui est propritaire de la provision. Transfert de proprit est antrieur au redressement judiciaire. Le but est donc d'viter que la somme ne disparaisse entre les mains du porteur lui-mme au dtriment de ses cranciers. Si ces principes ne sont pas respects, il peut y avoir des sanctions : - opposition pourra tre leve par le juge. - si opposition a eu lieu de manire injustifie et avec intention de nuire dans ce cas il peut y avoir des sanctions pnales. cf article L 1632 CMF mais sanctions pnales sont rarement appliques. > les formes de l'opposition Normalement on fait opposition par oral mais actuellement la loi prvoit qu'il faut une opposition confirme immdiatement par crit. Les banques exigent cette confirmation. Circulaire association franais des banques de 1992 admet tout type d'crit mais avec toujours le problme de la preuve (LR avec AR pour

prouver la date de l'opposition). Mais pas une exigence lgale. B) LES EFFETS DE L'OPPOSITION Il faudra voir ce que fait le banquier tir et ce qui se passe pour le porteur. a) effet de l'opposition vis vis du banquier tir L encore la loi de 1991 a renforc le rle du banquier et cela nous conduit voir 2 aspects : - le fait que la banque doit contrler le cas d'opposition - que se passe il lorsque opposition parait lgitime. > La banque va vrifier sur la lettre que lui a envoy le client si opposition correspond un des cas lgaux. Si client a mis un autre cas alors la banque devra l'informer par crit des sanctions qu'il encourt en cas d'opposition injustifie. Elle doit lui indiquer quels sont les cas qui sont admis lgalement. Assez rare. Ce qui peut arriver c'est que le cas d'opposition ne correspond pas la ralit. C Cass, COM 8 octobre 2002 a estim qu' partir du moment o le motif allgu entre dans la liste lgale la banque n'a pas vrifier la ralit du motif. principe galement de non immixtion des banques dans la vie de leurs clients donc ce serait contraire au principes bancaires. > La banque doit galement vrifier s'il y a bien eu une confirmation crite et ne peut pas se contenter de l'information orale. Et en cas de perte ou de vol, elle doit informer la banque de France le premier jour ouvrable suivant pour que celle-ci mette dans son fichier des chquier perdus ou vol l'info ==> L 131-84 CMF. Une banque qui refuserait le paiement sur la base de cas qui ne sont pas prvus par la loi serait elle mme susceptible de sanctions pnales ==> L 131-1 CMF Si opposition est lgitime, le banquier doit bloquer le paiement. Par rapport au droit du compte on considre que l'opposition aboutit la rvocation par le titulaire du compte du mandat qu'il a donn au tir de payer un tiers. Chambre commerciale 20 juin 1977. Pendant combien de temps le banquier doit il bloquer l'opposition ? Jusqu' la dcision judiciaire qui tudie la validit de l'opposition = main leve de l'opposition. Si pas de contestation c'est jusqu' expiration du dlai de validit du chque : un ans. COM, 18 avril 2000. Effet vis vis du porteur. Pour le porteur s'il se trouve face une opposition, il peut demander la main leve de l'opposition. - conditions de la main leve : seul le porteur peut faire une telle demande. - a qui fait il cette demande ? Au juge des rfrs.

Quels sont les pouvoirs du juge en cette matire ? Si le tireur a fait opposition pour une autre cause que comme prvue par la loi, le juge doit ordonner la leve de l'opposition. Article L 131-35 al 4. En pratique si c'est un cas lgal mais qui ne correspond pas la ralit, le juge devra vrifier si le motif correspond la ralit. Si ce n'est pas le cas, il doit lever l'opposition. Remarquons qu'il n'y a qu'un seul cas o pas d'opposition : redressement ou liquidation du porteur ==> pas possible de simuler. L'action du porteur a une dure qui n'est pas prvue par la loi. Discussions de la doctrine et en rgle gnral on considre que c'est la dure de validit du chque donc un ans. Cela concerne le cas o il y a blocage du paiement. III) LE DEFAUT DE PAIEMENT DU CHEQUE Le refus par le banquier tir de ne pas payer le chque et les recours possibles. Il peut aussi entraner des sanctions l'gard du tireur. Mais il peut aussi y avoir des sanctions l'gard du banquier tir. Si banquier retir refuse de payer pour un motif injustifi l'article L 131-70 al 2 prvoit sa responsabilit. Cette responsabilit est fonde sur 2 arguments : - le premier est qu'il ne respecte pas l'ordre donn par le client et ce sans motif donc atteinte ses obligations au plan du mandat. - 2 me motif : il risque de porter atteinte la rputation et au crdit de son client puisque suite au non paiement, toute une procdure et notamment inscription de l'incident de paiement dans le fichier de la banque de fr. Donc si client va demander des chquier dans autre banque on va lui ressortir cet incident de paiement. Cela justifie que le banquier est responsable en cas de refus de paiement injustifie. A) LES RECOURS DU PORTEUR IMPAYE Pour que le porteur puisse exercer ses recours, il doit d'abord faire constater le non paiement et obtenir des documents particuliers. 1- la constatation du non paiement Il y a plusieurs documents susceptibles d'tre tablis en cas de rejet du chque. - Premier document : attestation de rejet. Cette attestation de rejet est remise au porteur par le banquier tir qui refuse de payer un chque si ce refus est justifi par un dfaut de provision. Si c'est un autre motif de refus de payer alors on parle d'avis