Vous aimerez peut-être aussi

- Gastos Preoperativos 5 13690 70863Document4 pagesGastos Preoperativos 5 13690 70863xoltar1854Pas encore d'évaluation

- Practica Calificada #003Document5 pagesPractica Calificada #003David Apaza QuenayaPas encore d'évaluation

- 1 Caso Pratico Resuelto de Inventario y Balance-CDocument6 pages1 Caso Pratico Resuelto de Inventario y Balance-CMelisa de la MattaPas encore d'évaluation

- CE-Llenado de Libro de Ingresos y GastosDocument2 pagesCE-Llenado de Libro de Ingresos y Gastoswaltertanta33% (3)

- Caso Práctico Itan InformaticaDocument4 pagesCaso Práctico Itan InformaticaDaryka TBPas encore d'évaluation

- CASO PRÁCTICO N de Soc - Colectiva 1Document1 pageCASO PRÁCTICO N de Soc - Colectiva 1Ricardo Ramirez ChumbesPas encore d'évaluation

- Ejemplos de DetraccionesDocument1 pageEjemplos de DetraccionesMirleth MjPas encore d'évaluation

- Se GundaDocument2 pagesSe GundaRolo100% (1)

- Casos Practicos Sistemas Igv - ExportacionesDocument3 pagesCasos Practicos Sistemas Igv - ExportacionesAydee Tlv UPas encore d'évaluation

- 1301 1302 1303Document8 pages1301 1302 1303Mario Puse SilvaPas encore d'évaluation

- Senati y Sencico-FonaviDocument4 pagesSenati y Sencico-Fonavielio jesus vega huanucoPas encore d'évaluation

- Confecciones Chota S.A.CDocument11 pagesConfecciones Chota S.A.Clusmery yosseli alarcon megoPas encore d'évaluation

- Caso Práctico - Hoja de TrabajoDocument6 pagesCaso Práctico - Hoja de TrabajoKeila Fernadez CuevaPas encore d'évaluation

- Construcciones Andinas 2Document6 pagesConstrucciones Andinas 2Jordan CastilloPas encore d'évaluation

- Linux Casos - Monografía ContableDocument1 pageLinux Casos - Monografía ContableLiliana FloresPas encore d'évaluation

- Aplicaciones Practicas Del Igv 2017Document6 pagesAplicaciones Practicas Del Igv 2017Beatriz Flores CarpioPas encore d'évaluation

- Trabajo Final Maria de Los Angeles ChañiDocument93 pagesTrabajo Final Maria de Los Angeles ChañiKevin Jose Miranda LuquePas encore d'évaluation

- Balance de Comrob.3.17 SunatDocument4 pagesBalance de Comrob.3.17 SunatAndres Jesus Quispe Romero0% (1)

- Distribuidora Luz SDocument2 pagesDistribuidora Luz Sedson herencia quispe100% (1)

- Sesion 21 22 Practica de Proceso Contable Integral Caso 02Document2 pagesSesion 21 22 Practica de Proceso Contable Integral Caso 02A.e. AlbertoPas encore d'évaluation

- Constitución de La EmpresaDocument30 pagesConstitución de La EmpresaRoxana VelásquezPas encore d'évaluation

- Practica Del Area de BienesDocument4 pagesPractica Del Area de BienesmartinPas encore d'évaluation

- Clase 5Document10 pagesClase 5YNOHJNITRAM67% (3)

- Casos PracticosDocument2 pagesCasos PracticosEdissgre AclivPas encore d'évaluation

- Balota N 2Document37 pagesBalota N 2Edilverto B Huaman CruzPas encore d'évaluation

- Casos Practicos de Contratos de Consorcio ConDocument5 pagesCasos Practicos de Contratos de Consorcio ConAnderson Requejo CuevaPas encore d'évaluation

- Exoneraciones: Formulario 710 Renta Anual 2020 Tercera Categoría E ItfDocument6 pagesExoneraciones: Formulario 710 Renta Anual 2020 Tercera Categoría E ItfCesar Escalante0% (1)

- Registro de Compras y Ventas Aplicacion PracticaDocument7 pagesRegistro de Compras y Ventas Aplicacion Practicamiguel cordova0% (1)

- Impuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasDocument3 pagesImpuesto A Los Juegos Espectaculos Publicos No Deportivos y ApuestasArelis Milena Díaz TalaveraPas encore d'évaluation

- Grupo 2 Casos Practicos Igv IscDocument6 pagesGrupo 2 Casos Practicos Igv Isccastillatorresmartin06Pas encore d'évaluation

- Analisis de La Cta 18 Servicios y Otros Contratados Por AnticipadoDocument5 pagesAnalisis de La Cta 18 Servicios y Otros Contratados Por AnticipadoLeonel ValentinPas encore d'évaluation

- Caso Práctico T-Registro Plame 2015Document34 pagesCaso Práctico T-Registro Plame 2015Jose Luis Rivera Espinoza100% (4)

- Hipótesis de Incidencia EjemplosDocument2 pagesHipótesis de Incidencia Ejemplosjung3232 -Pas encore d'évaluation

- Caso Estados de Cambios en El Patrimonio NetoDocument4 pagesCaso Estados de Cambios en El Patrimonio NetoAna Maria Lazo SandovalPas encore d'évaluation

- ) Desarrollo - Monografia Caso Practico Alumnos - (Original)Document34 pages) Desarrollo - Monografia Caso Practico Alumnos - (Original)MARILYN HAYDE PAYALICH HUARACHAPas encore d'évaluation

- Semana 1b - Caso Practico - Empresa IndustrialDocument11 pagesSemana 1b - Caso Practico - Empresa IndustrialALFRED HCPas encore d'évaluation

- Lectura PracticaDocument3 pagesLectura PracticaLucia Pareja PlataPas encore d'évaluation

- Desarrollo Monografia ContableDocument2 pagesDesarrollo Monografia ContableEdith Maria Paucar SilvaPas encore d'évaluation

- RC y RV CompletosDocument8 pagesRC y RV CompletosOrfePas encore d'évaluation

- Caso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1Document7 pagesCaso Practico Los Sistemas de Información de Costos y Su Relación Con Las Normas Internacionales de La Contabilidad1pilar karina guzman garciaPas encore d'évaluation

- Fusion de Sociedades 2020 IiDocument4 pagesFusion de Sociedades 2020 IiRenzo PariPas encore d'évaluation

- Plan de Prácticas InicialesDocument2 pagesPlan de Prácticas InicialesIchpas Vargas MarielaTlvPas encore d'évaluation

- Enunciados para La LectutaDocument8 pagesEnunciados para La LectutaDànika AragónPas encore d'évaluation

- A.E.2da Quincena Mayo 2021Document179 pagesA.E.2da Quincena Mayo 2021FerminApazaPas encore d'évaluation

- Monografia Del Sector ComercialDocument9 pagesMonografia Del Sector ComercialAlexis VQ75% (4)

- Evaluacion UpeuDocument15 pagesEvaluacion UpeuMilagros Linares FloresPas encore d'évaluation

- Caso FusionDocument2 pagesCaso FusionAnonymous xo8W6DEQDPas encore d'évaluation

- Trabajo Práctico - Monografía - Empresa Comercial LimaDocument11 pagesTrabajo Práctico - Monografía - Empresa Comercial Limabendy100% (1)

- Caso Practico Meritorio Contable-ContasisDocument1 pageCaso Practico Meritorio Contable-ContasisAdmicontri PerúPas encore d'évaluation

- Nic 38 Perdida MercaderiaDocument11 pagesNic 38 Perdida MercaderiaCarloss Angel Bartra VillanuevaPas encore d'évaluation

- Siscont y ConcarDocument16 pagesSiscont y ConcarDieguito OlayaPas encore d'évaluation

- Ejercicios Propuestos Operaciones FinacierasDocument2 pagesEjercicios Propuestos Operaciones FinacierasDante GonzalesPas encore d'évaluation

- Elemento 3 Caso PracticoDocument1 pageElemento 3 Caso PracticoAntoni AntoniPas encore d'évaluation

- Transporte y Comercio Santa Clara Eirl.Document62 pagesTransporte y Comercio Santa Clara Eirl.BIBLIOTECA_SISE100% (1)

- Ejercicio de Libros Contables Semana 1Document18 pagesEjercicio de Libros Contables Semana 1Carmen Quispe100% (1)

- Módulo Integrador Del PDTDocument8 pagesMódulo Integrador Del PDTGabriel GutierrezPas encore d'évaluation

- PDTDocument9 pagesPDTgianscPas encore d'évaluation

- Monografia PDTDocument16 pagesMonografia PDTvictor MarlonPas encore d'évaluation

- Que Es El PDTDocument9 pagesQue Es El PDTmaxdarwin9Pas encore d'évaluation

- PDT Itan Patricia DominguezDocument11 pagesPDT Itan Patricia DominguezNicol Ordoñez RosalesPas encore d'évaluation

- Lo Que A Una Mujer Siente Cuando Es AmadaDocument3 pagesLo Que A Una Mujer Siente Cuando Es AmadaAlex CarbajalPas encore d'évaluation

- TRABAJO FINAL EVELIN - AlexDocument46 pagesTRABAJO FINAL EVELIN - AlexAlex CarbajalPas encore d'évaluation

- Costa Del Sol RamadaDocument2 pagesCosta Del Sol RamadaAlex CarbajalPas encore d'évaluation

- Volcano Contabilidad 2Document1 pageVolcano Contabilidad 2Alex CarbajalPas encore d'évaluation

- Calculo de CtsDocument1 pageCalculo de CtsAlex CarbajalPas encore d'évaluation

- Consecuencias de Defraudacion TributaiaDocument2 pagesConsecuencias de Defraudacion TributaiaAlex CarbajalPas encore d'évaluation

- Con Quien Me CasareDocument43 pagesCon Quien Me Casarejhonnyalbertocr@hotmail.com100% (15)

- Empresas de La Investigación de MercadoDocument5 pagesEmpresas de La Investigación de MercadoAlex CarbajalPas encore d'évaluation

- Universidad Alas Peruanas Nicsp 5 y 6Document27 pagesUniversidad Alas Peruanas Nicsp 5 y 6Alex CarbajalPas encore d'évaluation

- UsuraDocument4 pagesUsuraAlex CarbajalPas encore d'évaluation

- 2013 06 26 - GmbvlroDocument7 pages2013 06 26 - GmbvlroJesus Carrion UmeresPas encore d'évaluation

- Tercera Revolucion IndustrialDocument5 pagesTercera Revolucion IndustrialAlex CarbajalPas encore d'évaluation

- Conferencia Bunge en AAEP PDFDocument16 pagesConferencia Bunge en AAEP PDFcoxo_designPas encore d'évaluation

- Medida Cautelar de Accion de AmparoDocument4 pagesMedida Cautelar de Accion de AmparoWillians Raul PacaraPas encore d'évaluation

- CLAS PerúDocument49 pagesCLAS Perúaninog100% (2)

- 5 NormativaresidentesDocument6 pages5 NormativaresidentesCarmen AvilaPas encore d'évaluation

- Legalizacion de LibroDocument7 pagesLegalizacion de LibroEDWIN JOSE TAYPE CASTAÑEDAPas encore d'évaluation

- Dictamen PericialDocument5 pagesDictamen PericialRosa Fernanda Florian RomeroPas encore d'évaluation

- La Persona en El Derecho RomanoDocument6 pagesLa Persona en El Derecho RomanoHildad DelgadoPas encore d'évaluation

- Material Impreso Procesal Civil UbpDocument340 pagesMaterial Impreso Procesal Civil UbpEmi Loggio SaidPas encore d'évaluation

- Derecho AdministrativoDocument11 pagesDerecho AdministrativoCecilia Almirón de ProençaPas encore d'évaluation

- Anexo I Modelo de ContratoDocument12 pagesAnexo I Modelo de ContratoJONATAN ESPINOSA DELGADOPas encore d'évaluation

- CONTRATO DE TRASPASO DE LOCAL Sin PrecioDocument2 pagesCONTRATO DE TRASPASO DE LOCAL Sin PrecioMULTISERVICIOS DALTPas encore d'évaluation

- 1639 2022 Sunarp TRDocument9 pages1639 2022 Sunarp TRJhon Junior Rojas AlbertoPas encore d'évaluation

- Declaracion JuradaDocument8 pagesDeclaracion JuradaEscuela De Conductores Integrales Caminos de IcaPas encore d'évaluation

- M1 U2 S3 SeraDocument19 pagesM1 U2 S3 Seraeddie Green0% (1)

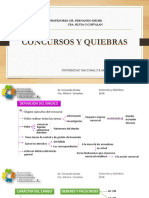

- Concursos y Quiebras Power PointDocument12 pagesConcursos y Quiebras Power PointCarlitos PazPas encore d'évaluation

- Contestacion Demand FiliacionDocument9 pagesContestacion Demand Filiacionpaola alarconPas encore d'évaluation

- GRD c12 l5 Rs 187 2015 PCM Lineamientos Voluntariado Emergencias Rehabilitacion VerDocument14 pagesGRD c12 l5 Rs 187 2015 PCM Lineamientos Voluntariado Emergencias Rehabilitacion Verfabyana CabreraPas encore d'évaluation

- Comision de TransicionDocument6 pagesComision de TransicionCeron SussyPas encore d'évaluation

- Memorial Union de Hecho Post Morten Clara Can TutDocument8 pagesMemorial Union de Hecho Post Morten Clara Can TutRussill100% (3)

- Constitución SAC - DistbellDocument7 pagesConstitución SAC - DistbellRosaRomoQuispePas encore d'évaluation

- Ley #30292Document1 pageLey #30292Antonio ZarazuPas encore d'évaluation

- Derecho Literal y Autonomo Derechos Personales o de CréditoDocument3 pagesDerecho Literal y Autonomo Derechos Personales o de CréditoFabiola BlancoPas encore d'évaluation

- Demanda InstitutoDocument13 pagesDemanda InstitutoAntonio VargasPas encore d'évaluation

- Las ServidumbresDocument22 pagesLas ServidumbresCristian AlvarezPas encore d'évaluation

- Clases de ConstitucionesDocument14 pagesClases de ConstitucionesJohn HernandezPas encore d'évaluation

- Cablecanal y Accesorios FemcoDocument1 pageCablecanal y Accesorios Femcometanoia88Pas encore d'évaluation

- Contrato Arrendamiento DUARTE 21.07.16Document11 pagesContrato Arrendamiento DUARTE 21.07.16Catalina Ibáñez ReyesPas encore d'évaluation

- Comparación Entre Las Obligaciones Civiles y Las Obligaciones MercantilesDocument5 pagesComparación Entre Las Obligaciones Civiles y Las Obligaciones MercantilesKrlos Barbeytus Gutisald100% (1)

- Auto Admisorio de Ejecucion de GarantiasDocument2 pagesAuto Admisorio de Ejecucion de GarantiasMarco Flores ÁngelesPas encore d'évaluation

- Anibal Santillan. Programa Forense IIIDocument3 pagesAnibal Santillan. Programa Forense IIIHector Anibal Santillan Faulkner100% (1)

- Asociacion Civil Funda UnitransDocument10 pagesAsociacion Civil Funda Unitransjose gregorio alvarez sabinoPas encore d'évaluation