Vous aimerez peut-être aussi

- Resumen de Financial Literacy for Managers de Richard A. LambertD'EverandResumen de Financial Literacy for Managers de Richard A. LambertÉvaluation : 3 sur 5 étoiles3/5 (1)

- Glosario de Términos Contables Más ComunesDocument3 pagesGlosario de Términos Contables Más ComunestheopioPas encore d'évaluation

- Glosario de Términos Contables Más ComunesDocument3 pagesGlosario de Términos Contables Más ComunesMarielys Rodriguez100% (1)

- GL OsarioDocument12 pagesGL Osariostephanie_nuiter17Pas encore d'évaluation

- 1.glosario de Términos de ContabilidadDocument11 pages1.glosario de Términos de ContabilidadRuber PerezPas encore d'évaluation

- TC. Glosario ContableDocument10 pagesTC. Glosario Contableyilberth2209Pas encore d'évaluation

- Terminologias ContablesDocument4 pagesTerminologias Contablesnessmater13100% (3)

- Diccionario ContableDocument9 pagesDiccionario ContableMariel ReyesPas encore d'évaluation

- Glosario de Terminologias ContablesDocument8 pagesGlosario de Terminologias ContablesAdministrador de la Plataforma Virtual Kinder PlanetPas encore d'évaluation

- Glosario de Terminologia ContableDocument13 pagesGlosario de Terminologia ContableCristian QuispePas encore d'évaluation

- Glosario Terminos ContablesDocument5 pagesGlosario Terminos Contablesramirez_cruzPas encore d'évaluation

- Glosario de CuentasDocument4 pagesGlosario de Cuentasgamalielpro100% (1)

- Contabilidad G1Document7 pagesContabilidad G1Ismel MataPas encore d'évaluation

- Actividad N°6 Glosario Sobre Los Conceptos ContablesDocument16 pagesActividad N°6 Glosario Sobre Los Conceptos ContablesNayleth Andreina ROMERO PEREIRAPas encore d'évaluation

- Glosario de Terminos ContablesDocument16 pagesGlosario de Terminos Contablesroger almarazPas encore d'évaluation

- Qué Es Un ActivoDocument8 pagesQué Es Un ActivoLucvan1Pas encore d'évaluation

- Material Complementario GlosarioDocument3 pagesMaterial Complementario Glosariosofiavaca1997Pas encore d'évaluation

- Accounting TermsDocument5 pagesAccounting TermsivaniaPas encore d'évaluation

- Manual de CuentasDocument22 pagesManual de CuentasErick Jovan Camarena Escorza100% (1)

- La Carta o Catalogó de CuentaDocument3 pagesLa Carta o Catalogó de CuentaDoralys SuarezPas encore d'évaluation

- Glosario - Amira Al ChaairDocument10 pagesGlosario - Amira Al Chaairsindy AlvaradoPas encore d'évaluation

- Glosario Terminos ContablesDocument5 pagesGlosario Terminos ContablesJhonatan Emiliano Figueroa0% (1)

- 30 Términos de ContablesDocument6 pages30 Términos de ContablesStyben Geovany Xol100% (1)

- Conceptos Fundamentales de IngresosDocument2 pagesConceptos Fundamentales de IngresosIsrael Esquivel Martinez100% (2)

- Modulo IV ImprimirDocument7 pagesModulo IV ImprimirMariah GuerreroPas encore d'évaluation

- Términos Contables Utilizados en VenezuelaDocument5 pagesTérminos Contables Utilizados en VenezuelaWalterPas encore d'évaluation

- Cuentas PatrimonialesDocument8 pagesCuentas PatrimonialesJohnny Triviño PovedaPas encore d'évaluation

- Taller Practico #2Document10 pagesTaller Practico #2Andrea RodriguezPas encore d'évaluation

- Presentación 14Document51 pagesPresentación 14Juan Gerardo Álvarez degolladoPas encore d'évaluation

- Cuentas PresentacionDocument3 pagesCuentas PresentacionTau MinPas encore d'évaluation

- Balance GeneralDocument16 pagesBalance Generaljonasvg1234Pas encore d'évaluation

- Ficha de EstudiDocument8 pagesFicha de EstudiAbi GailPas encore d'évaluation

- 10 Cuentas de Activo y PasivoDocument9 pages10 Cuentas de Activo y PasivoStevens Solares67% (3)

- Elementos Básicos de La ContabilidadDocument7 pagesElementos Básicos de La ContabilidadadrianaPas encore d'évaluation

- CuentasDocument42 pagesCuentasDaniela Yosneily Contreras VazquezPas encore d'évaluation

- 1.5 Naturaleza de Las CuentasDocument4 pages1.5 Naturaleza de Las CuentasjuliocucarachoPas encore d'évaluation

- Guia Unidad Ii ContabilidadDocument8 pagesGuia Unidad Ii ContabilidadDraconel CRPas encore d'évaluation

- Glosario y Terminologias Contables - FCDocument15 pagesGlosario y Terminologias Contables - FCELI CARUAJULCA GOICOCHEAPas encore d'évaluation

- Glosario ContabilidadDocument4 pagesGlosario ContabilidadJonathan AlvarengaPas encore d'évaluation

- GlosarioDocument6 pagesGlosarioGissel Santa CruzPas encore d'évaluation

- Tarea 8Document9 pagesTarea 8FIORELA ROCIO VEGA MIRANDAPas encore d'évaluation

- EXPOSICIONDocument3 pagesEXPOSICIONNayely Minyette FelizPas encore d'évaluation

- Contabilidad y FinanzasDocument13 pagesContabilidad y FinanzasGONZÁLEZ SOSA LUCEROPas encore d'évaluation

- Esquema de La Cuenta TDocument5 pagesEsquema de La Cuenta TJohn Alex Garcia LeónPas encore d'évaluation

- Las Cuentas ContablesDocument7 pagesLas Cuentas ContablesMauricio Frias SabinoPas encore d'évaluation

- Elementos DE LA CONTABILIDADDocument10 pagesElementos DE LA CONTABILIDADAnonymous 4wpnvzTPas encore d'évaluation

- Soporte Contable Se 1 Sema 2Document25 pagesSoporte Contable Se 1 Sema 2LisPas encore d'évaluation

- Contabilidad General en VenezuelaDocument12 pagesContabilidad General en VenezuelaDanni G. GutierrezPas encore d'évaluation

- Glosario de Términos ContablesDocument5 pagesGlosario de Términos ContablesJennifer CárdenasPas encore d'évaluation

- Glosario de Términos - Contabilidad GeneralDocument2 pagesGlosario de Términos - Contabilidad GeneralJosue Steven AizprúaPas encore d'évaluation

- Glosario Yairis AgroDocument19 pagesGlosario Yairis AgroYairis AgroPas encore d'évaluation

- Manual ContableDocument8 pagesManual ContableEvelyn MoranPas encore d'évaluation

- Que Es La Ecuación ContableDocument6 pagesQue Es La Ecuación Contablemireya lopezPas encore d'évaluation

- Esquema de La Cuenta TDocument5 pagesEsquema de La Cuenta TMaryi RondonPas encore d'évaluation

- Cuentas TDocument15 pagesCuentas TDIANA SOFIA MUNOZ DELGADO100% (1)

- Unidad II El Ciclo Contable. z14Document4 pagesUnidad II El Ciclo Contable. z14Mahia RosarioPas encore d'évaluation

- Glosario de Términos ContablesDocument13 pagesGlosario de Términos ContablesbraynermcPas encore d'évaluation

- Glosario PiacDocument4 pagesGlosario PiacPaolaPas encore d'évaluation

- Vocabulario de ContabilidadDocument8 pagesVocabulario de ContabilidadDes DesPas encore d'évaluation

- PresuDocument1 pagePresuVictor Raul Choque YupanquiPas encore d'évaluation

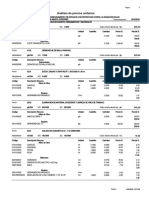

- Especificaciones Tecnicas para ArquitecturaDocument24 pagesEspecificaciones Tecnicas para ArquitecturaAlan Caruanambo MuñozPas encore d'évaluation

- ApuDocument5 pagesApuVictor Raul Choque YupanquiPas encore d'évaluation

- Contrato de ConsorcioDocument6 pagesContrato de ConsorcioVictor Raul Choque YupanquiPas encore d'évaluation

- 220.b Mejoramiento de Suelos A Nivel SubrasanteDocument9 pages220.b Mejoramiento de Suelos A Nivel SubrasanteJavier Guevara Davila0% (1)

- E.T - Muros de Mamposteria PiedraDocument2 pagesE.T - Muros de Mamposteria PiedraCharly Yepez100% (1)

- Sustento en PatacalleDocument1 pageSustento en PatacalleVictor Raul Choque YupanquiPas encore d'évaluation

- Emboquillado PiedraDocument4 pagesEmboquillado PiedraJav Marie100% (1)

- Informe de Liquidacion de Obra Por Administracion DirectaDocument36 pagesInforme de Liquidacion de Obra Por Administracion DirectaMiguel Angel Guevara Reime91% (47)

- Resumen Ejecutivo - Ficha Tecnica - Sbi PaucartambuyocDocument2 pagesResumen Ejecutivo - Ficha Tecnica - Sbi PaucartambuyocVictor Raul Choque YupanquiPas encore d'évaluation

- Oficio # 2016 KosñipataDocument1 pageOficio # 2016 KosñipataVictor Raul Choque YupanquiPas encore d'évaluation

- Informe Tecnico01-Ampiacion de PlazoDocument9 pagesInforme Tecnico01-Ampiacion de Plazoingenrieo marco60% (5)

- Evaluacion Poi 2014 III y IV Sem Matriz 05 002Document10 pagesEvaluacion Poi 2014 III y IV Sem Matriz 05 002Victor Raul Choque YupanquiPas encore d'évaluation

- Amc052015 Consultoria Revisado - 20150525 - 192151 - 146Document29 pagesAmc052015 Consultoria Revisado - 20150525 - 192151 - 146Victor Raul Choque YupanquiPas encore d'évaluation

- Adminis Traci On 01Document2 pagesAdminis Traci On 01Victor Raul Choque YupanquiPas encore d'évaluation

- Glosario de Términos ContablesDocument4 pagesGlosario de Términos ContablesVictor Raul Choque YupanquiPas encore d'évaluation

- Formulario de Sustento para Obtención de La Autorización de NoDocument1 pageFormulario de Sustento para Obtención de La Autorización de NoVictor Raul Choque YupanquiPas encore d'évaluation

- Bases Amc N 082015 Perfil - 20150525 - 183815 - 111Document60 pagesBases Amc N 082015 Perfil - 20150525 - 183815 - 111Victor Raul Choque YupanquiPas encore d'évaluation

- Resolucion de Contraloria #195-88-CGDocument2 pagesResolucion de Contraloria #195-88-CGEdgar HA93% (27)

- FICHADocument1 pageFICHARenzo Castañeda CernadesPas encore d'évaluation

- CLORACION DEL AGUAAgua-marca-EspDocument26 pagesCLORACION DEL AGUAAgua-marca-EspVictor Raul Choque YupanquiPas encore d'évaluation

- Diversos PDFDocument40 pagesDiversos PDFJuan Abel Callupe CuevaPas encore d'évaluation

- Ley General de Aguas - Peru 1969Document32 pagesLey General de Aguas - Peru 1969ModorokaPas encore d'évaluation

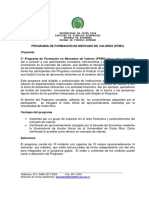

- Programa Formacion Mercado Valores PFMVDocument4 pagesPrograma Formacion Mercado Valores PFMVguillermoPas encore d'évaluation

- Tesis FinalDocument117 pagesTesis FinalYahaira VasquezPas encore d'évaluation

- Código de ÉticaDocument12 pagesCódigo de ÉticaOmar Jafet Quispe AmaoPas encore d'évaluation

- Tarea Noviembre 2005Document2 pagesTarea Noviembre 2005EricCastilloFernándezPas encore d'évaluation

- Ejercicios de DetraccionDocument3 pagesEjercicios de DetraccionSadiht CiezaPas encore d'évaluation

- Ediciones Piramide CompressDocument24 pagesEdiciones Piramide CompressDavid Bocanegra CopetePas encore d'évaluation

- Plan Financiero GreentechDocument21 pagesPlan Financiero GreentechSebi RocaPas encore d'évaluation

- Trabajo Final de Gestion de ImportacionesDocument74 pagesTrabajo Final de Gestion de ImportacionesGabriela Jacquelineh scacsbcsaru Huanca EscalantePas encore d'évaluation

- AA2 - Grupo 01Document17 pagesAA2 - Grupo 01SONIA QUISPE RODRIGUEZPas encore d'évaluation

- Final CUADRADODocument15 pagesFinal CUADRADOJavier VelázquezPas encore d'évaluation

- Arrendamiento Financiero o LeasingDocument17 pagesArrendamiento Financiero o LeasingMiguel Angel RZPas encore d'évaluation

- Tema 8.3 SubvencionesDocument13 pagesTema 8.3 Subvencioneslorena sanchezPas encore d'évaluation

- Grupo 14 - Estados PresupuestariosDocument31 pagesGrupo 14 - Estados PresupuestariosLUZ CLARITA DIPAZ PRADOPas encore d'évaluation

- HCA Modo de CompatibilidadDocument27 pagesHCA Modo de CompatibilidadFERREYESPas encore d'évaluation

- Actividad 3 Bloque III CalculoDocument5 pagesActividad 3 Bloque III CalculoAlessandro QuiñonezPas encore d'évaluation

- Examen Diagnostico Contabilidad 1bguDocument2 pagesExamen Diagnostico Contabilidad 1bguMirna Delgado100% (1)

- Resolviendo Mate FinancierasDocument6 pagesResolviendo Mate FinancierasDENIPas encore d'évaluation

- Metodo GraficoDocument17 pagesMetodo GraficoVanessa LopezPas encore d'évaluation

- s17. s2 Tarea de La Semana 17Document4 pagess17. s2 Tarea de La Semana 17Camila Ramos farajaPas encore d'évaluation

- Guia 2. Inventarios Definicion y TiposDocument7 pagesGuia 2. Inventarios Definicion y TiposSARA RODRIGUEZPas encore d'évaluation

- Ejercicios PrestamosDocument1 pageEjercicios PrestamosAna Borondo GonzalezPas encore d'évaluation

- Manual Cajero BancarioDocument90 pagesManual Cajero BancarioDaniel Salinas100% (4)

- Resico (Regimen Simplificado de Confianza) Enero 2024Document249 pagesResico (Regimen Simplificado de Confianza) Enero 2024luisf240875Pas encore d'évaluation

- Cap 1 Matemática FinancieraDocument5 pagesCap 1 Matemática FinancieraRUBENERAZOPas encore d'évaluation

- Actividad Evaluativa - Eje1 (P1) - ANALISIS DE CREDITO - ESP-GF - 2020 - 06 - 29 - 061Document11 pagesActividad Evaluativa - Eje1 (P1) - ANALISIS DE CREDITO - ESP-GF - 2020 - 06 - 29 - 061JuMa RoVe100% (3)

- Parcial GERENCIA FINANCIERA - (GRUPO11)Document8 pagesParcial GERENCIA FINANCIERA - (GRUPO11)Leslie FlorezPas encore d'évaluation

- La Guía Imprescindible para Nuevos Inversionistas - InvrtirDocument38 pagesLa Guía Imprescindible para Nuevos Inversionistas - InvrtirJose Rafael Paredes MartinezPas encore d'évaluation

- Caso CarrefourDocument14 pagesCaso CarrefourAUGUSTOUNAHVS50% (6)

- Formulario Socioeconomico Actualizado 2019 PDFDocument2 pagesFormulario Socioeconomico Actualizado 2019 PDFEMANUELPas encore d'évaluation

- Una Empresa Produce Motos y Operado Por 5 Años. Los Datos Del Año Pasado Son Las SiguientesDocument2 pagesUna Empresa Produce Motos y Operado Por 5 Años. Los Datos Del Año Pasado Son Las SiguientesLîz ValerîePas encore d'évaluation