Académique Documents

Professionnel Documents

Culture Documents

Audit

Transféré par

nianovebraCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Audit

Transféré par

nianovebraDroits d'auteur :

Formats disponibles

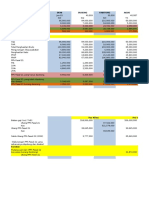

PT PETA

DAFTAR KOREKSI REKLASIFIKASI

TAHUN 2012

No. Keterangan Ref.kk Debit Kredit

Keterangan

Ref .

KK

Per Audit

31/12/2011

Per Audit

31/12/2012

Naik (turun)

Rp %

Aset

Asset lancar

Kas dan setara kas 486.945.350

Piutang usaha 849.792.298

Piutang lain-lain 29.426.195

persediaan 1.136.000.000

Beban dibayar di muka -

perlengkapan 7.500.000

Total asset lancer 2.509.663.843

^

investasi 257.500.000

Aset tetap

Harga perolehan 1.733.000.000

Akumulasi penyusutan 181.999.900

Nilai buku 1.551.000.100

^

TOTAL ASET 4.318.163.943

^

Klien

PT PETA

Di buat oleh: Di periksa oleh: Indeks

ARP2.1

Skedul :

Prosedur penelaahan Analitias neraca

Tanggal: Tanggal: Periode:

31/12/2012

Keterangan

Ref .

KK

Per Audit

31/12/2011

Per Audit

31/12/2012

Naik (turun)

Rp %

KEJIBAN DAN EKUITAS

Kewajiban lancar

Hutang usaha 421.259.006

Hutang lain-lain 14.605.913

Hutang pajak 32.323.038

Biaya yang masi harus dibayar 93.000.000

Hutang jangka panjang yang jatuh tempo dalam

waktu 1 tahun

HUtang sewa guna usaha-lancar -

Total kewajiban lancar 561.187.957

^

Kewajiban tidak lancar

Hutang jangka panjang yang telah di kurangi

bagian yang jatuh tempo dalam waktu 1 tahun

Hutang sewa guna usaha-jangka panjang -

Total kewajiban tidak lancar -

Ekuitas

Modal saham nilai nominal Rp. 10.000 per

saham

1.000.000.000

Saldo laba tahan 2.756.975.986

Total ekuatis 3.756.75.986

^

Total kewajiban dan ekuatis 4.318.163.943

^

Klien

PT PETA

Di buat oleh: Di periksa oleh: Indeks

ARP2.2

Tanggal: Tanggal: Periode:

31/12/2012

Keterangan

Ref .

KK

Per Audit

31/12/2011

Per Audit

31/12/2012

Naik (turun)

Rp %

PENJUALAN 5.721.597.850

BEBAN PENJUALAN 4.377.276.195

LABA KANTOR 1.344.321.655

^

BEBAN USAHA 691.642.174

LABA USAHA 652.679481

^

PENDAPAT DAN BEBAN LAIN-LAIN

LABA/RUGI VALUTAASING 1.300.600

PENDAPATAN BUNGA 8.654.500

BEBAN BUNGA 1.864.000

BEBAN (PENDAPATAN) LAIN-LAIN,BERSI (5.489.900)

^

LABA SEBELUM PAJAK 658.169.381

BEBAN PAJAK-TAHUN BERJALAN 93.993.814

LABA BERSIH 564.175.567

^

Klien

PT PETA

Di buat oleh: Di periksa oleh: Indeks

ARP2.3

Skedul :

Prosedur penelaahan Analitias neraca

Tanggal: Tanggal: Periode:

31/12/2012

PT PETA

Jakarta, 25 Maret 2013 Jalan pinang no.2

No. : 19/II/2013 Jakarta

TELP .82129500

Kepada

Kantor Akuntansi Publik Edson & Rekan

Cipinang Elok Blok K No.2

Jakarta Timur

Dengan hormat,

Hal : pernyataan laporan keungan untuk periode yang berakhir pada tanggal 31 Desember 2012

dan 2011

Sehubungan dengan pemeriksaan saudara atas laporan keuangan PT PETA untuk tahun

buku yang berakhir pada tanggal 31 Desember 2012 dan 2011 untuk tujuan memberikan

pendapat mengenai kewajaran posisi keungan, hasil usaha, perubahan ekuatis, dan arus kas

perusahaan sesuai dengan prinsip akutansi yang berlaku umum di Indonesia (standar Akutansi

keuangan), dengan ini kami menegaskan kepada Saudara bahwa sepanjang pengetahuan kami,

pernyataan-pernyataan berikut yang diberikan pada saat pemeriksaan Saudara berlangsung

adalah benar.

A. umum

Kami menyadari bahwa sebagai anggota menejemen perushaan, kami bertanggung jawab atas

Kewajaran penyajian dalam laporan keungan mengenai posisi keungan, hasil usaha, perubahan

Ekuitas dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum Indonesia yang

diterapkan Secara konsisten.

Kami telah memberikan semua catatan dan data keungan yang berhubungan dengan hal tersebut

kepada saudara sehingga laporan keuangan yang kami sajikan dapa di gunakan untuk semua

pihak yang brkepentingan dan kesimpulan yang akan di ambil oleh masing-masing pihak dalam

pengamilan Keputusan tidak akan saling bertentangan.

Tidak ada transaksi penting yang belum dibukukan secara benar dalam catatan pembuan yang

menjadi dasar penyusunan laporan keungan. Semua pengeluaran dalam tahun berjalan telah

mendapat persetujuan pejabat perusahaan yang berwenang dan dikeluarkan untuk keperluan

perusahaan.

Kami tidak mempunyai rencana atau pun tujuan yang dapat secara berarti memengaruhi

kewajaran nilai buku atau pengklasifikasian asset dan kewajiban.

Kami menyadari bahwa pemeriksaan Saudara dilakukan sesuai dengan Standar Propesional

Akutan Publik dan terutama dimaksudkan untuk memberikan pendapat atas laporan keuangan

perusahaan secara keseluruhan, dan karenanya pengujian yang Saudara lakukan terhadap catatan

perlu untuk tujuan tersebut.

B. Aset

a. Piutang

1. Semua piutang pertanggal 31 Desember 2012 Dan 2011 telah dicatat dan di

sajikan dalam laporan keungan mestinya dan merupakan tagihan-tagihan yang sah

terhap debitor-debitor yang bersangkutan yang belum di terima pembayarannya

pada tanggal neraca.

2. Perusahaan tidak membuat penyisihan piutang ragu-ragu tetapi langsung

membebankan kea kun laba rugi atas piutang yang benar-benar tak tertagih.

3. Tidak ada piutang yang di jadikan jaminan kepada pihak bank dan pihak ketiga

lainnya.

b. Persedian

1. Perhitungan fisik terhadap persediaan perusahaan telah dilaksanakan sebagaimana

mestinya dengan disaksikan oleh Akutan Publik.

Saldo persediaan tlah desesuaikan setalah diadakan pisah batas (cut-off) atas

persediaan yang diterima maupun dikirimkan.

2. Persediaan yang di laporkan seluruhnya merupakan barang milik perusahaan, tidak

ada barang milik orang /perusahaan lainyang dilaporkan dalam saldo persedian

perusahaan.

3. Persedian d nilai berdasarkan harga perolehan dengan menerapkan metode

masuk-pertama keluar-pertama (first-In frist-Out-FIFO) untuk persediaan barang.

c. Pernyataan dalam Bentuk saham

Semua pernyataan dalam bentuk saham yang mencakup 20% atau lebih yang dimiliki

perusahaan per 31 Desember 2012 telah dicatat dan dilaporkan dalam laporan keuangan

berdasarkan metode ekuitas.

d. Aset Tetap

Perusahaan menyusutkan aset tetapnya dengan menggunakan metode garis lurus.

Seluruh aset tetap miliki perusahaan per 31 Desember 2012 dan 2011 telah dicatat dan

di laporkan dalam laporan keungan berdasarkan harga perolehnya.

C. Kewajiban

a. Kewajiban jangka pendek

Semua kewajiban jangaka pendek perusahaan kepada para kreditor lainya per tanggal

neraca telah dicatat dan dilaporkan secara semestinya dalam laporan keuangan.

Pada tanggal neraca tidak ada pelanggaran hukum atau peraturan yang belum di

selesaikan mengenai garansi, perjanjian kredit atau perjanjian lainya yang pengaruhnya

harus dipertimbangkan untuk diungkapkan di dalam laporan keuangan atau sebagai

dasar untuk pencatatan suatu kerugian bersyarat.

Semua kewajiban pajak dan biaya yang belum ditagih pada tanggal neraca telah

diperhitungkan , dicatat, dan dilaporkan dalam laporan keuangan.

b. Kewajiban jangka panjang

Semua kewajiabn jangka panjang pada tanggal neraca telah dicatat dan dilaporkan

sesuai dengan kenyataan yang ada dalam laporan keuangan.

D. Ekuitas

Ekuitas yang terdiri atas modal disetor dan saldonlaba telah dicatat dan dilaporkan

sebagaimana mestinya dalam laporan keuangan.

E. Pendapat,Beban, dan laba Rugi

Seluruh pendapat dari kegiatan usaha maupun dari sumber-sumber lainya telah dicatat dan

silaporkan dalam laporan keuangan dengan menerapkan prinsp pisah batas secara

semestinya.

Penjualan diakui sebagai pendapatan pada saat penyerahan barang kepada pembeli.

Harga pokok penjualan, beban pegawai, beban bunga, dan seluruh beban lainya telah di catat

Dan dilaporkan dalam laporan keuangan secara semestinya.

Taksiran beban pajak penghasilan telah di hitung atas dasar taksiran laba kena pajak, dan

telah diperhitungkan dalam menetapkan laba bersih perusahaan untuk periode-periode

sampai dengan tanggal neraca.

F. Ikatan bersyarat setelah tanggal neraca

Semua ikatan bersyarat dan komitmen perusahaan yang peenting, yang terjadi sampai

dengan tanggal laporan akuntan telah dilaporkan dan diungkapkan dalam laporan keungan.

G. Peristiwa penting setelah tanggal neraca

Semua peristiwa penting setelah tanggal neraca sampai dengan tanggal laporan akuntan telah

Diungkapkan dalam laporan keuangan.

H. Hal-hal penting lainya

1. Seluruh hasil/risalah rapar Direksi, Dewan Komisaris, dan pemegang saham perusahaan

sampai dengan tanggal laporan akuntan telah diperlihatkan/disampaikan kepada akuntan

publik perusahaan.

2. Sampai dengan tanggal laporan akuntan publik tidak ada persengketaan yang

berhubungan dengan tranksaksi usaha, perjanjian pinjaman, dan lainya.

3. Tidak ada tuduhan-tuduhan yang timbul karena pelanggaran indang-undang dan

peratutan-peraturan pemerintah yang menimbulkan pengaruh yang besar terhadap posisi

keungan maupun hasil usaha perusahaan selama periode laporan akuntan sampai dengan

tanggal laporan akuntan.

4. Seluruh transaksi perusahaan dengan pihak luar salam periode laporan keuangan sampai

dengan tanggal laporan akuntan dilaksanakan secara wajar tidak ada pejabat perusahaan

yang mempunyai kepentingan langsung didalam perusahaan lain yang mengadakan

transaksi dengan perusahaan lain yang mengadakan transaksi dengan perusahaan.

5. Semua catatan akuntansi dan keungan perusahaan telah diperlihatkan kepada akuntan

publik perusahaan dan tidak ada disembunyikan.

6. Tidak ada transaksi lain dengan pihak-pihak yang berhubungan kecuali yang telah

diungkapkan dalam laporan keuangan.

7. Tidak ada kecurigaan maupun ketidakberesan yang dijumpai selama periode laporan

keuangan sampai dengan tanggal laporan akuntan.

Demikianlah pernyataan kami, dan atas perhatianya kami ucapakan terimaksi.

Homat kami,

PT PETA

Rantung

Rantung

Direktur Utama

KANTOR AKUNTAN PUBLIK

EDON & REKAN

IZIN Usaha NO.777/KM.7/2002

Cipinang elok blok K NO 2

Jakarta timur

Tel. 021 8501692

Faks . 021 8501692

Email: etris777@yahoo.com

Laporan Auditor Independen

Laporan No: 008/ D- 2012/ EMR

Pemegang Saham, Dewan Komisaris, dan Direktur Utama

PT PETA

Jakarta

...........

.

ASET Catatan 2012 2011 KEWAJIABAN DAN EKUITAS Catatan 2012 2011

ASET LANCAR KEWAJIBAN LANCAR

Kas dan satara kas 486.945.350 Utangan usaha pihak ke tiga 421.259.006

Piutang usaha pihak ke tiga 849.792.298 Utang pajak 32.323.038

Piutang lain lain 29.426.195 Biaya yang masih harus dibayar 93.000.000

Pesediaan 1.136.000.000

Biaya dibayar dimuka - Bagian kewajiban jangka panjang yang akan jatuh -

Perlengkapan 7.500.000 Tempo dalam waktu satu tahun utang sewa

Pembiayaan

Jumlah Aset lancer 2.509.663.843 kewajiban lancer lainya 14.60.913

Jumlah kewajiban lancer 561.187.957

ASET TIDAK LANCAR

Investasi pada entitas 257.500.000

Aset tetap (setelah dikurangi 1.551.000.100 KEWAJIBAN TIDAK LANCAR

akumulasi penyutan sebesar Pinjaman jangka panjang

rp 253.461.881 pada tahun -utang sewa pembiayaan -

2012 & Rp 181.999.900 jumlah kewajiban tidak lacar -

Pada tahun 2011)

Jumlah asset tidak lancer 1.808.500.100 JUMLAH KEWAJIBAN 561.187.957

EKUITAS

Modal saham

Modal dasar-200.000 lembar saham biasa dengan nial

Nominal Rp 10.000 per saham

Modal ditempatkan dan disetor penuh-100.000 1.000.000.000

lembar Saham biasa

Saldo laba 2.756.975.986

JUMLAH EKUATIS

JUMLAH ASET 4.318.163.943 TOTAL KEWAJIBAN DAN EKUITAS 4.318.163.943

LAPORAN LABA RUGI

UNTUK YANG BERAKHIR 31 DESEMBER 2012

Dengan Angka perbandingan untuk tahun 2011

(Dinyatakan dalam rupiah)

catatan 2012 2011

PENDAPAT USAHA-BERSIH

BEBAN POKOK USAHA

LABA KOTOR

BEBAN USAHA

PENDAPATAN DAN BEBAN LAIN-LAIN

(Kerugian ) keuntungan selisi kurs

Pendapatan bunga

Beban bunga

Lain-laina- bersih

PENDAPATAN LAIN-LAIN

LABA SEBELUM PAJAK

BEBAN PAJAK PENGHASILAN

LABAH BERSIH

Catatan atau laporan keuangan merupakan bagian yang tidak terpisahkan

Dari laporan keuangan secara keseluraha

PT PETA

LAPORAN PERUBAHAN EKUITAS

UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2012

Dengan angka perbandingan untuk tahun 2011

(Dinyatakan dalam Rupiah)

catatan

Modal

saham

Saldo

laba

jumlah

Saldo 31 Desember 2010

Laba bersih

Saldo 31 Desembe 2011

Laba bersih

Saldo 31 Desember 2012

Catatan atau laporan keuangan merupakan bagian yang tidak terpisahkan

Dari laporan keuangan secara keseluraha

PT PETA

LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2012 DAN 2011

Dengan angka perbandingan untuk tahun 2011

(Dinyatakan dalam rupiah)

2012 2013

Arus kas dari aktivitas operasi

Penerimaan kas dari pelanggan

Pembayaran kas kepada

-pemasok

-karyawan dak lain lain

Arus kas bersih yang diperoleh dari aktivitas investasi

Arus kas dari aktivitas investasi

Pembayaran untuk pembelian asset tetap

Arus kas bersih yang digunakan untuk aktivitas investasi

arus kas dari aktivitas penandaan

Pembayaran

-pinjaman

-sewa pembiayaan

Penerima dari penerbit saham

Arus kas bersih yang di gunakan (diperoleh) untuk aktivitas

pendanaan

(penurunan)/(kenaikan)bersih kas dan setara kas

Kas dan setara kas awal tahun

Kas dan setara kas akhir tahun

Transaksi non-kas

Perolehan asset tetap melalui sewa pembiayaan

Catatan atau laporan keuangan merupakan bagian yang tidak terpisahkan

Dari laporan keuangan secara keseluraha

PT PETA

CATATAN ATAS LAPORAN KEUANGAN

..

DENGAN..

(.)

1. UMUM

PT PETA (perusahaan) didirikan di jakarata berdasarkan akta nomor 30372 tanggal 23 april

1984 yang di buat di hadapan James, S.H.NOTARIS di Jakarta dan telah mendapatakan

peretujuan dari menteri kehakiman Republik Indonesia dengan surat Nomor C2-11.462 tanggal

28 April . juga telah di daftakan di pengadian Negeri Jakarta dengan Nomor 1882/1984 dan

diumumkan dalam tambahan Nomor 32 pada Berita Negara Nomor 1001tanggal 18 mei 1984.

Perusahaan bergerak dalam bidang jual beli barang mebel khususnya spring bed . kegiatan

perdagangan barang mebel secara komersial telah dimulai tanggal 1 oktobet 1984

Perusahaan berkedudukan di Jalan pinang Nomor 2, Jakarta

Susunan dewan komisaris dan dewan direksi perusahaan per 31 Desember 2012 dan 11

adalah sebagai berikut:

Komisaris utama : Ibu intan

Komisaris : Ibu Tati

: bapak Emil

Direktur utama : bapak Rantung

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

a. Dasar Penyusunan Laporan Keuangan

Menejemen perusahaan berpendapat bahwa laporan keuangan tahun 2012 dengan

angka komparatif 2011 telah disajikan sesuai dengan SAK ETAP dan telah memenuhi

semua persyaratannya.

Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas

entitas, yang menunjukan secara terpisah perubahan yang terjadi selama satu periode

dari aktivitas operasi, investasi, dan pendaan. Investasi imumnya diklasifikasikan

sebagai setara kas hanya jika akan segera jatuh tempo dalam waktu tiga bulan atau

kurang sejak tanggal perolehan.

b. Transaksi danSaldo dalam Mata Uang Asing

Pembukuan perusahaan di selenggarakan dalam mata uang rupiah. Sedangkan

transaksi dalam mata uang asing dijabarkan k dalam Rupiah dengan kurs yang berlaku

pada saat terjadinya transaksi.

Pada tanggal neraca,saldo asset dan kewajiban moneter dalam mata uang asing

dijabarkan kedalam Rupiah dengan menggunakan kurs yang berlaku pada tanggal

tersebut. Keuntungan atau kerugian selisih kurs yang timbul dibebankan atau kreditakn

pada laporan laba ( rugi) tahun berjalan.

c. Kas dan setara kas

kas dan setara kas mencakup kas, simpanan yang sewaktu-waktu bisa di cairkan dan investasi

likuid janga pende lainya dengan jangka waktu jatuh tempo tida bualan ataukurang

d. Piutang Usaha

Piutang usaha di sajikan sebesar jumlah neto masing-masing saldo piutang pada akhir tahu.

Piutang usaha dibedakan menjadi piutang pihak yang mempunyai hubungan istimewa dan

piutang pihak ketiga

Piutang dihapuskan pada saatpiutang tersebut dipastikan tidak akan tertagih

e. Persediaan

Persediaan di nyatakan dengan biaya atau nilai realasi bersih mana yang lebih rendah rendah

.penilai biaya ditentukan berdasarkan metode masuk pertama keluar pertama (MPKP).

Penyisihan untuk persediaan using dan lambat bergerak ditentukan berdasarkan estimasi

penggunaan atau penjualan masing-masing jenis persedian pada masa mendatang.

f. Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi berdasarkan periode penggunaanya dengan metode garis

lurus

g. Investasi Pada Entitasi Asosiasi

Invetasi pada entitas asosiasi dengan kepemilikan 20% sampai 50% dicatat dengan metode

ekuitas (equity method). Investasi pada entitas asosiasi lainya dalam saham perusahaan dengan

kepemilikan kurang dari 20% dicatat dengan metoode biaya (cst method).

h. Aset Tetap

Aset tetap disajikan sebesar harga perolehan setelah dikurangi akumulasi penyusutan. Tarif

penyusutan asset tetap dihitung dengan menggunakan metode garis lurus (staright line

method) berdasarkan taksiran masa manfaat ekonomis asset tetap dengan rincian sebagai

berikut:

Tarif

Bangunan dan pemasaran 5%

Kendaraan bemotor 10%

Peralatan kantor dan took 20%

Pengeluaran untuk perbaikan dan pemeliharaan dibebankan pada laporan laba rugi pada saat

terjadinya pengeluaran yang memperpanjang masa manfaat ekonomis dimasa yang akan dating

dal bentuk peningkatan kapasitas, mutu prodiksi atau peningkatan standar kinerja

dikapitalisasi. Aset tetap yang sudah tidak digunakan lagii atau dijual, dikeluarkan dikelompok

aset tetap yang bersangkutan,dan laba atau rugi yang timbu dikreditkan pada operasi tahun

berjalan.

i. Sewa

suatu sewa dklasifikasikan sebagai sewa pembiayaan jika sewa mengalihakan secara

substansial seur

h manfaatdan resiko kepemilikan aet. Suatu sewa diklasifikasikan sebagai sewa operasi jika

sewa tidak mengahlihkan secara substansi seluruh manfaat dn resiko keemilikan aset.

Pembayaran sewa operasi diakui sebagai beban dengan dasar garis lurus selama masa sewa.

j. Pengakuan Pendapat dan Beban

Pendapatan terdiri dari penjualan barang . Penjualan barang diakui ketika perusahaan telah

mengirim produknya kepada pelanggan; pelanggan telah menerima barang dan terdapat

keyakinan yang memadai bahwa piutang dari penjualan tersebut akan dapat tertagih. Beban

diakui pada saat terjadinya (basis akrual).

k. Pajak Pnghasilan

Perusahaan mengakui kewajiban atas seluruha pajak penghasilan perioe berjalan dan periode

sebelimnya yang belum dibaya. Jika jumalah yang telah dibayar untuk periode tersebut,

perusahaan harus mengakui kelebihan tersebut sbagai aset. Perusahaan tidak mengakui adanya

pajak taguhan.

3. KAS DAN SETARA KAS

kas dan setara kas terdiri dari:

2012

2011

Kas besar 8.000.000

Kas kecil 1.250.000

Bank BINI 157.000.000

Bank Mandi 20.695.350

Bank CAB (2012 : SGB 25.115, 2011:SGB 20.284) 100.000.000

Deposito berjangka:

Sitibank (USD 25.000)

Bank polli (USD 25.559 200.000.000

Jumlah 486.945.350

Suku bunga per tahun 3% dan 2% padatahun 2012 dan 2011 untuk deposito berjangka dalam

mata uang dolar AS

4. PIUTANG USAHA

2012 2011

Pihak ketiga:

PT Andalas 8.787.625

PT Bengkulu 54.850.000

Toko Cintaku 10.250.000

PD Durian 5.495.000

Toko Enggano 53.750.000

Took Flamingo 81.975.000

PT Horas 131.118.750

PT Ikan 7.875.500

PT Jambu 100.552.398

Toko Kelapa 39.187.500

Toko Lemon 10.625.000

PT Manggis 131.343.750

Toko Nangka 3.521.575

PD Sirsak 52.937.500

PTBaliki 130.625.000

PD Rambutan 26.875.000

Jumlah 849.792.298

Menejemen perusahaan berkeyakinan bahwa semua piutang dapat tigaih sehngga penyisihan

piutang ragu-ragu tidak diadakan

5. PERSEDIAAN

Persediaan terdiri dari persediaan barang siap untuk dijual sebesar.. pada tahun ........

Dan. Pada tahun .

Menejemen perusahaan berkeyakinan bahwa seluruh persediaan dapat digunakan dalam

kegiatan usaha normal . Menejemn berpendapatan tidak ada penurunan nilai persedian.

Persediaan dijamin dengan asuransi kerugian kebakaran dengan nilai pertanggungan

untuk tahun.dann.. menejem berpendapat bahwa asuransi tersebu cukup untuk

menutupi kemungkinan kerugian yang terjadi dari resiko tersebut.

6. INVESTASI PADA ENTITAS ASOSIASI

Perusahaan mempunyai pemilikan tidak langsung pada anak perusahaan berikut:

2012

Nama

Perusahaan

lokasi Kegiatan

usaha

Kepemilikan

(%)

Harga

Perolehan

Nilai

Tercata

PT Domba kecil Jakarta Industri farmasi

PT Domba putih Jakarta Industi garmen

2011

Nama

Perusahaan

lokasi Kegiatan

usaha

Kepemilikan

(%)

Harga

Perolehan

Nilai

Tercata

PT Domba kecil Jakarta Industri farmasi 10 123.750.000 123.750.000

PT Domba putih Jakarta Industi garmen 20 120.000.000 133.750.000

243.750.000 257.500.000

7. ASET TETAP

2012

Saldo awal Penambahan pengurangan Saldo akhir

Nilai perolehan:

Pemilikan langsung

Tanah

Bangunan & prasarana

Kendaraan bermotor

Pralatan kantor

Sewa pembiayaan

Kendaraan bermotor

Jumlah biaya perolehan

2012

Saldo awal Penambahan pengurangan Saldo akhir

Akumulasi penyusutan:

Pemelikan langsung

Bangunan & prasarana

Kendaraan bermotor

Peralatan kantor

Sewa pembiayaan

Kendaraan bermotor

Jumlah aumulasi penyusutan

Nilai buku bersih

2011

Saldo awal Penambahan Pengurangan Saldo akhir

Nilai perolehan:

Pemilikan langsung

Tanah 775.000.000 - - 775.000.000

Bangunan & prasarana 650.000.000 - - 650.000.000

Kendaraan bermotor 288.500.000 - - 288.500.000

Pralatan kantor 19.500.000 - - 19.500.000

Jumlah biaya perolehan 1.733.000.000 - - 1.733.000.000

Akumulasi penyusutan:

Pemilikan langsung

Bangunan & prasarana 35.208.300 32.500.000 - 67.708.300

Kendaraan bermotor 75.166.600 28.850.000 - 104.016.600

Peralatan kantor 6.375.000 3.900.000 - 10.275.000

Jumlah akumulasi penyusutan 116.749.900 65.250.000 - 181.999.900

Nilai buku bersi 1.616.250.100 1.551.000.000

Beban penyusutan yang dibebankan ke dalam beban usaha masing-masing sebesar

Dan..untuk tahun dan

Aset tetap dijamin dengan asuransi kerugia-kerugian kebekaran dengan niali

pertanggungan.untuk tahun.dan Menejemen berpendapat bahwa asuransi tersebut

cukup untuk menutupi kemungkinan kerugian yang terjadi resiko tersebut. Menejemen juga

berpendapat bahwa tidak terdapat potensi perurunan nilai as yang perlu dinyatakan dalam laporan

keuangan.

8. UTANG USAHA

2012 2011

Pihak ketiga

PT Flora

170.629.006

PT YUKI

250.630.000

jumlah

421.259.006

9. PERPAJAKAN

A. Utang pajak

2012 2011

Pajak penghasilan pasal 21

6.977.923

Pajak penghasilan pasal 25

7.345.250

Pajak penghasilan pasal 29

5.850.491

Pajak pertambahan Nilai

5.894.624

Jumlah

32.323.038

B. Perhitungan Pajak Penghasilan

Rekonsiliasi antarabeban pajak penghasilan dengan dengan hasil perhitungan laba (rugi)

akutansi sebelum pajak penghasilan dan tarof pajak yang berlaku adalah sebagai berikut:

2012 2011

Laba sebelum pajak :

658.169.381

Koreksi fiskal:

Beban yang tidak dapat dikurangi

2.600.500

Penghasilan kena pajak final

(8.654.500)

2012 2011

Penyusutan aset tetap (8.187.500)

Sewa pembiayaan -

Laba kena pajak 646.927.881

Pajak penghasilan beban 93.993.814

Kredit paja:

Pajak penghasilan pasal 25 -

Pajak penghasilan pasal 25 88.143.000

Pajak penghasilan badan kurang bayar 5.850.491

10. UTANG SEWA PEBIAYAAN

2012 2011

Total utang sewa pembiayaan

Utang sewa pembiayaan- jangka pendek

Utang sewa pembiayaan- jangka panjang

11. MODAL SAHAM

Sesunan pemegang sahamperusahaan pada tanggal 31 Desember 2012 dan 2011 adalah sebagai

Berikut:

Pemegang saham

Jumlah saham

Persentase

kepemilikan

Nilai Nominal

PT surya 40.000 40 % 400.000.000

Bapak Emil 30.000 30 % 300.000.000

Ibu Tati 30.000 30 % 300.000.000

Jumlah 100.000 100 % 1.000.000.000

12. PENDAPATAN USAHA

2012 2011

Penjualan 5.737.251.350

Retur penjualan (15.653.500)

Diskon pejualan -

Penjualan-bersih 5.721.597.850

13. BEBAN USAHA

2012 2011

Gaji 600.000.000

Iklan 2.572.920

Beban perjalnan 1.200.000

Pmeliharaan & reparasi 8.405.054

Imbalan jasa konsulutan -

Premi asuransi 2.000.000

Representasi dan jamuan 5.600.500

Sumbanga -

Alat tulias dan biaya kantor 1.251.500

Pos, telpon, dan komunikasi 2.350.600

Listri dan air 500.600

Penyusutan 62.250.000

Piutang tak tertagih -

Sewa -

Sewa guna usaha -

Lain-lain 2.511.000

Jumlah 691.642.174

14. TANGGAL PENYELESAIAN PENYUSUNAN LAPORAN KEUANGAN

Menejem perusahaan bertagung jawab atas penyajian dan pengungkapan laporan keuangan

untuk tahun yang berakhir 31 Desember 2012 yang deiselsaikan pada tanggal 25 Maret 2013

& endson & rekan

Rekan kantor Akutan Publik

Jakarta, 25 Maret 2013

No. : ml/0031/1927/2012

Hal : management letter

Kepada

Yth PT PETA

Jl. Pinang No.2

u.p. Pemegang Saham, Dewan Komisaris, dan direksi

Dengan hormat

Kami telah melakukan pemeriksaan atas laporan Keuangan PT PETE untuk tahun buku Yang

terakhir tanggal 31 Desember 2012 dan telah mengeluarkan laporan pemeriksaan tertanggal

..

Sebagai bagian dari pemeriksaan tersebut, kami telah melakukan studi dan evaluasi terhadap

pengendalian internal perusahaan,seperti yang diharuskan dalam Standar Profesional Akuntan

pubikTujuannya adalah untuk menetukan sifat dan luasnya ruang lingkup pemeriksaan serta jenis

audir prosedur yang harus dilakukan.

Evaluasi terhadap pengendalian internal perusahaan ini, buaknlah merupakan suatu

permeriksaan khusus terhadap pengendalian internal perusahaan ,dan laporan yang kami buat ini

merupakan suatu laporan tambahan dari laporan pemeriksaan kami.

Keadaan administrasi serta pengadilan internal perusahaan secara umum cukup bail, akan tetapi

selama pemeriksaan berlangsung kami menemukan beberapa kelemahan-kelemahan yang perlu

mendat perhatian menejemen untuk diperbaiki.

Untuk tercaainya pengadilan internal yang lebih baik lagi, berikut ini kami sampaikan beberapa

kelemahan dalam pengadilan internal perusahaan beserta sara perbaikannya.

1. ANGGARAN

Perusahaan belum mengguanakan anggaran dalam menjalankan kegiatan operasinya.

Kami sarankan agar perusahaan mulai mengguanakan anggaran sebagai alat perencanaan dan

pengawasan/pengadilan dalam menjalankan kegiatan operasinya.

Dengan demikian, setiap saat bisa dimonitor apakah ada kegiatan yang menyimpang dari rencana

dan jika ada, bisa segera dimbil tindakan untuk mengatasi penyimpangan tersebut . pada akhir

periode bisa dibuat perbandingan antara anggaran dengan actual dan di analisi varians yang

terjadi, dan bisa diketahui bagian mana yang bekerja secara efisien dan bagian mana yang tidak

efisien.

Komentar Manajemen:

Kami akan mencoba menggunakan system anggaran di tahun 2012

2. Auditor Internal

Perusahaan belum mempunyai auditor internal yang memounyai tanggung jawab ats penyediaan

informasi mengenai cukup dan efektifnya suatu pengendalian dan mutu perkerjaan organisasi

perusahaan.

Kami sarankan agar perusahaan mempunyai bagian audit internal untuk membantu stiap anggota

organisasi dalam melaksanakan tanggung jawab mereka secara efektif, serta menyediakan

analisis-analisi penilaian-penilaian ,rekomendasi-rekomendasi,nasihat,dan informasi mengenai

kegiatan objek yang diperiksa.

Juga untuk memeriksa ketelitian dan keandalan data,informasi akuntansi yang dihasilkan bagian

akuntansi, serta memeriksa apakah kebijaksanaan ang telah ditetapkan manejemen sudah ditaati

oleh setiap bagian.

Komentar Manajemen

Tahun 2012 akan diadakan bagian audit internal , apabila memungkinkan.

3. Uang Kas

Dari hasil perhitungan kas tidak terdapat selisi anatara kas secara fisik dengan kas di buku kasir,

Tetapi kasir kas besar masi dirangkap dengan kas kecil. Hal ini dapat menimbulkan terjadinya

kecurangan.

Kam menyerahkan agar lebih baik kedua tuags tersebut dipegang oleh dua orang secara terpisa

dan perusahaan dapat melakukan perhitungan kas setiap bulan secara konsisten untuk

menghindari terjadinya keslahan-keslahan.

Komentar Manajemen:

Setuju akan di perbaiki tahun depan.

4. Penagian Piutang

Pelunasan piutang untuk pembeli yang berada di jabodetabek, dilakuan melalui tenaga penjualan.

Tenaga penjualan menerima pelunasan berupa uang tunai/cek dan diberikan bukti pembayaran

oleh tenaga penjualan, kemudian tenaga penjualan akan menyerahkannya kepada kasir . Hal ini

dapat menimbulkan terjadinya kecurangan karena tenaga penjualan dapat membawa kabur hasil

tagihan tersebut.

Kami menyerahkan agar untuk pelunasan iutang tidak dilakuakn dengan uang tunai tetapi

dilakukan dengan cara mentransfer ke rekening bank atas nama perusahaan, dan

memberitahukannya kepada kasir. Setelah itu kasir akan membuatkan bukkti pellunasan yang

dapat diberikan melalui tenagag penjualan kepada pembeli . Tenaga penjualan hanya menerima

pelunasan berupa cek atas nama perusahaan saja.

Komentar manajemen:

Setuju dan akan diperbaiki tahun depan

5. Laporan Akun Bulanan dari Piutang Usaha

selama ini perusahaan belum mengirimkan laporan akun bulanan (monthly statement f account)

kepada masing-masing pelangga. Akibatnya banyak jawaban konfirmasi piutang yang hasilnya

berbeda.

Kami sarankan agar perusahaan mengirimkan laporan akun bulanan kepada masing-masing

Pelanggan agar piutang yang tercatat di pembukuan perusahaan menggambarkan tagihan yang

sesungguhnya kepada masing-masing pelnggan.

Selain itu, seandainya terjadi perbeedaan saldo bisa ditelusuri perbedaanya sebelum akhir tahun.

Komentar manajemen:

Setuju dan akan diperbaiki tahun depan,apabila memungkinkan.

6. Inventarisasi Aset Tetap

Perusahaan tidak pernah melakukan inventaris atas aest tetap yang dimilikinya.

Kami sarankan agar, minimal setahun sekali, perusahaan melakukan inventarisasi (pemeriksaan

fisik )atas seluruhan aset tetap milikinya , untuk memeriksa kelengkapan aset tetap perusahaan

(ada yang hilang atau tidak ) dan bagaimana kondisi fisiknyya (apakah dalam keadaan baik atau

rusak).

Selain itu seuruh aset tetap perusahaan perlu diberi nomor kode,untuk mempermudah

pengsewasannya.

Komentar manajemen:

Setuju dan akan diperbaiki tahun depan.

7. Penyimpanan Barang di Gudang

Pada waktu pemeriksa fisik persediaan, kami melihat bahwa penyimpanan barang kurang

teratur, banyak barang ditumpuk dengan yang berlainan jenisnya,sehingga mempersulit

perhitungan persediaan.

Kami sarankan agar barang disimpan secara teratur , jangan tercampur aduk ,agar perhitungan

fisik bisa mendapat hasil yang akurat.

Komentar Manajemen:

Hal tersebut terjadi karena luas gudang tidak seimbang dengan jumlah barang,akan kami

usahakan untuk memperluas gudang.

Surat komentar ini ditunjukkan hanya untuk memberikan informasi kepada manajemen

perusahaan, dan bukan untuk disajiakn pada pihak-pihak diluar perusahaan, untuk mencegah

kemungkinan timbulnya salah pengertian dari puhak-pihak yang kurang memahami mengenai

tujuan dan keterbatasan dari siuatu pengendalian internal dan evaluasi serta uji yang kami

lakukan atas pengendalian internal tersebut.

Seandainya ada hal-hal yang kurang jelas atau memerlukan penjelasan lebih lanjut, kami

bersedia untuk mendiskusikan hal tersebut. Kami mengucapkan banyak terima kasi kepada

manajemen dan seluruhstaf perusahaan yang telah memberikan bantaun dan kerja sama yang

baik selama plaksanaan audit

Kantor Akuntansi publik

(.)

Reg .Neg.No...

Vous aimerez peut-être aussi

- Grup 1 - Modul 1 (Praktek Auditing)Document20 pagesGrup 1 - Modul 1 (Praktek Auditing)Evi maria sibueaPas encore d'évaluation

- Praktikum Audit FixedDocument26 pagesPraktikum Audit FixedLiskaDamiati65% (20)

- Contoh Rencana PemeriksaanDocument8 pagesContoh Rencana Pemeriksaanernataliasari100% (6)

- Surat PT SugusDocument6 pagesSurat PT SugusInayatul MukaromahPas encore d'évaluation

- Kertas Kerja Pemeriksaan2Document7 pagesKertas Kerja Pemeriksaan2Dianira Milla Astri100% (2)

- PT Peta Modul 7Document13 pagesPT Peta Modul 7ani3027779% (19)

- Audit Modul 5 NewDocument6 pagesAudit Modul 5 NewSyaiful Nizar79% (19)

- Sebutkan Tujuan Pemeriksaan Kewajiban Jangka Panjang Menurut AndaDocument4 pagesSebutkan Tujuan Pemeriksaan Kewajiban Jangka Panjang Menurut AndaRiyan Tri RamdhaniPas encore d'évaluation

- Modul 8 Pendapatan Dan BebanDocument7 pagesModul 8 Pendapatan Dan BebanAlter67% (9)

- Audit PlanningDocument23 pagesAudit PlanningArmand AgPas encore d'évaluation

- Modul 3 Buku Praktikum AuditDocument42 pagesModul 3 Buku Praktikum AuditTaufik Ismail62% (13)

- Contoh Soal Akuntansi Keuangan Menengah 1Document7 pagesContoh Soal Akuntansi Keuangan Menengah 1PratiwiPas encore d'évaluation

- KJA - Surat TugasDocument7 pagesKJA - Surat TugasanantaPas encore d'évaluation

- Modul 8 (KLP 3&4)Document18 pagesModul 8 (KLP 3&4)Oka Srimaheni50% (2)

- MODUL 9 Febrinia AnasthasyaDocument75 pagesMODUL 9 Febrinia AnasthasyaFebrinia AnasthasyaPas encore d'évaluation

- Auditing 3 WTB PT Sugus-1Document21 pagesAuditing 3 WTB PT Sugus-1Ikha Bella78% (23)

- Modul 9 Penyelesaian PemeriksaanDocument31 pagesModul 9 Penyelesaian PemeriksaanAlter100% (1)

- Praktikum Audit Modul 4Document56 pagesPraktikum Audit Modul 4Fitri-444476% (25)

- Modul 1-9 Kelompok 9Document223 pagesModul 1-9 Kelompok 9Esa Putu50% (2)

- Modul 9Document24 pagesModul 9Ricky Setiawan33% (9)

- Modul 6Document7 pagesModul 6Fitri-444486% (7)

- Modul 8 Pendapatan Dan Beban NEWDocument32 pagesModul 8 Pendapatan Dan Beban NEWRay Chrisna Kurniawan63% (8)

- Modul 6 Siklus Perolehan Dan Pembayaran InvestasiDocument4 pagesModul 6 Siklus Perolehan Dan Pembayaran InvestasiAlter75% (4)

- Modul 3 (Ed-4)Document35 pagesModul 3 (Ed-4)Yolanda Aprilia Chandra50% (2)

- Icq Modul 1Document1 pageIcq Modul 1uswatin nur alfiahPas encore d'évaluation

- Modul 4 - Kas Dan Setara KasDocument36 pagesModul 4 - Kas Dan Setara KasDewa Ayu DiahPas encore d'évaluation

- Icq 8Document5 pagesIcq 8anggadewiputriPas encore d'évaluation

- Modul 5 - Maaf Bangat Telat - 1Document28 pagesModul 5 - Maaf Bangat Telat - 1CerdasLearningteam100% (1)

- Modul 1 Kelompok 1 1903Document18 pagesModul 1 Kelompok 1 1903Dewa Ayu Paramita Dewi100% (1)

- Modul 4 PT PetaDocument19 pagesModul 4 PT Petafahrizal adi0% (1)

- Lap Audit Modul 8Document18 pagesLap Audit Modul 8Kakanda Kresna Rahmanto80% (5)

- Praktik Audit Modul 4 - Kas Dan Setara KasDocument59 pagesPraktik Audit Modul 4 - Kas Dan Setara KasCandies NuxPas encore d'évaluation

- Modul 2Document6 pagesModul 2Stephanie NathaniaPas encore d'évaluation

- Praktikum Audit Modul 3Document12 pagesPraktikum Audit Modul 3Warninda 1Pas encore d'évaluation

- WP PT PetaDocument393 pagesWP PT PetaAdi80% (5)

- Kelompok 5 (Modul 5 Praktikum Audit)Document14 pagesKelompok 5 (Modul 5 Praktikum Audit)Kadek SriPas encore d'évaluation

- Audit SuratDocument8 pagesAudit SuratGeex Tya Rahma YantiPas encore d'évaluation

- Modul 1Document26 pagesModul 1Khoirul UmmahPas encore d'évaluation

- Modul 5Document11 pagesModul 5Joshua LeongPas encore d'évaluation

- Modul 6Document10 pagesModul 6Joshua LeongPas encore d'évaluation

- Pencatatan, Pengukuran, Dan Pengakuan Akun PiutangDocument10 pagesPencatatan, Pengukuran, Dan Pengakuan Akun PiutangEmail BersamaPas encore d'évaluation

- Praktikum Modul 1 Audit SukrisnoDocument31 pagesPraktikum Modul 1 Audit SukrisnoYudha SaputraPas encore d'évaluation

- PT. Sarana 2020Document19 pagesPT. Sarana 2020ahsaw3638Pas encore d'évaluation

- AuditDocument36 pagesAuditRatri WidhiPas encore d'évaluation

- Laporan Auditor Independen Ari HYDocument10 pagesLaporan Auditor Independen Ari HYmalaPas encore d'évaluation

- Kertas Kerja Neraca (Auditing)Document2 pagesKertas Kerja Neraca (Auditing)Andi Ainun RahmanPas encore d'évaluation

- Kertas Kerja Pemeriksaan FixDocument14 pagesKertas Kerja Pemeriksaan FixVinny ApriliaPas encore d'évaluation

- DEWI QUTRUN NADA - Praktik Audit EA-A - MODUL 9Document47 pagesDEWI QUTRUN NADA - Praktik Audit EA-A - MODUL 9VINCENTIA VINKA AMELIA SUSETIOPas encore d'évaluation

- Siklus Perolehan Dan Pembayaran InvestasiDocument12 pagesSiklus Perolehan Dan Pembayaran InvestasiSukma WatiPas encore d'évaluation

- Modul 1Document5 pagesModul 1John SimanjutakPas encore d'évaluation

- MODUL 6 (Investasi)Document27 pagesMODUL 6 (Investasi)Muhammad RezkiansyahPas encore d'évaluation

- Jawaban Uas Auditing 2 - Agil FahrizalDocument5 pagesJawaban Uas Auditing 2 - Agil FahrizalAgil FahrizalPas encore d'évaluation

- Modul 8 Pendapatan Dan Beban - MahasiswaDocument20 pagesModul 8 Pendapatan Dan Beban - MahasiswaFarris Althaf PratamaPas encore d'évaluation

- LKT Audited 2022 PTMPDocument59 pagesLKT Audited 2022 PTMPIqlima AmelianiPas encore d'évaluation

- Kelompok 4 PengauditanDocument14 pagesKelompok 4 Pengauditannilaqoiriyah94Pas encore d'évaluation

- 8882 25117 1 PBDocument10 pages8882 25117 1 PBPikofa AsteaPas encore d'évaluation

- Materi 1Document22 pagesMateri 1Rafli NugrahaPas encore d'évaluation

- Materi PpapDocument12 pagesMateri PpapRezha Setyo100% (4)

- Akuntansi Keuangan Lanjutan 2Document10 pagesAkuntansi Keuangan Lanjutan 2ainiainul91_55684079Pas encore d'évaluation

- Modul 1 - Perencanaan Pemeriksaan Dan Perpaduan Proses AkuntansiDocument124 pagesModul 1 - Perencanaan Pemeriksaan Dan Perpaduan Proses Akuntansimar'atul islamiyahPas encore d'évaluation