Vous aimerez peut-être aussi

- Factores de Las Variaciones de UtilidadesDocument26 pagesFactores de Las Variaciones de UtilidadesQathia GamarraPas encore d'évaluation

- AMORTIZACIONDocument12 pagesAMORTIZACIONJosue Puya CastroPas encore d'évaluation

- .A7 M,,G,,RDocument10 pages.A7 M,,G,,Rrivero_889Pas encore d'évaluation

- Estado de Resultado Integral y Estado de ResultadosDocument12 pagesEstado de Resultado Integral y Estado de ResultadosMARILIN IZAGUIRRE100% (1)

- Etica en ContableDocument4 pagesEtica en ContableBilly Moore50% (2)

- Metodo Analitico y PerpetuoDocument19 pagesMetodo Analitico y PerpetuoYael PsPas encore d'évaluation

- Region Pacifico SurDocument24 pagesRegion Pacifico SurCecilia Monserrat Sabido FarfánPas encore d'évaluation

- Practicas ContablesDocument24 pagesPracticas ContablesPCLSK21Pas encore d'évaluation

- Ejercicios de Cuenta Intereses Cobrados Por AnticipadoDocument9 pagesEjercicios de Cuenta Intereses Cobrados Por AnticipadoDiana SolisPas encore d'évaluation

- Analisis Del Estado de Flujo de EfectivoDocument6 pagesAnalisis Del Estado de Flujo de Efectivomario serranoPas encore d'évaluation

- Partida DobleDocument6 pagesPartida DobleLuis Vásquez CalderónPas encore d'évaluation

- Anualidades Ordinarias o Vencidas - Organizador GráficoDocument2 pagesAnualidades Ordinarias o Vencidas - Organizador GráficoAndrés BustamantePas encore d'évaluation

- Reglas de ValuacionDocument7 pagesReglas de ValuacionElisma DominguezPas encore d'évaluation

- Estudio General de La CuentaDocument20 pagesEstudio General de La Cuentalizao4483% (6)

- Clasificación de Los Paises Miembros FmiDocument2 pagesClasificación de Los Paises Miembros Fmiosmair mendezPas encore d'évaluation

- La SraDocument2 pagesLa SraProfesor Alfredo RiosPas encore d'évaluation

- Balance General y Estado de ResultadosDocument9 pagesBalance General y Estado de ResultadosVianney Quisbert SeguraPas encore d'évaluation

- Fundamentos de Técnica y Proceso Contable Desde La Legislación VigenteDocument20 pagesFundamentos de Técnica y Proceso Contable Desde La Legislación VigentePAOLA ANDREA PINZÓN LEGUIZAMOPas encore d'évaluation

- Cap1 CF UzielDocument103 pagesCap1 CF UzielEmilio ReynosoPas encore d'évaluation

- Contabilidad Administrativa IIDocument2 pagesContabilidad Administrativa IIArnold ReyesPas encore d'évaluation

- Ciclo de EfectivoDocument3 pagesCiclo de EfectivoAna Maria Valbuena ChisicaPas encore d'évaluation

- Evidencia 2, Derecho FiscalDocument3 pagesEvidencia 2, Derecho FiscalDanny CastañedaPas encore d'évaluation

- Conceptos Definiciones y Evolucion de Los Enfoques de CalidadDocument18 pagesConceptos Definiciones y Evolucion de Los Enfoques de CalidadCamilo Andres Calderon Carrizosa100% (1)

- Qué Es El IvaDocument19 pagesQué Es El IvaAlexander Nájera LópezPas encore d'évaluation

- Ejercicio Metodo Inventario PerpetuoDocument20 pagesEjercicio Metodo Inventario PerpetuoGabriela Escobar CortesPas encore d'évaluation

- Mapa Mental Conceptos BasicosDocument1 pageMapa Mental Conceptos BasicosLEIDY GONZALEZ UBAQUEPas encore d'évaluation

- La Estructura Basica de La Contabilidad Financiera v1-1Document12 pagesLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorPas encore d'évaluation

- Mapa Conceptual (Adminsitración de Efectivo)Document5 pagesMapa Conceptual (Adminsitración de Efectivo)Alexis Emmanuel Estrada LópezPas encore d'évaluation

- Tarae 2Document4 pagesTarae 2Yissely VasquezPas encore d'évaluation

- Ejercicio No. 1 Reexpresion de Estados Financieros ResueltoDocument13 pagesEjercicio No. 1 Reexpresion de Estados Financieros ResueltoRomy AppletonPas encore d'évaluation

- Análisis de Los Programas de Financiamiento A LasDocument7 pagesAnálisis de Los Programas de Financiamiento A LasLearsi Olguin ZuñigaPas encore d'évaluation

- Tipos de Polizas.Document3 pagesTipos de Polizas.Ana CastrejonPas encore d'évaluation

- Clasificación de Cuentas GUIADocument12 pagesClasificación de Cuentas GUIAyannerys fleire cabreraPas encore d'évaluation

- Preguntas Del Capítulo I ..Document6 pagesPreguntas Del Capítulo I ..nasly mejiaPas encore d'évaluation

- Balance General de Comercio de Acero 2Document9 pagesBalance General de Comercio de Acero 2Valerya MaldonadoPas encore d'évaluation

- Cuadro Comparativo Tipos de Usuario General.Document3 pagesCuadro Comparativo Tipos de Usuario General.Ivan Ortiz MendezPas encore d'évaluation

- Cuentas de OrdenDocument11 pagesCuentas de OrdenBenjamin Santos SalinasPas encore d'évaluation

- AforesDocument7 pagesAforesXochitl SandovalPas encore d'évaluation

- Diccionario Juridico ContableDocument78 pagesDiccionario Juridico ContableSharon GutierrezPas encore d'évaluation

- 23 Cuestionario Monedas Extranjeras Ud4Document2 pages23 Cuestionario Monedas Extranjeras Ud4VALERIANO FERIA CRUZ0% (3)

- Cuadro Comparativo SISTEMAS de REGISTRO - Jacqueline Mata LoredoDocument3 pagesCuadro Comparativo SISTEMAS de REGISTRO - Jacqueline Mata LoredoJacqueline Mata Loredo100% (2)

- PRACTICA #1 Adm Fin. 2Document16 pagesPRACTICA #1 Adm Fin. 2Maura Alcantara100% (1)

- Contabilidad Financiera Intermedia - M1 - A2Document5 pagesContabilidad Financiera Intermedia - M1 - A2AlanLionHeartAlvarezPas encore d'évaluation

- Investigacion de Matematicas FinancierasDocument16 pagesInvestigacion de Matematicas FinancierasJose Luis Bohorquez QuijijePas encore d'évaluation

- Act. 12 de OctubreDocument4 pagesAct. 12 de OctubreBianca Bustos PoncePas encore d'évaluation

- Generalidades Del PresupuestoDocument47 pagesGeneralidades Del PresupuestoCarlos Javier Zeña Cajo100% (2)

- Cuestionario Examen ContabilidadDocument4 pagesCuestionario Examen ContabilidadLeticia TerceroPas encore d'évaluation

- Inventario de MercaderiaDocument31 pagesInventario de MercaderiaEva GutierrezPas encore d'évaluation

- Guiá Cap. 13Document18 pagesGuiá Cap. 13Alicia Sanchez NolascoPas encore d'évaluation

- Actividad de Aprendizaje 11, Unidad 6Document2 pagesActividad de Aprendizaje 11, Unidad 6AlbetoPas encore d'évaluation

- Actividad 1Document9 pagesActividad 1Arambula Vanessa100% (1)

- Contabilidad TerminadoDocument6 pagesContabilidad TerminadoErika Ramos100% (1)

- Unidad 2 Registro y Control de MercanciasDocument41 pagesUnidad 2 Registro y Control de MercanciasXimena RendónPas encore d'évaluation

- Autoevaluacion de Nif c8Document5 pagesAutoevaluacion de Nif c8Melissa FabiánPas encore d'évaluation

- Catalogo de Cuentas PresentacionDocument10 pagesCatalogo de Cuentas PresentacionAngelica100% (1)

- Estados Financieros Externos e InternosDocument3 pagesEstados Financieros Externos e InternosJavier ValdezPas encore d'évaluation

- Cuentas de PasivoDocument10 pagesCuentas de PasivoJessica RodriguezPas encore d'évaluation

- ContabilidadDocument36 pagesContabilidadROSA MARINA GARCIA QUINAPas encore d'évaluation

- Texto Guia ContabilidadDocument35 pagesTexto Guia ContabilidadAlexander Grandidier100% (1)

- UpaoDocument45 pagesUpaoAaron ZuñigaPas encore d'évaluation

- InvestigacionDocument17 pagesInvestigacionRaúl Delgado ArenasPas encore d'évaluation

- Las Ciencias AmbientalesDocument34 pagesLas Ciencias AmbientalesRaúl Delgado ArenasPas encore d'évaluation

- Latorre - La Investigacion-Accion. Conocer y Cambiar La Práctica EducativaDocument71 pagesLatorre - La Investigacion-Accion. Conocer y Cambiar La Práctica EducativaRebeca Tavira100% (1)

- El Arbol de ProblemasDocument22 pagesEl Arbol de ProblemasRaúl Delgado Arenas100% (1)

- Investigacion Formativa UcvDocument28 pagesInvestigacion Formativa UcvRaúl Delgado Arenas100% (1)

- 09 Modelos Evaluativos - OriginalDocument91 pages09 Modelos Evaluativos - OriginalRaúl Delgado Arenas0% (1)

- ParatextoDocument27 pagesParatextoRaúl Delgado ArenasPas encore d'évaluation

- TEMA: Tipos de Clima OrganizacionalDocument13 pagesTEMA: Tipos de Clima OrganizacionalRaúl Delgado ArenasPas encore d'évaluation

- PracticaMateFinancieraI 21Document3 pagesPracticaMateFinancieraI 21Angelica QEPas encore d'évaluation

- 04 Ejercicios Formulacion y Evaluacion de Proyectos 1Document7 pages04 Ejercicios Formulacion y Evaluacion de Proyectos 1Andrei Viro100% (1)

- CASO #01 Comercial Don PedroDocument18 pagesCASO #01 Comercial Don PedroGLADIS DALUD VILLEGAS CORDOVA0% (1)

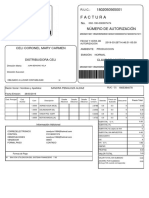

- Factura: Celi Coronel Mary CarmenDocument1 pageFactura: Celi Coronel Mary CarmenjosePas encore d'évaluation

- Informe Art 190 - Continuación de La ExplotaciónDocument30 pagesInforme Art 190 - Continuación de La ExplotaciónViviana Rodriguez100% (1)

- Caso Empresa Petrolera PetrocolDocument9 pagesCaso Empresa Petrolera PetrocolEsteban Nuncira0% (1)

- Actividad IV Piloto de Auditoría TributariaDocument6 pagesActividad IV Piloto de Auditoría TributariadiegoPas encore d'évaluation

- Marco TeóricoDocument37 pagesMarco TeóricoJosé Victor Zaconeta FloresPas encore d'évaluation

- Aiep, PPT Taller de Analisis para La Gestion, Hector MoraDocument46 pagesAiep, PPT Taller de Analisis para La Gestion, Hector Morasantanabran19Pas encore d'évaluation

- AU 330 ConfirmacionDocument10 pagesAU 330 ConfirmacionMarcelaPas encore d'évaluation

- Capitulo 4 Ejercicios SOLUCIONESDocument8 pagesCapitulo 4 Ejercicios SOLUCIONESEstefany NavarroPas encore d'évaluation

- Factura ElectronicaDocument1 pageFactura ElectronicaJHASMYN NELLIDA ACOSTA CONDORPas encore d'évaluation

- Presupuesto Maestro PLASTICO DEL SURDocument2 pagesPresupuesto Maestro PLASTICO DEL SURFrancys LopezPas encore d'évaluation

- Pedimento de ImportacionDocument25 pagesPedimento de ImportacionTania Elizabeth Juarez RiveraPas encore d'évaluation

- Tarea 5 Fundamentos Gestion Integral Grupo 51Document16 pagesTarea 5 Fundamentos Gestion Integral Grupo 51Sonia Alejandra Martinez Viveros100% (4)

- Apalancamiento FinancieroDocument8 pagesApalancamiento FinancieroLeonardoPas encore d'évaluation

- Diplomado Finanzas. Módulo V, Cuestionario de ReforzamientoDocument4 pagesDiplomado Finanzas. Módulo V, Cuestionario de ReforzamientoDiego MarínPas encore d'évaluation

- Créditos de Compartamos BancoDocument5 pagesCréditos de Compartamos BancoJack Sebastian Paredes PalominoPas encore d'évaluation

- Prestación de Servicios de Pinturas en ObrasDocument31 pagesPrestación de Servicios de Pinturas en ObrasGeronimo BáezPas encore d'évaluation

- Instructivo Formulario CPAT-410Document1 pageInstructivo Formulario CPAT-410Alejandra RamosPas encore d'évaluation

- Silabo Conta Grnal Cpe 15-01Document5 pagesSilabo Conta Grnal Cpe 15-01Mary GuerraPas encore d'évaluation

- Pia de Matematicas Financieras Banco AfirmeDocument14 pagesPia de Matematicas Financieras Banco AfirmeMiguel AngelPas encore d'évaluation

- Repartido Nº3 - Interés Simple e Interés Compuesto NuevoDocument13 pagesRepartido Nº3 - Interés Simple e Interés Compuesto NuevoCarmen ApazaPas encore d'évaluation

- Plataforma Integral de Solicitudes Digitales Del Estado Peruano - MARYCIELODocument4 pagesPlataforma Integral de Solicitudes Digitales Del Estado Peruano - MARYCIELOhugo payePas encore d'évaluation

- ContenidoDocument8 pagesContenidoGabriel Salazar CarballoPas encore d'évaluation

- Aviso de Prensa Inversiones Mida Emisión 2021-III-Serie IIDocument1 pageAviso de Prensa Inversiones Mida Emisión 2021-III-Serie IIJose ColuccioPas encore d'évaluation

- Actividad 5 Parte 1 Video Sobre Banca MultilateralDocument5 pagesActividad 5 Parte 1 Video Sobre Banca MultilateralLina SierraPas encore d'évaluation

- Unidad 3 - Juárez Fonseca Maria de Los AngelesDocument25 pagesUnidad 3 - Juárez Fonseca Maria de Los Angelesangeles JuarezPas encore d'évaluation

- Como Obtener Un Credito en UsaDocument4 pagesComo Obtener Un Credito en UsaJose Manuel Quiroz MarinPas encore d'évaluation

- Tarea 1 Analisis FinacieroDocument3 pagesTarea 1 Analisis FinacieroAndrea AguilarPas encore d'évaluation