Vous aimerez peut-être aussi

- Clasificacion de Los CostosDocument23 pagesClasificacion de Los CostosLinda JPas encore d'évaluation

- Análisis de La Relacion Costo-Volumen-Utilidad.Document7 pagesAnálisis de La Relacion Costo-Volumen-Utilidad.alejandroPas encore d'évaluation

- Punto Equilibrio y Foda MatDocument3 pagesPunto Equilibrio y Foda MatMario ParedesPas encore d'évaluation

- Finanzas-Apalancamineto OperativoDocument22 pagesFinanzas-Apalancamineto OperativoRosmery Lope BautistaPas encore d'évaluation

- Taller 1 y 2Document6 pagesTaller 1 y 2Maria Sastoque0% (2)

- Punto Equilibrio 2 SENADocument39 pagesPunto Equilibrio 2 SENAValentin Giraldo PatiñoPas encore d'évaluation

- 2 Estrategia Financiera 2017Document29 pages2 Estrategia Financiera 2017Daniel Andres CorderoPas encore d'évaluation

- Unidad 6 - Costeo Variable - Costeo Completo Absorbente - Costeo IntegralDocument33 pagesUnidad 6 - Costeo Variable - Costeo Completo Absorbente - Costeo IntegralBelénPas encore d'évaluation

- La UltimaDocument1 pageLa UltimaMateo Melgarejo SanchezPas encore d'évaluation

- Infografia - Control y Mejora Continua de Los ProcesosDocument1 pageInfografia - Control y Mejora Continua de Los ProcesosDIANA KATHERIN VASQUEZ VASQUEZPas encore d'évaluation

- Punto de Equilibrio y Margen de ContribucionDocument18 pagesPunto de Equilibrio y Margen de ContribucionDavid100% (1)

- Ejercicios PricingDocument129 pagesEjercicios PricingAlejandra Romero0% (1)

- Nif C-3Document4 pagesNif C-3Li SacPas encore d'évaluation

- Contabilidad de CostosDocument16 pagesContabilidad de CostosMilo TovarPas encore d'évaluation

- Flujo de EfectivoDocument15 pagesFlujo de EfectivoPedro Ismael100% (1)

- 03-Estado de Costos de Producc y VendidoDocument38 pages03-Estado de Costos de Producc y VendidoaylPas encore d'évaluation

- Chifa Sam Sen - Planteamiento Del ProblemaDocument4 pagesChifa Sam Sen - Planteamiento Del ProblemaIsaac PalmonsPas encore d'évaluation

- Estructura General de Costos y Gastos de PromociónDocument19 pagesEstructura General de Costos y Gastos de PromociónWilliams Figueroa CuadrosPas encore d'évaluation

- Guía 32 PresupuestoDocument15 pagesGuía 32 Presupuestoyireth berrocalPas encore d'évaluation

- Estado de ResultadosDocument65 pagesEstado de Resultadosmary albujas ramosPas encore d'évaluation

- Contabilidad Administrativa y Financiera - Normas UcsurDocument17 pagesContabilidad Administrativa y Financiera - Normas UcsurTania Mercedes Flores Vega0% (1)

- 5 Cálculo de Los Costos de ComercializaciónDocument37 pages5 Cálculo de Los Costos de ComercializaciónJcRodriguezPas encore d'évaluation

- Caso Práctico de Contabilidad de Costos #4Document2 pagesCaso Práctico de Contabilidad de Costos #4Daniel ContrerasPas encore d'évaluation

- Análisis Costo Volumen UtilidadDocument5 pagesAnálisis Costo Volumen UtilidadJavier CarvajalPas encore d'évaluation

- Punto de EquilibrioDocument22 pagesPunto de EquilibrioCarolina Baez DiazPas encore d'évaluation

- Punto de Equilibrio de Una EmpresaDocument8 pagesPunto de Equilibrio de Una Empresayineth viviana ramirezPas encore d'évaluation

- Diapositivas Costo EstandarDocument21 pagesDiapositivas Costo EstandarLIZ ARCIPas encore d'évaluation

- Costo Volumen UtilidadDocument29 pagesCosto Volumen UtilidadEloisa FerrerPas encore d'évaluation

- Costos Relevantes PDFDocument19 pagesCostos Relevantes PDFCinthia LopezPas encore d'évaluation

- Costo Volumen y UtilidadDocument5 pagesCosto Volumen y UtilidadLuis Fer V DPas encore d'évaluation

- Cristopher Infante Quinteros-Autoevaluacion 1.Document2 pagesCristopher Infante Quinteros-Autoevaluacion 1.Cristopher Infante QuinterosPas encore d'évaluation

- Metodos de Distribucion de CostosDocument9 pagesMetodos de Distribucion de CostosIvan Iair Cardenas RiveraPas encore d'évaluation

- Contabilidad de Costes PDFDocument108 pagesContabilidad de Costes PDFPedro PastenPas encore d'évaluation

- Costos Fijos y Variables de HotelesDocument5 pagesCostos Fijos y Variables de HotelesCeci Santos100% (1)

- U2 S3 Costos de ServiciosDocument27 pagesU2 S3 Costos de ServiciosErica OrtizPas encore d'évaluation

- Ejecicios 3 4 3Document6 pagesEjecicios 3 4 3FRancioPas encore d'évaluation

- Cap.3 Analisis Costo Volumen UtilidadDocument18 pagesCap.3 Analisis Costo Volumen UtilidadChristian Mercado0% (1)

- MÉTODOS DE VALORACIÓN DE INVENTARIOS by TitiushkoDocument11 pagesMÉTODOS DE VALORACIÓN DE INVENTARIOS by TitiushkoDavid AcostaPas encore d'évaluation

- Punto de Equilibrio para Varios Productos Cga (N)Document3 pagesPunto de Equilibrio para Varios Productos Cga (N)oscar jaramillo100% (1)

- 8 - Determinacion Del Punto de EquilibrioDocument5 pages8 - Determinacion Del Punto de EquilibrioStephanie LopezPas encore d'évaluation

- Punto de Equilibrio de Empresa - TomaDocument12 pagesPunto de Equilibrio de Empresa - TomaVictorAndrésJimenezPas encore d'évaluation

- Costo Volumen UtilidadDocument36 pagesCosto Volumen UtilidadMarino Paredes TanantaPas encore d'évaluation

- Presupuestos Financieros ExposicionDocument12 pagesPresupuestos Financieros ExposicionRobin DuranPas encore d'évaluation

- Pilares y Determinantes para Adminstrar El Capital de TrabajoDocument1 pagePilares y Determinantes para Adminstrar El Capital de TrabajoEiva OrtegvPas encore d'évaluation

- Costos y Presupuestos Mapa ConceptualDocument2 pagesCostos y Presupuestos Mapa ConceptualMireya50% (2)

- Procedimiento AnaliticoDocument29 pagesProcedimiento AnaliticoKarla MedinaPas encore d'évaluation

- Las Razones de ActividadDocument4 pagesLas Razones de ActividadDayanara ReyesPas encore d'évaluation

- Ejercicios de Ciclo de Efectivo y OperativoDocument1 pageEjercicios de Ciclo de Efectivo y OperativoLiliana VeraPas encore d'évaluation

- Interpretación de Las VariacionesDocument14 pagesInterpretación de Las VariacionesPaola Perez ColcaPas encore d'évaluation

- PicoDocument12 pagesPicoRaque RodriguezPas encore d'évaluation

- Informe de Contabilidad de Costo LMDocument13 pagesInforme de Contabilidad de Costo LMDavid OPPas encore d'évaluation

- Capitulo II - Costos Comerciales y Costos de ImportacionDocument152 pagesCapitulo II - Costos Comerciales y Costos de ImportacionCarlos Alberto HiSaPas encore d'évaluation

- Instrumentos de Renta VariableDocument30 pagesInstrumentos de Renta VariableLester López HernandezPas encore d'évaluation

- Contabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionDocument6 pagesContabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionLeandro EspinoPas encore d'évaluation

- Limitaciones de Los Estados FinancierosDocument4 pagesLimitaciones de Los Estados FinancierosDeavid Joel Lopez MartinezPas encore d'évaluation

- Trabajo Monografico Punto de Equilibrio - Costo 1.1Document27 pagesTrabajo Monografico Punto de Equilibrio - Costo 1.1Jorge Armando Chero ValverdePas encore d'évaluation

- Costos 1Document6 pagesCostos 1Leo PeñaPas encore d'évaluation

- Analisis de Costo, Volumen y UtilidadDocument24 pagesAnalisis de Costo, Volumen y UtilidadPiero Pérez RojasPas encore d'évaluation

- Trabajo 3 - Micro y MacroDocument8 pagesTrabajo 3 - Micro y Macrodiegocao790Pas encore d'évaluation

- Calculo de Costo Total y Costo VariableDocument5 pagesCalculo de Costo Total y Costo VariableJose DhanpaulPas encore d'évaluation

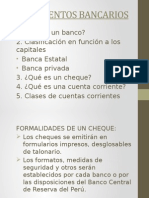

- Documentos BancariosDocument6 pagesDocumentos BancariosRogger Freddy Da100% (1)

- Renta VitaliciaDocument25 pagesRenta VitaliciaRogger Freddy Da0% (1)

- Chiclayo - HombreDocument12 pagesChiclayo - HombreRogger Freddy DaPas encore d'évaluation

- Mercado de AbastosDocument118 pagesMercado de AbastosRogger Freddy Da100% (1)

- Atractivos Turisticos de La Region LambayequeDocument8 pagesAtractivos Turisticos de La Region LambayequeRogger Freddy DaPas encore d'évaluation

- CelestinaDocument20 pagesCelestinaRogger Freddy DaPas encore d'évaluation

- Formato de MemorandoDocument2 pagesFormato de MemorandoRogger Freddy DaPas encore d'évaluation

- Actividad 2 CinemáticaDocument8 pagesActividad 2 CinemáticaJairo Quintana GonzalezPas encore d'évaluation

- Preinforme FISICA ELECTRICA #8Document2 pagesPreinforme FISICA ELECTRICA #8Jesu Funez GenesPas encore d'évaluation

- F o R oDocument13 pagesF o R oyesenlove YunPas encore d'évaluation

- Taller 01 CPSSDocument533 pagesTaller 01 CPSSLuis RamirezPas encore d'évaluation

- Cuaderno Ejerc. Tec. IDocument16 pagesCuaderno Ejerc. Tec. IMaría Jesús Caballero SánchezPas encore d'évaluation

- Ejercicios de Perímetros y Áreas para Segundo de SecundariaDocument5 pagesEjercicios de Perímetros y Áreas para Segundo de SecundariaGid Reynoso PomaPas encore d'évaluation

- Investigacion de OperacionesDocument8 pagesInvestigacion de OperacionesCristina Palacios SanchezPas encore d'évaluation

- Actividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Ciencias Basicas - Calculo II - (Grupo b06) .2Document4 pagesActividad de Puntos Evaluables - Escenario 2 - Primer Bloque-Ciencias Basicas - Calculo II - (Grupo b06) .2elkin centenoPas encore d'évaluation

- DSP Practica3 2013-3Document6 pagesDSP Practica3 2013-3Armando CajahuaringaPas encore d'évaluation

- 00 Generacion de Números Aleatorios en EXCELDocument40 pages00 Generacion de Números Aleatorios en EXCELMaria VásquezPas encore d'évaluation

- ConjuntosDocument2 pagesConjuntosDarkFredy MallmaPas encore d'évaluation

- Parametro CaminoDocument38 pagesParametro CaminoeliezerPas encore d'évaluation

- Actividades de Orden y Valor Absoluto de Los EnterosDocument5 pagesActividades de Orden y Valor Absoluto de Los EnterosGuillermo Enrique Martinez PrietoPas encore d'évaluation

- Guia Aprendizaje LimitesDocument11 pagesGuia Aprendizaje LimitesGabriel Ortega VasquezPas encore d'évaluation

- Sog - Dec 203 - 2002 - Reglamentación Normas Urbanismo y Construcción Sogamoso PDFDocument82 pagesSog - Dec 203 - 2002 - Reglamentación Normas Urbanismo y Construcción Sogamoso PDFDiego RodríguezPas encore d'évaluation

- Algoritmo LMS PDFDocument147 pagesAlgoritmo LMS PDFAlfredo Valle HernándezPas encore d'évaluation

- DISEÑO DE MEZCLA F'C 210Document1 pageDISEÑO DE MEZCLA F'C 210alexis chirre riveraPas encore d'évaluation

- Ejercicios Cap 3 4 5 7Document62 pagesEjercicios Cap 3 4 5 7Mely Carrion60% (15)

- CALCULO INTEGRAL (Recuperado)Document4 pagesCALCULO INTEGRAL (Recuperado)wilbert100% (1)

- Pca 1bgu Filosofia 2018 PatriciaDocument9 pagesPca 1bgu Filosofia 2018 PatriciaHumoisa MoralesPas encore d'évaluation

- MatizDocument8 pagesMatizAlejandra Eliza Hernández OrtizPas encore d'évaluation

- Propiedad HorinzontalDocument36 pagesPropiedad HorinzontalEder Garcia100% (1)

- Normas Iram Acotamiento PDFDocument44 pagesNormas Iram Acotamiento PDFtaniaPas encore d'évaluation

- Luis Kevin Quishpe Quilachamin EjerciciosDocument10 pagesLuis Kevin Quishpe Quilachamin EjerciciosJairo JoelPas encore d'évaluation

- Modelo Atómico (Materia)Document20 pagesModelo Atómico (Materia)Gonzalo Ramírez NegretePas encore d'évaluation

- Concursos Internacionales de in - Skiena, Steven S. - Revilla RamDocument394 pagesConcursos Internacionales de in - Skiena, Steven S. - Revilla Ramkaren CofréPas encore d'évaluation

- Matematica Iv: Docente: Paul Alvarado EsquivelDocument15 pagesMatematica Iv: Docente: Paul Alvarado EsquivelRenzo ChorresPas encore d'évaluation

- Circuitos LogicosDocument8 pagesCircuitos LogicosLeslie BlancoPas encore d'évaluation

- Integrales DefinidasDocument12 pagesIntegrales DefinidasMarlboro PostingPas encore d'évaluation

- Proelm 2Document8 pagesProelm 2Teresa del RíoPas encore d'évaluation