Vous aimerez peut-être aussi

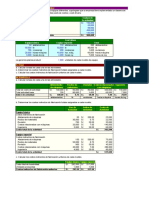

- Contabindusserv - Caso 11 Data SystemDocument1 pageContabindusserv - Caso 11 Data SystemClaudita Lizbeth VillanuevaPas encore d'évaluation

- Contabindusserv - Caso 11 Data SystemDocument1 pageContabindusserv - Caso 11 Data SystemClaudita Lizbeth VillanuevaPas encore d'évaluation

- EJERCICIO 5 22 Costos y PresupuestosDocument5 pagesEJERCICIO 5 22 Costos y PresupuestosClaudita Lizbeth VillanuevaPas encore d'évaluation

- Claudia VillanuevaDocument2 pagesClaudia VillanuevaClaudita Lizbeth VillanuevaPas encore d'évaluation

- Modulo CostosiiiDocument60 pagesModulo CostosiiiClaudita Lizbeth VillanuevaPas encore d'évaluation

- Carta de Conformidad Informe de Practicas Por El AsesorDocument1 pageCarta de Conformidad Informe de Practicas Por El AsesorClaudita Lizbeth VillanuevaPas encore d'évaluation

- Conclusiones UvasDocument1 pageConclusiones UvasClaudita Lizbeth Villanueva100% (1)

- Diferencia de La Factura Conformada Con La Factura ComercialDocument6 pagesDiferencia de La Factura Conformada Con La Factura ComercialClaudita Lizbeth VillanuevaPas encore d'évaluation

- Silabus Contabilidad de Entidades PublicaDocument5 pagesSilabus Contabilidad de Entidades PublicaClaudita Lizbeth VillanuevaPas encore d'évaluation