Vous aimerez peut-être aussi

- Akuntansi Perbankan NewDocument54 pagesAkuntansi Perbankan NewFaiz FaizahPas encore d'évaluation

- Pertemuan Ke-12 - Harga Perolehan Dan Pengalihan Harta Menurut Akuntansi Dan PerpajakanDocument9 pagesPertemuan Ke-12 - Harga Perolehan Dan Pengalihan Harta Menurut Akuntansi Dan Perpajakanria panjaitanPas encore d'évaluation

- Ke 2Document44 pagesKe 2Isna WasiatinPas encore d'évaluation

- Contoh Soal Equity - 1Document1 pageContoh Soal Equity - 1Moch Rajendra Fauzan AlPas encore d'évaluation

- Kasus Transfer Pricing Di Indonesia Dan PenanganannyaDocument21 pagesKasus Transfer Pricing Di Indonesia Dan Penanganannyaanugerah lestari alhidayatPas encore d'évaluation

- Instrumen UtangDocument10 pagesInstrumen UtangCaniya Larensa DevrinPas encore d'évaluation

- Pajak Penjualan Atas Barang MewahDocument15 pagesPajak Penjualan Atas Barang MewahUty KurniawatyPas encore d'évaluation

- Sia - Aksya3c - 1820610087 - Pendekatan Rea Dalam Pemodelan SistemDocument9 pagesSia - Aksya3c - 1820610087 - Pendekatan Rea Dalam Pemodelan SistemlalaPas encore d'évaluation

- Kegunaan Laporan Arus KasDocument3 pagesKegunaan Laporan Arus KaszamroniPas encore d'évaluation

- Soal Uas 04sakm003Document2 pagesSoal Uas 04sakm003Channel TugasPas encore d'évaluation

- Latihan Diskusi Properti Investasi Dan Aset TetapDocument6 pagesLatihan Diskusi Properti Investasi Dan Aset TetapSyukrihady IrsyadPas encore d'évaluation

- A1C019118 Jurati Latihan9Document2 pagesA1C019118 Jurati Latihan9juratiPas encore d'évaluation

- Manfaat Informasi Akuntansi PenuhDocument12 pagesManfaat Informasi Akuntansi Penuhyasmine amalia luluPas encore d'évaluation

- Bab. 3. Aset TetapDocument48 pagesBab. 3. Aset TetapsaridPas encore d'évaluation

- Tugas Perbankan PDFDocument3 pagesTugas Perbankan PDFDita NwPas encore d'évaluation

- Kerangka KonseptualDocument8 pagesKerangka KonseptualDhea Afriana100% (1)

- Tupoksi DPUPRKP GunungkidulDocument22 pagesTupoksi DPUPRKP GunungkidulAndy GundulPas encore d'évaluation

- Tugas AklDocument3 pagesTugas AklsellaPas encore d'évaluation

- TB 2 Nov Perpajakan 2021Document6 pagesTB 2 Nov Perpajakan 2021debora agnesiaPas encore d'évaluation

- BAB 11 Pendekatan-Pendekatan Peristiwa Dan Perilaku Dalam AkuntansiDocument26 pagesBAB 11 Pendekatan-Pendekatan Peristiwa Dan Perilaku Dalam AkuntansiNindy Amelia PutriPas encore d'évaluation

- Activity Based Costing and Balance ScorecardDocument11 pagesActivity Based Costing and Balance ScorecarddesyrizkiPas encore d'évaluation

- Audit Siklus PendapatanDocument23 pagesAudit Siklus PendapatanOktafiani HasanPas encore d'évaluation

- Bab 17 InvestasiDocument8 pagesBab 17 InvestasiRiian Ajja100% (1)

- Kunci Jawaban SilabusDocument2 pagesKunci Jawaban SilabusKSW Fantasy0% (1)

- BAB 3 Budaya Dan Klasifikasi AkuntansiDocument6 pagesBAB 3 Budaya Dan Klasifikasi AkuntansiSindi Nur ZulaekahPas encore d'évaluation

- Contoh Soal PPH Pasal 24 &PPH Pasal 26Document3 pagesContoh Soal PPH Pasal 24 &PPH Pasal 26KinantiPas encore d'évaluation

- Penggabungan Perusahaan Degan Mengeluarkan Satu Jenis Modal SahamDocument5 pagesPenggabungan Perusahaan Degan Mengeluarkan Satu Jenis Modal SahamAzusya Setya DhewaPas encore d'évaluation

- Akuntansi SewaDocument32 pagesAkuntansi SewaRafi AlwanPas encore d'évaluation

- KASUS 1 (PT - Indofood)Document7 pagesKASUS 1 (PT - Indofood)Puspa AnjaniPas encore d'évaluation

- Konsep LabaDocument4 pagesKonsep LabaDwi Cahyaning MurtiPas encore d'évaluation

- Makalah AKMAN CVPA Kelompok 6Document36 pagesMakalah AKMAN CVPA Kelompok 6Muhammad Hugo100% (1)

- Tugas Menjawab Soal Halaman 51-52Document4 pagesTugas Menjawab Soal Halaman 51-52Meinina KarlinaPas encore d'évaluation

- Contoh Soal-LeaseDocument3 pagesContoh Soal-LeaseAnand MasturaPas encore d'évaluation

- Soal Penjualan KonsinyasiDocument13 pagesSoal Penjualan KonsinyasiCinthya Tengker0% (1)

- Kelompok 2 - Bab 11 - Pengukuran KinerjaDocument17 pagesKelompok 2 - Bab 11 - Pengukuran KinerjaLovena Christy ChannelPas encore d'évaluation

- KERTAS KERJA PPH 21Document2 pagesKERTAS KERJA PPH 21Intan MaharaniPas encore d'évaluation

- Forum 5 ASP - Mahendra MardiansyahDocument2 pagesForum 5 ASP - Mahendra MardiansyahMahendra MardiansyahPas encore d'évaluation

- CA ReviewDocument12 pagesCA ReviewraudhahPas encore d'évaluation

- Dilutive Securities and Earning Per ShareDocument4 pagesDilutive Securities and Earning Per ShareoctorpPas encore d'évaluation

- Makalah Akuntansi BiayaDocument42 pagesMakalah Akuntansi BiayaAjeng SekarPas encore d'évaluation

- Kelompok 3 - PSAK 25Document9 pagesKelompok 3 - PSAK 25HERISTIKA NIRWANIPas encore d'évaluation

- AKLDocument4 pagesAKLElia SupriadiPas encore d'évaluation

- Pembelian Saham Treasury (Chapter 15)Document5 pagesPembelian Saham Treasury (Chapter 15)Yunus FitriawanPas encore d'évaluation

- Tugas 6089e02b330be161964855552128732Document1 pageTugas 6089e02b330be161964855552128732Arya DanuPas encore d'évaluation

- Lab PerpajakanDocument7 pagesLab PerpajakanLima Mutiara DardhaPas encore d'évaluation

- Bab 5 AKM 1 PERTANYAAN DAN JAWABANDocument5 pagesBab 5 AKM 1 PERTANYAAN DAN JAWABANdesty neovitaPas encore d'évaluation

- SOAL JAWAB SAK KLP 8 (Materi 3)Document7 pagesSOAL JAWAB SAK KLP 8 (Materi 3)Rahimah ImPas encore d'évaluation

- Ringkasan Psak 50Document5 pagesRingkasan Psak 50Devi Ayu LestariPas encore d'évaluation

- Soal PT Karya Mandiri SejahteraDocument22 pagesSoal PT Karya Mandiri SejahteraMega Ayu AmaliaPas encore d'évaluation

- Akuntansi Keuangan Menengah 1 Kelompok 5Document25 pagesAkuntansi Keuangan Menengah 1 Kelompok 5Asdi SalloPas encore d'évaluation

- Jawaban Tugas AKM 2Document4 pagesJawaban Tugas AKM 2Anindya Dwi MumpuniPas encore d'évaluation

- Alokasi Biaya Departemen Pendukung AKuntansi ManajerialDocument14 pagesAlokasi Biaya Departemen Pendukung AKuntansi ManajerialHesyandi EbestPas encore d'évaluation

- Pengakuan PendapatanDocument3 pagesPengakuan Pendapatanilham100% (1)

- Standar Costing (Ak. Mene)Document72 pagesStandar Costing (Ak. Mene)Jaihut NainggolanPas encore d'évaluation

- Rekonsiliasi BankDocument10 pagesRekonsiliasi BankMhd Alpi Syaehruddin0% (1)

- Ap 2Document25 pagesAp 2Mardiani Nur100% (1)

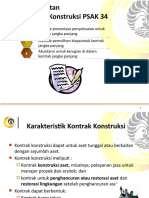

- AK2 Pertemuan 10 Pengakuan Pendapatan Kontrak KonstruksiDocument32 pagesAK2 Pertemuan 10 Pengakuan Pendapatan Kontrak Konstruksititania alifiantoroPas encore d'évaluation

- AK2 Pertemuan 10 Pengakuan Pendapatan Kontrak KonstruksiDocument16 pagesAK2 Pertemuan 10 Pengakuan Pendapatan Kontrak KonstruksiOstManPas encore d'évaluation

- Materi AK II - Pengakuan Pendapatan PSAK 34Document33 pagesMateri AK II - Pengakuan Pendapatan PSAK 34evaPas encore d'évaluation

- 7-PENDAPATAN KonstruksiDocument33 pages7-PENDAPATAN Konstruksidanie RidwanPas encore d'évaluation

- Kasus SamsungDocument4 pagesKasus SamsungRAMA100% (2)

- Pengertian Opsi, Waran Dan Stock RightDocument1 pagePengertian Opsi, Waran Dan Stock RightRAMAPas encore d'évaluation

- Sup Krim Jagung Dan KentangDocument2 pagesSup Krim Jagung Dan KentangRAMAPas encore d'évaluation

- Sup Krim Jagung Dan KentangDocument2 pagesSup Krim Jagung Dan KentangRAMAPas encore d'évaluation