Vous aimerez peut-être aussi

- Carta BancoDocument2 pagesCarta Bancomargarita lopez alegriaPas encore d'évaluation

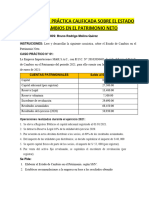

- Sesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio NetoDocument12 pagesSesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio Netojoseluisrabanalvargas100% (1)

- Grupo 4Document27 pagesGrupo 4ELKIN WILDER RODRIGUEZ CHAUPEPas encore d'évaluation

- Introducción A La Inteligencia EmocionalDocument34 pagesIntroducción A La Inteligencia EmocionalDiego CastroPas encore d'évaluation

- Manual Casio Pcr-t273Document74 pagesManual Casio Pcr-t273J. Jesús Maldonado LopezPas encore d'évaluation

- 2.3 Depreciación y AmortizaciónDocument13 pages2.3 Depreciación y AmortizaciónMaria Fernanda Albarran Ortiz50% (2)

- Clasificación de Las ActividadesDocument2 pagesClasificación de Las ActividadesjuanaPas encore d'évaluation

- Declaracion AccionariaDocument2 pagesDeclaracion AccionariaJose Gramajo de Leon71% (7)

- Manual de Funciones Papeleria UniversityDocument7 pagesManual de Funciones Papeleria UniversityAngelica Rocio Leon PiraPas encore d'évaluation

- Metodos de DepreciaciónDocument12 pagesMetodos de DepreciaciónJarú DonisPas encore d'évaluation

- Depreciación MonografíaDocument12 pagesDepreciación MonografíaDavid QMPas encore d'évaluation

- Estados Financiero ProyectadoDocument3 pagesEstados Financiero ProyectadoAmanda GonzalezPas encore d'évaluation

- El Mecanismo de La Contabilidad Financiera (Resumen)Document2 pagesEl Mecanismo de La Contabilidad Financiera (Resumen)Nayeli BecerrilPas encore d'évaluation

- Ejemplo Niif 15Document4 pagesEjemplo Niif 15gabriela palacios100% (1)

- Ejercicios de Registro de TransaccionesDocument33 pagesEjercicios de Registro de TransaccionesAndres BlackPas encore d'évaluation

- Gradientes y BonosDocument33 pagesGradientes y BonosVinicio MorenoPas encore d'évaluation

- Depreciacion - Suma de DigitosDocument13 pagesDepreciacion - Suma de DigitosShirley PB100% (1)

- Métodos de DepreciaciónDocument29 pagesMétodos de DepreciaciónLiizeth ReyPas encore d'évaluation

- Casos n17Document5 pagesCasos n17VIRNA GABRIELA ARELLANO ANGELESPas encore d'évaluation

- Costo de Utilidades RetenidasDocument19 pagesCosto de Utilidades Retenidaslilian GarciaPas encore d'évaluation

- CUESTIONARIO COSTOS MARGINALES TrabajoDocument6 pagesCUESTIONARIO COSTOS MARGINALES TrabajoAyda Lucia LOPEZ BLANCOPas encore d'évaluation

- Informe Sobre InventarioDocument6 pagesInforme Sobre InventarioYsbelia AceitunoPas encore d'évaluation

- Metodos de Calculo de CuotasDocument3 pagesMetodos de Calculo de Cuotasjhonny0eusebio0gutiePas encore d'évaluation

- Caso 4-4 PresupuestosDocument4 pagesCaso 4-4 PresupuestosKatherin Piscoya TorresPas encore d'évaluation

- Tarea Métodos de Depreciación PDFDocument1 pageTarea Métodos de Depreciación PDFIsabela Espinoza CasoPas encore d'évaluation

- Tema 2 UdbDocument18 pagesTema 2 UdbUrielPas encore d'évaluation

- Déficit FiscalDocument6 pagesDéficit FiscalCalderón EduiwnPas encore d'évaluation

- Depreciación, Análisis de Beneficio y CostoDocument25 pagesDepreciación, Análisis de Beneficio y CostoMelina Nayhely Quiñones MostaceroPas encore d'évaluation

- Ejercicio Conciliación BancariaDocument2 pagesEjercicio Conciliación BancariaMiguel Giraldo100% (1)

- Actividad No. 2 Taller Teorico - Practico 2021 - 2Document3 pagesActividad No. 2 Taller Teorico - Practico 2021 - 2maria diaz100% (1)

- Definición de AmortizaciónDocument1 pageDefinición de AmortizaciónSkyflash ItouPas encore d'évaluation

- Recibo de ArriendamientoDocument12 pagesRecibo de ArriendamientoJaime Sarmiento Zegarra0% (1)

- Demanda AgregadaDocument10 pagesDemanda AgregadaCarlita RiosPas encore d'évaluation

- AmortizaciónDocument7 pagesAmortizaciónJunior BetancourtPas encore d'évaluation

- Provisión de Cuentas IncobrablesDocument13 pagesProvisión de Cuentas IncobrablesLuisarmi Salazar GomezPas encore d'évaluation

- Financiamiento Con AccionesDocument79 pagesFinanciamiento Con AccionesabrahancitosPas encore d'évaluation

- Control Interno Contable Operativo y AdministrativoDocument17 pagesControl Interno Contable Operativo y AdministrativoJustin CaseyPas encore d'évaluation

- Páginas Desdeprincipios-De-Administracion-Financiera-2Document2 pagesPáginas Desdeprincipios-De-Administracion-Financiera-2Stefany Amaro100% (1)

- Pasivos A Corto PlazoDocument5 pagesPasivos A Corto PlazoAnonymous 66oNwiCbkZ100% (1)

- Trabajo Individual - Delia OchoaDocument2 pagesTrabajo Individual - Delia OchoaGisella OchoaPas encore d'évaluation

- Ejercicios ResueltosDocument10 pagesEjercicios ResueltosGaby Valencia PullaPas encore d'évaluation

- Caso de Aplicacion de Postulados BasicosDocument3 pagesCaso de Aplicacion de Postulados BasicosÁngela EstradaPas encore d'évaluation

- 1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.Document3 pages1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.john reyesPas encore d'évaluation

- Riesgos de Un Proyecto de InversiónDocument5 pagesRiesgos de Un Proyecto de InversiónFinanzasIntelectualesPas encore d'évaluation

- Ejercicio Libro DiarioDocument1 pageEjercicio Libro DiarioGilberth ColmenarezPas encore d'évaluation

- Limitaciones Del Pronóstico Del Flujo de EfectivoDocument5 pagesLimitaciones Del Pronóstico Del Flujo de EfectivoLiz ZambranoPas encore d'évaluation

- Estudio de CasoDocument8 pagesEstudio de CasoCcarloss CopaPas encore d'évaluation

- Presupuesto de CapitalDocument11 pagesPresupuesto de CapitalKarina Ivonne Diaz MartinezPas encore d'évaluation

- Balance GeneralDocument2 pagesBalance GeneralTatiana PillajoPas encore d'évaluation

- Asiento de CierreDocument4 pagesAsiento de Cierreبويلباس ارياتا اماورجPas encore d'évaluation

- Tarea 5 Antonio RobalinoDocument16 pagesTarea 5 Antonio RobalinoIngrid Escobar ArboledaPas encore d'évaluation

- Matriales de ContruccionDocument4 pagesMatriales de ContruccionJordan DelgadoPas encore d'évaluation

- Exposicion Del Wacc-Costo Promedio Ponderado de CapitalDocument11 pagesExposicion Del Wacc-Costo Promedio Ponderado de CapitalDiana Soledad Chavez LlamoctantaPas encore d'évaluation

- Modelos de Depreciación y AgotamientoDocument14 pagesModelos de Depreciación y AgotamientoLuis HdezPas encore d'évaluation

- Caso Practico CalimodDocument14 pagesCaso Practico CalimodPaulette RMPas encore d'évaluation

- Scarborough EjercicioDocument12 pagesScarborough EjercicioAxel PerezPas encore d'évaluation

- Tarea-Contabilidad GeneralDocument7 pagesTarea-Contabilidad Generalapi-514738221Pas encore d'évaluation

- AsignacionDocument3 pagesAsignacionMariaPas encore d'évaluation

- Tambos Perú S.A.C. - EEFF 20333Document10 pagesTambos Perú S.A.C. - EEFF 20333nanrick erickPas encore d'évaluation

- Edad Antigua ContabilidadDocument3 pagesEdad Antigua ContabilidadLaura Daniela NavarroPas encore d'évaluation

- Ciclo Contable DiapositivasDocument21 pagesCiclo Contable DiapositivasLaura FigueroaPas encore d'évaluation

- Clase de Método de La Línea RectaDocument8 pagesClase de Método de La Línea RectadiacarlinaPas encore d'évaluation

- Cálculo de costes en procesos de mecanizado por corte y conformado. FMEH0209D'EverandCálculo de costes en procesos de mecanizado por corte y conformado. FMEH0209Évaluation : 5 sur 5 étoiles5/5 (1)

- Reporte de PonentesDocument1 pageReporte de PonentesJeanPas encore d'évaluation

- Gran RifaDocument2 pagesGran RifaJeanPas encore d'évaluation

- Datos Artículo Científico - IntegrantesDocument2 pagesDatos Artículo Científico - IntegrantesJeanPas encore d'évaluation

- Cascara de Naranja Tesis PDFDocument220 pagesCascara de Naranja Tesis PDFJeanPas encore d'évaluation

- Productos y DerivadosDocument20 pagesProductos y DerivadosJeanPas encore d'évaluation

- Preguntas de WendyDocument12 pagesPreguntas de WendyJeanPas encore d'évaluation

- Universal SWEET PRODUCTSDocument119 pagesUniversal SWEET PRODUCTSJeanPas encore d'évaluation

- Estamimacion Ficha Del IndicadorDocument6 pagesEstamimacion Ficha Del IndicadorDavis Bryan Figueroa VelesacaPas encore d'évaluation

- 2.-Principios de ContabilidadDocument49 pages2.-Principios de ContabilidadSusykiu Montes de OcaPas encore d'évaluation

- Origen y Antecedentes Historicos Del EmprendedurismoDocument3 pagesOrigen y Antecedentes Historicos Del EmprendedurismoLuis Toledo100% (2)

- Institutos Tecnicos CochabambaDocument49 pagesInstitutos Tecnicos CochabambaOvidio Colque H88% (8)

- Grupo 01 - Caso Grupal Cuentas Por CobrarDocument8 pagesGrupo 01 - Caso Grupal Cuentas Por CobrarJUAN DIEGO VILLAFANA HUAMANIPas encore d'évaluation

- Proyecto Socioproductivo 2018Document6 pagesProyecto Socioproductivo 2018Head Cia100% (1)

- Trab 2 Valdivieso VillegasDocument12 pagesTrab 2 Valdivieso VillegasPepee16Pas encore d'évaluation

- Mercadeo Estratégico - Semana 6Document5 pagesMercadeo Estratégico - Semana 6jerry_miitchellPas encore d'évaluation

- Comercial Rivera 2Document32 pagesComercial Rivera 2Kenia Cordova SanchezPas encore d'évaluation

- Act. 2Document12 pagesAct. 2Alina CelisPas encore d'évaluation

- Othon P Blanco ReglamentoDocument213 pagesOthon P Blanco ReglamentoNhilce N. EsquivelPas encore d'évaluation

- Wuolah Free TIPO TEST CONTABILIDAD DE COSTESDocument12 pagesWuolah Free TIPO TEST CONTABILIDAD DE COSTESAlfonso Blancat PrietoPas encore d'évaluation

- Guía de Vehículos Pesados 2012 BoliviaDocument16 pagesGuía de Vehículos Pesados 2012 BoliviaAna Siles IncaPas encore d'évaluation

- EF Modulo 2 - Primeros Pasos y Generacion de Contactos OKDocument55 pagesEF Modulo 2 - Primeros Pasos y Generacion de Contactos OKThony Chavez100% (1)

- Casos PracticosDocument2 pagesCasos PracticosRobert Abel Gil RamirezPas encore d'évaluation

- PromotoresDocument13 pagesPromotorescarmenlopez22Pas encore d'évaluation

- Zapata Miranda Ivannia - Ensayo - Comunicación para Potenciar Lo Mejor de Cada Generación" (Baby Boomers, Generación X, Millennials)Document5 pagesZapata Miranda Ivannia - Ensayo - Comunicación para Potenciar Lo Mejor de Cada Generación" (Baby Boomers, Generación X, Millennials)Ivannia Zapata MirandaPas encore d'évaluation

- Proyecto Ladrillos de PlásticoDocument268 pagesProyecto Ladrillos de PlásticoJavier Rosales50% (2)

- 1.E.CPC INC 2022 Ciencia-TecnologiaDocument20 pages1.E.CPC INC 2022 Ciencia-Tecnologiamrodriguezb1Pas encore d'évaluation

- Anexo 2 Formato para Absolver Consultas y Observaciones - CHEPITO BAJODocument4 pagesAnexo 2 Formato para Absolver Consultas y Observaciones - CHEPITO BAJOAlonso Juarez MayangaPas encore d'évaluation

- Tipos de Empresa en El Perú, Formalización, Ventajas y desventajas-DANNY CASILLA COPADocument9 pagesTipos de Empresa en El Perú, Formalización, Ventajas y desventajas-DANNY CASILLA COPAmarilinvianca100% (2)

- Desarrollo OrganizacionalDocument7 pagesDesarrollo OrganizacionalDanielaHerediaPas encore d'évaluation

- Capitulo 1 La EmpresaDocument9 pagesCapitulo 1 La EmpresaanyPas encore d'évaluation

- Iiunidad Fundamentos Del Diseño Organizativo de La Empresa PDFDocument50 pagesIiunidad Fundamentos Del Diseño Organizativo de La Empresa PDFcapalaciosPas encore d'évaluation

- Actividad7 - Planeación y ControlDocument6 pagesActividad7 - Planeación y ControlAddy MarquetzPas encore d'évaluation

- Financiamiento y Capital de TrabajoDocument32 pagesFinanciamiento y Capital de TrabajoArameo Perez Ramirez100% (1)

- Cuestionario para ExamenDocument5 pagesCuestionario para ExamenJuan OreaPas encore d'évaluation