Vous aimerez peut-être aussi

- Mil Diagrama Del Proceso de Produccion de Harina de PlatanoDocument9 pagesMil Diagrama Del Proceso de Produccion de Harina de PlatanoDashSartiPas encore d'évaluation

- Informe FinalDocument194 pagesInforme FinalDashSarti100% (1)

- Instructivo Apk Definitivo presIDENTEDocument16 pagesInstructivo Apk Definitivo presIDENTEfelipechire7914Pas encore d'évaluation

- Guías de Prácticas de Instrumentación y Análisis 2021Document39 pagesGuías de Prácticas de Instrumentación y Análisis 2021Carlos Sopán BenautePas encore d'évaluation

- El AMORDocument2 pagesEl AMORDashSartiPas encore d'évaluation

- Historia Del Atletismo en GuatemalaDocument3 pagesHistoria Del Atletismo en GuatemalaDashSartiPas encore d'évaluation

- Personas Colectivas o Morales CorregidoDocument41 pagesPersonas Colectivas o Morales CorregidoDashSartiPas encore d'évaluation

- Secuencia EnsayoDocument13 pagesSecuencia EnsayoDashSartiPas encore d'évaluation

- Personas Colectivas o Morales.Document11 pagesPersonas Colectivas o Morales.Matheus GT50% (8)

- Conceptos Jurídicos FundamentalesDocument20 pagesConceptos Jurídicos FundamentalesDashSartiPas encore d'évaluation

- La Relacion JuridicaDocument12 pagesLa Relacion JuridicaAmerika KorpsPas encore d'évaluation

- Los ConceptosDocument20 pagesLos ConceptosDashSartiPas encore d'évaluation

- Mate Texto ParaleloDocument87 pagesMate Texto ParaleloDashSarti0% (1)

- Mate Texto ParaleloDocument26 pagesMate Texto ParaleloDashSarti100% (1)

- Mate Texto ParaleloDocument87 pagesMate Texto ParaleloDashSarti0% (1)

- Personas Colectivas o Morales.Document11 pagesPersonas Colectivas o Morales.Matheus GT50% (8)

- 2 Texto Paralelo de Ingles IDocument45 pages2 Texto Paralelo de Ingles IDashSartiPas encore d'évaluation

- SamuelDocument15 pagesSamuelDashSartiPas encore d'évaluation

- 2 Texto Paralelo de Ingles IDocument45 pages2 Texto Paralelo de Ingles IDashSartiPas encore d'évaluation

- Constante física fundamental: qué es y ejemplosDocument2 pagesConstante física fundamental: qué es y ejemplosDashSartiPas encore d'évaluation

- Personas Colectivas o Morales.Document11 pagesPersonas Colectivas o Morales.Matheus GT50% (8)

- Proyecto de Vida, Ética NumeroDocument33 pagesProyecto de Vida, Ética NumeroDashSartiPas encore d'évaluation

- Arbol de ProblemasDocument2 pagesArbol de ProblemasDashSartiPas encore d'évaluation

- Estadistica en GuatemalaDocument10 pagesEstadistica en GuatemalaDashSartiPas encore d'évaluation

- Origen y Histórica Del AlfabertoDocument20 pagesOrigen y Histórica Del AlfabertoDashSartiPas encore d'évaluation

- Partes Del Aparato FonadorDocument6 pagesPartes Del Aparato FonadorDashSartiPas encore d'évaluation

- Cientificos GuatemaltecosDocument5 pagesCientificos GuatemaltecosDashSartiPas encore d'évaluation

- Estadistica en GuatemalaDocument10 pagesEstadistica en GuatemalaDashSartiPas encore d'évaluation

- 5 Curriculum ConcurrentesDocument2 pages5 Curriculum ConcurrentesDashSartiPas encore d'évaluation

- Estadistica en GuatemalaDocument10 pagesEstadistica en GuatemalaDashSartiPas encore d'évaluation

- DanzasDocument9 pagesDanzasDashSartiPas encore d'évaluation

- Estadistica en GuatemalaDocument26 pagesEstadistica en GuatemalaDashSartiPas encore d'évaluation

- Instructivo Punto de CuentaDocument2 pagesInstructivo Punto de CuentaWilmerGironPas encore d'évaluation

- Autocad Civil 3dDocument41 pagesAutocad Civil 3dalf_ochoaPas encore d'évaluation

- Expresiones y PolinomiosDocument2 pagesExpresiones y Polinomiosvictor elias quintero tobarPas encore d'évaluation

- ONE - Procesos EstocásticosDocument214 pagesONE - Procesos EstocásticosIván ReyesPas encore d'évaluation

- Investigacion 2Document7 pagesInvestigacion 2alexPas encore d'évaluation

- Caso de Estudio Calidad de DatosDocument2 pagesCaso de Estudio Calidad de DatosJonh SnowPas encore d'évaluation

- Calculo IntegralDocument126 pagesCalculo IntegralKaren Sofia Chaux CruzPas encore d'évaluation

- Aplicación Móvil de CalculadoraDocument5 pagesAplicación Móvil de Calculadoramartin ramosPas encore d'évaluation

- Práctica 6Document16 pagesPráctica 6Hugo GuadarramaPas encore d'évaluation

- Análisis de viabilidad y técnicas de inicio de proyectosDocument13 pagesAnálisis de viabilidad y técnicas de inicio de proyectosNando GomezPas encore d'évaluation

- Dispositivos Clase3Document30 pagesDispositivos Clase3Lucy Perez LopezPas encore d'évaluation

- Proyecto Terminal Ingenieria Biomedica JJDHDocument55 pagesProyecto Terminal Ingenieria Biomedica JJDHJose DiazPas encore d'évaluation

- Ejercicios Comunicaciones: Modulación en ÁnguloDocument3 pagesEjercicios Comunicaciones: Modulación en ÁnguloJosé FabiánPas encore d'évaluation

- ExelenteDocument37 pagesExelentecristian ariel pinto veizaga100% (1)

- Consigna Del PROYECTO FINAL Recursos Audiovisuales 19Document2 pagesConsigna Del PROYECTO FINAL Recursos Audiovisuales 19sergio AmayaPas encore d'évaluation

- Pedro Frez Control Semana 2Document8 pagesPedro Frez Control Semana 2Pedro Frez TorresPas encore d'évaluation

- Documento Informe de FuentesDocument7 pagesDocumento Informe de FuentesJonathan OlartePas encore d'évaluation

- Manual PowerPointDocument28 pagesManual PowerPointLaura Belen Mendoza HuancaPas encore d'évaluation

- PresasDocument14 pagesPresasbetoaranoPas encore d'évaluation

- Código Ascii, BCD y GrayDocument7 pagesCódigo Ascii, BCD y GrayJose PastorPas encore d'évaluation

- Cuadros eléctricos: clasificación, componentes y criterios de selecciónDocument4 pagesCuadros eléctricos: clasificación, componentes y criterios de selecciónYesid PiamontePas encore d'évaluation

- 8.operaciones Booleanas Union Restar Interseccion Extruir Cara Cortar Alinear 3d M PDFDocument7 pages8.operaciones Booleanas Union Restar Interseccion Extruir Cara Cortar Alinear 3d M PDFjairoluiskiwiPas encore d'évaluation

- Fases de La Ing. de SistemasDocument3 pagesFases de La Ing. de SistemasCesar Delgado NerioPas encore d'évaluation

- Ejemplos de Politicas de Una EmpresaDocument127 pagesEjemplos de Politicas de Una EmpresaUlises Gonzalo Aroni MamaniPas encore d'évaluation

- 83 Curriculum Vitae LaboralDocument1 page83 Curriculum Vitae LaboralTito ZenonPas encore d'évaluation

- Project Charter 03-EdificioDocument7 pagesProject Charter 03-EdificioCristian David Payano LeonPas encore d'évaluation

- Investigacion 1 Delitos InformaticosDocument12 pagesInvestigacion 1 Delitos InformaticosIvan de la Cruz100% (1)

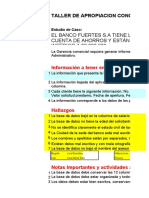

- Presentación Clientes Banco Fuerte SaDocument36 pagesPresentación Clientes Banco Fuerte Sageraldine forero fuquenePas encore d'évaluation