Vous aimerez peut-être aussi

- Udp-Contabilidad I - Clasificacion Cuentas Contables - 2019Document1 pageUdp-Contabilidad I - Clasificacion Cuentas Contables - 2019Starman IgnacioPas encore d'évaluation

- Guia EjerciciosDocument7 pagesGuia Ejerciciosmisterkolombo100% (16)

- Clasificación de CuentasDocument11 pagesClasificación de Cuentasipem39817094% (34)

- Contabilidad: Resumen de Las Cuentas Del Pasivo y El ActivoDocument4 pagesContabilidad: Resumen de Las Cuentas Del Pasivo y El ActivoIng. Gerardo Sánchez Nájera90% (68)

- Ejercicio Ciclo Contable CompletoDocument3 pagesEjercicio Ciclo Contable CompletoJavier14107564% (11)

- 01-Introducción A La ContabilidadDocument12 pages01-Introducción A La Contabilidadotero250100% (14)

- Contabilidad Tercer AñoDocument37 pagesContabilidad Tercer Añomaricel6583% (6)

- Clasificacion de Cuentas de Balance y ResultadosDocument8 pagesClasificacion de Cuentas de Balance y ResultadosAnais Cbz88% (8)

- Examen Final de Contabilidad BásicaDocument6 pagesExamen Final de Contabilidad BásicaPatricia Felix Marroquin100% (9)

- La Cuenta Mov y SaldosDocument13 pagesLa Cuenta Mov y SaldosRox MartinezPas encore d'évaluation

- Auditoria de Inmueble Maquinaria y EquipoDocument34 pagesAuditoria de Inmueble Maquinaria y EquipoWil Yana100% (3)

- Taller Cif - Actividad 3Document6 pagesTaller Cif - Actividad 3Misley Lazaro44% (9)

- Nic y Nif en Guatemala PDFDocument209 pagesNic y Nif en Guatemala PDFUsac PatululPas encore d'évaluation

- Guia 1 - 3 LAS CUENTASDocument11 pagesGuia 1 - 3 LAS CUENTASjrjavier742426967% (9)

- Cuentas ContablesDocument3 pagesCuentas ContablesLuis Moflis ReinosoPas encore d'évaluation

- Guia de Ejercicios VariosDocument15 pagesGuia de Ejercicios Variosanon-25817360% (5)

- Contabilidad 1Document99 pagesContabilidad 1canelonesc4654100% (5)

- Cuentas de Balance General en La ContabilidadDocument20 pagesCuentas de Balance General en La ContabilidadAlejandra Rocha100% (1)

- El Debe y El HaberDocument3 pagesEl Debe y El HaberJasper LucasPas encore d'évaluation

- Cuenta TDocument4 pagesCuenta T3709779100% (2)

- 7 PatrimonioDocument11 pages7 Patrimonioindira89% (9)

- Cuentas ContablesDocument17 pagesCuentas ContablesKevin F. Copa NinaPas encore d'évaluation

- 10 Principios de La Partida DobleDocument2 pages10 Principios de La Partida DobleSyndy Mervel57% (7)

- La CuentaDocument22 pagesLa CuentaRogelio LazaldePas encore d'évaluation

- Diapositivas ContabilidadDocument46 pagesDiapositivas ContabilidadRolando FerrerPas encore d'évaluation

- Guia ContabilizadoraDocument10 pagesGuia ContabilizadoraIanSpirit Vazquez NeriPas encore d'évaluation

- Análisis de Las Cuentas PDFDocument7 pagesAnálisis de Las Cuentas PDFAntonela FernandezPas encore d'évaluation

- Todas Las Cuentas Del ActivoDocument21 pagesTodas Las Cuentas Del ActivoFuentes Jony60% (5)

- Concepto de Cuenta y TiposDocument3 pagesConcepto de Cuenta y Tiposalexanderpinedaospina100% (11)

- Método de La Partida DobleDocument4 pagesMétodo de La Partida DobleJimm ValbuenaPas encore d'évaluation

- Explicación PCGA Con CAsos (Modo de Compatibilidad) PDFDocument34 pagesExplicación PCGA Con CAsos (Modo de Compatibilidad) PDFCindy Huerta N100% (2)

- Guía de Aprendizaje 4Document9 pagesGuía de Aprendizaje 4Diego Bustos González100% (1)

- Cuentas ContablesDocument2 pagesCuentas ContablesCataPas encore d'évaluation

- Activo, Pasivo y PatrimonioDocument13 pagesActivo, Pasivo y PatrimonioFrancelys Moreno MorilloPas encore d'évaluation

- Cuentas de ContabilidadDocument11 pagesCuentas de ContabilidadFelix Mazate83% (6)

- Clasificacion de Las CuentasDocument54 pagesClasificacion de Las CuentasSergio Trujillo83% (6)

- Cuentas de OrdenDocument4 pagesCuentas de OrdenPaCo GarciaPas encore d'évaluation

- Cuenta de OrdenDocument6 pagesCuenta de Ordenangel martinezPas encore d'évaluation

- Istrucciones - Evaluación Libro Diario - MayorDocument4 pagesIstrucciones - Evaluación Libro Diario - Mayorgreta cortez100% (1)

- Contabilidad, Proceso ContableDocument16 pagesContabilidad, Proceso Contableanamariaroncal785981% (16)

- 08.-Catalogo de Cuentas Conceptos y Naturaleza AslDocument12 pages08.-Catalogo de Cuentas Conceptos y Naturaleza AslPaula Carolina100% (1)

- Ecuaciones ContablesDocument4 pagesEcuaciones Contableswilly villalobosPas encore d'évaluation

- Ejercicio de Clasificación de Cuentas Según Saldo y NaturalezaDocument7 pagesEjercicio de Clasificación de Cuentas Según Saldo y NaturalezaNoe MurilloPas encore d'évaluation

- TP 1 Al 8Document14 pagesTP 1 Al 8Cristina Mabel VergaraPas encore d'évaluation

- Documentos ComercialesDocument11 pagesDocumentos Comercialespaquicimo100% (4)

- Ecuación Contable y AmpliadaDocument24 pagesEcuación Contable y AmpliadaDoris Ramirez100% (1)

- Guia Ejercicios de Cargo y AbonoDocument5 pagesGuia Ejercicios de Cargo y Abonodaryelis100% (1)

- Reglas Del Cargo y El AbonoDocument3 pagesReglas Del Cargo y El AbonoJavier Rafael Sanchez100% (1)

- Unidad II Semana 4-5 y 6 La Partida Doble 46376Document29 pagesUnidad II Semana 4-5 y 6 La Partida Doble 46376Jøël SanChezPas encore d'évaluation

- Cuentas Cargos Abonos y SaldosDocument19 pagesCuentas Cargos Abonos y SaldosgameABCPas encore d'évaluation

- Gomez-Lizardi EjerciciosDocument4 pagesGomez-Lizardi EjerciciosNoyka GomezPas encore d'évaluation

- Tema 2 El Método Contable y Libros de ContabilidadDocument26 pagesTema 2 El Método Contable y Libros de ContabilidadADRIAN GONZALEZ FARRAISPas encore d'évaluation

- Guia Ecuacion Contable y Teoria Cargo Abono 2021-2Document11 pagesGuia Ecuacion Contable y Teoria Cargo Abono 2021-2Albany LampePas encore d'évaluation

- Tema 3 El Metodo ContableDocument7 pagesTema 3 El Metodo ContableNataliaPas encore d'évaluation

- Guia I y IIDocument8 pagesGuia I y IIRodolfo BurguillosPas encore d'évaluation

- Contabilidad Financiera 4 - Análisis y Registro de Los Hechos ContablesDocument33 pagesContabilidad Financiera 4 - Análisis y Registro de Los Hechos ContablesAntonio LMPas encore d'évaluation

- Libro DiarioDocument5 pagesLibro DiarioVanesa DeysiPas encore d'évaluation

- Tema 3 ContabilidadDocument8 pagesTema 3 ContabilidadRICARDO JOSE GONZALEZ HERNANDEZPas encore d'évaluation

- Diapositivas Contabilidad General 2 Septiembre 2023Document87 pagesDiapositivas Contabilidad General 2 Septiembre 2023Carlos MarquezPas encore d'évaluation

- La Partida DobleDocument5 pagesLa Partida DobleYami VillalbaPas encore d'évaluation

- Unidad1 Contaduria para No ContadoresDocument13 pagesUnidad1 Contaduria para No ContadoresRigoberto Mejia HernandezPas encore d'évaluation

- Guia III Lapso 2021 3er AñoDocument25 pagesGuia III Lapso 2021 3er AñoUlises RomeroPas encore d'évaluation

- GL PMS - 4401 10MDocument9 pagesGL PMS - 4401 10MalfredoPas encore d'évaluation

- Como Se Determina La CUFINDocument5 pagesComo Se Determina La CUFINJoel GuerreroPas encore d'évaluation

- Cementos PacasmayoDocument10 pagesCementos PacasmayoShirley IbethPas encore d'évaluation

- Walmart Chile (Version Final)Document45 pagesWalmart Chile (Version Final)Felipe PinoPas encore d'évaluation

- Material Consejo 16-08-17Document120 pagesMaterial Consejo 16-08-17Pablo MacarioPas encore d'évaluation

- Manual de Calidad Modificado Por MTDocument11 pagesManual de Calidad Modificado Por MTMiguel TabataPas encore d'évaluation

- Acta de Entrega Puesto CallcenterDocument8 pagesActa de Entrega Puesto CallcenterYis HernandezPas encore d'évaluation

- Analisis AbacoDocument6 pagesAnalisis Abacoronaldo oviedoPas encore d'évaluation

- Comprobantes de venta son todos los documentos que acreditan la transferencia de bienes o la prestación de servicios o la realización de otras transacciones gravadas con tributos y que constituyen el reDocument13 pagesComprobantes de venta son todos los documentos que acreditan la transferencia de bienes o la prestación de servicios o la realización de otras transacciones gravadas con tributos y que constituyen el reAdela GálvezPas encore d'évaluation

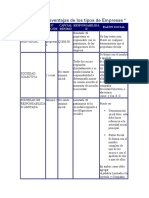

- Ventajas y Desventajas de Los Tipos de EmpresasDocument14 pagesVentajas y Desventajas de Los Tipos de EmpresasBernardo Martin Canepa LealPas encore d'évaluation

- Formas Legales de Las Organizaciones Mercantiles en MéxicoDocument11 pagesFormas Legales de Las Organizaciones Mercantiles en MéxicoCkaramelho Ivon Shocolathe L Roch0% (1)

- Prueba Primer Producto Laboratorio de ContabilidadDocument4 pagesPrueba Primer Producto Laboratorio de ContabilidadJOSE JAVIER ERAZO CASTILLOPas encore d'évaluation

- E.P.S. Batalla de MucuritaDocument20 pagesE.P.S. Batalla de Mucuritamanuel tovarPas encore d'évaluation

- Bases ContablesDocument12 pagesBases ContablesDiana Olivares MéndezPas encore d'évaluation

- Transicion Niif Pyme SSFDocument48 pagesTransicion Niif Pyme SSFANTOGOCHEZPas encore d'évaluation

- Informe de Una Empresa 1Document40 pagesInforme de Una Empresa 1Welser Michael CarrascoPas encore d'évaluation

- Libro 1Document8 pagesLibro 1Diego ArnezPas encore d'évaluation

- Guia TP Unrn Tercera ParteDocument34 pagesGuia TP Unrn Tercera ParteKevin Ramos CuzcanoPas encore d'évaluation

- Contabilidad IntermediaDocument13 pagesContabilidad Intermediaheber_675434Pas encore d'évaluation

- Persona Jurídic1 2Document5 pagesPersona Jurídic1 2kenny landauPas encore d'évaluation

- San Pedro CarcháDocument5 pagesSan Pedro CarcháYeiSon CaalPas encore d'évaluation

- Sipercia, Registro y Camara de ComercioDocument7 pagesSipercia, Registro y Camara de ComercioHumberto CastroPas encore d'évaluation

- Tarea 3 PDFDocument6 pagesTarea 3 PDFharyPas encore d'évaluation

- Caracterización General de La EmpresaDocument2 pagesCaracterización General de La EmpresaAngel Romero VoicetalentPas encore d'évaluation

- Asimetria ContableDocument2 pagesAsimetria ContableJohan MeloPas encore d'évaluation

- Catalogo SDocument8 pagesCatalogo Sjosexx311Pas encore d'évaluation

- Legalidad para EmpresasDocument12 pagesLegalidad para EmpresasElisa MendozaPas encore d'évaluation

- NIIF 16 EJEMPLOS ILUSTRATIVOS PartB PDFDocument150 pagesNIIF 16 EJEMPLOS ILUSTRATIVOS PartB PDFCAROLNAPas encore d'évaluation