Vous aimerez peut-être aussi

- Empresa Pesquera Completo5Document73 pagesEmpresa Pesquera Completo5Freddy Vladimir JimenezPas encore d'évaluation

- Impacto Ambiental de La Empresa Pesquera Produmar S.a.C.Document21 pagesImpacto Ambiental de La Empresa Pesquera Produmar S.a.C.David CaleroPas encore d'évaluation

- IPD PacuDocument5 pagesIPD PacuJose Opimi100% (1)

- Crianza de PejerreyDocument52 pagesCrianza de PejerreyAlfa100% (1)

- Empresa Pesquera CompletoDocument81 pagesEmpresa Pesquera CompletoJorge Iglesias Leyva67% (12)

- Trabajo EncargadoDocument6 pagesTrabajo EncargadoJhuniorPoncePas encore d'évaluation

- Emprendimiento MonografiaDocument12 pagesEmprendimiento MonografiaJhuniorPonce100% (1)

- Actividad Pesquera EXPOSICIONDocument31 pagesActividad Pesquera EXPOSICIONJoseph Coral SinarahuaPas encore d'évaluation

- Las Empresas PesquerasDocument6 pagesLas Empresas PesquerassandyortizPas encore d'évaluation

- Analisis Economico Del Sector Pesquero en El PeruDocument49 pagesAnalisis Economico Del Sector Pesquero en El PeruMonica Lizet100% (1)

- Contabilidad Empresas PesquerasDocument44 pagesContabilidad Empresas PesquerasYngrid Mercedes Caldas PalmaPas encore d'évaluation

- Acuicola 5Document46 pagesAcuicola 5Frank Gil ReateguiPas encore d'évaluation

- Informe Pesquera DiamanteDocument27 pagesInforme Pesquera DiamanteJorge Bocanegra Moreno100% (1)

- Importancia de La Pesca en El PerúDocument7 pagesImportancia de La Pesca en El PerúAlonso AnyozaPas encore d'évaluation

- Visita Al Camal Municipal Nueva Cajamarca 2Document2 pagesVisita Al Camal Municipal Nueva Cajamarca 2Royder100% (1)

- Empresa PesqueraDocument125 pagesEmpresa Pesquerakatherin azucena arrascue pairazamanPas encore d'évaluation

- Contabilidad de Costos Aplicados II Mat ClasesDocument17 pagesContabilidad de Costos Aplicados II Mat ClasesDavidVillarVasquezPas encore d'évaluation

- Costos IiDocument15 pagesCostos IiSandra Cristina Vasquez LopezPas encore d'évaluation

- Evaluacion de El Proyecto de Miel de AbejaDocument13 pagesEvaluacion de El Proyecto de Miel de AbejaPaul DavilaPas encore d'évaluation

- Empresa Pesquera SemicorregidoDocument24 pagesEmpresa Pesquera SemicorregidoasdPas encore d'évaluation

- Analisis Sector Pesquero FinalDocument25 pagesAnalisis Sector Pesquero FinalCarlo Franco Haya DonayrePas encore d'évaluation

- Astilleros y Canstruccion NavalDocument10 pagesAstilleros y Canstruccion NavalSalvador BartolomePas encore d'évaluation

- Plan Estrategico TablitasDocument85 pagesPlan Estrategico TablitasWilson Frhis Lope ChuctayaPas encore d'évaluation

- Informe de Practica ContabilidadDocument16 pagesInforme de Practica ContabilidadCristopher BonillaPas encore d'évaluation

- Guía Práctica 07.Document5 pagesGuía Práctica 07.Joseph Diaz Vigo0% (1)

- Diagnostico Situacional de La Industria Pesquera A Nivel Nacional y LocalDocument7 pagesDiagnostico Situacional de La Industria Pesquera A Nivel Nacional y LocalJeferson Bryan echevarria alarcomPas encore d'évaluation

- Planta Procesadora de La Reutilización de Residuos de Pescado Provenientes Del Desembarcadero Pesquero Artesanal IloDocument170 pagesPlanta Procesadora de La Reutilización de Residuos de Pescado Provenientes Del Desembarcadero Pesquero Artesanal IloPamela IturriagaPas encore d'évaluation

- Conserva de Pescado-TrabajoDocument22 pagesConserva de Pescado-TrabajoJorge Luis Urcia Villa0% (1)

- Informe de Practicas Pre ProfesionalesDocument72 pagesInforme de Practicas Pre ProfesionalesEdgardo Quinde100% (1)

- Harina de PescadoDocument3 pagesHarina de PescadoCristhian Niño MartinezPas encore d'évaluation

- Empresa PesqueraDocument44 pagesEmpresa PesqueraEdgar Rea SoteloPas encore d'évaluation

- Localizacion de Planta. Industria PesqueraDocument5 pagesLocalizacion de Planta. Industria Pesqueraluciaferreira1100% (1)

- Ejercicio Práctico Kardex-EntregaDocument2 pagesEjercicio Práctico Kardex-EntregaPaula De La CruzPas encore d'évaluation

- Sistema de Costos AgropecuariosDocument18 pagesSistema de Costos AgropecuariosLiis Gema100% (1)

- Esquema de Informe de Prácticas Pre Profesionales-Avance-V2 - REVISADODocument16 pagesEsquema de Informe de Prácticas Pre Profesionales-Avance-V2 - REVISADOedwincayuPas encore d'évaluation

- Proyecto Piscicultura YolomboDocument15 pagesProyecto Piscicultura YolomboCristian Mauricio Palacio LongasPas encore d'évaluation

- Produccion de Anchoveta - FormuDocument61 pagesProduccion de Anchoveta - FormuRoberto Palacios YabarPas encore d'évaluation

- Empresas PetrolerasDocument3 pagesEmpresas PetrolerasDanilo Riofrío PadillaPas encore d'évaluation

- El Sector Pesquero en El PerúDocument68 pagesEl Sector Pesquero en El PerúCarlos PeñaPas encore d'évaluation

- PRACTICASDocument29 pagesPRACTICASnilda malpartida aquinoPas encore d'évaluation

- Sistemas de Costos 2012 - ChambergoDocument1 pageSistemas de Costos 2012 - ChambergoJefferson Jose Perez HidalgoPas encore d'évaluation

- Exportacion Sacha CulamtroDocument31 pagesExportacion Sacha CulamtroCristina Stephani Zavala Sifuentes100% (1)

- Informe de La Visita de Actividad Pesquera.Document18 pagesInforme de La Visita de Actividad Pesquera.Sunita Yldefonzo RamirezPas encore d'évaluation

- Reserva Eduardo Avaroa, BoliviaDocument11 pagesReserva Eduardo Avaroa, BoliviaNicsauliPas encore d'évaluation

- Tipos de Proyectos y Sus Principales CaracterísticasDocument16 pagesTipos de Proyectos y Sus Principales CaracterísticasEmilio AlarconPas encore d'évaluation

- Plantas Pesqueras Trab. PrácDocument91 pagesPlantas Pesqueras Trab. Prácluisfher_nando50% (2)

- Bpm-Reglamento Sanitario Mercado de AbastoDocument47 pagesBpm-Reglamento Sanitario Mercado de AbastoAlexander Davis Panduro RuedaPas encore d'évaluation

- COSTOS - La Industria Pesquera en El PerúDocument18 pagesCOSTOS - La Industria Pesquera en El PerúSaori Abe100% (2)

- Tesis GarciaDocument161 pagesTesis GarciaSan ZemagPas encore d'évaluation

- Costos de Produccion de Harina de Pescado PDFDocument12 pagesCostos de Produccion de Harina de Pescado PDFXimena Vaez CoralPas encore d'évaluation

- Empresa Pesquera Exalmar - Investigacion IIDocument33 pagesEmpresa Pesquera Exalmar - Investigacion IIcintya0% (1)

- Registros ContablesDocument13 pagesRegistros ContablesRosy EhvPas encore d'évaluation

- Contabilidad PesqueraDocument43 pagesContabilidad PesqueraLeonel Mamani Mamani100% (2)

- DECLARACIÓN de POLÍTICA FISCAL Los Principales Lineamientos de Política Fiscal Considerados en El Marco Macroeconómico Multianual 2019Document4 pagesDECLARACIÓN de POLÍTICA FISCAL Los Principales Lineamientos de Política Fiscal Considerados en El Marco Macroeconómico Multianual 2019andres cespedesPas encore d'évaluation

- Crianza de Las Truchas TrabajoDocument33 pagesCrianza de Las Truchas Trabajohenry riveros bujaicoPas encore d'évaluation

- EIA Sector PesqueroDocument11 pagesEIA Sector PesqueroJin GarciaPas encore d'évaluation

- Aspectos Contables y Tributarios de La Mineria y PescaDocument9 pagesAspectos Contables y Tributarios de La Mineria y PescaTheo Agustin Colque ValentinPas encore d'évaluation

- BPM Embarcaciones PesquerasDocument6 pagesBPM Embarcaciones PesquerasMarcus BellPas encore d'évaluation

- Planta Procesadora de AnchovetaDocument35 pagesPlanta Procesadora de AnchovetaFrancisco Sosa PalominoPas encore d'évaluation

- Empresa PesqueraDocument37 pagesEmpresa Pesquerafashions28Pas encore d'évaluation

- Pesquera ExposicionDocument61 pagesPesquera ExposicionKattia Granados NavarroPas encore d'évaluation

- Principios Básicos De Los Acuarios De Agua DulceD'EverandPrincipios Básicos De Los Acuarios De Agua DulcePas encore d'évaluation

- Formato Practicas EssaludDocument1 pageFormato Practicas EssaludJhuniorPonce100% (1)

- INFORME SerggsaDocument1 pageINFORME SerggsaJhuniorPoncePas encore d'évaluation

- Proyecto Cine TerminadoDocument7 pagesProyecto Cine TerminadoJhuniorPoncePas encore d'évaluation

- Nálisis IGVDocument19 pagesNálisis IGVJhuniorPoncePas encore d'évaluation

- Archivo de Planeamiento de AuditoriaDocument55 pagesArchivo de Planeamiento de AuditoriaJhuniorPonce0% (1)

- Carta de Pre DespidoDocument4 pagesCarta de Pre DespidoJhuniorPoncePas encore d'évaluation

- Los Principios Laborales - PeruDocument3 pagesLos Principios Laborales - PeruJhuniorPoncePas encore d'évaluation

- Silvana García Beltrán - La Concesion de Las Carceles en El PerúDocument9 pagesSilvana García Beltrán - La Concesion de Las Carceles en El PerúRuben Yanqui MachacaPas encore d'évaluation

- Eca Agua 2017 PDFDocument108 pagesEca Agua 2017 PDFMatey5Pas encore d'évaluation

- GTH PRC17Document16 pagesGTH PRC17camila quiñonezPas encore d'évaluation

- FuratDocument11 pagesFuratJAMES FLOREZPas encore d'évaluation

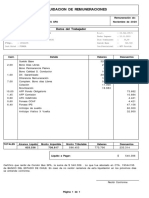

- Planilla 2Document2 pagesPlanilla 2Henry Cuspoca Inc.Pas encore d'évaluation

- MPD - Plan Generación de EmpleoDocument5 pagesMPD - Plan Generación de EmpleoTomas FernandezPas encore d'évaluation

- Rimac Seguros Manual Del DirectorDocument45 pagesRimac Seguros Manual Del Directordiegojo25Pas encore d'évaluation

- Calculo Retencion en La Fuente 1° Sem. 2019Document4 pagesCalculo Retencion en La Fuente 1° Sem. 2019ange2064@hotmail.comPas encore d'évaluation

- Indemnización Secuelas Cálculo Perjuicio Personal Básico TraficoDocument5 pagesIndemnización Secuelas Cálculo Perjuicio Personal Básico TraficoJulio CarisioPas encore d'évaluation

- Formatos SisomaDocument42 pagesFormatos SisomaAlba Nidia O Johana DominguezPas encore d'évaluation

- PRUEBADocument5 pagesPRUEBAlaura marcela hernandez contrerasPas encore d'évaluation

- HistoricoPagosAfiliado - 01 01 2020 - 31 07 2020 - NI901223120 PDFDocument1 pageHistoricoPagosAfiliado - 01 01 2020 - 31 07 2020 - NI901223120 PDFZona VirtualPas encore d'évaluation

- Sentencia 090 de 2018 Corte ConstitucionalDocument22 pagesSentencia 090 de 2018 Corte ConstitucionalIsabella BahamonPas encore d'évaluation

- Ejercicios de La Tasa RealDocument1 pageEjercicios de La Tasa Realjose martos0% (1)

- El Principio de AutenticidadDocument5 pagesEl Principio de AutenticidadNoemi VillarsiPas encore d'évaluation

- Boletín Empleo Nacional Trimestre Móvil Enero 2023 - Febrero 2023 - Marzo 2023Document5 pagesBoletín Empleo Nacional Trimestre Móvil Enero 2023 - Febrero 2023 - Marzo 2023Cristian NeiraPas encore d'évaluation

- PP Paquete de Compensacione1Document4 pagesPP Paquete de Compensacione1Juan LopezPas encore d'évaluation

- Trabajo Academico Contabilidad Instituciones Financieras 2016-II - Modulo IIDocument29 pagesTrabajo Academico Contabilidad Instituciones Financieras 2016-II - Modulo IIAnonymous Nc12Py37eOPas encore d'évaluation

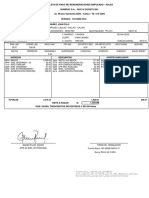

- Liquidacion Sueldo Noviembre 2020Document1 pageLiquidacion Sueldo Noviembre 2020raquelPas encore d'évaluation

- PDFDocument1 pagePDFYohn Assante NuñezPas encore d'évaluation

- Bases IntegradasDocument60 pagesBases Integradashugotl5Pas encore d'évaluation

- Bitacora 2014Document7 pagesBitacora 2014EliseoHdezDuranPas encore d'évaluation

- Constancia 895826Document3 pagesConstancia 895826LUISALBERTO06011985100% (1)

- Monografia de Empresa ComercialDocument44 pagesMonografia de Empresa ComercialYuliana0% (1)

- LP N°012 - Bases Pastos Quinuamayo Alto Oct 2019Document89 pagesLP N°012 - Bases Pastos Quinuamayo Alto Oct 2019Fondo Social MichiquillayPas encore d'évaluation

- Trabajo 2 - Auditoria Del Impuesto A La Renta Examen A Las Cuentas Del PasivoDocument16 pagesTrabajo 2 - Auditoria Del Impuesto A La Renta Examen A Las Cuentas Del PasivoCristian Huapaya Carhuapoma100% (1)

- Demanda Variacion de TenenciaDocument10 pagesDemanda Variacion de TenenciaRaúl Ankajima100% (1)

- Planilla Mutual Junio 2014Document6 pagesPlanilla Mutual Junio 2014Miguel DeviaPas encore d'évaluation

- Causacion NominaDocument4 pagesCausacion NominaDixon Acebedo MolinaPas encore d'évaluation

- Provision PrestacionesDocument2 pagesProvision PrestacionesDidier Osorio MarinPas encore d'évaluation