Vous aimerez peut-être aussi

- Gestión de cobros y pagosDocument6 pagesGestión de cobros y pagosemb0% (1)

- Jurídica Tema 9Document7 pagesJurídica Tema 9juanje pérez falcónPas encore d'évaluation

- Alumno. Actividades T5Document4 pagesAlumno. Actividades T5lorena sanchez0% (1)

- Cuentas del PGC y principios contablesDocument13 pagesCuentas del PGC y principios contablesleticia100% (1)

- Tema 2. Documentación de Constitución de Las Entidades. ActividadesDocument8 pagesTema 2. Documentación de Constitución de Las Entidades. ActividadesManuela BallesterosPas encore d'évaluation

- Piac Tema 8Document15 pagesPiac Tema 8M Reyes Fernández Fuentes100% (2)

- Actividades Finales UD 6Document3 pagesActividades Finales UD 6Anielka MartìnezPas encore d'évaluation

- Tema 5 Gdje Actividades Pablo AriasDocument9 pagesTema 5 Gdje Actividades Pablo AriasPablo AriasPas encore d'évaluation

- Constitución empresa paso a pasoDocument9 pagesConstitución empresa paso a pasoAlejandra JimenezPas encore d'évaluation

- PIACDocument7 pagesPIACAna Velasco FernándezPas encore d'évaluation

- TEMA 8 La Contratación Privada AntiguoDocument14 pagesTEMA 8 La Contratación Privada AntiguoMercedes Limon100% (1)

- Actividades UD4Document4 pagesActividades UD4Amaia Sanz LegorburuPas encore d'évaluation

- Test y Supuesto Tema 10 11 12 GdjeDocument2 pagesTest y Supuesto Tema 10 11 12 Gdjeapi-448794159Pas encore d'évaluation

- Tarea 2.4 Capitalizacion Simple y CompuestaDocument1 pageTarea 2.4 Capitalizacion Simple y CompuestaBlancaPas encore d'évaluation

- Introducción a acreedores y deudores comercialesDocument6 pagesIntroducción a acreedores y deudores comercialesKaren Barrero LoscosPas encore d'évaluation

- Actividad U 7Document4 pagesActividad U 7AINOA LÓPEZ PIÑÓNPas encore d'évaluation

- Actividades Ud 12 PiacDocument6 pagesActividades Ud 12 PiacAmparo VILLAGRASA GASULLAPas encore d'évaluation

- Tema 11 Gestion de Cobros y PagosDocument5 pagesTema 11 Gestion de Cobros y PagososcarPas encore d'évaluation

- Caso Práctico Tema 3Document1 pageCaso Práctico Tema 3Ainhoa García Lopez100% (1)

- Unidad 8. Gestión de Cobros y Pagos AplazadosDocument6 pagesUnidad 8. Gestión de Cobros y Pagos AplazadosIsa Soto0% (1)

- Ejercicios T8 SolucDocument8 pagesEjercicios T8 SolucDelya CainPas encore d'évaluation

- Actividades Gestion RRHH Unidad 2Document4 pagesActividades Gestion RRHH Unidad 2Yoly LópezPas encore d'évaluation

- Actividad 25, Ejercicio 1 Gestión de La Documentación Jurídica y EmpresarialDocument2 pagesActividad 25, Ejercicio 1 Gestión de La Documentación Jurídica y EmpresarialYuliana0% (1)

- Resumen Tema 1 RRHHDocument6 pagesResumen Tema 1 RRHHCésar POncePas encore d'évaluation

- Actividades Diario MayorDocument7 pagesActividades Diario MayorAnonymous tpKwXo0% (1)

- Soluciones Ejercicios Tema 16Document15 pagesSoluciones Ejercicios Tema 16Alejandro Vazquez NovoPas encore d'évaluation

- UT 1. El Sistema Financiero EspañolDocument13 pagesUT 1. El Sistema Financiero EspañolAntonio Gálvez PulidoPas encore d'évaluation

- Actividad U 9Document6 pagesActividad U 9AINOA LÓPEZ PIÑÓNPas encore d'évaluation

- CAC Temas1y2Document58 pagesCAC Temas1y2Anonymous IEqF2WIQ7hPas encore d'évaluation

- Actividades de Refuerzo Ud2Document2 pagesActividades de Refuerzo Ud2juanje pérez falcónPas encore d'évaluation

- Enunciados UT2 - CACDocument9 pagesEnunciados UT2 - CACAntonio Herrera RodríguezPas encore d'évaluation

- Tema 5 Normalización Contable. El PGCDocument3 pagesTema 5 Normalización Contable. El PGCEliza Georgiana DobranisPas encore d'évaluation

- Solucionario Tema 10 ContabilidadDocument1 pageSolucionario Tema 10 ContabilidadLuna100% (1)

- Solucionari T2 TributsDocument18 pagesSolucionari T2 TributsPaula BalaguerPas encore d'évaluation

- Solucionario Libro Contabilidad T5 - ADM Y FIN SUPERIORDocument16 pagesSolucionario Libro Contabilidad T5 - ADM Y FIN SUPERIORPatri Mojoyoya BarelyPas encore d'évaluation

- IVA SOLUCIONARIODocument5 pagesIVA SOLUCIONARIOAntoniaPas encore d'évaluation

- El sistema tributario españolDocument2 pagesEl sistema tributario españolMISHELL NOSSA NAGLESPas encore d'évaluation

- Actividad 5Document18 pagesActividad 5judith100% (1)

- Actividades Tema 4Document11 pagesActividades Tema 4Agueda ruiz serrano100% (2)

- Dje Sol 12Document11 pagesDje Sol 12Maryem Kissami100% (1)

- Resumen Tema 7 PiacDocument11 pagesResumen Tema 7 PiacJose Pulido100% (1)

- Unidad 7Document5 pagesUnidad 7Raúl0% (1)

- Actividades Jurídica Tema 6Document3 pagesActividades Jurídica Tema 6Eloísa Ruz HerediaPas encore d'évaluation

- Mc-Gestión de La Documentación Jurídica y Empresarial (CFGS - Af - 1 - Ad - 1) - 229Document12 pagesMc-Gestión de La Documentación Jurídica y Empresarial (CFGS - Af - 1 - Ad - 1) - 229Angela pmPas encore d'évaluation

- Actividades Unidad 1 GTHDocument15 pagesActividades Unidad 1 GTHPatri AragónPas encore d'évaluation

- Gestion de La Documentacion Juridica y Empresarial (Programación Didáctica)Document29 pagesGestion de La Documentacion Juridica y Empresarial (Programación Didáctica)reanimator000% (1)

- PIAC Junio 17Document8 pagesPIAC Junio 17Estefania Atienza JiménezPas encore d'évaluation

- Contratos privados: notas simples, arrendamientos, requisitos y tiposDocument2 pagesContratos privados: notas simples, arrendamientos, requisitos y tiposcristina7-791351100% (1)

- Actividades Tema 10Document6 pagesActividades Tema 10Jonathan Cordero100% (1)

- Actividades PIAC - UD 5Document4 pagesActividades PIAC - UD 5yaraPas encore d'évaluation

- Ejercicios IvaDocument10 pagesEjercicios IvaVictoria AlbaladejoPas encore d'évaluation

- Unidad 7. Gestión de Cobros y Pagos Al ContadoDocument5 pagesUnidad 7. Gestión de Cobros y Pagos Al ContadoIsa SotoPas encore d'évaluation

- T6 FacturasDocument10 pagesT6 FacturasLucia100% (1)

- Registro de compras PGCDocument12 pagesRegistro de compras PGCAna GranjeraPas encore d'évaluation

- Fol Tema 1Document4 pagesFol Tema 1Ana Velasco FernándezPas encore d'évaluation

- Apuntes PIACDocument4 pagesApuntes PIACPatricia Rojas100% (1)

- GDJE. Tema1Document4 pagesGDJE. Tema1Alex Marti100% (1)

- El sistema tributario españolDocument8 pagesEl sistema tributario españolBeatriz Martínez ÁlvarezPas encore d'évaluation

- Gestión de la documentación de constitución y de contratación de la empresa. ADGG0308D'EverandGestión de la documentación de constitución y de contratación de la empresa. ADGG0308Pas encore d'évaluation

- Secre 7Document1 pageSecre 7M Reyes Fernández FuentesPas encore d'évaluation

- PIAC Ejercicios Propuestos Tema 8Document3 pagesPIAC Ejercicios Propuestos Tema 8M Reyes Fernández Fuentes100% (1)

- SIMEMP TEMA 5 Plan Recursos HumanosDocument6 pagesSIMEMP TEMA 5 Plan Recursos HumanosM Reyes Fernández FuentesPas encore d'évaluation

- SIMEMP TEMA 3 Trámites JurídicosDocument15 pagesSIMEMP TEMA 3 Trámites JurídicosM Reyes Fernández FuentesPas encore d'évaluation

- SIMEMP TEMA 8 Analisis de ViabilidadDocument7 pagesSIMEMP TEMA 8 Analisis de ViabilidadM Reyes Fernández FuentesPas encore d'évaluation

- Simemp T 2: Elaboracion EncuestaDocument4 pagesSimemp T 2: Elaboracion EncuestaM Reyes Fernández FuentesPas encore d'évaluation

- SIEMP Tema 7 Inversion FinanciacionDocument8 pagesSIEMP Tema 7 Inversion FinanciacionM Reyes Fernández FuentesPas encore d'évaluation

- Piac Tema 8Document15 pagesPiac Tema 8M Reyes Fernández Fuentes100% (2)

- SIMEMP TEMA 6 Plan de ProduccionDocument15 pagesSIMEMP TEMA 6 Plan de ProduccionM Reyes Fernández FuentesPas encore d'évaluation

- SIMEMP TEMA 4 Planes y Acciones Del MarketingDocument10 pagesSIMEMP TEMA 4 Planes y Acciones Del MarketingM Reyes Fernández Fuentes100% (1)

- SIMEMP TEMA 2 Estudio de MercadoDocument17 pagesSIMEMP TEMA 2 Estudio de MercadoM Reyes Fernández FuentesPas encore d'évaluation

- SIMEMP T.3: RESUEMEN Trámites de CreaciónDocument5 pagesSIMEMP T.3: RESUEMEN Trámites de CreaciónM Reyes Fernández FuentesPas encore d'évaluation

- Ejercicios Propuestos Tema 1Document2 pagesEjercicios Propuestos Tema 1M Reyes Fernández FuentesPas encore d'évaluation

- Ejercicios Propuestos Tema 5Document7 pagesEjercicios Propuestos Tema 5M Reyes Fernández Fuentes100% (1)

- UNIDAD 6 Los TributosDocument11 pagesUNIDAD 6 Los TributosM Reyes Fernández Fuentes100% (2)

- Ejerc Propuestos Tema 4Document11 pagesEjerc Propuestos Tema 4M Reyes Fernández FuentesPas encore d'évaluation

- UNIDAD 12 Gastos Ingresos ResultadosDocument14 pagesUNIDAD 12 Gastos Ingresos ResultadosM Reyes Fernández FuentesPas encore d'évaluation

- Trabajo de La UnidadDocument2 pagesTrabajo de La UnidadM Reyes Fernández FuentesPas encore d'évaluation

- Tema 4 Opercs Inter SimpleDocument21 pagesTema 4 Opercs Inter SimpleM Reyes Fernández FuentesPas encore d'évaluation

- 7 Opercs de ComercializacionDocument20 pages7 Opercs de ComercializacionM Reyes Fernández FuentesPas encore d'évaluation

- 10 Fin EjercicioDocument17 pages10 Fin EjercicioM Reyes Fernández FuentesPas encore d'évaluation

- Tipos SociedadesDocument2 pagesTipos SociedadesM Reyes Fernández FuentesPas encore d'évaluation

- 6 Iva en La Contabilidad PDFDocument15 pages6 Iva en La Contabilidad PDFM Reyes Fernández Fuentes100% (1)

- Tema 11 LeasingDocument4 pagesTema 11 LeasingM Reyes Fernández FuentesPas encore d'évaluation

- Empresa WEBMERIDADocument1 pageEmpresa WEBMERIDAM Reyes Fernández FuentesPas encore d'évaluation

- It 1Document2 pagesIt 1Anonymous ffu5UaCb4Pas encore d'évaluation

- StatementsDocument4 pagesStatementsJuli ZalazarPas encore d'évaluation

- Wa0018.Document8 pagesWa0018.Christopher Delgado SanchezPas encore d'évaluation

- EstadodeCuenta20872620200103 4Document1 pageEstadodeCuenta20872620200103 4LuisvaldesPas encore d'évaluation

- 01 FL01 00177512Document1 page01 FL01 00177512Elisa MarcaPas encore d'évaluation

- Tipo de Comprobante: I Ingreso Lugar de Expedición: 32000 Régimen Fiscal: 612 Personas Físicas Con Actividades Empresariales y ProfesionalesDocument1 pageTipo de Comprobante: I Ingreso Lugar de Expedición: 32000 Régimen Fiscal: 612 Personas Físicas Con Actividades Empresariales y ProfesionalesCopymartz DocumentosPas encore d'évaluation

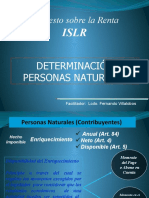

- Impuestos - Unidad Iv - Determinacion Islr Personas NaturalesDocument20 pagesImpuestos - Unidad Iv - Determinacion Islr Personas NaturalesZulmara MendezPas encore d'évaluation

- Reglamento de Comprobantes de Venta 04082020Document26 pagesReglamento de Comprobantes de Venta 04082020Fabiola Paca YuquilemaPas encore d'évaluation

- Factura RectificadaDocument1 pageFactura RectificadaLuis Angel Huarachi GonzalesPas encore d'évaluation

- Promisa S.A.Document53 pagesPromisa S.A.Richard N. Tuco MaytaPas encore d'évaluation

- Solucion BegeDocument1 pageSolucion BegeRomina PadinPas encore d'évaluation

- Reyes-Carolina-Regristro de Controles ContablesDocument2 pagesReyes-Carolina-Regristro de Controles ContablesGianny Medina100% (1)

- Factura Electrónica - 4687454 - BEL STAR S.A.Document6 pagesFactura Electrónica - 4687454 - BEL STAR S.A.Diana LopezPas encore d'évaluation

- Uen Tabasco - 10063297 - Modelorama Super Mendez - Enero A DiciembreDocument1 pageUen Tabasco - 10063297 - Modelorama Super Mendez - Enero A DiciembreErica Rodriguez MendezPas encore d'évaluation

- AHORRO-INFORMACION-40Document4 pagesAHORRO-INFORMACION-40Esther P - mPas encore d'évaluation

- Angelica - Hernandez Act1Document14 pagesAngelica - Hernandez Act1Angelica Hernandez RomeroPas encore d'évaluation

- PPCEMILAN12Document28 pagesPPCEMILAN12Jorge RafaelPas encore d'évaluation

- DescargaDocument1 pageDescargaDIEGO FABIAN CHICAIZA CHICAIZAPas encore d'évaluation

- Metro Industrias Plasticas Sa: Factura ElectrónicaDocument1 pageMetro Industrias Plasticas Sa: Factura ElectrónicaComodas JaenPas encore d'évaluation

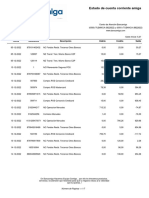

- Detalle de Movimientos: Estado de Cuenta Corriente AmigaDocument7 pagesDetalle de Movimientos: Estado de Cuenta Corriente AmigaJosé FélixPas encore d'évaluation

- Tipos de cambio reales entre Colombia, EE.UU. y JapónDocument9 pagesTipos de cambio reales entre Colombia, EE.UU. y JapónMaria RodriguezPas encore d'évaluation

- Nicasol, S.ADocument43 pagesNicasol, S.AJaziel GutierrezPas encore d'évaluation

- 9964AD37-25C3-4810-A9AB-6F8241AAB581Document1 page9964AD37-25C3-4810-A9AB-6F8241AAB581Jessica SanchezPas encore d'évaluation

- Factura electrónica de venta de ropa y accesoriosDocument1 pageFactura electrónica de venta de ropa y accesoriosFAMILIA GOMEZ MUÑOZPas encore d'évaluation

- Presentacion Nueva PLC-24.04.2020 ES NUEVADocument33 pagesPresentacion Nueva PLC-24.04.2020 ES NUEVAAndres Felipe GarzonPas encore d'évaluation

- Estado de Cuenta Libretón Básico Cuenta Digital PAGINA 1 / 10Document10 pagesEstado de Cuenta Libretón Básico Cuenta Digital PAGINA 1 / 10rafael Bernal herreraPas encore d'évaluation

- Factura TONA 24222532Document1 pageFactura TONA 24222532raulalegria091Pas encore d'évaluation

- 01 Fepb 00011476Document1 page01 Fepb 00011476Juan Felipe GómezPas encore d'évaluation

- 2018 Ruc 23847 FacDocument43 pages2018 Ruc 23847 Facmoises reyesPas encore d'évaluation

- Factura Fecv - 916 Gal Electric SasDocument1 pageFactura Fecv - 916 Gal Electric Sasluis miguel rios taveraPas encore d'évaluation