Vous aimerez peut-être aussi

- Parcial 1Document3 pagesParcial 1MIGUEL OROZCOPas encore d'évaluation

- Declaracion ExportacionDocument4 pagesDeclaracion ExportacionHarby Noguera HerreraPas encore d'évaluation

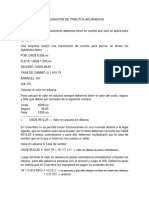

- Liquidacion de Tributos AduanerosDocument2 pagesLiquidacion de Tributos AduanerosJostin CarranzaPas encore d'évaluation

- Mandato AduaneroDocument4 pagesMandato AduaneroJosé Miguel GarciaPas encore d'évaluation

- Flujo de Proceso para Una ExportacionDocument1 pageFlujo de Proceso para Una ExportacionJhonathan Alexander PULIDO FAGERPas encore d'évaluation

- Infografia - ImportacionesDocument1 pageInfografia - ImportacionesNINI DE LA HOZPas encore d'évaluation

- Modelo de Mandato AduaneroDocument3 pagesModelo de Mandato Aduanerojohanna garciaPas encore d'évaluation

- Cuadro Comparativo "Redes de Transporte InternacionalDocument6 pagesCuadro Comparativo "Redes de Transporte InternacionalBrillyd Muñiz100% (1)

- PlataDocument9 pagesPlataHenry Calcina UmorentePas encore d'évaluation

- Tasa de CambioDocument1 pageTasa de CambiolibanesPas encore d'évaluation

- Ejemplo Declaracion Cambiaria de Exportaciones de Bienes - REGIMEN CAMBIARIODocument2 pagesEjemplo Declaracion Cambiaria de Exportaciones de Bienes - REGIMEN CAMBIARIOvalentina dereixPas encore d'évaluation

- Simulador - de - Costos ExportacionesDocument28 pagesSimulador - de - Costos ExportacionesAdriana Lucia AgredoPas encore d'évaluation

- Importación de TelevisoresDocument14 pagesImportación de Televisorespablo100% (1)

- Caso "Inverconsult & Asociados"Document8 pagesCaso "Inverconsult & Asociados"Alex Montes Lazaro100% (1)

- Simulacro 2020-3Document3 pagesSimulacro 2020-3Andrea Díaz100% (1)

- Evidencia 4 Ejercicio Práctico "Desaduanamiento"Document5 pagesEvidencia 4 Ejercicio Práctico "Desaduanamiento"jhon6solano-1100% (2)

- Taller Liquidacion y Desgravacion (Resuelto) PDFDocument6 pagesTaller Liquidacion y Desgravacion (Resuelto) PDFdulce maria hernandez barrazaPas encore d'évaluation

- ADUANERODocument8 pagesADUANEROMaleja Mendoza DuncanPas encore d'évaluation

- EVIDENCIA 10 INFORME - Método Selección de Ideas Por PonderaciónDocument8 pagesEVIDENCIA 10 INFORME - Método Selección de Ideas Por PonderaciónChechoVega100% (1)

- Caso Práctico # 3Document5 pagesCaso Práctico # 3Vanessa CruzPas encore d'évaluation

- DOFADocument1 pageDOFAKelly Perez100% (1)

- Ensayo INCOTERMS.,pdfDocument4 pagesEnsayo INCOTERMS.,pdfTatiana CharrisPas encore d'évaluation

- Negociación Internacional Ejercicios IncotermsDocument3 pagesNegociación Internacional Ejercicios Incotermsdiana mejiaPas encore d'évaluation

- Ensayo Distribución Física InternacionalDocument6 pagesEnsayo Distribución Física InternacionalBENJAMIN YARA LAMPREA0% (1)

- Evidencia 6 Piensa PositivoDocument2 pagesEvidencia 6 Piensa Positivoedison parraPas encore d'évaluation

- Declaracion de Cambio de Exportacion Fruit Ex SDocument1 pageDeclaracion de Cambio de Exportacion Fruit Ex SHernando GalvisPas encore d'évaluation

- Procesos para La Exportacion en ColombiaDocument3 pagesProcesos para La Exportacion en ColombiaLaura Jimenez50% (2)

- Taller Modalidades Importaciones y DepósitosDocument5 pagesTaller Modalidades Importaciones y DepósitosMaria CamilaPas encore d'évaluation

- Flujograma Procesos Importacion y ExportacionDocument4 pagesFlujograma Procesos Importacion y ExportacionElizabeth Madrid100% (2)

- Casos Gestión Aduanera - ValoraciónDocument3 pagesCasos Gestión Aduanera - ValoraciónLucero Solano100% (1)

- Simulador Matirz de Costos de DFI (Autoguardado)Document1 pageSimulador Matirz de Costos de DFI (Autoguardado)Lina100% (1)

- Ventajas-Desventajas TLC Colombia-EEUUDocument2 pagesVentajas-Desventajas TLC Colombia-EEUUfavalre50% (2)

- Cuadro Comparativo Decreto 2685 y 390 DeclaranteDocument2 pagesCuadro Comparativo Decreto 2685 y 390 DeclaranteRafael GuettePas encore d'évaluation

- Evidencia 5 Informe Plan de MejoraDocument4 pagesEvidencia 5 Informe Plan de MejoraSergio OteroPas encore d'évaluation

- Actividad 2 - Acuerdos Interacionales Diego LatorreDocument7 pagesActividad 2 - Acuerdos Interacionales Diego LatorreDiegoLatorrePas encore d'évaluation

- GRUPO 8 - Vehiculo de Uso Privado Del TuristaDocument26 pagesGRUPO 8 - Vehiculo de Uso Privado Del TuristaAndy VenegasPas encore d'évaluation

- Medios de Pago EjerciciosDocument2 pagesMedios de Pago EjerciciosFrancescoHernándetz100% (1)

- Declaraion e ExportacionDocument7 pagesDeclaraion e ExportacionluisPas encore d'évaluation

- Mapa Mental Tasa CambioDocument1 pageMapa Mental Tasa CambioDIEGO BARRIOSPas encore d'évaluation

- Arbol de ProblemaDocument1 pageArbol de ProblemaSairitaRojasPas encore d'évaluation

- Transporte MultimodalDocument5 pagesTransporte MultimodalAngela HamptonPas encore d'évaluation

- Prueba Examen Auxiliar PDFDocument4 pagesPrueba Examen Auxiliar PDFLuz Amanda RiverosPas encore d'évaluation

- REGIMEN ADUANERO COLOMBIANO (Autoguardado)Document27 pagesREGIMEN ADUANERO COLOMBIANO (Autoguardado)Juan David ProPas encore d'évaluation

- Actividad de Aprendizaje 4.4Document8 pagesActividad de Aprendizaje 4.4Gulfo Sebrayan100% (1)

- Efectos de La Economía Colombiana en Los Mercados InternacionalesDocument3 pagesEfectos de La Economía Colombiana en Los Mercados InternacionalesJUAN PABLOPas encore d'évaluation

- Matriz Ejemplo Seleccion de MercadoDocument32 pagesMatriz Ejemplo Seleccion de MercadoLina Johana Valencia OspinaPas encore d'évaluation

- Evidencia 9 Taller Calculo de Costos de La DFIDocument5 pagesEvidencia 9 Taller Calculo de Costos de La DFIedwin montes6733% (3)

- Casos Prácticos - Taller de CotizaciónDocument34 pagesCasos Prácticos - Taller de Cotizaciónvalery salas gonzalezPas encore d'évaluation

- Evidencia 2. Foro Oportunidades de ExportaciónDocument3 pagesEvidencia 2. Foro Oportunidades de ExportaciónFreddy Saenz RojasPas encore d'évaluation

- Act 8 Evidencia 4 Planeacion de PresupuestoDocument19 pagesAct 8 Evidencia 4 Planeacion de PresupuestoZulay CarrilloPas encore d'évaluation

- Mapa Conceptual Decreto 1165 de 2019Document3 pagesMapa Conceptual Decreto 1165 de 2019Gutierrez LC67% (3)

- Ejercicios Sobre IncotermsDocument2 pagesEjercicios Sobre IncotermsDavid Falla33% (3)

- AREQUIPE Ejercicio DFI, Simulador Costos, ProexportDocument19 pagesAREQUIPE Ejercicio DFI, Simulador Costos, ProexportLAURA VARGAS0% (1)

- Documentos Necesarios para Importar TelevisoresDocument3 pagesDocumentos Necesarios para Importar TelevisoresJack Sparrow100% (1)

- Cotizacion Exp de Lechona y TamalDocument34 pagesCotizacion Exp de Lechona y TamalMAIRA LLUVIE CASANOVA MEZA33% (3)

- Certificado Fitosanitario Exportacion 1088945Document1 pageCertificado Fitosanitario Exportacion 1088945Victor Giraldo50% (2)

- EVIDENCIA 14 Ejercicio Practico Comportamiento Del MercadoDocument24 pagesEVIDENCIA 14 Ejercicio Practico Comportamiento Del Mercadomarlon adrian blanco chaparroPas encore d'évaluation

- Tabla Comparativa IncotermsDocument5 pagesTabla Comparativa IncotermsHany60% (5)

- Comercio Exterior-Regimines AduanerosDocument12 pagesComercio Exterior-Regimines AduanerosKaren Melissa Rodriguez Rojas100% (1)

- Actividad LilianaDocument15 pagesActividad LilianaDiseñoPas encore d'évaluation

- Conocimiento de EmbarqueDocument1 pageConocimiento de EmbarqueramizunoPas encore d'évaluation

- Logistica en ColombiaDocument3 pagesLogistica en ColombiaMiguel LopezPas encore d'évaluation

- Cuadro de Mando IntegralDocument3 pagesCuadro de Mando IntegralramizunoPas encore d'évaluation

- Logistica en ColombiaDocument3 pagesLogistica en ColombiaMiguel LopezPas encore d'évaluation

- Logistica en ColombiaDocument3 pagesLogistica en ColombiaMiguel LopezPas encore d'évaluation

- Logistica en ColombiaDocument3 pagesLogistica en ColombiaMiguel LopezPas encore d'évaluation

- Situacion Del Comercio ExteriorDocument5 pagesSituacion Del Comercio ExteriorramizunoPas encore d'évaluation

- EXWDocument12 pagesEXWramizunoPas encore d'évaluation

- Retiro Juvenil de Cuaresma 2004Document3 pagesRetiro Juvenil de Cuaresma 2004ayayayayaPas encore d'évaluation

- 9 Heraclio Bonilla. La Metodología Histórica y Las Ciencias Sociales. Revista Illapa #2, 2008.Document12 pages9 Heraclio Bonilla. La Metodología Histórica y Las Ciencias Sociales. Revista Illapa #2, 2008.Rolando Rios ReyesPas encore d'évaluation

- Recepción y BotonesDocument3 pagesRecepción y BotoneslizethPas encore d'évaluation

- Lamentablemente Hemos Ignorado El Mensaje de Las Apariciones de La Virgen Maria en Beauraing Antes de Empezar La Guerra Foros de La Virgen Maria PDFDocument24 pagesLamentablemente Hemos Ignorado El Mensaje de Las Apariciones de La Virgen Maria en Beauraing Antes de Empezar La Guerra Foros de La Virgen Maria PDFcarlos fimbresPas encore d'évaluation

- Andamio Cognitivo "Política Educativa"Document3 pagesAndamio Cognitivo "Política Educativa"Iliana Fuentes GuzmanPas encore d'évaluation

- Ejercicios de Jerarquización PerrosDocument10 pagesEjercicios de Jerarquización PerrosMaleniuxMiauPas encore d'évaluation

- Plan de Escuela de PadresDocument4 pagesPlan de Escuela de PadresJavier Miranda0% (1)

- Gfin U4 Ea KeduDocument8 pagesGfin U4 Ea KeduwismichuPas encore d'évaluation

- Clase 6 PublicidadDocument15 pagesClase 6 PublicidadMartinAlbis2013100% (1)

- Formato de Carta de Reclamación Al Seguro Por Daños A ConductorDocument3 pagesFormato de Carta de Reclamación Al Seguro Por Daños A ConductorAshlen GaleanoPas encore d'évaluation

- Principales Aportaciones de La Administración CientíficaDocument4 pagesPrincipales Aportaciones de La Administración CientíficaAnyFloresGarciaPas encore d'évaluation

- Prueba de Historia LOS MAYASDocument2 pagesPrueba de Historia LOS MAYASSergio NarváezPas encore d'évaluation

- Pif Opain Cuarta EntregaDocument20 pagesPif Opain Cuarta EntregaMaria Paula Gonzalez RiberoPas encore d'évaluation

- Venecia y Las Rutas Comerciales Del Mundo MedievalDocument1 pageVenecia y Las Rutas Comerciales Del Mundo MedievalYesica FaraonePas encore d'évaluation

- Ejercicios de Modelos FinancierosDocument6 pagesEjercicios de Modelos FinancierosCLAUCAPas encore d'évaluation

- El Rol Del Psicologo en La MediaciónDocument5 pagesEl Rol Del Psicologo en La MediaciónBrayan ChallcoPas encore d'évaluation

- Anexo ATS - SenatiDocument1 pageAnexo ATS - SenatiFrancisco Choque100% (1)

- Comparativo Clasico Arte y EnsayoDocument6 pagesComparativo Clasico Arte y EnsayoSabrina Dbsk0% (1)

- Artes Plasticas Desde 1830 Hasta 1935Document16 pagesArtes Plasticas Desde 1830 Hasta 1935elmonkiPas encore d'évaluation

- FREUD - AE1 - 05-Dos Breves Resenas Bibliograficas (1887)Document4 pagesFREUD - AE1 - 05-Dos Breves Resenas Bibliograficas (1887)Sundury Minor0% (1)

- Tema 05 Jesus Nos Da A Conocer A Su PadreDocument8 pagesTema 05 Jesus Nos Da A Conocer A Su PadreSofiaPas encore d'évaluation

- Brochure Franquicia GridoDocument16 pagesBrochure Franquicia GridocajosopaPas encore d'évaluation

- Modulo 5 Formacion Laboral VtasDocument14 pagesModulo 5 Formacion Laboral VtasDarwin Minaya SantosPas encore d'évaluation

- II Libro Blanco de La Profesion Naturopatica - FenacoDocument306 pagesII Libro Blanco de La Profesion Naturopatica - FenacoOlivia MaroPas encore d'évaluation

- Entrenamiento Mental 2 - VoleyDocument4 pagesEntrenamiento Mental 2 - VoleyCedicaf pereiraPas encore d'évaluation

- Acuerdo Plan Básico de Ordenamiento Territorial ConcejocomprimidoDocument312 pagesAcuerdo Plan Básico de Ordenamiento Territorial ConcejocomprimidolocohackerPas encore d'évaluation

- Planeación Didáctica M19U3Document14 pagesPlaneación Didáctica M19U3Michiru DsPas encore d'évaluation

- Moledo Leonardo - Historia de Las Ideas Cientificas (Opt)Document5 pagesMoledo Leonardo - Historia de Las Ideas Cientificas (Opt)AndyMkPas encore d'évaluation

- Tarea FundContabilidad JorgeFrias (1090581)Document6 pagesTarea FundContabilidad JorgeFrias (1090581)juan carlos quiñonesPas encore d'évaluation

- Trabajo Final de Concentración: Propuesta de Identidad Corporativa y Visual para La Empresa René ElectronicDocument84 pagesTrabajo Final de Concentración: Propuesta de Identidad Corporativa y Visual para La Empresa René Electronicdamari.magroPas encore d'évaluation