Vous aimerez peut-être aussi

- Direito Empresarial LC Duplicata Promissoria e ChequeDocument7 pagesDireito Empresarial LC Duplicata Promissoria e Chequepestana43Pas encore d'évaluation

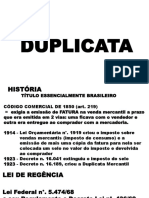

- Lei 5474 - 68 - DuplicataDocument9 pagesLei 5474 - 68 - DuplicataAline VieiraPas encore d'évaluation

- Títulos de crédito: Duplicata, Cheque e Nota PromissóriaDocument30 pagesTítulos de crédito: Duplicata, Cheque e Nota Promissóriadr_marlonlelis2533Pas encore d'évaluation

- Iva Creditos Incobraveis - Soc Dissolvidas C AE PendenteDocument3 pagesIva Creditos Incobraveis - Soc Dissolvidas C AE PendenteMarta MatosPas encore d'évaluation

- Atos CambiaisDocument10 pagesAtos CambiaisJaksonBrazDosSantosPas encore d'évaluation

- Kit Consignado-V 03Document13 pagesKit Consignado-V 03Bruno ValentePas encore d'évaluation

- ExercciosIDocument2 pagesExercciosITainá SchmitzPas encore d'évaluation

- Apresentacao Aceite Pagamento - KeyDocument9 pagesApresentacao Aceite Pagamento - KeyRíssaly AguiarPas encore d'évaluation

- Resumo sobre a DuplicataDocument2 pagesResumo sobre a DuplicataHumphrey Raphael Lins LeonorPas encore d'évaluation

- DuplicataDocument18 pagesDuplicataRoni Pinheiro0% (1)

- Simulado BNBDocument56 pagesSimulado BNBelvisvaleriodossantosPas encore d'évaluation

- Títulos de crédito e protesto em provas para concursosDocument84 pagesTítulos de crédito e protesto em provas para concursosNayara Freitas100% (3)

- NormasChequesLetrasDocument44 pagesNormasChequesLetrasEduarda Ribeiro100% (1)

- Despacho de 2014 - 06 - 06 - Processo N 6770Document4 pagesDespacho de 2014 - 06 - 06 - Processo N 6770fabiolcteixeira11Pas encore d'évaluation

- Checklist Decreto Presidencial Nº159 19Document4 pagesChecklist Decreto Presidencial Nº159 19VictorVírus MarquesPas encore d'évaluation

- Ação Executiva - Convocação e Concurso de CredoresDocument33 pagesAção Executiva - Convocação e Concurso de Credoresjoana silvaPas encore d'évaluation

- Modelo de Recibo de SinalDocument4 pagesModelo de Recibo de Sinalnisah_rio100% (1)

- Requisitos para não decretação de falênciaDocument5 pagesRequisitos para não decretação de falênciaJoão LucasPas encore d'évaluation

- Instrumento Particular de Venda em ConsignaçãoDocument3 pagesInstrumento Particular de Venda em ConsignaçãoAna Carla de Albuquerque ToniniPas encore d'évaluation

- Resolucao Banco CentralDocument13 pagesResolucao Banco CentralWeverton SousaPas encore d'évaluation

- Seção 01 - Direito CivilDocument8 pagesSeção 01 - Direito CivilPedro HenriquePas encore d'évaluation

- Duplicata Mercantil Ou Prestacao de ServicosDocument4 pagesDuplicata Mercantil Ou Prestacao de ServicosVanessa Maria100% (1)

- Cheque: conceito, partes e requisitosDocument35 pagesCheque: conceito, partes e requisitosJorgeMaroneze100% (1)

- AD-2 2020.1 GabaritoDocument4 pagesAD-2 2020.1 GabaritoRobredo Freitas da SilvaPas encore d'évaluation

- Protesto e anulação de títulos como duplicatas e chequesDocument2 pagesProtesto e anulação de títulos como duplicatas e chequesLuis MiguelPas encore d'évaluation

- Tipos de títulos em espécieDocument9 pagesTipos de títulos em espécieJuliano LeandroPas encore d'évaluation

- RESUMO - Letra de CâmbioDocument3 pagesRESUMO - Letra de CâmbioDiego BerlatoPas encore d'évaluation

- EMPRESARIAL Resumo Títulos de Crédito - DuplicataDocument4 pagesEMPRESARIAL Resumo Títulos de Crédito - DuplicataDyrley CharlessonPas encore d'évaluation

- Estadodesantacatarina Municípiodenova Veneza Pode R Ex Ecuti VoDocument20 pagesEstadodesantacatarina Municípiodenova Veneza Pode R Ex Ecuti VoJoão Vitor MicheletoPas encore d'évaluation

- Lei 5.474 de 1968 regula duplicatas e faturas de vendas mercantisDocument7 pagesLei 5.474 de 1968 regula duplicatas e faturas de vendas mercantisRosana MeloPas encore d'évaluation

- 297 2022 PPDocument21 pages297 2022 PPJoão Vitor MicheletoPas encore d'évaluation

- Processo FalimentarDocument8 pagesProcesso FalimentarRafasRodriguesPas encore d'évaluation

- Minuta Senador 266Document5 pagesMinuta Senador 266Alfredo BSampaioPas encore d'évaluation

- Declaração de nulidade de cláusula e restituição de consórcioDocument5 pagesDeclaração de nulidade de cláusula e restituição de consórcioPaula SanderPas encore d'évaluation

- VERSARI - Contrato Monte Carlo ResidenceDocument5 pagesVERSARI - Contrato Monte Carlo ResidenceAlexandre GuerraPas encore d'évaluation

- Apartamento - Minuta de ContratoDocument8 pagesApartamento - Minuta de ContratoJohnny Clayton BatistaPas encore d'évaluation

- Atividade 09 EmpDocument7 pagesAtividade 09 Empjoaopedrocoutocarvalho23744Pas encore d'évaluation

- Aula04secretariado 150519234801 Lva1 App6892Document9 pagesAula04secretariado 150519234801 Lva1 App6892Agostinho gomes marinhoPas encore d'évaluation

- Cheque: conceito, requisitos e modalidadesDocument26 pagesCheque: conceito, requisitos e modalidadesIanna PessoaPas encore d'évaluation

- Contas bancárias e tarifasDocument73 pagesContas bancárias e tarifasHelder Nogueira TaufnerPas encore d'évaluation

- case3: EXTRAJUDICIAL POR DÍVIDAS DE COMPRA E VENDADocument3 pagescase3: EXTRAJUDICIAL POR DÍVIDAS DE COMPRA E VENDAAlberto RobertoPas encore d'évaluation

- Estadodesantacatarina Municípiodenova Veneza Pode R Ex Ecuti VoDocument20 pagesEstadodesantacatarina Municípiodenova Veneza Pode R Ex Ecuti VoJoão Vitor MicheletoPas encore d'évaluation

- Devolutiva NS1 NC1 NB1 10aDocument25 pagesDevolutiva NS1 NC1 NB1 10aFelipe LuiPas encore d'évaluation

- Ação de Cobrança para Devolução de Parcelas Pagas em ConsórcioDocument2 pagesAção de Cobrança para Devolução de Parcelas Pagas em ConsórcioEduardo ArenarePas encore d'évaluation

- Manual - Completo Cheque PDFDocument18 pagesManual - Completo Cheque PDFHumberto PinhãoPas encore d'évaluation

- 102 2023 PP PDFDocument27 pages102 2023 PP PDFJoão Vitor MicheletoPas encore d'évaluation

- Contrato Crédito Consignado CAIXADocument4 pagesContrato Crédito Consignado CAIXAMariana Marques MachadoPas encore d'évaluation

- Instrumento de afiliação para aceitação do cartão Brasil CardDocument4 pagesInstrumento de afiliação para aceitação do cartão Brasil CardCarlos PinheiroPas encore d'évaluation

- Fabio Ulhoa CoelhoDocument15 pagesFabio Ulhoa CoelhoFrancine NaiatePas encore d'évaluation

- Res 4790 v4 PDocument5 pagesRes 4790 v4 Pibp marquesPas encore d'évaluation

- 4b8ef0af3c59dcebffe15271c3abf72cDocument29 pages4b8ef0af3c59dcebffe15271c3abf72cAndré VasconcelosPas encore d'évaluation

- Lei 5.474 - Lei Das DuplicatasDocument6 pagesLei 5.474 - Lei Das DuplicatasJerônimo NetoPas encore d'évaluation

- Semana 04 - Embargos À Execução RomuloDocument4 pagesSemana 04 - Embargos À Execução RomuloBruna GomesPas encore d'évaluation

- Oab Testes - Comercial1Document38 pagesOab Testes - Comercial1api-3695754100% (1)

- CCB Simplificada APPDocument8 pagesCCB Simplificada APPJogadora WanderPas encore d'évaluation

- Modelo Ação - ConsórcioDocument2 pagesModelo Ação - ConsórcioRaquel MagalhãesPas encore d'évaluation

- 3.3 BANCO - CHEQUE CLONADO e DEVOLVIDO SEM FUNDOS - Obrigação de FazerDocument4 pages3.3 BANCO - CHEQUE CLONADO e DEVOLVIDO SEM FUNDOS - Obrigação de Fazerrosy.magallhaesPas encore d'évaluation

- FATURIZAÇÃODocument3 pagesFATURIZAÇÃOLucas SantosPas encore d'évaluation

- CJ 047077Document58 pagesCJ 047077Taluã De Vasconcelos MaiaPas encore d'évaluation

- Guia Advogado Recém-FormadoDocument27 pagesGuia Advogado Recém-FormadoAline Paiva PiresPas encore d'évaluation

- A Incomunicabilidade Dos Jurados No Tribunal Do Júri BrasileiroDocument54 pagesA Incomunicabilidade Dos Jurados No Tribunal Do Júri BrasileiroTaluã De Vasconcelos MaiaPas encore d'évaluation

- Coleção OAB Nacional - Primeira Fase, Vol.02 (2009) - Figueiredo, Simone Diogo Carvalho Sá, Renato Montans de - Direito Processual CivilDocument164 pagesColeção OAB Nacional - Primeira Fase, Vol.02 (2009) - Figueiredo, Simone Diogo Carvalho Sá, Renato Montans de - Direito Processual CivilTaluã De Vasconcelos MaiaPas encore d'évaluation

- ReadmeDocument1 pageReadmeRíminni LavieriPas encore d'évaluation

- DinâmicaDocument1 pageDinâmicaTaluã De Vasconcelos MaiaPas encore d'évaluation

- Processo Trabalhista Petição Audiência ProvaDocument2 pagesProcesso Trabalhista Petição Audiência ProvaTaluã De Vasconcelos MaiaPas encore d'évaluation

- Vias AéreasDocument2 pagesVias AéreasPedro Andre Rodrigues NetoPas encore d'évaluation

- Comissões e taxas bolsa valores MoçambiqueDocument6 pagesComissões e taxas bolsa valores MoçambiqueArcénio R WassotePas encore d'évaluation

- Reconciliação Bancária Anual - Grupo 4-1Document45 pagesReconciliação Bancária Anual - Grupo 4-1Severino WessiPas encore d'évaluation

- Plano de Recuperação Judicial Grupo BR AçoDocument35 pagesPlano de Recuperação Judicial Grupo BR Açovitor.araujoPas encore d'évaluation

- ClovisDocument1 pageClovisfr4025631Pas encore d'évaluation

- Renda fixa: principais conceitos e aplicaçõesDocument25 pagesRenda fixa: principais conceitos e aplicaçõesyasmim souzaPas encore d'évaluation

- Fatura de cartão com detalhes de compras e pagamentoDocument2 pagesFatura de cartão com detalhes de compras e pagamentoGUI WEINRICHPas encore d'évaluation

- Extrato de Transações - PagSeguroDocument1 pageExtrato de Transações - PagSeguroKemuelPas encore d'évaluation

- Demonstracao de Fluxo de Caixa MelvinDocument1 pageDemonstracao de Fluxo de Caixa MelvinMelvin KiuriPas encore d'évaluation

- Pimp My Money: Uma carteira turbinada para independência financeiraDocument16 pagesPimp My Money: Uma carteira turbinada para independência financeiraPaula Alejandra Lara RomeroPas encore d'évaluation

- 2 PDFDocument10 pages2 PDFMauro Almeida LoureiroPas encore d'évaluation

- Valuation do BTG Pactual após crise de credibilidadeDocument63 pagesValuation do BTG Pactual após crise de credibilidadeGeraldoadriPas encore d'évaluation

- Apostila Anbima CPA 20 Topinvest 2022Document494 pagesApostila Anbima CPA 20 Topinvest 2022KarinePas encore d'évaluation

- ArquivoDocument32 pagesArquivoJulio BoiagoPas encore d'évaluation

- Corporate Finance FGVDocument4 pagesCorporate Finance FGVVictorPas encore d'évaluation

- Balancete Contábil 02.2022Document6 pagesBalancete Contábil 02.2022Paula Mota Pereira TavaresPas encore d'évaluation

- Lista de exercícios de renda variável e CAPMDocument4 pagesLista de exercícios de renda variável e CAPMIsabelle Komniski0% (1)

- Questionário Unidade I - Análise Das Demonstrações ContábeisDocument6 pagesQuestionário Unidade I - Análise Das Demonstrações ContábeisPaloma PiresPas encore d'évaluation

- Aula 02 Conhecimentos BancáriosDocument78 pagesAula 02 Conhecimentos BancáriosTudo nos Preços100% (1)

- Baixa de bens móveisDocument8 pagesBaixa de bens móveisFabio MeloPas encore d'évaluation

- Apostila Contabilidade Na PráticaDocument319 pagesApostila Contabilidade Na PráticaMiguel AngeloPas encore d'évaluation

- A evolução do Plano Geral de Contas em MoçambiqueDocument18 pagesA evolução do Plano Geral de Contas em MoçambiqueAmade DitiaPas encore d'évaluation

- Qualquer CoisaDocument3 pagesQualquer Coisajkdfire30Pas encore d'évaluation

- Bdi 00 20220222Document291 pagesBdi 00 20220222Matema1 - Prof. Marcos José NovakoskiPas encore d'évaluation

- O espólio de Sophia - partilha do patrimônioDocument3 pagesO espólio de Sophia - partilha do patrimônioElisangela AguiarPas encore d'évaluation

- Laudo Francisco Alves Da SilvaDocument7 pagesLaudo Francisco Alves Da SilvaGesci LimaPas encore d'évaluation

- Índice da Bolsa de Moçambique (IBVM): Ferramenta para medir tendências do mercadoDocument34 pagesÍndice da Bolsa de Moçambique (IBVM): Ferramenta para medir tendências do mercadoLuísa100% (1)

- Guia para ser Assessor de InvestimentosDocument5 pagesGuia para ser Assessor de InvestimentosRenan Garcia NunesPas encore d'évaluation

- A Origem Das Normas Internacionais de ContabilidadeDocument3 pagesA Origem Das Normas Internacionais de ContabilidadeAstrô LimaPas encore d'évaluation