Vous aimerez peut-être aussi

- Casos Practicos Elemento 7Document19 pagesCasos Practicos Elemento 7MICHAELEV83% (12)

- Deducciones Personales 2023Document19 pagesDeducciones Personales 2023dianamelissa882hotmail.comPas encore d'évaluation

- Casos Prác ELEMENTO 2 PDFDocument7 pagesCasos Prác ELEMENTO 2 PDFElvis Monroy Flores50% (2)

- Casos Elemento 7 PDFDocument19 pagesCasos Elemento 7 PDFSamuel beltran100% (1)

- Cuenta 64Document9 pagesCuenta 64juanaPas encore d'évaluation

- Cuenta 67 - Gastos FinancierosDocument3 pagesCuenta 67 - Gastos Financierosjeanfrancoaguilar67% (6)

- Entregable 2 Análisis Caso FicreaDocument5 pagesEntregable 2 Análisis Caso FicreaAlex MillerPas encore d'évaluation

- Practica 4Document35 pagesPractica 4Richard TegoPas encore d'évaluation

- Elemento 4 - PasivoDocument12 pagesElemento 4 - PasivovalerioPas encore d'évaluation

- CAsos Practcos Del Elemento 7Document7 pagesCAsos Practcos Del Elemento 7Anthony Riveros Zavala0% (1)

- Asientos ContablesDocument13 pagesAsientos ContablesFlordeli Santos DiazPas encore d'évaluation

- Caso Práctico de DetraccionesDocument8 pagesCaso Práctico de DetraccionessamuelPas encore d'évaluation

- Cuenta 36Document23 pagesCuenta 36Belén Lopez33% (3)

- Cuenta 50Document11 pagesCuenta 50Guillermo RojasPas encore d'évaluation

- Monografia Conta II Revilla Braulio UltiDocument66 pagesMonografia Conta II Revilla Braulio UltiKeila Fernadez Cueva100% (2)

- Elemento 7 IngresosDocument18 pagesElemento 7 IngresosCristian Rodriguez Soto82% (34)

- Monografia Contable Desarrollada Pascual Ayala ZavDocument23 pagesMonografia Contable Desarrollada Pascual Ayala Zavpanchito45Pas encore d'évaluation

- Monografia Comercial.2020Document430 pagesMonografia Comercial.2020Jhonxi Rami0% (2)

- Enunciado Monografia ContableDocument17 pagesEnunciado Monografia ContableJhonnyPas encore d'évaluation

- Guia Docente Matematica FinancieraDocument40 pagesGuia Docente Matematica FinancieraGabriel Alfonso Cañon Vega100% (2)

- Modulo7 CasosDocument27 pagesModulo7 CasosRicardo Augusto Rodriguez MiñanoPas encore d'évaluation

- Aiin412 - s10 - GRUPO 7Document1 pageAiin412 - s10 - GRUPO 7Diane LopezPas encore d'évaluation

- Dinamica Cta 59Document2 pagesDinamica Cta 59milagrosPas encore d'évaluation

- Operaciones MilaDocument35 pagesOperaciones MilaJose Rebic0% (6)

- Asiento Contable Aumento de CapitalDocument2 pagesAsiento Contable Aumento de CapitalLoyd Cordova AlejandroPas encore d'évaluation

- Cuenta 21Document5 pagesCuenta 21Diana Sifuentes FloresPas encore d'évaluation

- Cuenta 69Document16 pagesCuenta 69Wendy RTPas encore d'évaluation

- Practica CostosDocument1 pagePractica CostosWiler SilvaPas encore d'évaluation

- Asiento de AnticiposDocument4 pagesAsiento de AnticiposLoidy RoxanaPas encore d'évaluation

- Elemento 5 PatrimonioDocument21 pagesElemento 5 PatrimonioGeraldine HerediaPas encore d'évaluation

- Contabilización de Los Honorarios ProfesionalesDocument2 pagesContabilización de Los Honorarios ProfesionalesJose Jimenez SifuentesPas encore d'évaluation

- 8.4 Casos Practicos P.C.G.E. 2020 - Elemento 4 - Del Codigo 40 Al 49Document26 pages8.4 Casos Practicos P.C.G.E. 2020 - Elemento 4 - Del Codigo 40 Al 49Flor Maria Aguilar Serrano100% (4)

- MMMDocument2 pagesMMMMilton NCPas encore d'évaluation

- Casos Prácticos Aplicados A La Cuenta y Sub Cuenta Del Plan Contable General EmpresarialDocument4 pagesCasos Prácticos Aplicados A La Cuenta y Sub Cuenta Del Plan Contable General EmpresarialFred FloresPas encore d'évaluation

- Cuenta 66 Teoria y Practica ADocument10 pagesCuenta 66 Teoria y Practica AKevin Bustos TobalaPas encore d'évaluation

- ENUNCIADO PRACTICA DIRIGIDA #03 NIC 1 ESF-Comercial TRUJILLO SA - Semana 7Document6 pagesENUNCIADO PRACTICA DIRIGIDA #03 NIC 1 ESF-Comercial TRUJILLO SA - Semana 7joseph ledesmaPas encore d'évaluation

- Cuenta 69Document6 pagesCuenta 69PERCYGAVIDIARODRIGUEPas encore d'évaluation

- Plan Contable General EmpresarialDocument26 pagesPlan Contable General EmpresarialAyrton Creus BocanegraPas encore d'évaluation

- Contabilidad General II Ejercicio ResueltoDocument26 pagesContabilidad General II Ejercicio Resueltojaime100% (1)

- Elemento 4 Asientos ContablesDocument8 pagesElemento 4 Asientos ContablesAnonymous iu95trpxNPas encore d'évaluation

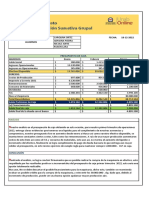

- Estados FinancierosDocument93 pagesEstados FinancierosMartin Zarate Azorsa100% (4)

- Asiento Contable de Fondos FijosDocument2 pagesAsiento Contable de Fondos FijosYoseli Sosa100% (1)

- ELEMENTO-7 ContabilidadDocument6 pagesELEMENTO-7 ContabilidadIsa LopezPas encore d'évaluation

- Activo Fijo No CorrienteDocument23 pagesActivo Fijo No CorrienteAugusto Zelada RodriguezPas encore d'évaluation

- Abarrotes Peru SACDocument12 pagesAbarrotes Peru SACChristian Martinez100% (2)

- Cuenta 47Document9 pagesCuenta 47olenka avila nicola50% (2)

- Formato1.1 y 1.2Document3 pagesFormato1.1 y 1.2Carlos Cadillo QuitoPas encore d'évaluation

- 81 Producción Del EjercicioDocument11 pages81 Producción Del EjercicioMilagros Arroyo0% (1)

- Caso DesmedroDocument2 pagesCaso DesmedroShirley GonzalesPas encore d'évaluation

- Sociedades - Caso Practico 1 - Retiro de Un Socio Cancelando Susparticipaciones de Acuerdo Al Valor en LibrosDocument1 pageSociedades - Caso Practico 1 - Retiro de Un Socio Cancelando Susparticipaciones de Acuerdo Al Valor en LibrosFelixAntonioAnselmoPortalesPas encore d'évaluation

- Trabajo de Sectorial 2 Contabilidad ComercialDocument43 pagesTrabajo de Sectorial 2 Contabilidad ComercialRosario Vasquez100% (1)

- Asiento de PlanillaDocument7 pagesAsiento de PlanillaRIVERA MAUTINO SANTIAGO100% (1)

- Solucion Practica Elemento 1Document4 pagesSolucion Practica Elemento 1Yoly MagalyPas encore d'évaluation

- Aplicación PrácticaDocument5 pagesAplicación PrácticaFiorela Nieto QuilcoPas encore d'évaluation

- Pregunta 1Document1 pagePregunta 1claudiaPas encore d'évaluation

- Ejercicio Dinamica Cuenta 50Document1 pageEjercicio Dinamica Cuenta 50Paulina Romero MenaPas encore d'évaluation

- Linux Casos - Monografía ContableDocument1 pageLinux Casos - Monografía ContableLiliana FloresPas encore d'évaluation

- Universo S.A. 2018Document2 pagesUniverso S.A. 2018SOFIA100% (1)

- DINAMICASDocument6 pagesDINAMICASCECILIA LOURDES PE�A ESPINOZAPas encore d'évaluation

- Elemento 6 de Plan ContableDocument19 pagesElemento 6 de Plan ContableMarce PeraltaPas encore d'évaluation

- Dinámica Elementos PCGE 2019Document18 pagesDinámica Elementos PCGE 2019l0696978Pas encore d'évaluation

- Elementos 6, 7 y 9Document22 pagesElementos 6, 7 y 9fiorella diazPas encore d'évaluation

- Contabilidad Financiera Elementos 6 y 7Document24 pagesContabilidad Financiera Elementos 6 y 7paola riosPas encore d'évaluation

- El Plan Contable General para Empresas PDFDocument27 pagesEl Plan Contable General para Empresas PDFgonzalo ZRPas encore d'évaluation

- Área Funcional PersonalDocument6 pagesÁrea Funcional PersonalLudy GomezPas encore d'évaluation

- Presentacion COFIDEDocument28 pagesPresentacion COFIDEAlejandraEspinozaPas encore d'évaluation

- Fundamentos de ContabildadDocument58 pagesFundamentos de ContabildadYury LeytonPas encore d'évaluation

- Crédito Compra de CarteraDocument10 pagesCrédito Compra de CarteraCarlos Ivan Diaz MeloPas encore d'évaluation

- Nuevo Presentación de Microsoft PowerPointDocument15 pagesNuevo Presentación de Microsoft PowerPointJuanAlbertoMamaniGutierrezPas encore d'évaluation

- Clase 27-02-2019Document16 pagesClase 27-02-2019LUIS CARLOSPas encore d'évaluation

- Devolucion en Ventas y ComprasDocument7 pagesDevolucion en Ventas y ComprasAlejandra TapiaPas encore d'évaluation

- 100 Cuentas ContablesDocument20 pages100 Cuentas ContablesMARIA ISABEL TZUNUN CUAPas encore d'évaluation

- Los Agentes EconómicosDocument7 pagesLos Agentes EconómicosCarrie WoodPas encore d'évaluation

- Tasas Tarifas Ripley ClasicaDocument1 pageTasas Tarifas Ripley ClasicaFatima Roman QuirozPas encore d'évaluation

- La Útlima DDJJ de MagarioDocument5 pagesLa Útlima DDJJ de MagarioDanielSeifertPas encore d'évaluation

- A C E P T O: SOMOS AUTORRETENEDORES EN RENTA - Resolución No. 001718 Del 07 de Marzo de 2012Document1 pageA C E P T O: SOMOS AUTORRETENEDORES EN RENTA - Resolución No. 001718 Del 07 de Marzo de 2012Pablo Enrique RojasPas encore d'évaluation

- El Cheque Articulo de OpiniónDocument4 pagesEl Cheque Articulo de OpiniónAnonymous UvtxqfmN9EPas encore d'évaluation

- EJERCICIOS FLUJO DE EFECTIVO 3.2 Grupo 2Document4 pagesEJERCICIOS FLUJO DE EFECTIVO 3.2 Grupo 2Keren cruzPas encore d'évaluation

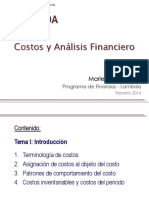

- Costos y Analisis FinancierosDocument44 pagesCostos y Analisis FinancierosOugoust DrakePas encore d'évaluation

- Entrega Final Impuesto A Las Ventas Completo - CompressDocument33 pagesEntrega Final Impuesto A Las Ventas Completo - Compressjpalomeque2Pas encore d'évaluation

- Semana 4Document8 pagesSemana 4Gerardo ConisllaPas encore d'évaluation

- Pauta C2 FEP 2020 2Document11 pagesPauta C2 FEP 2020 2Rcuevas CampusanoPas encore d'évaluation

- Operaciones en BancosDocument8 pagesOperaciones en BancosSerFft LoyalPas encore d'évaluation

- Taller D RentaDocument4 pagesTaller D RentarodrigoPas encore d'évaluation

- Taller 1 Ingeniería Económica 2021-1Document2 pagesTaller 1 Ingeniería Económica 2021-1Maria Isabel CartagenaPas encore d'évaluation

- Mercados Financieros DoaDocument9 pagesMercados Financieros DoaDiego Orellana AlarconPas encore d'évaluation

- UntitledDocument6 pagesUntitledFiorella CallaPas encore d'évaluation

- Link To PayDocument1 pageLink To PayDellys Stefania TorresPas encore d'évaluation

- El Banco Central y La Creación Del DineroDocument3 pagesEl Banco Central y La Creación Del DineroLa Casa De Las LanasPas encore d'évaluation

- EVLUACIÓN 1er PARCIAL ANÁLISIS Y CONTABILIDAD TRIBUTARIA 21 MARZO 2023Document7 pagesEVLUACIÓN 1er PARCIAL ANÁLISIS Y CONTABILIDAD TRIBUTARIA 21 MARZO 2023Daniela PachecoPas encore d'évaluation