Vous aimerez peut-être aussi

- Importancia de la contabilidad de costos en la toma de decisionesDocument2 pagesImportancia de la contabilidad de costos en la toma de decisionesRafael Jimenez GarciaPas encore d'évaluation

- Planeación de Utilidades A Partir de Un Punto de EquilibrioDocument1 pagePlaneación de Utilidades A Partir de Un Punto de EquilibrioDayjos Rome100% (4)

- Matemáticas 1 s00332 Edit Trillas Fortino EscareñoDocument256 pagesMatemáticas 1 s00332 Edit Trillas Fortino Escareñooctavio alvarez100% (2)

- Operación de Bienes y ServiciosDocument2 pagesOperación de Bienes y ServiciosNick HdezPas encore d'évaluation

- Funciones de CompraDocument2 pagesFunciones de Compramonse100% (1)

- El papel de la contabilidad administrativa en el control y toma de decisionesDocument3 pagesEl papel de la contabilidad administrativa en el control y toma de decisionesMike Panduro67% (3)

- Cuadro Comparativo - Métodos o Formas para Calcular El Punto de EquilibrioDocument6 pagesCuadro Comparativo - Métodos o Formas para Calcular El Punto de EquilibrioDulce María Alcalá Villa100% (1)

- Análisis CVU cambios variables costos volumen utilidadDocument14 pagesAnálisis CVU cambios variables costos volumen utilidadAdrián GuerreroPas encore d'évaluation

- Ejemplos de Dev C ++Document6 pagesEjemplos de Dev C ++Jonathan Arley Torres CastañedaPas encore d'évaluation

- Mapa Conceptual TecnologiaDocument2 pagesMapa Conceptual TecnologiaJuan Sebastián100% (1)

- Administración de InductoresDocument35 pagesAdministración de InductoresalbertoPas encore d'évaluation

- Elección de periodos presupuestariosDocument1 pageElección de periodos presupuestariosMonsee Mrtz0% (3)

- 02xcap - 14 - Optimizacion y Bosquejo de CurvasDocument65 pages02xcap - 14 - Optimizacion y Bosquejo de Curvaseli2013100% (4)

- Bioestadística relaciones ejerciciosDocument22 pagesBioestadística relaciones ejerciciosalan696Pas encore d'évaluation

- Modelo costo-volumen-utilidad: Herramienta para la planeación operativaDocument15 pagesModelo costo-volumen-utilidad: Herramienta para la planeación operativaGenesis Valderrama100% (1)

- Actividad Colaborativa de Investigacion de CampoDocument2 pagesActividad Colaborativa de Investigacion de Campomaria jimenez navarro100% (3)

- Tratamiento de Los Costos Indirectos de FabricaciónDocument18 pagesTratamiento de Los Costos Indirectos de FabricaciónEstefanía GuamAn67% (12)

- Parámetros de Los SistemasDocument3 pagesParámetros de Los SistemasFernando Bernal RodriguezPas encore d'évaluation

- Espacio PramietDocument32 pagesEspacio Pramietmariluz villalobos gomezPas encore d'évaluation

- CurvaOfertaAgregadaDocument2 pagesCurvaOfertaAgregadaEmiliano Puc Castro100% (1)

- Equilibrio Agregado A Través Del TiempoDocument8 pagesEquilibrio Agregado A Través Del Tiempokarla reyesPas encore d'évaluation

- Esfuerzos y Deformaciones de Pavimento FlexibleDocument141 pagesEsfuerzos y Deformaciones de Pavimento FlexiblePaola Estefania NacimbaPas encore d'évaluation

- Taller - Punto de Equilibrio y Margen de SeguridadDocument8 pagesTaller - Punto de Equilibrio y Margen de Seguridadjotaolma100% (2)

- Calcular longitud mínima de puenteDocument41 pagesCalcular longitud mínima de puenteJhonatan VázquezPas encore d'évaluation

- Costos Unidad 6Document9 pagesCostos Unidad 6Daniel ValdésPas encore d'évaluation

- Ensayo de Costos EstandarDocument9 pagesEnsayo de Costos EstandarEstefanía PérezPas encore d'évaluation

- Taller de Estimulacion Cognitiva Psicomotricidad y Lenguaje para Adultos MayoresDocument73 pagesTaller de Estimulacion Cognitiva Psicomotricidad y Lenguaje para Adultos MayoresJonathan Dominguez100% (1)

- 2-Cap 2 Presupuesto de Ventas-PARTE BDocument12 pages2-Cap 2 Presupuesto de Ventas-PARTE BDIANA MAYERLY PEÑA GARCIA100% (2)

- Presaber Estadistica Unidad IIIDocument2 pagesPresaber Estadistica Unidad IIIJohan CuetoPas encore d'évaluation

- Coeficiente RectificadorDocument4 pagesCoeficiente RectificadorRodrigo CristóbalPas encore d'évaluation

- La Segmentacion Del Mercado Ensayo LenyDocument1 pageLa Segmentacion Del Mercado Ensayo Lenyquintosemestre100% (4)

- 3.5 Solucion de Casos PracticosDocument12 pages3.5 Solucion de Casos PracticosAraceli León GarcíaPas encore d'évaluation

- Equilibrio Del ProductorDocument7 pagesEquilibrio Del ProductorYarleidis Mendoza De La Hoz100% (1)

- Conclusiones de Presupuestos de VentasDocument1 pageConclusiones de Presupuestos de VentasHenry Cabrera100% (2)

- Sistemas de costos de producción y sus finesDocument3 pagesSistemas de costos de producción y sus finesSebasthyan RiveraPas encore d'évaluation

- Unidad 6 InfooDocument4 pagesUnidad 6 Infoocleodaidouji100% (9)

- Metodos de La Curva de IndiferenciaDocument5 pagesMetodos de La Curva de Indiferenciaoctavioalex67% (3)

- Generalidades de Las Matematicas FinancierasDocument7 pagesGeneralidades de Las Matematicas FinancierasEMERSON FARLEY DURAN CARRENO67% (3)

- TCC Microeconomia Final OkDocument22 pagesTCC Microeconomia Final OkDaniela Leiva De OroPas encore d'évaluation

- 3.7 Factores Que Influyen en La 0ferta AgregadaDocument5 pages3.7 Factores Que Influyen en La 0ferta AgregadaHernández González Leslie MaríaPas encore d'évaluation

- Cuadro Comparativo Indicadores FinancierosDocument1 pageCuadro Comparativo Indicadores FinancierosWendy Betzabeth100% (2)

- Determinación de La Ecuación de RegresiónDocument1 pageDeterminación de La Ecuación de RegresiónMiranda DanPas encore d'évaluation

- Cuadrocomparativo VAN-TIRDocument2 pagesCuadrocomparativo VAN-TIRJenny SánchezPas encore d'évaluation

- Valor Anual de Una Inversión permanente-IEDocument9 pagesValor Anual de Una Inversión permanente-IEGabriela SanchezPas encore d'évaluation

- Importancia de entender conceptos financieros básicos como interés y estado de resultados para la toma de decisiones gerencialesDocument9 pagesImportancia de entender conceptos financieros básicos como interés y estado de resultados para la toma de decisiones gerencialesrogerPas encore d'évaluation

- 2.1los Sectores de La Actividad EconómicaDocument18 pages2.1los Sectores de La Actividad EconómicaChavalo de JocoPas encore d'évaluation

- Posibilidades de ConsumoDocument11 pagesPosibilidades de ConsumoDarwin Jserna67% (3)

- 06.3.6 Selección Del Tamaño de Muestra (Para Estimar La Media Poblacional)Document6 pages06.3.6 Selección Del Tamaño de Muestra (Para Estimar La Media Poblacional)JanePas encore d'évaluation

- Metodo Basado en Costos de Conversion y Costos MarginalesDocument4 pagesMetodo Basado en Costos de Conversion y Costos MarginalesGlen Ramos Choque100% (1)

- Equilibrio InternacionalDocument4 pagesEquilibrio InternacionalLupita CorcueraPas encore d'évaluation

- CUADRO COMPARATIVO Gestion de CostosDocument3 pagesCUADRO COMPARATIVO Gestion de CostosMichel Gomez100% (1)

- Cuadro Comparativo de Metodos de Depreciacion Unidad 4Document1 pageCuadro Comparativo de Metodos de Depreciacion Unidad 4Estrada Estrada Esme100% (1)

- Punto de equilibrio: clave para el éxito empresarialDocument6 pagesPunto de equilibrio: clave para el éxito empresarialAle RoDasz33% (3)

- 1.5 Obtencion de Datos para La Toma de DecisionesDocument2 pages1.5 Obtencion de Datos para La Toma de DecisionesGiselle Rodriguez100% (2)

- Presaber Unidad 1 Dos IntentosDocument8 pagesPresaber Unidad 1 Dos Intentostere barboza oyola100% (1)

- TCC Presupuesto 4to SemestreDocument14 pagesTCC Presupuesto 4to SemestreJose RomeroPas encore d'évaluation

- Protocolo Individual Unidad 2 MacroeconomiaDocument5 pagesProtocolo Individual Unidad 2 MacroeconomiaJesus David Mangones BallesterosPas encore d'évaluation

- Antecedentes Historicos Del Costo EstimadoDocument6 pagesAntecedentes Historicos Del Costo EstimadoKarenchy CasasPas encore d'évaluation

- Ensayo Elasticidad de La Oferta y La DemandaDocument1 pageEnsayo Elasticidad de La Oferta y La DemandaDanilo Licona II0% (2)

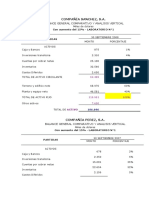

- Compañía SanchezDocument2 pagesCompañía SanchezJHON JAIRO VERA PILAPas encore d'évaluation

- Ecuaciones de valor en matemáticas financierasDocument3 pagesEcuaciones de valor en matemáticas financierasINDIRA CAROLINA CORONADO ALONSOPas encore d'évaluation

- Trabajo Colaborativo Contextualizado Contabilidad ListoDocument15 pagesTrabajo Colaborativo Contextualizado Contabilidad ListoLufemePas encore d'évaluation

- Protocolo Individual Unidad 1 (Matematica Financiera)Document9 pagesProtocolo Individual Unidad 1 (Matematica Financiera)0772010031 DEIBIS NELSON ALVAREZ MARTINEZ ESTUDIANTE ACTIVO100% (1)

- Costos EstimadosDocument5 pagesCostos EstimadosBhetelGheuse Coelho NoPas encore d'évaluation

- Microeconomía: Costos y curvas de producción de una fábrica de calzadoDocument9 pagesMicroeconomía: Costos y curvas de producción de una fábrica de calzadoLufemePas encore d'évaluation

- Estadistica 5 Temas 5.3 y 5.4Document6 pagesEstadistica 5 Temas 5.3 y 5.4YEZREEL DARIER MAY ALONZOPas encore d'évaluation

- Punto de Equilibrio y Tipo de PlanaeciónDocument4 pagesPunto de Equilibrio y Tipo de PlanaeciónIsabel Cristina100% (1)

- Análisis Del Punto de EquilibrioDocument16 pagesAnálisis Del Punto de Equilibriolivi1510Pas encore d'évaluation

- P 8.3.8 Probabilidad TeóricaDocument2 pagesP 8.3.8 Probabilidad TeóricaSusana RodriguezPas encore d'évaluation

- Trabajo VeronicaDocument10 pagesTrabajo VeronicaNely'z Pñlvr GilPas encore d'évaluation

- Sustentación Trabajo Colaborativo - CB - Segundo Bloque-Calculo III - (Grupo2)Document4 pagesSustentación Trabajo Colaborativo - CB - Segundo Bloque-Calculo III - (Grupo2)fran sanchezPas encore d'évaluation

- Abstracción La Superficie. El Volumen. El Espacio.Document10 pagesAbstracción La Superficie. El Volumen. El Espacio.Juan Carlos DobladoPas encore d'évaluation

- Práctica 4 (PE)Document3 pagesPráctica 4 (PE)Gnz PomaPas encore d'évaluation

- Controlar Datos en Buffer en Visual FoxPro 2012Document4 pagesControlar Datos en Buffer en Visual FoxPro 2012Jovanni EnriquezPas encore d'évaluation

- Oferta Carreras Divec 2013 B 130713 Comentado PDFDocument13 pagesOferta Carreras Divec 2013 B 130713 Comentado PDFRodrigo UrtiagaPas encore d'évaluation

- 2 Problemas LibresDocument4 pages2 Problemas LibresManuel Jesús Huamán RamírezPas encore d'évaluation

- MIERCOLES 01 SET MAT Fracciones, Representación y Clases de FraccionesDocument7 pagesMIERCOLES 01 SET MAT Fracciones, Representación y Clases de FraccionesNoelia Lau AlfaroPas encore d'évaluation

- Estadística Básica Aplicada Al Sector TurísticoDocument10 pagesEstadística Básica Aplicada Al Sector TurísticoJozeLuizPas encore d'évaluation

- Situación Astronómica y Geográfica de VenezuelaDocument4 pagesSituación Astronómica y Geográfica de VenezuelaAngel InfantePas encore d'évaluation

- 11.1 ECUACIONES PARAMÉTRICAS. y COORDENADAS POLARES. Parametrizadón Parametrización de Curvas Planas. Ecuaciones ParamétricasDocument50 pages11.1 ECUACIONES PARAMÉTRICAS. y COORDENADAS POLARES. Parametrizadón Parametrización de Curvas Planas. Ecuaciones ParamétricasJUAN DIEGO DUEÑAS FLORESPas encore d'évaluation

- Unidad 6Document34 pagesUnidad 6Kenya ScarlettePas encore d'évaluation

- Guia Trabajos Prácticos #1,2 y 3Document32 pagesGuia Trabajos Prácticos #1,2 y 3AntonellaPas encore d'évaluation

- TALLER EN CLASE - MCM y MCDDocument2 pagesTALLER EN CLASE - MCM y MCDCOL KING S2Pas encore d'évaluation

- Geometría 3 IBDocument24 pagesGeometría 3 IBCESAR lazaroPas encore d'évaluation

- Guía 1-Punto y Recta (Mar2016)Document4 pagesGuía 1-Punto y Recta (Mar2016)luis estradaPas encore d'évaluation

- Parcial de Investigacion de OperacionesDocument7 pagesParcial de Investigacion de OperacionesJHOSSEFF OTTONIEL ORANTES ARAGONPas encore d'évaluation

- Probabilidad Condicional2Document12 pagesProbabilidad Condicional2Lester Zarate RodriguezPas encore d'évaluation

- Examen Primer Trimestre (Respuestas)Document5 pagesExamen Primer Trimestre (Respuestas)Socorro Huerta LozanoPas encore d'évaluation

- Semana 3 - Gestión de Riesgos Del ProyectoDocument52 pagesSemana 3 - Gestión de Riesgos Del ProyectoKevin MezaPas encore d'évaluation

- Herramientas Rotar y Copia PolarDocument3 pagesHerramientas Rotar y Copia PolarGusty RodriguezPas encore d'évaluation