Vous aimerez peut-être aussi

- Bukti Audit and Audit ProgramDocument28 pagesBukti Audit and Audit ProgramJuliusPas encore d'évaluation

- Audit Internal Sebagai Audit Quality AssuranceDocument16 pagesAudit Internal Sebagai Audit Quality AssuranceFrandy KarundengPas encore d'évaluation

- Pelaksanaan Dan Kualitas AuditDocument66 pagesPelaksanaan Dan Kualitas Auditfrata_29Pas encore d'évaluation

- Audit Planning Dan Audit ProgramDocument22 pagesAudit Planning Dan Audit ProgramHILDAPas encore d'évaluation

- Artikel Audit Berbasis RisikoDocument4 pagesArtikel Audit Berbasis RisikoElief Biant Pratama100% (1)

- Audit Aset TetapDocument21 pagesAudit Aset Tetapalya maharanyPas encore d'évaluation

- Laporan Arus KasDocument18 pagesLaporan Arus KasshelviPas encore d'évaluation

- Program Audit Versi SuleDocument21 pagesProgram Audit Versi SuleVera AngrainiPas encore d'évaluation

- Audit InternalDocument29 pagesAudit InternalYunita Ambarsari0% (1)

- Perencanaan AuditDocument47 pagesPerencanaan AuditPanji Nugroho MulyoPas encore d'évaluation

- Audit Manajemen Sumber Daya ManusiaDocument6 pagesAudit Manajemen Sumber Daya ManusiaRulyy IrawanPas encore d'évaluation

- Manejemen Audit InternalDocument70 pagesManejemen Audit InternalyusfiareviPas encore d'évaluation

- Standar AtributDocument19 pagesStandar AtributachmadyonaPas encore d'évaluation

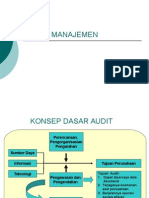

- Rencana Audit Dan Program Audit Secara KeseluruhanDocument9 pagesRencana Audit Dan Program Audit Secara KeseluruhangddgdgPas encore d'évaluation

- Makalah - Penelahaan Dan Tanggapan Audit - 10Document12 pagesMakalah - Penelahaan Dan Tanggapan Audit - 10Kadek KrisniariPas encore d'évaluation

- Unit 7 QAIP SLideDocument26 pagesUnit 7 QAIP SLideToni Triyulianto100% (1)

- Training Internal AuditDocument41 pagesTraining Internal AuditdennisjuntakPas encore d'évaluation

- Program AuditDocument23 pagesProgram AuditfertynadyaPas encore d'évaluation

- Sistem Pemeringkatan AuditDocument3 pagesSistem Pemeringkatan Audit029Achmad ArdanuPas encore d'évaluation

- Internal Audit Bab 5Document10 pagesInternal Audit Bab 5Chandra Pangestu100% (1)

- Audit PlanDocument15 pagesAudit PlanJara TakuzawaPas encore d'évaluation

- 4-Metode InferensiDocument114 pages4-Metode InferensiBrbr2Pas encore d'évaluation

- Membuat Audit Program PDAMDocument49 pagesMembuat Audit Program PDAMChatrine YasintaPas encore d'évaluation

- Tahapan Prosedur Kuesioner LaporanDocument13 pagesTahapan Prosedur Kuesioner LaporanPadlah Riyadi. SE., Ak., CA., MM.Pas encore d'évaluation

- Pengelolaan Audit ProcurementDocument5 pagesPengelolaan Audit ProcurementElypaz Donald RerungPas encore d'évaluation

- Meeting # 6 - Pelaksanaan Dan Pelaporan Audit InvestigatifDocument94 pagesMeeting # 6 - Pelaksanaan Dan Pelaporan Audit InvestigatifSefvinur PutriPas encore d'évaluation

- Audit Evidence and WPDocument16 pagesAudit Evidence and WPOmanNourJamanPas encore d'évaluation

- Laporan - Kunjungan - NasabahDocument10 pagesLaporan - Kunjungan - NasabahAri AshariPas encore d'évaluation

- Audit PersonaliaDocument24 pagesAudit PersonaliaRatih SetyowatiPas encore d'évaluation

- Week 2 Dan Week 3 - Konsep Business Process ReengineeringDocument29 pagesWeek 2 Dan Week 3 - Konsep Business Process ReengineeringARAS AGITA FASYAPas encore d'évaluation

- Ringkasan Audit Internal - Audit Sistem InformasiDocument7 pagesRingkasan Audit Internal - Audit Sistem InformasigriyaPas encore d'évaluation

- Peranan Audit Internal Terhadap KepatuhanDocument9 pagesPeranan Audit Internal Terhadap KepatuhanCalvin LimPas encore d'évaluation

- Paper Kelompok 4 - Manajemen RisikoDocument21 pagesPaper Kelompok 4 - Manajemen RisikoEvi sulastriPas encore d'évaluation

- Perilaku Dalam Manajemen AuditDocument6 pagesPerilaku Dalam Manajemen AuditAdesti Dwi SuciPas encore d'évaluation

- Melakukan Audit Saldo Kas Dan Setara KasDocument9 pagesMelakukan Audit Saldo Kas Dan Setara KasRisna HartianaPas encore d'évaluation

- Studi Kasus 6Document3 pagesStudi Kasus 6RskaprmtaPas encore d'évaluation

- Resume Bab VI Penugasan KonsultasiDocument9 pagesResume Bab VI Penugasan Konsultasiadere ade50% (2)

- Naskah Final SJK Revisi 2021 - ISBNDocument16 pagesNaskah Final SJK Revisi 2021 - ISBNbon chancePas encore d'évaluation

- Resume Pengendalian InternalDocument4 pagesResume Pengendalian InternalSiti Novia Mar'atus SolikhahPas encore d'évaluation

- Penyusunan Program Kerja Penugasan BerbaDocument31 pagesPenyusunan Program Kerja Penugasan BerbaRt SaragihPas encore d'évaluation

- Modul Pengauditan Internal - Laporan Audit InternalDocument35 pagesModul Pengauditan Internal - Laporan Audit InternalChichii NR100% (1)

- Tahapan Audit (Sri Dewi Wahyundaru)Document71 pagesTahapan Audit (Sri Dewi Wahyundaru)Ihda FarikhaPas encore d'évaluation

- Forum 14 Audit InternalDocument3 pagesForum 14 Audit Internalcecillia lissawatiPas encore d'évaluation

- Introduction To Engagement ProcessDocument13 pagesIntroduction To Engagement ProcessFanny AnggitaPas encore d'évaluation

- Summary AI Sawyer Chap 11Document11 pagesSummary AI Sawyer Chap 11Rainner MarcellinoPas encore d'évaluation

- Kasus 2 Audit KinerjaDocument1 pageKasus 2 Audit KinerjaWyda AndilaPas encore d'évaluation

- Quality Assurance AuditingDocument2 pagesQuality Assurance AuditingSiti Novia Mar'atus SolikhahPas encore d'évaluation

- Tanggung Jawab Audit Dan Bukti Audit - Kelompok 7Document17 pagesTanggung Jawab Audit Dan Bukti Audit - Kelompok 7Koko D'DemonsongPas encore d'évaluation

- Ringkasan Audit Pertemuan 4Document8 pagesRingkasan Audit Pertemuan 4Pandu WigunaPas encore d'évaluation

- Tugas Audit InternalDocument3 pagesTugas Audit Internalnurisa anzaniPas encore d'évaluation

- Kasus Audit KecuranganDocument10 pagesKasus Audit KecuranganRudi SaragihPas encore d'évaluation

- Acl Fixed AssetDocument12 pagesAcl Fixed AssetEgi PutraPas encore d'évaluation

- Program AuditDocument15 pagesProgram Auditantikacrut91Pas encore d'évaluation

- Tanggapan Forum 14 - Audit Lanjutan (BADRUD TAMAM)Document4 pagesTanggapan Forum 14 - Audit Lanjutan (BADRUD TAMAM)Adam BWPas encore d'évaluation

- Audit Manajemen Fungsi KeuanganDocument11 pagesAudit Manajemen Fungsi KeuanganAhmad Muhajir100% (1)

- Manage Internal Audit QHSE (Quality-Health-Safety-Environment)Document70 pagesManage Internal Audit QHSE (Quality-Health-Safety-Environment)VariaAditiya100% (1)

- Makalah Chapter 12Document9 pagesMakalah Chapter 12Saniya SafiraPas encore d'évaluation

- Conceptual Framework For Auditing StandardDocument2 pagesConceptual Framework For Auditing StandardDevyana Indah FajrianiPas encore d'évaluation

- Audit Chapter 3 Bahasa IndonesiaDocument44 pagesAudit Chapter 3 Bahasa IndonesiaHendrik SaputraPas encore d'évaluation

- Audit ManajemenDocument17 pagesAudit ManajemenwimarakayanaPas encore d'évaluation