Vous aimerez peut-être aussi

- Gestion Des ImmobilisationsDocument11 pagesGestion Des ImmobilisationsHamza SaadiPas encore d'évaluation

- Methodologie D Inventaire Physique Des Immobilisations PDFDocument19 pagesMethodologie D Inventaire Physique Des Immobilisations PDFMajda Ktiri100% (2)

- Seance 1 Inventaire Extra ComptableDocument9 pagesSeance 1 Inventaire Extra ComptableTossou100% (2)

- Les ImmobilisationsDocument5 pagesLes ImmobilisationsAbdou Diatta50% (2)

- Procedure InventaireDocument17 pagesProcedure InventaireMbarekBalbsirPas encore d'évaluation

- Points Inventaires Des StocksDocument8 pagesPoints Inventaires Des StocksNadjia BenseradjPas encore d'évaluation

- Manuel Gestion Des ImmobilisationsDocument6 pagesManuel Gestion Des Immobilisationschatxxnoir4263Pas encore d'évaluation

- InventaireDocument11 pagesInventairemoumen79Pas encore d'évaluation

- Audit Des ImmoDocument21 pagesAudit Des ImmoMohammed ZdPas encore d'évaluation

- Manuel Gestion Des ImmobilisationsDocument6 pagesManuel Gestion Des ImmobilisationsAbderrahim TMIQ0% (1)

- PROCEDURE DE PRISE D'INVENTAIRE AlgerieDocument13 pagesPROCEDURE DE PRISE D'INVENTAIRE Algeriechawki bagouzi100% (9)

- Les Immobilisations Selon Le SCFDocument44 pagesLes Immobilisations Selon Le SCFMr.Honest100% (3)

- Modèle de Manuel Des ProcéduresDocument72 pagesModèle de Manuel Des ProcéduresBpcadk Commissaire aux comptesPas encore d'évaluation

- Procedure Prise Inventaire Stoks & InvestissementsDocument28 pagesProcedure Prise Inventaire Stoks & InvestissementsGolden Sun100% (3)

- Demande D'Agrement CACDocument1 pageDemande D'Agrement CACkiki100% (1)

- Méthodes D'audit: Séminaire de FormationDocument44 pagesMéthodes D'audit: Séminaire de FormationHABIB Safaa100% (1)

- Programme Travail Cycle Immobilisations CorporellesDocument6 pagesProgramme Travail Cycle Immobilisations CorporellesMerouane Allalou100% (2)

- Questionnaire Inventaire PhysiqueDocument8 pagesQuestionnaire Inventaire PhysiqueGeorges A. K. BANNERMANPas encore d'évaluation

- Procedure de Controle Des Operations de CaisseDocument3 pagesProcedure de Controle Des Operations de CaisseBadre Eddine Aourarh100% (2)

- Procedure de Prise D'inventaireDocument8 pagesProcedure de Prise D'inventairetriki sidahmed100% (1)

- Rapport Final - Assistance À L'inventaire Physique Des StocksDocument27 pagesRapport Final - Assistance À L'inventaire Physique Des StocksFatima Ezzahra GhazaliPas encore d'évaluation

- Les Travaux D InventaireDocument20 pagesLes Travaux D InventaireFall KoutouanPas encore d'évaluation

- Manuel Des Procedures ComptablesDocument13 pagesManuel Des Procedures ComptablesfatiPas encore d'évaluation

- Controle Interne (Immobilisations)Document10 pagesControle Interne (Immobilisations)Nadia RobaiPas encore d'évaluation

- R3 Commissariat Aux Comptes en AlgerieDocument44 pagesR3 Commissariat Aux Comptes en Algerieyazidouh89Pas encore d'évaluation

- Audit Des Stocks PDFDocument31 pagesAudit Des Stocks PDFAbdellah SouhaylPas encore d'évaluation

- Les Techniques de L'examen Des Comptes Final PDFDocument56 pagesLes Techniques de L'examen Des Comptes Final PDFyassine mafraxPas encore d'évaluation

- Séquence 4 Contrôle Des Éléments ProbantsDocument130 pagesSéquence 4 Contrôle Des Éléments ProbantsDOUGLASS TIOGOPas encore d'évaluation

- Republique Algerienne Democratique Et PopulaireDocument42 pagesRepublique Algerienne Democratique Et PopulaireMessaoud Medroua50% (2)

- Les Travaux DinventaireDocument40 pagesLes Travaux DinventaireRachid Saadallah100% (4)

- Procedures Arrete de Compte SaphDocument129 pagesProcedures Arrete de Compte SaphMOUSSA DIABATEPas encore d'évaluation

- Controle Interne (Caisses Et Banques)Document6 pagesControle Interne (Caisses Et Banques)Nadia RobaiPas encore d'évaluation

- Actions À Entreprendre Pour La Levée Des Reserves Cac06Document9 pagesActions À Entreprendre Pour La Levée Des Reserves Cac06anon-3503667% (3)

- Programme Travail Cycle FinancierDocument7 pagesProgramme Travail Cycle FinancierMerouane AllalouPas encore d'évaluation

- Notion de Manuel de Procédures Comptables Et AdministrativesDocument7 pagesNotion de Manuel de Procédures Comptables Et AdministrativesKhalid KhPas encore d'évaluation

- FICHE 10-Guide Pratique ControleDocument139 pagesFICHE 10-Guide Pratique Controlejoseph kodjoPas encore d'évaluation

- Formules TFT 1Document10 pagesFormules TFT 1WilliamPas encore d'évaluation

- Controle Interne (Trésorerie - Recettes)Document5 pagesControle Interne (Trésorerie - Recettes)Nadia RobaiPas encore d'évaluation

- Tableau Des Forces Et FaiblessesDocument3 pagesTableau Des Forces Et FaiblessesMohamed wedgiriPas encore d'évaluation

- Controle InterneDocument83 pagesControle InterneMohamed ElPas encore d'évaluation

- Manuel de Procedures Comptables Rev 15 Version Finale VFDocument140 pagesManuel de Procedures Comptables Rev 15 Version Finale VFMamadou Lamine SECKPas encore d'évaluation

- 4.1.2 Evaluation Inventaire PhysiqueDocument6 pages4.1.2 Evaluation Inventaire PhysiqueYouss100% (3)

- Study Viewer PDFDocument24 pagesStudy Viewer PDFSerge DjoumssiePas encore d'évaluation

- Rapport de Stage Kouakou Marie AudeDocument58 pagesRapport de Stage Kouakou Marie AudeChristian luc Gbadamassi100% (1)

- RFDDocument27 pagesRFDHamza BarkallahPas encore d'évaluation

- Notes Sur Le Cycle Vente 1 1Document3 pagesNotes Sur Le Cycle Vente 1 1Sahar FekihPas encore d'évaluation

- QCI TrésorerieDocument5 pagesQCI TrésorerieBechir FarhaniPas encore d'évaluation

- Audit TresorerieDocument66 pagesAudit TresoreriealouachePas encore d'évaluation

- Comptes Fournisseurs Et Comptes ClientsDocument26 pagesComptes Fournisseurs Et Comptes ClientsMarc KonanPas encore d'évaluation

- La Gestion Des ImmoDocument81 pagesLa Gestion Des ImmoChanez WakilPas encore d'évaluation

- M2 Cpta Fin Appro Orga Et Syst Me Cpta D F 2007Document135 pagesM2 Cpta Fin Appro Orga Et Syst Me Cpta D F 2007Elijah Ward100% (1)

- Inventaire Physique Et Inventaire ComptableDocument6 pagesInventaire Physique Et Inventaire ComptableRavo AndriamaniravolaPas encore d'évaluation

- Immob Corp Niveau3Document31 pagesImmob Corp Niveau3sarine871507Pas encore d'évaluation

- 8 (1) - Audit Des Immobilisations PDFDocument13 pages8 (1) - Audit Des Immobilisations PDFabdel2160% (1)

- Plan D4auditDocument72 pagesPlan D4audittehaPas encore d'évaluation

- Manuel du système comptable OHADA: Théorie et pratiqueD'EverandManuel du système comptable OHADA: Théorie et pratiqueÉvaluation : 1 sur 5 étoiles1/5 (1)

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Chapitre 3 Guide Des Rglements Du Dpartement de La Sant Et Des Services SociauxDocument50 pagesChapitre 3 Guide Des Rglements Du Dpartement de La Sant Et Des Services SociauxFranck KacoubiPas encore d'évaluation

- Chapitre 3 Guide Des Rglements Du Dpartement de La Sant Et Des Services SociauxDocument50 pagesChapitre 3 Guide Des Rglements Du Dpartement de La Sant Et Des Services SociauxFranck KacoubiPas encore d'évaluation

- InventaireDocument11 pagesInventairemoumen79Pas encore d'évaluation

- Money GramDocument1 pageMoney GramFranck KacoubiPas encore d'évaluation

- L'evaluation de L'entreprise MarocaineDocument20 pagesL'evaluation de L'entreprise MarocaineFraoussy AbderrahmanePas encore d'évaluation

- Les Textes Qui Imposent La ConsolidationDocument4 pagesLes Textes Qui Imposent La ConsolidationWa Lou100% (1)

- CG Facture AvoirDocument22 pagesCG Facture AvoirBe-PositivePas encore d'évaluation

- 2 - Specificites de L'audit JuridiqueDocument7 pages2 - Specificites de L'audit JuridiqueSeydouPas encore d'évaluation

- Liste Des Comptes Du Plan Comptable Des Industries Du Cin Ma Et de La Vid o CommunicationDocument7 pagesListe Des Comptes Du Plan Comptable Des Industries Du Cin Ma Et de La Vid o CommunicationBAHPas encore d'évaluation

- Catalogue Certifications UpsilonDocument48 pagesCatalogue Certifications Upsilongnagrah gapea jean marcPas encore d'évaluation

- Epreuve de Révision Comptable Session Juin 05 Première Partie EDocument5 pagesEpreuve de Révision Comptable Session Juin 05 Première Partie EBouthaina JlaielPas encore d'évaluation

- 1 - Evaluation Par Les Flux - Appli - CorrectionDocument4 pages1 - Evaluation Par Les Flux - Appli - CorrectionDumitru TRIFONPas encore d'évaluation

- Audit Compt Et FDocument9 pagesAudit Compt Et FNourredine SabriPas encore d'évaluation

- Histoire de Ohada Syscoa AutresDocument95 pagesHistoire de Ohada Syscoa Autresmosesmalon71% (7)

- Fiscalisation Des Etablissements Stable VFDocument45 pagesFiscalisation Des Etablissements Stable VFAmine AmzilPas encore d'évaluation

- Cours Comptabilité Générale - Master 2 AFISC - 2022Document12 pagesCours Comptabilité Générale - Master 2 AFISC - 2022Syntiche ObiangPas encore d'évaluation

- Droit Public Economique Cahier 1Document23 pagesDroit Public Economique Cahier 1Racem GassaraPas encore d'évaluation

- RAPPORT D'AUDIT FinalDocument24 pagesRAPPORT D'AUDIT FinalAya El Hadri0% (1)

- CDG Et La Bonne Prise de DécisionDocument64 pagesCDG Et La Bonne Prise de DécisionHassna MoutawakilPas encore d'évaluation

- Processus Du Cycle Comptable 2 Camtel RefaitDocument27 pagesProcessus Du Cycle Comptable 2 Camtel Refaitfridolin sombes100% (2)

- Rapport de Stage Ire Aux ComptesDocument33 pagesRapport de Stage Ire Aux ComptesdocchadliPas encore d'évaluation

- TD3 - ADF - Approche Fonctionnelle de LEFDocument3 pagesTD3 - ADF - Approche Fonctionnelle de LEFsalma rakiniPas encore d'évaluation

- PFE Marouan ABOUKARDocument83 pagesPFE Marouan ABOUKARencgland83% (6)

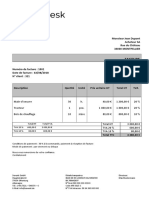

- Modele de Facture Word SevDeskDocument1 pageModele de Facture Word SevDeskAdolfPas encore d'évaluation

- Audit Par Cycle-IscaeDocument18 pagesAudit Par Cycle-IscaeEssoulahi EssoulahiPas encore d'évaluation

- Comment L'audit Interne Contribue-T-Il À La Maitrise Du Risques de ContrepartieDocument135 pagesComment L'audit Interne Contribue-T-Il À La Maitrise Du Risques de ContrepartieHalima ElamriPas encore d'évaluation

- CatalogueINPED2019 PDFDocument148 pagesCatalogueINPED2019 PDFarbia asmaaPas encore d'évaluation

- Pfe Abdo MalahDocument43 pagesPfe Abdo Malahismail elfraaniPas encore d'évaluation

- Rapport de Stage de Mohamed Sur ORIBA-FinalDocument36 pagesRapport de Stage de Mohamed Sur ORIBA-FinalClement NsengiyumvaPas encore d'évaluation

- La Nouvelle Norme 5 Les Nouveautés Et Les EnjeuxDocument47 pagesLa Nouvelle Norme 5 Les Nouveautés Et Les EnjeuxSami JaballahPas encore d'évaluation

- Synthese Audit Financier Et ComptableDocument24 pagesSynthese Audit Financier Et ComptableEnseignant UniversiatairePas encore d'évaluation

- Cours FinanceDocument46 pagesCours FinanceabdellahbenmahmdPas encore d'évaluation

- TFC Onesime Vrai Ok Bien VraiDocument86 pagesTFC Onesime Vrai Ok Bien VraiBITUMBILA BADIBANGI OnésimePas encore d'évaluation

- Les Provisions PDFDocument48 pagesLes Provisions PDFskandaran100% (2)