Vous aimerez peut-être aussi

- Toxicologia AmbientalDocument122 pagesToxicologia AmbientalbrenopazPas encore d'évaluation

- Guia de Orientacoes de Seguranca e Medicina Do TrabalhoDocument27 pagesGuia de Orientacoes de Seguranca e Medicina Do TrabalhoCamila LucasPas encore d'évaluation

- Apostila SESI - Técnicas - de - Avaliação - de - Agentes - AmbientaisDocument300 pagesApostila SESI - Técnicas - de - Avaliação - de - Agentes - AmbientaisdiogoscvPas encore d'évaluation

- Regimes Aduaneiros TEXTODocument19 pagesRegimes Aduaneiros TEXTObrenopaz100% (1)

- Legislacao Anduaneira 25 07 2012 20120725193913Document25 pagesLegislacao Anduaneira 25 07 2012 20120725193913brenopazPas encore d'évaluation

- Mandado de segurança contra determinação judicial em ação trabalhistaDocument3 pagesMandado de segurança contra determinação judicial em ação trabalhistaClarinha DamascenoPas encore d'évaluation

- Revista sobre psicanálise e direito penalDocument28 pagesRevista sobre psicanálise e direito penalConceição de MariaPas encore d'évaluation

- 3404-Texto Do Artigo-13030-1-10-20220603Document20 pages3404-Texto Do Artigo-13030-1-10-20220603Cassius PereiraPas encore d'évaluation

- Roteiro Condução Congresso FederaçãoDocument10 pagesRoteiro Condução Congresso FederaçãobritodemoraesPas encore d'évaluation

- Sei - Govmg 12590808 Memorando Circular Shua Depen MGDocument2 pagesSei - Govmg 12590808 Memorando Circular Shua Depen MGRedação LebbePas encore d'évaluation

- REURBDocument11 pagesREURBBruno GomesPas encore d'évaluation

- Planilha Modelo Acordo RecisorioDocument1 pagePlanilha Modelo Acordo Recisorioilson marcos santosPas encore d'évaluation

- DrogasilDocument2 pagesDrogasilbeneggifoodPas encore d'évaluation

- Questões de revisão do conteúdo sobre princípios e jurisdiçãoDocument11 pagesQuestões de revisão do conteúdo sobre princípios e jurisdiçãoGabriela PradoPas encore d'évaluation

- Estatuto do Idoso: direitos e deveresDocument12 pagesEstatuto do Idoso: direitos e deveresJoselito Silva100% (1)

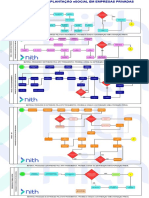

- Implantação eSocial em empresas privadasDocument1 pageImplantação eSocial em empresas privadasSABRINAPas encore d'évaluation

- Chacal Licantropia RPGDocument26 pagesChacal Licantropia RPGJoao Victor FerrariPas encore d'évaluation

- A origem do princípio da legalidade tributária: da Magna Carta ao pluralismo políticoDocument8 pagesA origem do princípio da legalidade tributária: da Magna Carta ao pluralismo políticoChristiano ValentePas encore d'évaluation

- Contrato de locação de decoração para festasDocument3 pagesContrato de locação de decoração para festasKelly Gervazio33% (3)

- Repetição de indébito de tarifa de energia elétrica durante o Plano CruzadoDocument471 pagesRepetição de indébito de tarifa de energia elétrica durante o Plano CruzadoNatural RelaxPas encore d'évaluation

- Discursiva - Semanas 03 e 04Document218 pagesDiscursiva - Semanas 03 e 04Felipe AzevedoPas encore d'évaluation

- Contrato de Locação de ImóvelDocument3 pagesContrato de Locação de ImóvelWalysson CostaPas encore d'évaluation

- Modelo Edital Pregao - SRP Lei 14-133 V-Maio23Document22 pagesModelo Edital Pregao - SRP Lei 14-133 V-Maio23Adriana MatosPas encore d'évaluation

- O funcionamento do poder disciplinar em FoucaultDocument17 pagesO funcionamento do poder disciplinar em FoucaultLucasPas encore d'évaluation

- Simulado 3Document10 pagesSimulado 3Jefferson RibeiroPas encore d'évaluation

- Gabarito Exercício de Fixação IDocument11 pagesGabarito Exercício de Fixação IHilgnner Franswagner100% (1)

- Cartilhaobrasindd 1Document9 pagesCartilhaobrasindd 1Wanessa MetelliPas encore d'évaluation

- Exercícios Sobre Agentes PublicosDocument5 pagesExercícios Sobre Agentes PublicosWanderson BarretoPas encore d'évaluation

- Prova 1 - Direito Processual Civil II Noite - Damillis Rita Cardoso DiasDocument14 pagesProva 1 - Direito Processual Civil II Noite - Damillis Rita Cardoso DiasDeyvidson AugustoPas encore d'évaluation

- Questoes P2 LPEDocument5 pagesQuestoes P2 LPESamuel MartinsPas encore d'évaluation

- Direito Penal Especial I - Aulas Digitadas-1Document42 pagesDireito Penal Especial I - Aulas Digitadas-1yarahPas encore d'évaluation

- Contrato IconDocument3 pagesContrato Iconsupervisao baetaPas encore d'évaluation

- Incentivos fiscais e exclusão do lucro real e resultado ajustadoDocument24 pagesIncentivos fiscais e exclusão do lucro real e resultado ajustadoRENATAPas encore d'évaluation

- Contrato serviços musicaisDocument2 pagesContrato serviços musicaisJose Luiz Campello LimaPas encore d'évaluation

- Ana Maria IAPDocument14 pagesAna Maria IAPSilde tomasPas encore d'évaluation

- Noções de Direito Tributário Municipal: um guia da teoria à práticaD'EverandNoções de Direito Tributário Municipal: um guia da teoria à práticaÉvaluation : 5 sur 5 étoiles5/5 (1)

- Um Poder Chamado Persuasão: Estratégias, dicas e explicaçõesD'EverandUm Poder Chamado Persuasão: Estratégias, dicas e explicaçõesÉvaluation : 4.5 sur 5 étoiles4.5/5 (9)

- Imunidade, não incidência e isenção: Doutrina e práticaD'EverandImunidade, não incidência e isenção: Doutrina e práticaÉvaluation : 5 sur 5 étoiles5/5 (1)

- Os engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesD'EverandOs engenheiros do caos: Como as fake news, as teorias da conspiração e os algoritmos estão sendo utilizados para disseminar ódio, medo e influenciar eleiçõesÉvaluation : 5 sur 5 étoiles5/5 (24)

- Manual das Microexpressões: Há informações que o rosto não escondeD'EverandManual das Microexpressões: Há informações que o rosto não escondeÉvaluation : 4.5 sur 5 étoiles4.5/5 (4)

- Do Imposto de Transmissão de Bens Imóveis - ITBI: uma homenagem a Professora Maria do Livramento BezerraD'EverandDo Imposto de Transmissão de Bens Imóveis - ITBI: uma homenagem a Professora Maria do Livramento BezerraPas encore d'évaluation

- Como Analisar as Pessoas. Linguagem CorporalD'EverandComo Analisar as Pessoas. Linguagem CorporalÉvaluation : 5 sur 5 étoiles5/5 (4)

- Finanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeD'EverandFinanças Organizadas, Mentes Tranquilas: A organização precede a prosperidadeÉvaluation : 5 sur 5 étoiles5/5 (16)