Académique Documents

Professionnel Documents

Culture Documents

Modelo de Classificação de Risco de Crédito de Empresas

Transféré par

wggonzagaTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Modelo de Classificação de Risco de Crédito de Empresas

Transféré par

wggonzagaDroits d'auteur :

Formats disponibles

18

MODELO DE CLASSIFICAO DE RISCO DE CRDITO DE EMPRESAS*

A MODEL FOR THE CLASSIFICATION OF COMPANIES CREDIT RISK

GIOVANI ANTONIO SILVA BRITO Mestre e Doutorando em Controladoria e Contabilidade pela Faculdade de Economia, Administrao e Contabilidade da Universidade de So Paulo Campus Capital E-mail: giovanibrito@yahoo.com.br

ALEXANDRE ASSAF NETO Professor Titular do Departamento de Contabilidade da Faculdade de Economia, Administrao e Contabilidade da Universidade de So Paulo Campus Ribeiro Preto E-mail: assaf@terra.com.br

RESUMO

O processo de gerenciamento de risco de crdito em instituies nanceiras vem passando por uma reviso ao longo dos ltimos anos. Nesse contexto, diversas novas tcnicas de mensurao de risco de crdito e tomadores tm sido desenvolvidas e implementadas por grandes Bancos. O objetivo desta pesquisa desenvolver um modelo de classicao de risco para avaliar o risco de crdito de empresas no mercado brasileiro. O modelo foi construdo com base em uma amostra de empresas de capital aberto classicadas como solventes ou insolventes no perodo entre 1994 e 2004. A tcnica estatstica utilizada no desenvolvimento do modelo foi a regresso logstica. As variveis independentes so ndices nanceiros calculados a partir das demonstraes contbeis e utilizados para representar a situao econmico-nanceira das empresas. A validao do modelo foi efetuada utilizando o mtodo Jackknife e uma Curva ROC. Os resultados do estudo indicam que o modelo de classicao de risco desenvolvido prev eventos de default com um ano de antecedncia com bom nvel de acurcia. Os resultados, tambm, indicam que as demonstraes contbeis contm informaes que possibilitam a classicao das empresas como provveis solventes ou provveis insolventes. Palavras-chave: Modelo de risco de crdito. Evento de default. Empresas de capital aberto. Regresso logstica. ndices nanceiros.

ABSTRACT

The process of credit risk management in nancial institutions has been revised in recent years. In this context, large banks have developed and implemented several new techniques for measuring borrowers credit risk. This research aims to develop a risk classication model to assess the credit risk of companies in the Brazilian market. The model was built based on a sample of publicly traded companies classied as solvent or insolvent during the period from 1994 to 2004. Logistic regression was used to develop the model. The independent variables of the model are nancial ratios, calculated from the nancial statements and used as proxies of companies economic and nancial situation. The validation of the model was done using the Jackknife method and a ROC Curve. The results of the study indicate that the risk classication model developed predicts default events one year prior to failure with good level of accuracy. The results also indicate that nancial statements contain information that allow for the classication of companies as probably solvent or probably insolvent. Keywords: Credit risk model. Default event. Publicly traded companies. Logistic regression. Financial ratios.

Recebido em 16.03.2006 Aceito em 21.08.2006 2 verso aceita em 05.01.2007 * Uma verso preliminar deste trabalho foi apresentada no 5 Congresso USP de Controladoria e Contabilidade, 10 e 11 de Outubro de 2005.

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

MODELO DE CLASSIFICAO DE RISCO DE CRDITO DE EMPRESAS

19

1 INTRODUO

O processo de avaliao e gerenciamento de risco de crdito em instituies nanceiras vem passando por um movimento de reviso ao longo dos ltimos anos. Os mtodos tradicionais de deciso baseados exclusivamente em critrios julgamentais tm perdido espao nas atividades de crdito dos Bancos, que buscam instrumentos mais ecazes para mensurar o risco dos tomadores e das carteiras de crdito. Nesse contexto, observa-se uma maior nfase das instituies na utilizao de modelos quantitativos como suporte s decises de concesso de crdito e gesto das carteiras. Os modelos de risco de crdito compem um ferramental tcnico que supre de informaes os gestores e contribuem para que tomem decises que atendam s diretrizes estabelecidas nas polticas de crdito da instituio. O objetivo desta pesquisa desenvolver um modelo de classicao de risco de crdito de grandes empresas que atuam no Brasil, utilizando a tcnica estatstica da regresso logstica. O escopo do modelo prever a ocorrncia de eventos de default com a empresa no horizonte de tempo de um ano, visando, principalmente, a subsidiar os gestores no processo de concesso de crdito e gerenciamento de risco. O modelo proposto estabelece uma relao estatstica entre o default da empresa e um conjunto de ndices econmico-nanceiros calculados a partir das demonstraes contbeis. Com base nessa relao, avaliado se as demonstraes contbeis fornecem informaes que permitam aos seus diversos usurios prever a ocorrncia de uma insolvncia empresarial. O restante deste artigo est organizado da seguinte maneira: na seo 2 so abordados conceitos sobre risco de crdito, na seo 3 so descritos os principais tipos de modelos de risco de crdito, na seo 4 apresentado o modelo de classicao de risco desenvolvido e, por m, na seo 5 so exibidas as concluses e consideraes nais do estudo.

2 RISCO DE CRDITO

O conceito de crdito pode ser analisado sob diversas perspectivas. Para uma instituio nanceira, crdito refere-se, principalmente, atividade de colocar um valor disposio de um tomador de recursos sob a forma de um emprstimo ou nanciamento, mediante compromisso de pagamento em uma data futura. O crdito geralmente envolve a expectativa do recebimento de um valor em um certo perodo de tempo. Nesse sentido, Caouette et al. (1999, p.1) armam que o risco de crdito a chance de que essa expectativa no se cumpra. De forma mais especca, o risco de crdito pode ser entendido como a possibilidade de o credor incorrer em perdas, em razo de as obrigaes assumidas pelo tomador no serem liquidadas nas condies pactuadas. Segundo Bessis (1998, p.81), o risco de crdito pode ser denido pelas perdas geradas por um evento de default do tomador ou pela deteriorao da sua qualidade de crdito. H diversas situaes que podem caracterizar um evento de default de um tomador. O autor cita como exemplo o atraso no pagamento de uma obrigao, o descumprimento de uma clusula contratual restritiva (covenant), o incio de um procedimento legal como a concordata e a falncia ou, ainda, a inadimplncia de natureza econmica, que ocorre quando o valor econmico dos ativos da empresa se reduz a um nvel inferior ao das suas dvidas, indicando que os uxos de caixa esperados no so sucientes para liquidar as obrigaes assumidas. A deteriorao da qualidade de crdito do tomador no resulta em uma perda imediata para a instituio nanceira, mas sim no incremento da probabilidade de que um evento de default venha a ocorrer. Nos sistemas de classicao de risco, as alteraes na qualidade de crdito dos tomadores do origem s chamadas migraes de risco. Cada instituio nanceira adota seu prprio conceito de evento de default, que est normalmente relacionado ao atraso no pagamento de um compromisso assumido pelo tomador por perodos como 60 ou 90 dias. O risco de crdito pode ser avaliado a partir dos seus componentes, que compreendem o risco de default, o risco de exposio e o risco de recuperao. O risco de default est associado probabilidade de ocorrer um evento de default com o tomador em um certo perodo de tempo, o risco de exposio decorre da incerteza em relao ao valor do crdito no momento do default, enquanto o risco de recuperao se refere incerteza quanto ao valor que pode ser recuperado pelo credor no caso de um default do tomador. O risco de recuperao depende do tipo do default ocorrido e das caractersticas da operao de crdito, como valor, prazo e garantias. O risco de default tambm tratado por risco cliente, pois est vinculado s caractersticas intrnsecas do tomador de crdito. Os riscos de exposio e de recuperao so tratados por risco operao, uma vez que esto associados a fatores especcos da operao de crdito. A mensurao de risco de crdito o processo de quanticar a possibilidade de a instituio nanceira incorrer em perdas, caso os uxos de caixa esperados com as operaes de crdito no se conrmem. O risco de default constitui a principal varivel desse processo, podendo ser denido como a incerteza em relao capacidade de o devedor honrar os seus compromissos assumidos.

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

20

Giovani Antnio Silva Brito Alexandre Assaf Neto

3 MODELOS DE RISCO DE CRDITO

Os modelos de risco de crdito compreendem ferramentas e aplicaes que tm por objetivo principal mensurar o risco de tomadores e transaes individuais ou de uma carteira de crdito como um todo. Segundo Andrade (2005, p.1), os modelos de risco de crdito podem ser classicados em trs grupos: modelos de classicao de risco, modelos estocsticos de risco de crdito e modelos de risco de portfolio. Os modelos de classicao de risco buscam avaliar o risco de um tomador ou operao, atribuindo uma medida que representa a expectativa de risco de default, geralmente expressa na forma de uma classicao de risco (rating) ou pontuao (escore). Os modelos de classicao de risco so utilizados pelas instituies nanceiras em seus processos de concesso de crdito. Os modelos estocsticos de risco de crdito so aqueles que tm por objetivo avaliar o comportamento estocstico do risco de crdito ou das variveis que o determinam. Esses modelos so utilizados pelas instituies nanceiras principalmente para precicar1 ttulos e derivativos de crdito. Os modelos de risco de portfolio visam a estimar a distribuio estatstica das perdas ou do valor de uma carteira de crdito, a partir da qual so extradas medidas que quanticam o risco do portfolio. Esses modelos constituem uma importante ferramenta no processo de gesto de riscos das instituies, pois permitem que o risco de crdito seja avaliado de forma agregada, considerando os efeitos da diversicao produzidos pelas correlaes entre os ativos da carteira. Os modelos de risco de portfolio, tambm, so utilizados para clculo do capital econmico a ser alocado pela instituio. Entre os modelos de classicao de risco, tm sido objeto de especial ateno por parte de pesquisadores os chamados modelos de previso de insolvncia. Os modelos de previso de insolvncia so aqueles que tm por objetivo principal medir a probabilidade de uma empresa incorrer em um evento de default ao longo de um certo perodo de tempo. Esses modelos so construdos a partir de uma amostra de casos histricos de empresas tomadoras de crdito, divididas em dois grupos: um que engloba as que incorreram em eventos de default, chamadas de insolventes, e outro que compreende as que no incorreram em default, chamadas de solventes. A partir das caractersticas das empresas da amostra, so identicadas as variveis que melhor discriminam as empresas que se tornaram insolventes e as que permaneceram solventes no perodo analisado. O conjunto de variveis selecionadas , ento, utilizado para classicar as empresas proponentes de novas operaes de crdito como provveis solventes ou provveis insolventes. Um tipo de varivel tradicionalmente utilizada para discriminar empresas solventes e insolventes so ndices econmico-nanceiros calculados a partir das demonstraes contbeis. ndices so relaes entre contas ou grupos de contas das demonstraes contbeis que tm por objetivo evidenciar determinados aspectos da situao econmica e nanceira da empresa. A utilizao de ndices econmico-nanceiros como variveis explicativas em modelos de risco de crdito fundamenta-se no conceito de que o evento de default, geralmente, no um processo abrupto. A deteriorao da situao econmico-nanceira da empresa tende a ocorrer de forma gradual, levando, em ltima instncia, degradao completa da sua qualidade de crdito e ao default. Como os ndices evidenciam a deteriorao da situao econmico-nanceira da empresa ao longo do tempo, eles podem ser utilizados para prever a ocorrncia do default. Os modelos de previso de insolvncia geralmente se baseiam em tcnicas estatsticas de anlise multivariada, como regresso linear, anlise discriminante e regresso logstica. Mais recentemente, outras tcnicas tm sido utilizadas no desenvolvimento de modelos de risco de crdito, como redes neurais e algoritmos genticos. Uma tcnica, tambm empregada nos ltimos anos com a nalidade de prever a insolvncia empresarial, a anlise por envoltria de dados (CASA NOVA; ONUSIC, 2005). Os modelos que buscam prever a insolvncia de empresas tm sido estudados h vrias dcadas nos meios acadmicos. Algumas pesquisas se tornaram referncia na literatura, como, por exemplo, os trabalhos de Beaver (1966), Altman (1968) e Ohlson (1980) em mbito internacional, e os de Kanitz (1976), Matias (1978) e Altman et al. (1979) no Brasil.

4 ESTUDO EMPRICO

4.1 Amostra de Empresas

O objetivo central deste estudo desenvolver um modelo de classicao de risco de crdito de grandes empresas. Na construo de um modelo de risco de crdito, o primeiro elemento a ser denido o tipo de evento de default que se deseja prever. O conceito de default adotado nesta pesquisa o incio de um procedimento legal de concordata ou falncia. Assume-se que, quando uma empresa se torna concordatria ou falida, a instituio credora incorre em perdas com as operaes de crdito concedidas. Esse conceito de default foi utilizado em razo de ele atender aos propsitos do estudo,

1 Neste artigo, emprega-se o neologismo precicar com o sentido de aprear, uma vez que aquele termo amplamente utilizado no mercado nanceiro.

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

MODELO DE CLASSIFICAO DE RISCO DE CRDITO DE EMPRESAS

21

bem como de se tratar de uma informao disponvel publicamente. O modelo de risco de crdito foi desenvolvido a partir de uma amostra composta por empresas categorizadas como solventes e insolventes. O termo insolvente utilizado para fazer referncia a uma empresa que iniciou um processo de concordata ou falncia durante o perodo analisado. Para os objetivos desta pesquisa, no h diferena entre a concordata e a falncia, ambas caracterizando uma situao de insolvncia. A populao de estudo, a partir da qual a amostra foi selecionada, compreende as empresas de capital aberto no nanceiras, com papis listados na Bolsa de Valores do Estado de So Paulo (Bovespa). Para a seleo da amostra, o primeiro procedimento adotado foi a identicao das empresas insolventes. A partir dos relatrios Boletim Dirio de Informaes BDI e Suplemento de Orientao, publicados pela Bovespa, foram identicadas as empresas que tiveram aes negociadas como concordatrias no perodo compreendido entre os anos de 1994 e 2004. Alm das concordatrias, tambm foram classicadas como insolventes as empresas que constaram do cadastro de companhias abertas da Comisso de Valores Mobilirios (CVM) na situao de falidas durante o mesmo perodo. Deniu-se como ano de ocorrncia do evento de default, ou simplesmente ano do evento, aquele em que a empresa passou a ter suas aes negociadas como concordatria ou que passou a constar do cadastro da CVM como falida. A partir da identicao das empresas insolventes, procedeu-se seleo das empresas solventes que completaram a amostra. O grupo de solventes foi constitudo selecionando-se, para cada empresa insolvente includa na amostra, uma empresa solvente do mesmo setor econmico e de tamanho equivalente, segundo o valor dos seus ativos. A classicao setorial adotada foi a utilizada pela Economtica. A amostra nal utilizada no desenvolvimento do modelo compreende 60 empresas, sendo 30 insolventes que se tornaram concordatrias ou falidas entre 1994 e 2004 e 30 solventes que foram emparelhadas com as primeiras. Esse mtodo de emparelhamento da amostra foi baseado nos trabalhos de Beaver (1966), Altman (1968) e Sanvicente e Minardi (1998), podendo ser considerado como uma amostragem por julgamento. Apesar de a quantidade de empresas da amostra no ser elevada, dois aspectos importantes devem ser citados. Em primeiro lugar, o nmero de defaults ocorridos com grandes empresas geralmente reduzido. Entretanto, as perdas que podem ser incorridas pela instituio credora so signicativas, uma vez que as operaes com esse tipo de tomador geralmente tm valores elevados. Assim, o default de grandes empresas tradicionalmente considerado como de baixa probabilidade e de elevado impacto. Alm desse aspecto, a populao de estudo da qual a amostra foi selecionada engloba as empresas de capital aberto. Segundo dados obtidos junto Bovespa, a quantidade mdia anual de companhias abertas entre 1994 e

2004 de aproximadamente 250 empresas. Assim, podese considerar que o tamanho da amostra proporcional populao de estudo e coerente com o tipo de tomador considerado da pesquisa. O Quadro 1 relaciona as empresas que compem a amostra, seus setores de atuao e o ano do evento de default.

4.2 Variveis Explicativas

As variveis explicativas do modelo de classicao de risco de crdito compreendem ndices utilizados para caracterizar a situao econmico-nanceira das empresas, calculados a partir das suas demonstraes contbeis publicadas. O modelo proposto nesta pesquisa est fundamentado na relao entre a situao econmico-nanceira da empresa e a ocorrncia do evento de default. Dessa forma, quanto pior for a situao econmico-nanceira de uma empresa, maior ser a probabilidade de ela incorrer em default. As demonstraes contbeis das empresas foram coletadas junto s bases de dados da Economtica e da Comisso de Valores Mobilirios. Quando disponveis, foram utilizadas as demonstraes consolidadas. Para as empresas insolventes, foram obtidas as trs ltimas demonstraes contbeis publicadas anteriormente ao ano do evento e, para as empresas solventes, foram coletadas as demonstraes referentes aos mesmos exerccios utilizados nas empresas insolventes com as quais foram emparelhadas. H um grande nmero de ndices econmico-nanceiros que potencialmente prevem a ocorrncia de um default. Em razo de inexistir uma teoria consolidada sobre esse assunto, foram testados 25 ndices freqentemente utilizados em estudos dessa natureza. No foi objeto do trabalho a identicao de novos indicadores com poder de previso de insolvncia. Os Quadros 2 e 3 apresentam, respectivamente, os 25 ndices econmico-nanceiros e a notao utilizada em suas frmulas de clculo. Os ndices econmico-nanceiros utilizados no estudo compreendem indicadores de liquidez, de rentabilidade, de atividade, de estrutura, de anlise dinmica e de uxo de caixa. A seguir, apresenta-se uma breve descrio desses indicadores. Informaes detalhadas sobre ndices econmico-nanceiros podem ser obtidas em Assaf Neto (2002) e Silva (2003). Os ndices X1, X2, X3 e X4 so indicadores de liquidez que medem capacidade de pagamento, comparando direitos realizveis e exigibilidades. Os ndices X5, X6, X7 e X9 so indicadores de rentabilidade que avaliam os resultados gerados pela empresa. O ndice X8 um indicador de atividade que expressa a relao entre as vendas e os investimentos. O ndice X10 um indicador de cobertura de juros que mede a capacidade de a empresa pagar esses encargos. O ndice X11 mede a parcela dos ativos que nanciada por recursos prprios. O ndice X12 indica o volume de lucros retidos pela empresa em relao ao ativo. O ndice X13 mede a proporo de recursos prprios em relao aos recursos de terceiros na estrutura de capital.

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

22

Giovani Antnio Silva Brito Alexandre Assaf Neto

Nr. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Empresa Insolvente Sibra Ferro Ligas Propasa Londrimalhas Aquatec Mesbla Montreal Inbrac Cetenco Cibran Velonorte Iderol Trufana Casa Jos Silva Par de Minas Corbetta Glasslite SPSCS Tectoy Arapu Copas Adubos Trevo Itaunense Lisamar Lorenz Sharp Sano Eucatex Chapec Parmalat

Setor Econmico Siderurgia Siderurgia Papel e Celulose Txtil Qumica Comrcio Participaes Eletroeletrnicos Construo Qumica Txtil Transporte Txtil Comrcio Txtil Curtume Brinquedos Transporte Eletroeletrnicos Comrcio Qumica Qumica Siderurgia Alimentos Alimentos Eletroeletrnicos Construo Construo Alimentos Alimentos

Ano do Evento 1994 1994 1995 1995 1995 1995 1995 1995 1995 1996 1996 1996 1996 1997 1997 1997 1997 1997 1998 1998 1999 1999 1999 2000 2000 2000 2002 2003 2004 2004

Nr. 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60

Empresa Solvente Belgo Mineira Ferbasa Votorantim Karsten Bombril Lojas Renner Trevisa Trafo Sultepa Biobrs Schlosser Recrusul Txtil Renaux Globex Pettenati Vulcabrs Estrela Randon Gradiente Bompreo Fertibrs Fosfertil Gerdau Sadia Granleo Electrolux Sondotcnica Duratex Avipal Leco

Quadro 1

Amostra de Empresas

Os ndices X14, X15 e X16 so indicadores de estrutura que avaliam o grau de endividamento da empresa. O ndice X17 mede a parcela dos recursos prprios que est comprometida com o ativo permanente. O ndice X18 indica o volume de estoques da empresa em relao ao seu ativo total. Os ndices X19, X20, X21 e X22 so indicadores de anlise dinmica que avaliam a situao nanceira da empresa. Os ndices X23, X24 e X25 so indicadores de uxo de caixa que medem os recursos gerados pelas atividades operacionais. Os ndices foram calculados com base nas demonstraes contbeis do penltimo exerccio anterior ao ano do evento de default. No foram considerados os dados do ltimo exerccio, uma vez que a concordata de algumas empresas foi deferida antes que as demonstraes tivessem sido publicadas. Nesse caso, os ndices do ltimo exerccio j poderiam estar reetindo a situao concordatria da empresa, o que prejudicaria a qualidade do modelo. Em relao a esse aspecto, Ohlson (1980, p.110) comenta que

se o propsito do estudo a previso, utilizar as demonstraes do ltimo exerccio no um procedimento adequado. A utilizao dos dados do penltimo exerccio no modelo assegura um prazo de antecedncia de pelo menos um ano em relao ao evento de default. As estatsticas descritivas dos ndices econmico-nanceiros calculados revelam que alguns indicadores apresentam mdias entre as empresas solventes e insolventes bastante prximas. Para avaliar se as diferenas das mdias so signicantes estatisticamente, foi aplicado o teste de mdias (teste-t). O teste de igualdade de mdias para duas amostras tem por objetivo estimar se as mdias de duas populaes so iguais estatisticamente. Se as mdias dos ndices de solventes e insolventes forem iguais estatisticamente, o indicador no relevante para o modelo de risco de crdito. O resultado do teste indica que, ao nvel de signicncia de 5%, no pode ser rejeitada a hiptese nula de igualdade de mdias para os ndices X6, X8, X9, X18, X20, X23, X24 e X25. Os valores mdios desses indicadores para os

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

MODELO DE CLASSIFICAO DE RISCO DE CRDITO DE EMPRESAS

23

Cdigo X1 X2 X3 X4 X5 X6 X7 X8 X9 X10 X11 X12 X13 X14 X15 X16 X17 X18 X19 X20 X21 X22 X23 X24 X25 Liquidez geral Liquidez corrente Liquidez seca Liquidez imediata

ndice

Frmula (AC + RLP) / (PC + ELP) AC / PC (AC - ESTOQUES) / PC DISPONVEL / PC LL / PL inicial LAJIR / AT LL / VL VL / AT LAJIR / VL LAJIR / DF PL / AT (LA + RL) / AT PL / (PC + ELP) (PC + ELP) / AT PC / AT (PCF + ELPF) / AT AP / PL ESTOQUES / AT (AC - PC) / AT (ACO - PCO) / AT (ACF - PCF) / AT (ACF - PCF) / VL FCO / AT FCO / (PC + ELP) FCO / (PCF + ELPF)

Retorno sobre o patrimnio lquido Retorno sobre o ativo Retorno sobre vendas Giro do ativo Margem operacional Lucro operacional sobre despesas nanceiras Patrimnio lquido sobre ativo Lucros retidos sobre ativo Patrimnio lquido sobre exigvel total Endividamento total Endividamento de curto prazo Endividamento nanceiro Imobilizao do patrimnio lquido Estoques sobre ativo Capital de giro lquido Necessidade de capital de giro Saldo de tesouraria sobre ativo Saldo de tesouraria sobre vendas Fluxo de caixa operacional sobre ativo Fluxo de caixa operacional sobre exigvel total Fluxo de caixa operacional sobre endiv. nanceiro

Quadro 2

ndices Econmico-Financeiros

Notao AC ACF ACO AP AT DF ELP ELPF FCO LA Ativo circulante Ativo circulante nanceiro Ativo circulante operacional Ativo permanente Ativo total Despesas nanceiras Exigvel a longo prazo Exigvel a longo prazo nanceiro Fluxo de caixa das operaes Lucros Acumulados LAJIR LL PC PCF PCO PL RL RLP VL Lucro antes dos juros e imposto de renda Lucro lquido Passivo circulante Passivo circulante nanceiro Passivo circulante operacional Patrimnio lquido Reserva de Lucros Realizvel a longo prazo Vendas lquidas

Quadro 3

Notao das Frmulas de Clculo dos ndices

grupos de solventes e insolventes no apresentaram diferenas estatisticamente signicantes, portanto, eles no foram utilizados no modelo de risco de crdito. Os demais ndices econmico-nanceiros apresentaram diferenas de mdias com signicncia estatstica. A Tabela 1 apresenta os resultados do teste.

4.3 Tcnica Estatstica

O modelo de risco de crdito foi desenvolvido utilizando-se a tcnica estatstica da regresso logstica. A

regresso logstica, ou anlise logit, uma tcnica de anlise multivariada, apropriada para as situaes nas quais a varivel dependente categrica e assume um entre dois resultados possveis (binria), tais como: normal ou anormal, cliente ou no cliente e solvente ou insolvente. O objetivo da regresso logstica gerar uma funo matemtica cuja resposta permita estabelecer a probabilidade de uma observao pertencer a um grupo previamente determinado, em razo do comportamento de um conjunto de variveis independentes. Os coecientes esti-

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

24

Giovani Antnio Silva Brito Alexandre Assaf Neto

Tabela 1

Teste de Igualdade de Mdias para os ndices Econmico-Financeiros

ndice X1 X2 X3 X4 X5 X6 X7 X8 X9 X10 X11 X12 X13 X14 X15 X16 X17 X18 X19 X20 X21 X22 X23 X24 X25 Teste-t de Igualdade de Mdias Estatstica t 3,495 5,549 4,933 4,769 2,886 0,534 2,551 0,149 0,253 2,935 3,900 4,407 4,211 3,662 4,168 6,642 3,424 0,961 5,673 0,629 8,347 6,121 1,416 0,431 0,274 Valor p 0,001 0,000 0,000 0,000 0,005 0,595 0,013 0,882 0,801 0,005 0,000 0,000 0,000 0,001 0,000 0,000 0,001 0,341 0,000 0,532 0,000 0,000 0,162 0,668 0,785

mados pelo modelo de regresso indicam a importncia de cada varivel independente para a ocorrncia do evento. A regresso logstica apresenta certas vantagens em relao anlise discriminante linear, principalmente devido s suas suposies iniciais serem menos rgidas. A anlise discriminante linear est baseada em uma srie de pressupostos bastante restritivos, como a normalidade das variveis independentes e a igualdade das matrizes de varincia-covarincia dos grupos de interesse. Essas suposies podem no ser vlidas em muitas situaes prticas de anlise de risco de crdito, principalmente quando h variveis independentes de natureza no mtrica. Segundo Hair et al. (1998, p.276), a regresso logstica no assume esses rgidos pressupostos e uma tcnica bem mais robusta quando eles no so atendidos. Outro aspecto que favorece a utilizao da regresso logstica que seus resultados podem ser interpretados em termos de probabilidade. Esse fator se mostra particularmente importante nos modelos de risco de crdito, pois possibilita que seja medida a probabilidade de um determinado tomador assumir a condio de solvente ou insolvente, em face de um conjunto de atributos. Em relao anlise discriminante linear, Ohlson (1980, p.112) comenta que o resultado da equao discriminante um escore que tem pouca interpretao intuitiva, pois ele basicamente um dispositivo discriminatrio de classicao ordinal.

Na regresso logstica, h uma transformao na varivel dependente, que convertida em uma razo de probabilidades e posteriormente em uma varivel de base logartmica (transformao logstica). Devido natureza no linear dessa transformao, os coecientes da regresso so estimados pelo mtodo da mxima verossimilhana. O modelo da regresso logstica assume a seguinte relao: In p = b + b X + b X + ... +b X 0 1 1 2 2 k k 1p

em que p a probabilidade de ocorrer o evento; 1 p a probabilidade de no ocorrer o evento; p/(1 p) a razo de probabilidades; X1 as variveis independentes e b1 os coecientes estimados. Na regresso logstica, os coecientes medem o efeito de alteraes nas variveis independentes sobre o logaritmo natural da razo de probabilidades, chamado de logit. Para avaliar o impacto dos parmetros sobre a probabilidade de ocorrer o evento, eles devem ser transformados por meio de antilogaritmo. A probabilidade associada ocorrncia do evento de interesse pode ser obtida pela expresso: p= 1 1 + e(b

0

+ b1 X1 + b2 X2 + ... +bk Xk )

em que e base dos logaritmos naturais (aproximadamente 2,718).

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

MODELO DE CLASSIFICAO DE RISCO DE CRDITO DE EMPRESAS

25

4.4 Desenvolvimento do Modelo

Aps a seleo da amostra de empresas, o clculo dos ndices econmico-nanceiros e a denio da tcnica de anlise de dados, procedeu-se ao desenvolvimento do modelo. O objetivo desse procedimento identicar uma relao matemtica entre as variveis explicativas e o estado de solvncia ou insolvncia das empresas, de forma que o conjunto de ndices possa ser utilizado para estimar a probabilidade de futuros eventos de default. No modelo logit, a varivel dependente pode assumir um valor entre zero e um. Neste estudo, foi atribudo o valor zero para indicar estado de solvncia e o valor um para estado de insolvncia. O ponto de corte do modelo 0,5, portanto, as empresas com resultado inferior a 0,5 so classicadas como solventes e as empresas com resultado superior a esse valor so classicadas como insolventes. As variveis independentes testadas foram os 17 ndices cujas mdias entre solventes e insolventes apresentaram diferenas estatisticamente signicantes. In

O mtodo de seleo das variveis foi o forward stepwise, pelo critrio do menor Likelihood Ratio. O mtodo stepwise baseado em um algoritmo estatstico que avalia a importncia de cada varivel independente e as inclui ou exclui do modelo segundo uma determinada regra. A importncia de cada varivel denida em termos de uma medida de signicncia estatstica do seu coeciente. Os parmetros utilizados foram 5% de signicncia para a entrada das variveis e 10% para a sada. Tambm foram testados o mtodo do maior coeciente Wald e o mtodo da maior probabilidade condicional de mxima verossimilhana, os quais produziram resultados idnticos. O modelo nal foi composto pelo intercepto e quatro variveis explicativas. As variveis includas no modelo foram os ndices X12 (lucros retidos sobre ativo), X16 (endividamento nanceiro), X19 (capital de giro lquido) e X22 (saldo de tesouraria sobre vendas). A funo matemtica do modelo :

p = 4,740 4,528.X + 18,433.X 14,080.X 11,028.X 12 16 19 22 1p os coecientes de correlao de Pearson das variveis do modelo. Conforme se verica, os ndices selecionados no so altamente correlacionados. Para avaliar a capacidade de previso do modelo, pode-se construir uma matriz de classicao para mostrar a quantidade de empresas classicadas correta e incorretamente pelo modelo. Conforme demonstra a matriz na Tabela 3 , o nvel de acerto do modelo desenvolvido foi de 90%, tendo sido classicadas corretamente 54 das 60 empresas da amostra. Do grupo de solventes, 28 empresas foram classicadas corretamente e 2 classicadas erradamente, o que representa uma taxa de acerto de 93,3%. Em relao ao grupo de insolventes, houve 26 classicaes corretas e 4 erradas, o que corresponde a uma taxa de acerto de 86,7%. O erro tipo I, classicar uma empresa insolvente como sol-

Os coecientes das variveis apresentaram o sinal esperado. As variveis X12, X19 e X22 possuem coecientes negativos, indicando que quanto maiores os valores assumidos por esses ndices, menor a probabilidade de a empresa sofrer um default. Por outro lado, a varivel X16 apresentou coeciente positivo, mostrando que quanto maior o valor assumido por esse indicador, maior a probabilidade de a empresa se tornar insolvente. Um elemento importante a ser considerado nos modelos de regresso a correlao entre as variveis independentes. A incluso de variveis altamente correlacionadas no desejvel, pois essas variveis, chamadas de colineares, fornecem informaes similares para explicar o comportamento da varivel dependente, prejudicando a capacidade preditiva do modelo. A Tabela 2 apresenta

Tabela 2

X12 X16 X19 X22

Matriz de Correlao das Variveis Explicativas

X12 1 0,39 0,29 0,54 X16 1 0,45 0,51 X19 X22

1 0,47

Tabela 3

Observado Solventes Insolventes Total

Matriz de Classicao do Modelo de Risco de Crdito

Estimado Solventes 28 4 32 Insolventes 2 26 28 Total 30 30 60 Classicaes Corretas 93,3% 86,7% 90,0%

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

26

Giovani Antnio Silva Brito Alexandre Assaf Neto

vente, foi de 13,3%, enquanto o erro tipo II, classicar uma empresa solvente como insolvente, foi de 6,7%.

4.5 Avaliao do Ajuste do Modelo

Para avaliar a qualidade de um modelo logstico, diversos testes e medidas podem ser utilizados. O primeiro passo avaliar a signicncia das variveis explicativas includas no modelo, o que feito por meio de um teste QuiQuadrado, sob a hiptese nula de que todos os coecientes so iguais a zero. O resultado da aplicao desse teste no modelo desenvolvido teve estatstica Qui-Quadrado de 60,112, com signicncia de 0,000, o que leva rejeio da hiptese nula e interpretao de que ao menos um dos coecientes estatisticamente diferente de zero. A anlise da signicncia estatstica de cada coeciente feita com base no teste Wald. Semelhante ao teste t aplicado aos modelos lineares, o teste Wald avalia a hiptese nula de que o parmetro estimado igual a zero. A estatstica Wald tem distribuio Qui-Quadrado, sendo calculada pelo quadrado da razo entre o coeciente e o seu erro padro. Os resultados do teste Wald para o modelo proposto indicam que os parmetros das quatro variveis independentes selecionadas so estatisticamente diferentes de zero. A Tabela 4 apresenta as estimativas dos parmetros das variveis do modelo, bem como os erros padro, as estatsticas Wald, os graus de liberdade e os valores de probabilidade do teste Wald. A avaliao do nvel de ajuste de um modelo logstico pode ser realizada por meio do Likelihood Value, dos pseudo R e do teste de Hosmer e Lemeshow (1980). O Likelihood Value uma medida da qualidade geral do modelo e quanto

Tabela 4

Varivel Intercepto X12 X16 X19 X22 Coeciente 4,740 4,528 18,433 14,080 11,028

menor o seu valor, melhor o ajuste do modelo como um todo. O Cox-Snell R e o Nagelkerke R so medidas que se assemelham ao coeciente de determinao da regresso linear. Maiores valores dessas medidas indicam melhor ajuste do modelo. O Cox-Snell R baseia-se no Likelihood Value e tem uma escala que comea em zero mas no alcana um em seu limite superior. O Nagelkerke R similar ao CoxSnell R, porm tem uma escala que vai de zero a um. A Tabela 5 apresenta os valores do Likelihood Value, Cox-Snell R e Nagelkerke R do modelo. Os dados evidenciam a reduo do Likelihood Value e o aumento do Cox-Snell R e do Nagelkerke R proporcionado pela incluso das variveis explicativas em cada etapa do processo stepwise. As variveis foram includas na seguinte seqncia: X16, X19, X22 e X12. O teste de Hosmer e Lemeshow (1980) avalia as diferenas entre as classicaes previstas pelo modelo e as observadas. Se as diferenas forem signicativas, o grau de acurcia do modelo no bom. O teste divide os casos em classes e compara as freqncias preditas e observadas em cada classe por meio de uma estatstica Qui-Quadrado. A Tabela 6 apresenta os resultados nais do teste. Ao nvel de signicncia de 5%, aceita-se a hiptese nula de que no h diferenas signicativas entre os valores preditos e observados, o que indica que o modelo capaz de produzir estimativas e classicaes conveis.

4.6 Validao do Modelo

O modelo desenvolvido classicou corretamente 90% das empresas da amostra. No entanto, ao se testar o modelo com a prpria amostra utilizada para a estimao dos seus parmetros, pode-se concluir que o seu desempenho

Coecientes do Modelo de Risco de Crdito

Erro-Padro 2,165 2,414 8,297 6,998 6,103 Teste Wald 4,793 3,519 4,936 4,048 3,265 g.l. 1 1 1 1 1 Valor-p 0,029 0,061 0,026 0,044 0,071

Tabela 5

Step 1 2 3 4

Likelihood Value, Cox-Snell R e Nagelkerke R

Cox-Snell R 0,424 0,541 0,603 0,633 Nagelkerke R 0,565 0,721 0,804 0,844

Likelihood Value 50,103 36,454 27,761 23,066

Tabela 6

Step 1 2 3 4

Teste Hosmer e Lemeshow

g.l. 8 8 8 8 Valor-p 0,779 0,659 0,922 0,980

Qui-Quadrado 4,798 5,892 3,191 2,022

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

MODELO DE CLASSIFICAO DE RISCO DE CRDITO DE EMPRESAS

27

bom quando, na realidade, ele pode funcionar bem apenas para essas observaes. Assim, para avaliar se o modelo mantm o seu poder preditivo para outras amostras provindas da mesma populao, so necessrios testes para a sua validao. Segundo Hosmer e Lemeshow (2000, p.186), a validao do modelo especialmente importante quando ele usado com a nalidade de previso de resultados. A validao do modelo foi feita por meio do mtodo baseado em mltiplas sub-amostras denominado jackknife, proposto por Lachenbruch (1967). O mtodo jackknife uma tcnica estatstica amplamente aceita na validao de modelos de classicao e particularmente til para pesquisas que envolvam amostras de tamanhos pequenos, pois permite que todas as observaes sejam utilizadas na estimao dos parmetros do modelo (NEOPHYTOU et al., 2000, p.20). O mtodo est baseado no princpio leave-one-out e consiste em separar uma observao da amostra original, estimar os coecientes do modelo com base no restante da amostra (n1) e classicar a observao apartada utilizando a nova equao. O procedimento repetido para toda a amostra (n vezes), de maneira que todas as observaes sejam classicadas por modelos cujos parmetros foram estimados com base nas demais. O percentual de classicaes corretas acumulado para todas as observaes da amostra, indicando a preciso global do modelo. A Tabela 7 apresenta a matriz de classicao obtida com a aplicao do mtodo jackknife. O percentual de acerto acumulado foi de 88,3%, tendo sido classicadas incorretamente sete empresas da amostra (11,7%), trs do grupo de solventes e quatro do grupo de insolventes.

Tabela 7

Observado Solventes Insolventes Total

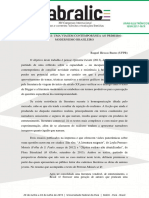

Um segundo procedimento utilizado para avaliar a performance do modelo foi a construo de uma Curva ROC, conforme sugerido por Oliveira e Andrade (2002, p.3). A curva ROC (Receiver Operating Characteristic) constitui uma tcnica bastante til para validar modelos de risco de crdito e est baseada nos conceitos da sensitividade e da especicidade. A sensitividade a proporo de acerto na previso da ocorrncia de um evento nos casos em que ele de fato ocorreu. A especicidade proporo de acerto na previso da no ocorrncia de um evento nos casos em que ele de fato no ocorreu. Para a construo da Curva ROC, so calculadas a sensitividade e a especicidade para todas as observaes da amostra, considerando diferentes pontos de corte do modelo. A curva obtida registrando em um grco sensitividade x 1 especicidade para os diversos pontos de corte. A rea sob a curva mede a capacidade de discriminao do modelo. Hosmer e Lemeshow (2000, p.162) apresentam uma regra geral para avaliao do resultado da rea sob a Curva ROC: a) rea no intervalo entre 0,7 e 0,8: discriminao aceitvel; b) rea no intervalo entre 0,8 e 0,9: excelente discriminao; c) rea acima de 0,9: excepcional discriminao. A Curva ROC do modelo de risco de crdito, representada no Grco 1 , revela que a rea sob a curva de 0,978. Segundo a escala proposta pelos autores citados, esse valor indica um excepcional poder de discriminao do modelo.

Matriz de Classicao Validao do Modelo

Estimado Total 30 30 60 Classicaes Corretas 90,0% 86,7% 88,3%

Solventes 27 04 31

Insolventes 03 26 29

1,0

0,8 Sensitividade

0,6 0,4

0,2

0,0 0,0 0,2 0,4 0,6 0,8

1,0 1 - Especificidade

Grco 1

Curva ROC

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

28

Giovani Antnio Silva Brito Alexandre Assaf Neto

5 CONSIDERAES FINAIS

O objetivo deste estudo foi desenvolver um modelo de classicao de risco de crdito de grandes empresas que atuam no Brasil. Utilizando a tcnica estatstica da regresso logstica e um conjunto de quatro ndices econmiconanceiros como variveis explicativas, o modelo proposto possibilita a previso da ocorrncia de eventos de default com um ano de antecedncia, alcanando signicativo ndice de acerto. O modelo de risco de crdito desenvolvido estabelece uma relao entre o evento de default e a situao econmico-nanceira da empresa, caracterizada por meio de ndices calculados a partir das suas demonstraes contbeis. Com base nessa relao, foi possvel testar o contedo informacional das demonstraes contbeis das empresas de capital aberto publicadas no Brasil. Concluiu-se que as demonstraes contbeis fornecem informaes que permitem classicar as empresas como provveis solventes ou provveis insolventes, com bom nvel de preciso. Por m, destaque-se que os modelos de risco de crdito derivados empiricamente, a exemplo dos modelos de classicao de risco, tm sido objeto de crticas nos meios acadmicos, em razo de eles no estarem suportados por uma teoria explcita. No entanto, embora esses modelos no tenham uma fundamentao terica slida, o expressivo nvel de acerto nas classicaes obtido de forma recorrente pelos trabalhos desenvolvidos nas ltimas dcadas sugere que a insolvncia empresarial um evento que pode ser previsto com sucesso. Em conseqncia, os modelos de risco de crdito desenvolvidos empiricamente ainda possuem um forte apelo prtico, sobretudo pela sua aplicabilidade nas atividades de concesso e gerenciamento de risco de crdito das instituies nanceiras.

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

MODELO DE CLASSIFICAO DE RISCO DE CRDITO DE EMPRESAS

29

Referncias

ALTMAN, E. I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. The Journal of Finance, v. 23, n. 4, p. 589-609, 1968. ALTMAN, E. I. et al. Previso de problemas nanceiros em empresas. Revista de Administrao de Empresas, v. 19, p. 17-28, 1979. ANDRADE, F. W. M. Modelos de Risco de Crdito. Tecnologia de Crdito, n. 38, p. 23-53, 2003. ASSAF NET, A. Estrutura e anlise de balanos. 7. ed. So Paulo: Atlas, 2002. BEAVER, W. H. Financial ratios as predictors of failure. Journal of Accounting Research, Empirical Research in Accounting: Selected Studies, v. 4, p. 77-111, 1966. BESSIS, J. Risk management in banking. Chichester: John Wiley & Sons, 1998. CAOUETTE, J. B. et al. Gesto do risco de crdito: o prximo grande desao nanceiro. Rio de Janeiro: Qualitymark, 1999. CASA NOVA, S. P. C.; ONUSIC, L. M. Mapeamento dos estudos sobre a utilizao de Anlise por Envoltria de Dados (DEA) na previso de insolvncia. Braslia: UnB Contbil, 2005. p. 207-238. HAIR JR., J. F. et al. Multivariate data analysis. 5th ed. New Jersey: Prentice Hall, 1998. HOSMER, D. W.; LEMESHOW, S. A goodness-of-t test for the multiple logistic regression model. Communications in Statistics, A10, p.10431069, 1980. KANITZ, S. C. Indicadores contbeis e nanceiros de previso de insolvncia: a experincia na pequena e mdia empresa brasileira. So Paulo: 1976. Tese (Livre Docncia) Faculdade de Economia, Administrao e Contabilidade, Universidade de So Paulo. LACHENBRUCH, P. A. An almost unbiased method of obtaining condence intervals for the probability of misclassication in discriminant analysis. Biometrics, v. 23, p. 639-645, 1967. MATIAS, A. B. Contribuio s tcnicas de anlise nanceira: um modelo de concesso de crdito. Trabalho apresentado ao Departamento de Administrao da Faculdade de Economia, Administrao e Contabilidade da Universidade de So Paulo. So Paulo: 1978. NEOPHYTOU, E. et al. Predicting corporate failure: empirical evidence for the UK. University of Southampton, Working Paper, 2000. OHLSON, J. A. Financial ratios and the probabilistic predictions of bankruptcy. Journal of Accounting Research, v. 18, n. 1, p. 109-131, 1980. OLIVEIRA, J. G. C.; ANDRADE, F. W. M. Comparao entre medidas de performance de modelos de credit scoring. Tecnologia de Crdito, n. 33, p. 35-47, 2002. SANVICENTE, A. Z.; MINARDI, A. M. A. F. Identicao de indicadores contbeis signicativos para a previso de concordata de empresas. Instituto Brasileiro de Mercado de Capitais, Working Paper, 1998. SILVA, J. P. Gesto e anlise de risco de crdito. 4. ed. So Paulo: Atlas, 2003.

NOTA Endereo dos autores

Universidade de So Paulo Faculdade de Economia, Administrao e Contabilidade Ps-graduao em Cincias Contbeis Av. Prof. Luciano Gualberto, 908 prdio 3 Cidade Universitria So Paulo SP 05508-900 Universidade de So Paulo Faculdade de Economia, Administrao e Contabilidade Departamento de Contabilidade Av. dos Bandeirantes, 3900 Campus Universitrio da USP Ribeiro Preto SP 14040-900

R. Cont. Fin. USP So Paulo v. 19 n. 46 p. 18 - 29 janeiro/abril 2008

Vous aimerez peut-être aussi

- Ensine Seus Filhos A ProgramarDocument12 pagesEnsine Seus Filhos A ProgramarwggonzagaPas encore d'évaluation

- Apostila Criando Macros Vba ExcelDocument96 pagesApostila Criando Macros Vba ExcelgutraniPas encore d'évaluation

- Azure e Inteligencia ArtificialDocument345 pagesAzure e Inteligencia Artificialwggonzaga100% (1)

- Estudo CDocument44 pagesEstudo CwggonzagaPas encore d'évaluation

- Genetica EMBRAPADocument59 pagesGenetica EMBRAPAcecmat20088186Pas encore d'évaluation

- Quimica Do Dia A DiaDocument5 pagesQuimica Do Dia A DiawggonzagaPas encore d'évaluation

- Esquema Didático Do Jiu JitsuDocument1 pageEsquema Didático Do Jiu JitsuwggonzagaPas encore d'évaluation

- Prova Objetiva SASI 1 Etapa 2017Document34 pagesProva Objetiva SASI 1 Etapa 2017JoaoPas encore d'évaluation

- An Com Livro PDFDocument276 pagesAn Com Livro PDFGilvan SampaioPas encore d'évaluation

- Agrupando e Concatenando No OracleDocument1 pageAgrupando e Concatenando No OraclewggonzagaPas encore d'évaluation

- Oracle - Substituindo Subqueries Por FuncoesDocument6 pagesOracle - Substituindo Subqueries Por FuncoeswggonzagaPas encore d'évaluation

- Glossario Dividendos Vacas Leiteiras PDFDocument1 pageGlossario Dividendos Vacas Leiteiras PDFwggonzagaPas encore d'évaluation

- Gab Sasi 1 Etapa 2016Document32 pagesGab Sasi 1 Etapa 2016CesarPas encore d'évaluation

- O Dicionário de Dados ORACLEDocument3 pagesO Dicionário de Dados ORACLEwggonzagaPas encore d'évaluation

- Fis 8-9 Ano Fund 2012Document5 pagesFis 8-9 Ano Fund 2012wggonzagaPas encore d'évaluation

- Oracle - Funcoes de Grupo para Converter Multiplas Linhas em Uma Unica LinhaDocument5 pagesOracle - Funcoes de Grupo para Converter Multiplas Linhas em Uma Unica LinhawggonzagaPas encore d'évaluation

- Oracle SQL Tuning - Quando Ocorre Um Full Table Scan OTIMO ARTIGODocument12 pagesOracle SQL Tuning - Quando Ocorre Um Full Table Scan OTIMO ARTIGOwggonzagaPas encore d'évaluation

- Art Arte Gotica emDocument3 pagesArt Arte Gotica emRodrigo Cristiano AlvesPas encore d'évaluation

- Opsianie Swiata PDFDocument11 pagesOpsianie Swiata PDFwggonzagaPas encore d'évaluation

- Esquema Didático Do Jiu JitsuDocument0 pageEsquema Didático Do Jiu JitsuEdu KrugelPas encore d'évaluation

- LabirintoDocument9 pagesLabirintowggonzagaPas encore d'évaluation

- LabirintoDocument9 pagesLabirintowggonzagaPas encore d'évaluation

- LabirintoslidesDocument10 pagesLabirintoslideswggonzagaPas encore d'évaluation

- Curso Custos e Formacao de PrecosDocument129 pagesCurso Custos e Formacao de PrecosAmanda Santos - D'MandocaPas encore d'évaluation

- Fisica 3 ParteDocument1 pageFisica 3 PartewggonzagaPas encore d'évaluation

- Inteligencia CompetitivaDocument93 pagesInteligencia CompetitivawggonzagaPas encore d'évaluation

- 007 15 Guia Pratico Do Cidadao Online 1 PDFDocument19 pages007 15 Guia Pratico Do Cidadao Online 1 PDFandresdelmondesPas encore d'évaluation

- SQL Ruim É A Causa Número 1 de Problemas de PerformanceDocument1 pageSQL Ruim É A Causa Número 1 de Problemas de PerformancewggonzagaPas encore d'évaluation

- Os 10 Livros Que Realmente Impactaram A Minha Vida2Document2 pagesOs 10 Livros Que Realmente Impactaram A Minha Vida2Fabio Miguel RodriguesPas encore d'évaluation

- As Cláusulas ROLLUPDocument12 pagesAs Cláusulas ROLLUPwggonzagaPas encore d'évaluation

- Dissertação FinalDocument33 pagesDissertação Finalmftcosta84Pas encore d'évaluation

- Determinação Da Curva de Intensidade, Duração e Frequência Do Município de IpameriDocument14 pagesDeterminação Da Curva de Intensidade, Duração e Frequência Do Município de Ipamericleytonco2211Pas encore d'évaluation

- Testes Usados em Análise Fatorial PDFDocument1 pageTestes Usados em Análise Fatorial PDFMaxwell CelestinoPas encore d'évaluation

- Apostila STATA v14Document56 pagesApostila STATA v14Albino Velasquez100% (2)

- E Statistic ADocument16 pagesE Statistic AdsadasdsadPas encore d'évaluation

- MPTDDocument10 pagesMPTDMargarida PerestreloPas encore d'évaluation

- EstatísticaDocument45 pagesEstatísticaÉlida AlvesPas encore d'évaluation

- TH024 05 PrecipitacaoDocument92 pagesTH024 05 PrecipitacaoFabio Correa100% (1)

- 23 - Estatistico - PIIDocument20 pages23 - Estatistico - PIILucas CarvalhoPas encore d'évaluation

- Teste de Kruskal-WallisDocument3 pagesTeste de Kruskal-WallisPáblo DiasPas encore d'évaluation

- HeterocedasticidadeDocument219 pagesHeterocedasticidadeFelipe MarquesPas encore d'évaluation

- Tradução e Validação Do SAQ (Sports Attitudes Questionnaire)Document12 pagesTradução e Validação Do SAQ (Sports Attitudes Questionnaire)Ivo LeitePas encore d'évaluation

- Minitab ApostilaDocument40 pagesMinitab ApostilaPedro SiqueiraPas encore d'évaluation

- Curva Kaplan MeierDocument14 pagesCurva Kaplan MeierAlberto JuniorPas encore d'évaluation

- Aula Intervalo de ConfianaDocument69 pagesAula Intervalo de ConfianaCésar FerreiraPas encore d'évaluation

- Bioestatisca Quantitativa AplicadaDocument28 pagesBioestatisca Quantitativa AplicadaValéria AndradePas encore d'évaluation

- Estatística2 - Texto de ApoioDocument109 pagesEstatística2 - Texto de ApoioAnonymous UL1Nbpq100% (3)

- Apostila EconometriaDocument74 pagesApostila EconometriaCassia Neves0% (1)

- Aula11 QuiquadradoA12012 PDFDocument32 pagesAula11 QuiquadradoA12012 PDFRodrigo CarvalhoPas encore d'évaluation

- Hidrologia TP2 Grupo 3Document33 pagesHidrologia TP2 Grupo 3Hermínio NhatuvePas encore d'évaluation

- Aula 3 - Ligação, Recombinação e Mapeamento Gênica em EucariotosDocument67 pagesAula 3 - Ligação, Recombinação e Mapeamento Gênica em Eucariotosanon_21106922Pas encore d'évaluation

- Quiquadrado Passo A PassoDocument14 pagesQuiquadrado Passo A Passodanimonog100% (1)

- NBR 14501 - Glossario de Termos para Uso No Laboratorio Clinico e No Diagnostico in VitroDocument34 pagesNBR 14501 - Glossario de Termos para Uso No Laboratorio Clinico e No Diagnostico in Vitroengenheiromarcelo0100% (2)

- Teste Da MedianaDocument8 pagesTeste Da MedianaPáblo Dias100% (1)

- Associaçao Entre Duas VariaveisDocument66 pagesAssociaçao Entre Duas VariaveisJoão de Moura100% (1)

- BIOESTATÍSTICA SEM SEGREDOS Livro CompletoDocument333 pagesBIOESTATÍSTICA SEM SEGREDOS Livro CompletoNadine CorreiaPas encore d'évaluation

- NUTRIRE Vol27 Junho2004 PDFDocument137 pagesNUTRIRE Vol27 Junho2004 PDFAugusto MonjardimPas encore d'évaluation

- Apostila Poii GesianeDocument33 pagesApostila Poii GesianeMárcio LuisPas encore d'évaluation

- Curso: Economia, 3° Ano Laboral, Cadeira: Econometria: Universidade Zambeze Faculdade de Ciências Sociais e HumanidadesDocument28 pagesCurso: Economia, 3° Ano Laboral, Cadeira: Econometria: Universidade Zambeze Faculdade de Ciências Sociais e HumanidadesGaio MuanahilhaPas encore d'évaluation