Vous aimerez peut-être aussi

- Decreto Ley #20530Document25 pagesDecreto Ley #20530Vladimir Juan Ramírez Vargas100% (1)

- Formatos ContablesDocument212 pagesFormatos ContablesJunior Villegas Encantado100% (1)

- Contabilidad Ingenieril 2Document63 pagesContabilidad Ingenieril 2David SpinosoPas encore d'évaluation

- Fraccionamiento TributarioDocument27 pagesFraccionamiento TributariojuditflorePas encore d'évaluation

- Contrato ComodatoDocument11 pagesContrato ComodatoHelenaCastillodeOlanoPas encore d'évaluation

- El Subsistema de Producción de La EmpresaDocument43 pagesEl Subsistema de Producción de La EmpresaLeonardo Chambilla VegaPas encore d'évaluation

- Sesión 6 - Ejecución Presupuestaria PDFDocument23 pagesSesión 6 - Ejecución Presupuestaria PDFmiguel angel gayoso cruzPas encore d'évaluation

- Principios de La ContabilidadDocument47 pagesPrincipios de La ContabilidadSindy Soranyi SanchezPas encore d'évaluation

- Contabilidad Presupuestaria y El Nuevo Plan Contable GubernamentalDocument6 pagesContabilidad Presupuestaria y El Nuevo Plan Contable GubernamentalPatty OrtizPas encore d'évaluation

- Contabilidad de Sociedades IIDocument18 pagesContabilidad de Sociedades IILiz Gómez100% (1)

- Franco AntonyDocument94 pagesFranco AntonyWill SmithPas encore d'évaluation

- Manual Cuentas PagarDocument43 pagesManual Cuentas PagarSTARSOFT - Enterprise SolutionsPas encore d'évaluation

- Clase 3 El Registro Contable y La Partida DobleDocument37 pagesClase 3 El Registro Contable y La Partida DobleCarlos Alvaro Ruiz100% (1)

- Apuntes Contabilidad PresupuestariaDocument22 pagesApuntes Contabilidad PresupuestariaDavid_Ledesma__9563Pas encore d'évaluation

- Las Cuentas y Su DinamicaDocument22 pagesLas Cuentas y Su DinamicaHECTOR PEDROZA BOCANEGRAPas encore d'évaluation

- Asiento ContableDocument29 pagesAsiento ContableRosangelaValladaresPas encore d'évaluation

- CASOS PRACTICOS..Trubutaria LunesDocument1 pageCASOS PRACTICOS..Trubutaria LunesMelissa GuerraPas encore d'évaluation

- Registro de CostosDocument26 pagesRegistro de CostosSolamente Ambar Ramos YauricasaPas encore d'évaluation

- Contabilidad Presupuestaria y El Nuevo Plan Contable GubernamentalDocument3 pagesContabilidad Presupuestaria y El Nuevo Plan Contable Gubernamentalmaria yomira cordova paredesPas encore d'évaluation

- Cuentas Por CobrarDocument29 pagesCuentas Por CobrarBeto RdPas encore d'évaluation

- Formulario Declaracion de Exportacion PDFDocument4 pagesFormulario Declaracion de Exportacion PDFDuvan VillalbaPas encore d'évaluation

- Preguntas Frecuentes PlameDocument35 pagesPreguntas Frecuentes PlameLuis Navarro AlvarezPas encore d'évaluation

- Capitulo 5 PDFDocument35 pagesCapitulo 5 PDFFrank Ronal Arostegui MoralesPas encore d'évaluation

- Sistema Nacional de ContabilidadDocument30 pagesSistema Nacional de ContabilidadDante Luis Cayahuallpa EspinozaPas encore d'évaluation

- Articulo 37 y 44 de La Ley Del Impuesto A La RentaDocument2 pagesArticulo 37 y 44 de La Ley Del Impuesto A La RentaLuis Rafael Capacoila Mamani0% (1)

- Asiento Contable: Cuenta 122 Anticipo de Clientes: Caso PrácticoDocument7 pagesAsiento Contable: Cuenta 122 Anticipo de Clientes: Caso PrácticoJesus EslPas encore d'évaluation

- Codigo TributarioDocument33 pagesCodigo TributarioALEXANDER JEAN BEDIA CONDORIPas encore d'évaluation

- Hacia Una Reformulación de Los Principios de Sujeción Fiscal - Serrano AntónDocument36 pagesHacia Una Reformulación de Los Principios de Sujeción Fiscal - Serrano AntónDaniel Raúl Fernández100% (1)

- Tratamiento de La Exportación de Bienes y ServiciosDocument24 pagesTratamiento de La Exportación de Bienes y ServiciosRonald PachecoPas encore d'évaluation

- DscontDocument7 pagesDscontRigoberto HuayhuaPas encore d'évaluation

- Presupuesto. Estados Financieros ProyectadosDocument8 pagesPresupuesto. Estados Financieros ProyectadosAnonymous NZM9AXF85Pas encore d'évaluation

- Presupuesto de CajaDocument5 pagesPresupuesto de CajaJuanCamiloSeguraDuranPas encore d'évaluation

- 1er Evaluacion Derecho ComercialDocument4 pages1er Evaluacion Derecho ComercialJimena AntezanaPas encore d'évaluation

- Diferencias Entre Infraccion y Delito TributarioDocument43 pagesDiferencias Entre Infraccion y Delito TributarioMiguel Maury TinocoPas encore d'évaluation

- Derecho TributarioDocument31 pagesDerecho Tributariobernardoalanoca100% (3)

- Estados Financieros 2022Document67 pagesEstados Financieros 2022eduardo camacPas encore d'évaluation

- Monografia de Los Planes ContablesDocument19 pagesMonografia de Los Planes ContablesMiguel Feliciano Quispe ArellanoPas encore d'évaluation

- Instrumentos Dentro de La Bolsa de Valores y El Sistema FinancieroDocument33 pagesInstrumentos Dentro de La Bolsa de Valores y El Sistema Financieroliis32Pas encore d'évaluation

- 22 Modelo Carta de GerenciaDocument3 pages22 Modelo Carta de GerenciaGermain Rider FigueroaPas encore d'évaluation

- Auditoria Papeles de Trabajo OrdinarioDocument208 pagesAuditoria Papeles de Trabajo OrdinarioAlma Viri Mtz0% (1)

- CODIGO TributarioDocument33 pagesCODIGO TributariomisterbynPas encore d'évaluation

- Tratamiento Tributario de Las Retenciones Del Igv 2019 - Actualidad EmpresarialDocument27 pagesTratamiento Tributario de Las Retenciones Del Igv 2019 - Actualidad EmpresarialCesar MPPas encore d'évaluation

- Origen de Las Nic y NiifDocument15 pagesOrigen de Las Nic y NiifCornelia Isuiza AmasifuenPas encore d'évaluation

- CPA 503 Gabinete de Auditoria Tributaria PDFDocument3 pagesCPA 503 Gabinete de Auditoria Tributaria PDFVlady RiosPas encore d'évaluation

- Presentación - Análisis e Interpretaciondeestados FinancierosDocument31 pagesPresentación - Análisis e Interpretaciondeestados FinancierosVictor CastilloPas encore d'évaluation

- Modelo de Notas A Los Estados Financieros CONSTRUCTORA WATTSON SDocument1 pageModelo de Notas A Los Estados Financieros CONSTRUCTORA WATTSON SORLANDO SATURNINOPas encore d'évaluation

- Preguntas Del Grupo 1Document3 pagesPreguntas Del Grupo 1Mandy LuquePas encore d'évaluation

- El Drawback Como Estimulo A Las Exportaciones y Desarrollo Del PaisDocument9 pagesEl Drawback Como Estimulo A Las Exportaciones y Desarrollo Del Paiselmago69Pas encore d'évaluation

- CUESTIONARIOSDocument51 pagesCUESTIONARIOSHugo GalvezPas encore d'évaluation

- Onp - Exposicion CipDocument25 pagesOnp - Exposicion CipColegio de Ingenieros del Perú - Chimbote75% (4)

- Resolución de Contraloría #320-2006-CG Normas de Control Interno PDFDocument41 pagesResolución de Contraloría #320-2006-CG Normas de Control Interno PDFMarianela Rojas MorePas encore d'évaluation

- Credito Fiscal Del IGVDocument37 pagesCredito Fiscal Del IGVSmith MarroquinPas encore d'évaluation

- Libro Saldo A Favor Del Export Ad orDocument74 pagesLibro Saldo A Favor Del Export Ad orElvis Coila Vilcanqui100% (1)

- Pueden Ser Impugnados Los Requerimientos de Obligaciones FormalesDocument4 pagesPueden Ser Impugnados Los Requerimientos de Obligaciones FormalesJesús David Izquierdo DíazPas encore d'évaluation

- Agente AduaneroDocument2 pagesAgente Aduanerocatica8912100% (8)

- Doctrina IGVDocument15 pagesDoctrina IGVRonald RafPas encore d'évaluation

- Transferencia A Título Gratuito PDFDocument5 pagesTransferencia A Título Gratuito PDFDavid Ivan Patala PalacioPas encore d'évaluation

- Plan de cuentas para sistemas contables 2024 - 9na ediciónD'EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónPas encore d'évaluation

- Incongruencia y retroacción de actuaciones tributariasD'EverandIncongruencia y retroacción de actuaciones tributariasPas encore d'évaluation

- Ley de La Persona Adulta Mayor. Ley #30490Document32 pagesLey de La Persona Adulta Mayor. Ley #30490monicaPas encore d'évaluation

- Normas Legales: Dición XtraordinariaDocument7 pagesNormas Legales: Dición XtraordinariaLR SoniaPas encore d'évaluation

- Or Agencias Disponibles PDFDocument1 pageOr Agencias Disponibles PDFNefertari GarcesPas encore d'évaluation

- Halogenos PDFDocument19 pagesHalogenos PDFRoosevelt Villalobos Diaz100% (2)

- Citoplasma y CitoesqueletoDocument12 pagesCitoplasma y CitoesqueletoPariapaza Machaca RonaldPas encore d'évaluation

- Sesion de Aprendizaje EstructuraDocument6 pagesSesion de Aprendizaje EstructuraPariapaza Machaca RonaldPas encore d'évaluation

- 4 3 MateriaDocument6 pages4 3 MateriaPariapaza Machaca RonaldPas encore d'évaluation

- Escritores de La LibertadDocument6 pagesEscritores de La LibertadPariapaza Machaca RonaldPas encore d'évaluation

- El Problema Del EgresadoDocument1 pageEl Problema Del EgresadoPariapaza Machaca RonaldPas encore d'évaluation

- Balance General-Analisis Vertical y HorizontalDocument7 pagesBalance General-Analisis Vertical y Horizontalyubetzys tovarPas encore d'évaluation

- Fact 498 Fsi970908ml5Document1 pageFact 498 Fsi970908ml5Beto AmaPas encore d'évaluation

- Ensayo Pequeño Cerdo CapitalistaDocument8 pagesEnsayo Pequeño Cerdo CapitalistaMarco Antonio100% (1)

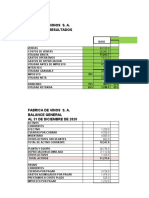

- Planificación Financiera Fabrica de VinosDocument6 pagesPlanificación Financiera Fabrica de VinosLizeth HernándezPas encore d'évaluation

- CONTRADICCIONDocument3 pagesCONTRADICCIONMartin Guerra67% (3)

- Moneda y BancaDocument8 pagesMoneda y BancaWaldo Castillo FañaPas encore d'évaluation

- Gerencia TributariaDocument12 pagesGerencia TributariaEDWIN ALEJANDRO MEDINA JARAMILLOPas encore d'évaluation

- TP Moneda NacionalDocument12 pagesTP Moneda NacionalFranco GallippiPas encore d'évaluation

- Hotel Punto 6-Gestion EmpresarialDocument4 pagesHotel Punto 6-Gestion EmpresarialDEYDI SHARIK FIGUEROA MONTENEGROPas encore d'évaluation

- Inventario Por ValorizacionDocument2 pagesInventario Por ValorizacionRoney MezaPas encore d'évaluation

- Economia Colombiana Taller FinalDocument19 pagesEconomia Colombiana Taller FinalAngelaCastilloPas encore d'évaluation

- Taller IRPDocument67 pagesTaller IRPJulio JoséPas encore d'évaluation

- SFM PDFDocument265 pagesSFM PDFOmar MoralesPas encore d'évaluation

- Escritura de Cesión de Derechos MIÑO ALIAGA (Staff Jurídico)Document4 pagesEscritura de Cesión de Derechos MIÑO ALIAGA (Staff Jurídico)Abogados Online Solo EscriturasPas encore d'évaluation

- Contrato de Arrendamiento FinancieroDocument2 pagesContrato de Arrendamiento FinancieroCristian Anderson Giraldo GarciaPas encore d'évaluation

- Ejercicios de Regla de Descuento para Tercer Grado de SecundariaDocument3 pagesEjercicios de Regla de Descuento para Tercer Grado de SecundariaLuis Enrique Chapoñan Carranza100% (1)

- Caso Practico Semana 1 Contabilidad para GerentesDocument4 pagesCaso Practico Semana 1 Contabilidad para GerentesCamila Hernandez50% (2)

- Art 14 ISRDocument4 pagesArt 14 ISRFernando OlivarríaPas encore d'évaluation

- Ejercicio de Formulacion de ProyectosDocument1 pageEjercicio de Formulacion de ProyectosCarmen Pliego0% (1)

- Evaluacion c5 Inovaciony DesarrolloDocument6 pagesEvaluacion c5 Inovaciony DesarrolloAna AnaPas encore d'évaluation

- Condición - Caso EnronDocument3 pagesCondición - Caso EnronFRANK ANDERSON ALARCoN CRUZPas encore d'évaluation

- Informe Conformidad de LiquidacionesDocument49 pagesInforme Conformidad de LiquidacionesAnonymous xwmDjUV7Pas encore d'évaluation

- E Resumen Cta.X XXX XXXXXXX281 3 Al 31052022Document1 pageE Resumen Cta.X XXX XXXXXXX281 3 Al 31052022Ornella Carolina SangregorioPas encore d'évaluation

- Secfd 20220506 103128Document1 pageSecfd 20220506 103128Jaqueline Gómez VeraPas encore d'évaluation

- Planificacion FarmaceuticaDocument34 pagesPlanificacion FarmaceuticaLil Pereira100% (1)

- Plantilla Ratios Financieros - Tarea Semana 4Document10 pagesPlantilla Ratios Financieros - Tarea Semana 4betsy ysuiza lopezPas encore d'évaluation

- Examén Unidad 2 Matemáticas FinancierasDocument9 pagesExamén Unidad 2 Matemáticas FinancierasLeidy Paola Peralta AvilaPas encore d'évaluation

- Preguntas Generadoras Gerencia FinancieraDocument12 pagesPreguntas Generadoras Gerencia Financierapankari252010Pas encore d'évaluation

- 19 GuiaDocument3 pages19 GuiaKaren RodriguezPas encore d'évaluation

- Sistema de Administración Contable PDFDocument4 pagesSistema de Administración Contable PDFReBes QuispPas encore d'évaluation