Vous aimerez peut-être aussi

- A Diferença Entre CAPEX e OPEXDocument3 pagesA Diferença Entre CAPEX e OPEXRicardo RibeiroPas encore d'évaluation

- Testes de Super e Subavaliação em 16 SituaçõesDocument5 pagesTestes de Super e Subavaliação em 16 SituaçõesRicardo Ribeiro0% (1)

- Notas ExplicativasDocument3 pagesNotas Explicativas4oito100% (1)

- Contrato de ColaboraçãoDocument11 pagesContrato de Colaboraçãowutang86Pas encore d'évaluation

- Estudo de Caso 2-1 Eurodisney PDFDocument11 pagesEstudo de Caso 2-1 Eurodisney PDFFernanda FerreiraPas encore d'évaluation

- Delloite-Guia Demonstracoes Financeiras2010Document88 pagesDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoPas encore d'évaluation

- Aula0 ADM GERAL SPPREV 36790 PDFDocument21 pagesAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesPas encore d'évaluation

- Aula 02Document5 pagesAula 02Turma Peixoto de CastroPas encore d'évaluation

- Investimento e PoupancaDocument2 pagesInvestimento e PoupancaRicardo RibeiroPas encore d'évaluation

- AUDITORIA - ResumoDocument3 pagesAUDITORIA - ResumoRicardo RibeiroPas encore d'évaluation

- CPC21 Demonstrações IntermediariasDocument31 pagesCPC21 Demonstrações IntermediariasRicardo RibeiroPas encore d'évaluation

- Demonstrações Financeiras Natura 2012Document248 pagesDemonstrações Financeiras Natura 2012Ricardo RibeiroPas encore d'évaluation

- Formulário de Referência CEDAE 2014Document339 pagesFormulário de Referência CEDAE 2014Ricardo RibeiroPas encore d'évaluation

- Aula7 PercepcaovisualDocument51 pagesAula7 PercepcaovisualRicardo RibeiroPas encore d'évaluation

- Perícia Contábil como ProvaDocument7 pagesPerícia Contábil como ProvaRicardo RibeiroPas encore d'évaluation

- Balanço Patrimonial da Fundação Carmelitana Mário PalmérioDocument53 pagesBalanço Patrimonial da Fundação Carmelitana Mário PalmérioRicardo RibeiroPas encore d'évaluation

- Aula1 PericiaDocument20 pagesAula1 PericiaRicardo RibeiroPas encore d'évaluation

- Cafazseguros2005 Exer3Document14 pagesCafazseguros2005 Exer3Ricardo RibeiroPas encore d'évaluation

- Resumo Obrigações Contratada IN 971 - 09Document11 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroPas encore d'évaluation

- Tabela de Contribuição MensalDocument1 pageTabela de Contribuição MensalRicardo RibeiroPas encore d'évaluation

- Aren2008316 2Document69 pagesAren2008316 2joaquim789Pas encore d'évaluation

- Manual eSocial versão 1Document207 pagesManual eSocial versão 1Ricardo RibeiroPas encore d'évaluation

- Resumo Obrigações Contratada IN 971 - 09Document8 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroPas encore d'évaluation

- SimplesDocument13 pagesSimplesRicardo RibeiroPas encore d'évaluation

- Simples Nacional RoteiroDocument5 pagesSimples Nacional RoteiroRicardo RibeiroPas encore d'évaluation

- Peric Iacon Tab Il 2012Document36 pagesPeric Iacon Tab Il 2012Tainan MoreiraPas encore d'évaluation

- 251Document15 pages251henriquelfariaPas encore d'évaluation

- Slide Palestra Ativo Imobilizado RedesignDocument19 pagesSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroPas encore d'évaluation

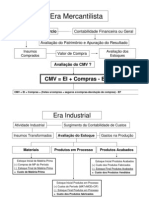

- CmveicomprasDocument13 pagesCmveicomprasRicardo RibeiroPas encore d'évaluation

- Impostos FederaisDocument24 pagesImpostos FederaisRicardo RibeiroPas encore d'évaluation

- Análise Econômica de EmpresasDocument46 pagesAnálise Econômica de EmpresasRicardo RibeiroPas encore d'évaluation

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocument146 pagesA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroPas encore d'évaluation

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocument13 pagesA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroPas encore d'évaluation

- Cenofisco Imobilizado 2012 ContabilizaçãoDocument11 pagesCenofisco Imobilizado 2012 ContabilizaçãoSolange AlexandrePas encore d'évaluation

- Módulo de Impressão de Declarações Assinadas MIDASDocument3 pagesMódulo de Impressão de Declarações Assinadas MIDASEuler PanseriPas encore d'évaluation

- Irpf A 2023 2022 Dec PDFDocument8 pagesIrpf A 2023 2022 Dec PDFAdryan RyanPas encore d'évaluation

- Política de crédito e cobrança de empresa de alumíniosDocument15 pagesPolítica de crédito e cobrança de empresa de alumíniosNorthon MottaPas encore d'évaluation

- Dicas Exercícios Liquidez e EndividamentoDocument6 pagesDicas Exercícios Liquidez e EndividamentoCarlos PedroPas encore d'évaluation

- Modelos de carta de cobrançaDocument7 pagesModelos de carta de cobrançaDanilo MilhomemPas encore d'évaluation

- Teoria Positiva da Contabilidade: revisão dos fundamentos após 10 anosDocument2 pagesTeoria Positiva da Contabilidade: revisão dos fundamentos após 10 anosOdival Martins PereiraPas encore d'évaluation

- A Nova Contabilidade Pública e suas principais mudançasDocument93 pagesA Nova Contabilidade Pública e suas principais mudançasUorisson100% (2)

- Perspectivas 2010 - A Política Monetária em 2010Document2 pagesPerspectivas 2010 - A Política Monetária em 2010vmjuniorPas encore d'évaluation

- Modelo Inicial FGTSDocument9 pagesModelo Inicial FGTSurssulasantosPas encore d'évaluation

- Apostila de Matemática Financeira - Série de PagamentosDocument3 pagesApostila de Matemática Financeira - Série de PagamentosNatália DaniloPas encore d'évaluation

- Gitman 12e 525314 IM ch12 1Document38 pagesGitman 12e 525314 IM ch12 1MjcPas encore d'évaluation

- Um Balanço Dos Nossos Fundos Recomendados em 2020 - Spiti11012021Document28 pagesUm Balanço Dos Nossos Fundos Recomendados em 2020 - Spiti11012021Roney Andrade PortoPas encore d'évaluation

- Gás Natural para Condomínio ComercialDocument2 pagesGás Natural para Condomínio ComercialRafael LuzPas encore d'évaluation

- Rafael Toro Livro 2 CeaDocument161 pagesRafael Toro Livro 2 CeaFlaviana GuaitaPas encore d'évaluation

- Análise Risco InvestimentosDocument11 pagesAnálise Risco InvestimentosJoao Gilberto AbreuPas encore d'évaluation

- Oficial Book de Dólar Apresentação Slides MentoriaDocument72 pagesOficial Book de Dólar Apresentação Slides Mentoriathi_abras8030100% (3)

- M7 Material Revisão - GabaritoDocument25 pagesM7 Material Revisão - GabaritoTais SoaresPas encore d'évaluation

- Crédito emergencial para MEI e MPEDocument17 pagesCrédito emergencial para MEI e MPEPaulo Ferreira Lima LimaPas encore d'évaluation

- Contrato rateio serviçosDocument2 pagesContrato rateio serviçosEduardo Gonçalves PegoPas encore d'évaluation

- Relatorioapresen1929sopa PDFDocument479 pagesRelatorioapresen1929sopa PDFAlessandro DornelosPas encore d'évaluation

- Atividade Formativa Contratos e Responsabilidade CivilDocument3 pagesAtividade Formativa Contratos e Responsabilidade CivilMichelle VieiraPas encore d'évaluation

- História do INPSDocument1 pageHistória do INPSJoaquim Barbosa AguardemPas encore d'évaluation

- Parecer Jurídico sobre atuação de correspondente bancárioDocument3 pagesParecer Jurídico sobre atuação de correspondente bancárioClara NascimentoPas encore d'évaluation

- Como Contabilizar Venda de MercadoriasDocument3 pagesComo Contabilizar Venda de MercadoriasHélio CandidoPas encore d'évaluation

- Sequencias, P.A P.G. e Matematica FinanceiraDocument2 pagesSequencias, P.A P.G. e Matematica FinanceiraLucas MPas encore d'évaluation

- Boleto 160131842309002022011 Competencia 09-2022Document1 pageBoleto 160131842309002022011 Competencia 09-2022LUCASPas encore d'évaluation