Vous aimerez peut-être aussi

- Delloite-Guia Demonstracoes Financeiras2010Document88 pagesDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoPas encore d'évaluation

- Aula0 ADM GERAL SPPREV 36790 PDFDocument21 pagesAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesPas encore d'évaluation

- Formulário de Referência CEDAE 2014Document339 pagesFormulário de Referência CEDAE 2014Ricardo RibeiroPas encore d'évaluation

- Balanço Patrimonial da Fundação Carmelitana Mário PalmérioDocument53 pagesBalanço Patrimonial da Fundação Carmelitana Mário PalmérioRicardo RibeiroPas encore d'évaluation

- CPC21 Demonstrações IntermediariasDocument31 pagesCPC21 Demonstrações IntermediariasRicardo RibeiroPas encore d'évaluation

- Aula7 PercepcaovisualDocument51 pagesAula7 PercepcaovisualRicardo RibeiroPas encore d'évaluation

- AUDITORIA - ResumoDocument3 pagesAUDITORIA - ResumoRicardo RibeiroPas encore d'évaluation

- Aula1 PericiaDocument20 pagesAula1 PericiaRicardo RibeiroPas encore d'évaluation

- Demonstrações Financeiras Natura 2012Document248 pagesDemonstrações Financeiras Natura 2012Ricardo RibeiroPas encore d'évaluation

- Perícia Contábil como ProvaDocument7 pagesPerícia Contábil como ProvaRicardo RibeiroPas encore d'évaluation

- Aula 02Document5 pagesAula 02Turma Peixoto de CastroPas encore d'évaluation

- Investimento e PoupancaDocument2 pagesInvestimento e PoupancaRicardo RibeiroPas encore d'évaluation

- A Diferença Entre CAPEX e OPEXDocument3 pagesA Diferença Entre CAPEX e OPEXRicardo RibeiroPas encore d'évaluation

- Resumo Obrigações Contratada IN 971 - 09Document8 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroPas encore d'évaluation

- Resumo Obrigações Contratada IN 971 - 09Document11 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroPas encore d'évaluation

- Análise Econômica de EmpresasDocument46 pagesAnálise Econômica de EmpresasRicardo RibeiroPas encore d'évaluation

- Cafazseguros2005 Exer3Document14 pagesCafazseguros2005 Exer3Ricardo RibeiroPas encore d'évaluation

- Aren2008316 2Document69 pagesAren2008316 2joaquim789Pas encore d'évaluation

- Simples Nacional RoteiroDocument5 pagesSimples Nacional RoteiroRicardo RibeiroPas encore d'évaluation

- Manual eSocial versão 1Document207 pagesManual eSocial versão 1Ricardo RibeiroPas encore d'évaluation

- SimplesDocument13 pagesSimplesRicardo RibeiroPas encore d'évaluation

- Tabela de Contribuição MensalDocument1 pageTabela de Contribuição MensalRicardo RibeiroPas encore d'évaluation

- Peric Iacon Tab Il 2012Document36 pagesPeric Iacon Tab Il 2012Tainan MoreiraPas encore d'évaluation

- Testes de Super e Subavaliação em 16 SituaçõesDocument5 pagesTestes de Super e Subavaliação em 16 SituaçõesRicardo Ribeiro0% (1)

- Slide Palestra Ativo Imobilizado RedesignDocument19 pagesSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroPas encore d'évaluation

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocument146 pagesA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroPas encore d'évaluation

- Impostos FederaisDocument24 pagesImpostos FederaisRicardo RibeiroPas encore d'évaluation

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocument13 pagesA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroPas encore d'évaluation

- 251Document15 pages251henriquelfariaPas encore d'évaluation

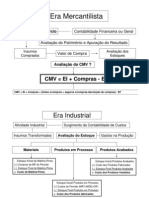

- CmveicomprasDocument13 pagesCmveicomprasRicardo RibeiroPas encore d'évaluation

- Orçamento do Estado Português: Princípios e Compromissos da UEDocument3 pagesOrçamento do Estado Português: Princípios e Compromissos da UEMarceloPas encore d'évaluation

- Zoneamento Ambiental em Área Urbana de AracruzDocument53 pagesZoneamento Ambiental em Área Urbana de AracruzRubiene CallegarioPas encore d'évaluation

- M.M.F 1Document34 pagesM.M.F 1Jessica Felix RodriguesPas encore d'évaluation

- ESMAIA - Panfleto Curso Profissional de TurismoDocument2 pagesESMAIA - Panfleto Curso Profissional de TurismoJose DiasPas encore d'évaluation

- Treinamento EstratégicoDocument17 pagesTreinamento EstratégicoIzaizaizaizaPas encore d'évaluation

- Caso prático economia I - Vantagem comparativa leiteDocument2 pagesCaso prático economia I - Vantagem comparativa leiteInês MartinsPas encore d'évaluation

- Principios Gestao (1) .PDF - António Evaristo PDFDocument15 pagesPrincipios Gestao (1) .PDF - António Evaristo PDFPatrícia BaptistaPas encore d'évaluation

- AULA 24 Como Calcular o Preço de Venda Do Seu Produto Ou ServiçoDocument13 pagesAULA 24 Como Calcular o Preço de Venda Do Seu Produto Ou Serviçorgs2001Pas encore d'évaluation

- Humanização HospitalarDocument31 pagesHumanização HospitalarMardones OliveiraPas encore d'évaluation

- Quem Faz A Qualidade.Document1 pageQuem Faz A Qualidade.faelnetoPas encore d'évaluation

- O valor da marca e sua importância para o sucesso empresarialDocument4 pagesO valor da marca e sua importância para o sucesso empresarialEmily AgostiniPas encore d'évaluation

- Cartilha de Orientação Construção CivilDocument27 pagesCartilha de Orientação Construção CivilAndreane M. MarquesPas encore d'évaluation

- Inventário Turístico de OriximináDocument263 pagesInventário Turístico de OriximinálenicolinoPas encore d'évaluation

- Proposta Comercial de ServiçosDocument3 pagesProposta Comercial de ServiçosFlávio Mendonça RodriguesPas encore d'évaluation

- A Voz Dos MineirosDocument8 pagesA Voz Dos MineirosJeronimo CastroPas encore d'évaluation

- Resolucao ANTT 5232 de 14 12 2016Document2 pagesResolucao ANTT 5232 de 14 12 2016Paras Kumar SinghPas encore d'évaluation

- Evolução Histórica Do Direito EmpresarialDocument10 pagesEvolução Histórica Do Direito EmpresarialMauricio ViccenttePas encore d'évaluation

- As Tendências Da Política de Assistência SocialDocument9 pagesAs Tendências Da Política de Assistência SocialJoao VictorPas encore d'évaluation

- Planeamento Regional e Urbano de BelmonteDocument24 pagesPlaneamento Regional e Urbano de BelmonteJoão ToméPas encore d'évaluation

- Processo de trabalho assistente socialDocument35 pagesProcesso de trabalho assistente socialKelly Cristina RibeiroPas encore d'évaluation

- Diário de Obra 25-11-2022Document1 pageDiário de Obra 25-11-2022Hermen dos Santos - CANAL OUSADÍAPas encore d'évaluation

- III Congresso Brasileiro de Rochas Ornamentais e Do VI Simposio de Rochas Ornamentais Do Nordeste PDFDocument379 pagesIII Congresso Brasileiro de Rochas Ornamentais e Do VI Simposio de Rochas Ornamentais Do Nordeste PDFPaulo Thales PereiraPas encore d'évaluation

- Questões Legislação SUS HUB IBFCDocument15 pagesQuestões Legislação SUS HUB IBFCMaria Raquel Montanha MontanhaPas encore d'évaluation

- Importância do solo na construção civilDocument3 pagesImportância do solo na construção civilZeDoChaaPas encore d'évaluation

- Labini - Oligopólio e Progresso Técnico PDFDocument413 pagesLabini - Oligopólio e Progresso Técnico PDFdcrocha0% (1)

- Bwc08 GuiaDocument2 pagesBwc08 GuiafredkspPas encore d'évaluation

- Lei Orgânica Do Município Do Rio de Janeiro ComentadoDocument218 pagesLei Orgânica Do Município Do Rio de Janeiro ComentadoVictor Bello AcciolyPas encore d'évaluation

- A Economia Na AntiguidadeDocument8 pagesA Economia Na AntiguidadeGiovanna Luisa Alfenas33% (3)

- Diario Oficial 2015-09-25 Completo PDFDocument96 pagesDiario Oficial 2015-09-25 Completo PDFOtavio PinhoPas encore d'évaluation