Vous aimerez peut-être aussi

- Auditoria de Cuentas Por CobrarDocument5 pagesAuditoria de Cuentas Por CobrarjosePas encore d'évaluation

- Dictamen de Auditoria Farmaceutica de Colombia S.A.Document22 pagesDictamen de Auditoria Farmaceutica de Colombia S.A.Rocio Rojas RamirezPas encore d'évaluation

- Dictamen Con SalvedadesDocument7 pagesDictamen Con SalvedadesRodrigo Flores MamaniPas encore d'évaluation

- Carta de Compromiso de AuditoriaDocument2 pagesCarta de Compromiso de AuditoriaShirley Reynaldo ChumpitazPas encore d'évaluation

- Arbol de ProblemasDocument1 pageArbol de ProblemasElsa Santos tocasPas encore d'évaluation

- Modelo de Carta de Encargo de AuditoríaDocument2 pagesModelo de Carta de Encargo de Auditoríajuliana OspinaPas encore d'évaluation

- Copia de Caja y Bancos DefinitivoDocument27 pagesCopia de Caja y Bancos DefinitivoabneramPas encore d'évaluation

- Investigacion Normas Internacionales para El Ejercicio Profesional de Auditoria InternaDocument22 pagesInvestigacion Normas Internacionales para El Ejercicio Profesional de Auditoria InternaRaúl Guerra MonasterioPas encore d'évaluation

- GUIA Contabilidad IIIDocument137 pagesGUIA Contabilidad IIIAngel Emilio Rosario50% (2)

- 8 Planillas Sumaria y Analiticas 2016Document25 pages8 Planillas Sumaria y Analiticas 2016claudia solerPas encore d'évaluation

- AuditoriaaaaaaaaaaaaDocument31 pagesAuditoriaaaaaaaaaaaaJasmin EMPas encore d'évaluation

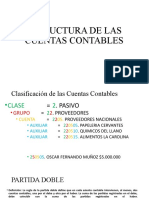

- Estructura de Las Cuentas ContablesDocument6 pagesEstructura de Las Cuentas ContablesDerly Fernanda Lopez MendezPas encore d'évaluation

- Erika FormatosDocument4 pagesErika FormatosJefferson Wladimir Quinatoa EstradaPas encore d'évaluation

- Anexo 2 Contrato de Auditoría 1 1Document2 pagesAnexo 2 Contrato de Auditoría 1 1Anonymous tL5J35Pas encore d'évaluation

- SAS 82 Aspectos Del Fraude en Una AuditoDocument3 pagesSAS 82 Aspectos Del Fraude en Una AuditoLilia NuñezPas encore d'évaluation

- Sumaria de DisponibleDocument2 pagesSumaria de DisponibleSmruizmaPas encore d'évaluation

- Técnicas y procedimientos de auditoríaDocument10 pagesTécnicas y procedimientos de auditoríaSunnyAlondraPas encore d'évaluation

- 3 Inventarios Practica 2019Document16 pages3 Inventarios Practica 2019Fredy MontenegroPas encore d'évaluation

- Modelo Conciliacion BancariaDocument1 pageModelo Conciliacion BancariaCarlos Ediver Arias Restrepo100% (1)

- La Paz Confirmacion de Saldos ExigibleDocument5 pagesLa Paz Confirmacion de Saldos ExigibleIvan Lopez OtazoPas encore d'évaluation

- Formato Informe Control InternoDocument3 pagesFormato Informe Control InternoJelenHernandezPas encore d'évaluation

- Programas de Auditoria FinancieraDocument79 pagesProgramas de Auditoria FinancieraJhon McClane SuarezPas encore d'évaluation

- Normas internacionales auditoría interna NIEPAIDocument10 pagesNormas internacionales auditoría interna NIEPAIHugo DanPas encore d'évaluation

- Plantilla Papeles de TrabajoDocument2 pagesPlantilla Papeles de TrabajoGustavo Flores LópezPas encore d'évaluation

- Abstencion de OpinionDocument33 pagesAbstencion de OpinioncctoscanoPas encore d'évaluation

- Antecedentestrabajo PenalDocument8 pagesAntecedentestrabajo PenalEugenia Espinoza SalasPas encore d'évaluation

- Ejemplo de Parrafo de Enfasis SALVAVIDASDocument2 pagesEjemplo de Parrafo de Enfasis SALVAVIDASLucia Garcia100% (2)

- Programa de Auditoria. SuplementosDocument3 pagesPrograma de Auditoria. SuplementosabrahfgtPas encore d'évaluation

- Auditoría estados financieros YANAC SAC 31.12.12Document25 pagesAuditoría estados financieros YANAC SAC 31.12.12Yoselin Guevara0% (1)

- Programa de Auditoria Caja y BancosDocument4 pagesPrograma de Auditoria Caja y BancosCarlos Perez100% (1)

- Tema 2 ForenseDocument24 pagesTema 2 ForenseSandy YauinPas encore d'évaluation

- Cuestionario de Control Interno, Programa de AuditoriaDocument4 pagesCuestionario de Control Interno, Programa de AuditoriaArnoldo Sontay de Leon100% (1)

- Formatos PasivosDocument25 pagesFormatos PasivosLizeth LopezPas encore d'évaluation

- ENFOQUE AL ANALISIS DEL DICEÑO DE AUDITORIA SAYCO Guber 2Document6 pagesENFOQUE AL ANALISIS DEL DICEÑO DE AUDITORIA SAYCO Guber 2David0% (1)

- Auditoría financiera de cuentas por cobrarDocument1 pageAuditoría financiera de cuentas por cobrarHelen Gonzales michelPas encore d'évaluation

- Memorando de Planificacion de Auditoria Del Balance GeneralDocument10 pagesMemorando de Planificacion de Auditoria Del Balance GeneralDaniel VelascoPas encore d'évaluation

- Auditoria Financiera Cpa II 2021Document21 pagesAuditoria Financiera Cpa II 2021Violeta Panozo uriaPas encore d'évaluation

- Modelo de Planilla SubSumaria PDFDocument1 pageModelo de Planilla SubSumaria PDF11monicaPas encore d'évaluation

- Taller de Auditoria Aplicación Práctica: DisponibilidadesDocument6 pagesTaller de Auditoria Aplicación Práctica: Disponibilidadesluisgustavopomamarzana sonyPas encore d'évaluation

- Papeles de Trabajo Activo-Propiedades Planta y EquipoDocument46 pagesPapeles de Trabajo Activo-Propiedades Planta y EquipoElizabeth VelasquezPas encore d'évaluation

- Caratula Papeles de TrabajoDocument1 pageCaratula Papeles de TrabajoEfrainRodrigoAjataPas encore d'évaluation

- Nia 300-400-500-600Document42 pagesNia 300-400-500-600Christian Vargas100% (2)

- Planillas de Enfoque de AuditoriaDocument2 pagesPlanillas de Enfoque de AuditoriamariaPas encore d'évaluation

- Casos Prácticos NO 4Document6 pagesCasos Prácticos NO 4HAYDA OBANDOPas encore d'évaluation

- ContabilidadGubernamentalDocument13 pagesContabilidadGubernamentalAlejandra Jazmin L PerezPas encore d'évaluation

- 03 Caja y Bancos Sub Analíticas y AjustesDocument7 pages03 Caja y Bancos Sub Analíticas y AjustesBelencita ArguetaPas encore d'évaluation

- Auditoría COOPSAMADocument3 pagesAuditoría COOPSAMAMarlin Gutierrez0% (1)

- Capacitacion PBDDocument72 pagesCapacitacion PBDELIASPas encore d'évaluation

- Contabilidad BancariaDocument49 pagesContabilidad BancariaJared MendozaPas encore d'évaluation

- Auditoria GastosDocument52 pagesAuditoria GastosDavidPas encore d'évaluation

- Legajo ResumenDocument81 pagesLegajo ResumenGustavo LimaPas encore d'évaluation

- Normas de Aud EspecialDocument16 pagesNormas de Aud EspecialGioo Guti BotelloPas encore d'évaluation

- Ejercicio Resuelto 1 EEPDocument9 pagesEjercicio Resuelto 1 EEPNilza Leandra Saavedra GonzalesPas encore d'évaluation

- Circularizacion de Cuentas Por PagarDocument28 pagesCircularizacion de Cuentas Por Pagarsandra medranoPas encore d'évaluation

- 00 Memorando de PlanificaciónDocument14 pages00 Memorando de PlanificaciónPame ScPas encore d'évaluation

- Capitulo Iii IvaDocument33 pagesCapitulo Iii IvaDAYANA KAROLAY GARCIA VILLARROELPas encore d'évaluation

- CISDocument25 pagesCISJohann GonzalesPas encore d'évaluation

- 3.4.4.1 Activo FijoDocument44 pages3.4.4.1 Activo FijoDesarrolladores0% (1)

- Contrato de Seguro - WikipediaDocument29 pagesContrato de Seguro - WikipediaReinaldo MujicaPas encore d'évaluation

- Procedimiento de Circularizacion - TrabajoDocument9 pagesProcedimiento de Circularizacion - TrabajoManuel CuevaPas encore d'évaluation

- Nia 230Document4 pagesNia 230julioPas encore d'évaluation

- Taller 2 de Cuentas Por Cobrar TerminadoDocument8 pagesTaller 2 de Cuentas Por Cobrar Terminadotommy vasquezPas encore d'évaluation

- Nic 37 Provisiones, Pasivos Contingentes CPTDocument44 pagesNic 37 Provisiones, Pasivos Contingentes CPTCristian ZeladaPas encore d'évaluation

- Flujo de efectivo y ratios financieros LOS ALAMOS III SAC 2004Document3 pagesFlujo de efectivo y ratios financieros LOS ALAMOS III SAC 2004RonaldCorderoPas encore d'évaluation

- Actualizado Catedrá RAZONES SIMPLES ARCADocument107 pagesActualizado Catedrá RAZONES SIMPLES ARCAEUSEBIO MONTES PAUDAPas encore d'évaluation

- Contabilización ActivosDocument3 pagesContabilización ActivosCarmelino PedroPas encore d'évaluation

- Certificacion Laboral LeidyDocument2 pagesCertificacion Laboral LeidyYefry SanabriaPas encore d'évaluation

- La Federacion de Colegios de Contadores Públicos de Venezuela Ha Emitido A Través Del TiempoDocument4 pagesLa Federacion de Colegios de Contadores Públicos de Venezuela Ha Emitido A Través Del TiempoCarlosGalindezPas encore d'évaluation

- ELEMENTOS DEL Costo ContabilidadDocument3 pagesELEMENTOS DEL Costo ContabilidadJESIKA JULIETH OSPINA TORREGLOSAPas encore d'évaluation

- Historia del dinero y la contabilidadDocument20 pagesHistoria del dinero y la contabilidadXITOX aularPas encore d'évaluation

- Ciclo de TransaccionesDocument10 pagesCiclo de Transaccionesfernando monroyPas encore d'évaluation

- Exame Final SUMADI Sistema Contable I-2Document4 pagesExame Final SUMADI Sistema Contable I-2Hugo BarreraPas encore d'évaluation

- Contrato Profesional Contrato de Locación de Servicios de Auditoría IntroducciónDocument7 pagesContrato Profesional Contrato de Locación de Servicios de Auditoría IntroducciónLili Jara GuevaraPas encore d'évaluation

- Actividad de Aprendizaje Unidad 3Document14 pagesActividad de Aprendizaje Unidad 3Jorge caro OrtegaPas encore d'évaluation

- Estatutos para FundacionDocument7 pagesEstatutos para FundacionAlexander mosqueraPas encore d'évaluation

- CMAC-Contabilidad cajas municipalesDocument3 pagesCMAC-Contabilidad cajas municipalesederPas encore d'évaluation

- Plan de Estudios 2020 - Contabilidad y FinanzasDocument38 pagesPlan de Estudios 2020 - Contabilidad y FinanzasChristian SánchezPas encore d'évaluation

- Tarea 2 Sistema 1Document7 pagesTarea 2 Sistema 1Franyely Batista ColonPas encore d'évaluation

- Evidencia de Aprendizaje: Nombre de La MateriaDocument4 pagesEvidencia de Aprendizaje: Nombre de La Materializ karina chavez rodriguezPas encore d'évaluation

- Derecho Tributario Trabajo 3Document12 pagesDerecho Tributario Trabajo 3NataliaPas encore d'évaluation

- Auditoria Segundo ParcialDocument8 pagesAuditoria Segundo Parcialmilton_dasilva-1Pas encore d'évaluation

- Plan Contable General Empresarial (PCGEDocument7 pagesPlan Contable General Empresarial (PCGEAlex SnesPas encore d'évaluation

- Auto Comisión Rogatoria A SuizaDocument7 pagesAuto Comisión Rogatoria A SuizaPúblico Diario0% (1)

- Taller Materialidad y Hallazgos para OpinionDocument4 pagesTaller Materialidad y Hallazgos para OpinionJorge Wilmar Vasquez MonsalvePas encore d'évaluation

- E SCISIÓNDocument9 pagesE SCISIÓNJazonCMPas encore d'évaluation

- Tesis Ejemplo Tutora QuiñonezDocument122 pagesTesis Ejemplo Tutora QuiñonezCapacitaciones S.APas encore d'évaluation

- CONTABILIDAD GENERAL Actividad 11Document6 pagesCONTABILIDAD GENERAL Actividad 11CARLOS PERDOMOPas encore d'évaluation

- Cuentas y Doctos Por CobrarDocument33 pagesCuentas y Doctos Por CobrarJaime CabreraPas encore d'évaluation

- HIPERMERCADOS TOTTUS S.A - 1-Datos-Peru-20508565934Document64 pagesHIPERMERCADOS TOTTUS S.A - 1-Datos-Peru-20508565934Nelha TllPas encore d'évaluation

- Estrategia financiera global para reducir el costo de capitalDocument14 pagesEstrategia financiera global para reducir el costo de capitalAlvaro Celis FernándezPas encore d'évaluation