Académique Documents

Professionnel Documents

Culture Documents

Apostila ESTATÍSTICA ECONOMICA VANESSA 2008 Completa e Final

Transféré par

Rômulo Dos SantosTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Apostila ESTATÍSTICA ECONOMICA VANESSA 2008 Completa e Final

Transféré par

Rômulo Dos SantosDroits d'auteur :

Formats disponibles

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL

INSTITUTO DE MATEMTICA

DEPARTAMENTO DE ESTATSTICA

APOSTILA:

MAT02207 -

ESTATSTICA ECONMICA

Prof. Vanessa Leotti

(vleotti@yahoo.com.br)

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

2

NDICE

1 MODELO DE REGRESSO LINEAR SIMPLES (MRLS) ................................................................ 4

1.1 INTRODUO REGRESSO.................................................................................................................. 4

1.1.1 RELAES ESTATSTICAS VERSUS DETERMINSTICAS........................................................................... 4

1.2 MODELO DE REGRESSO LINEAR SIMPLES (MRLS)........................................................................... 4

1.2.1 FUNO LINEAR DE REGRESSO POPULACIONAL ................................................................................. 4

1.2.2 FUNO LINEAR DE REGRESSO AMOSTRAL ........................................................................................ 5

1.2.3 PREMISSAS CLSSICAS .......................................................................................................................... 6

1.3 ESTIMAO DOS PARMETROS DO MODELO: MTODO DE MNIMOS QUADRADOS ORDINRIOS

(MQO) .............................................................................................................................................................. 7

1.3.1 SIGNIFICADO DE

1

E

2

..................................................................................................................... 8

1.3.2 PRECISO OU ERRO-PADRO DAS ESTIMATIVAS DE MQO.................................................................... 9

1.3.3 PROPRIEDADES DOS ESTIMADORES DE MQO........................................................................................ 9

1.4 COEFICIENTE DE CORRELAO LINEAR DE PEARSON - R.................................................................. 12

1.5 COEFICIENTE DE DETERMINAO - R

2

................................................................................................ 13

1.6 A PREMISSA DE NORMALIDADE DOS RESDUOS................................................................................... 15

1.7 ESTIMAO POR INTERVALO............................................................................................................... 15

1.7.1 INTERVALOS DE CONFIANA PARA OS COEFICIENTES DE REGRESSO................................................ 15

1.7.2 INTERVALO DE CONFIANA PARA A VARINCIA RESIDUAL................................................................ 17

1.8 TESTES DE HIPTESES .......................................................................................................................... 18

1.8.1 ABORDAGEM DO INTERVALO DE CONFIANA..................................................................................... 18

1.8.2 ABORDAGEM DO TESTE DE SIGNIFICNCIA......................................................................................... 19

1.9 PREVISO .............................................................................................................................................. 21

1.9.1 INTERVALO DE CONFIANA PARA A ESTIMATIVA MDIA DE Y, DADO X = X

0

.................................... 21

1.9.2 INTERVALO DE CONFIANA PARA A ESTIMATIVA INDIVIDUAL DE Y, DADO X = X

0

........................... 22

1.10 ANLISE DE VARINCIA ANOVA................................................................................................... 23

1.10.1 TESTE DE SIGNIFICNCIA PARA O COEFICIENTE DE DETERMINAO................................................ 24

1.11 REGRESSO PELA ORIGEM................................................................................................................. 25

1.12 FORMAS FUNCIONAIS DOS MODELOS DE REGRESSO ...................................................................... 26

1.12.1 MODELO LOG-LINEAR OU LOG-LOG ................................................................................................ 26

1.12.2 MODELOS SEMILOGARTMICOS LOG-LIN E LIN-LOG........................................................................ 26

1.12.3 MODELOS RECPROCOS (INVERSOS) ................................................................................................. 27

2 MODELO DE REGRESSO LINEAR MLTIPLA (MRLM)......................................................... 29

2.1 SIGNIFICADO DOS PARMETROS DO MODELO.................................................................................... 29

2.2 NOTAO MATRICIAL DO MRLM....................................................................................................... 29

2.3 PREMISSAS DO MRLM......................................................................................................................... 30

2.4 MTODO DOS MNIMOS QUADRADOS ORDINRIOS (MQO) ............................................................... 30

2.4.1 VARINCIAS DOS ESTIMADORES DE MQO.......................................................................................... 31

2.5 COEFICIENTE MLTIPLO DE DETERMINAO: R

2

.............................................................................. 33

2.6 COEFICIENTE MLTIPLO DE DETERMINAO AJUSTADO:

2

R

......................................................... 33

2.7 COEFICIENTE DE CORRELAO PARCIAL........................................................................................... 34

2.8 COEFICIENTE DE DETERMINAO PARCIAL....................................................................................... 35

2.9 INTERVALO DE CONFIANA E TESTE DE SIGNIFICNCIA INDIVIDUAL PARA OS COEFICIENTES DE

REGRESSO..................................................................................................................................................... 35

2.10 INTERVALO DE CONFIANA PARA A VARINCIA RESIDUAL............................................................. 36

2.11 TESTE DA SIGNIFICNCIA GERAL DA REGRESSO (ANOVA).......................................................... 37

2.12 CONTRIBUIO MARGINAL OU INCREMENTAL DE UMA VARIVEL EXPLICATIVA......................... 39

2.13 PREVISO NO MRLM......................................................................................................................... 41

2.14 MODELO DE REGRESSO POLINOMIAL ............................................................................................. 42

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

3

2.15 VARIVEIS DUMMIES ......................................................................................................................... 43

2.15.1 REGRESSO SOMENTE COM VARIVEIS DUMMIES (MODELOS ANOVA) ......................................... 43

2.15.2 REGRESSO COM VARIVEIS QUANTITATIVAS E DUMMIES (MODELOS ANCOVA) ........................ 45

2.15.3 EFEITOS DE INTERAO COM O USO DE VARIVEIS BINRIAS.......................................................... 46

2.15.4 O EMPREGO DE VARIVEIS BINRIAS EM ANLISES SAZONAIS ........................................................ 48

2.15.5 MODELOS LOG-LIN E VARIVEIS DUMMIES..................................................................................... 48

3 VIOLAES DAS PREMISSAS DO MODELO DE REGRESSO................................................ 50

3.1 NO-NORMALIDADE DOS RESDUOS .................................................................................................... 50

3.1.1 DETECO........................................................................................................................................... 50

3.1.2 CONSEQNCIAS................................................................................................................................. 52

3.1.3 MEDIDAS CORRETIVAS........................................................................................................................ 52

3.2 MULTICOLINEARIDADE........................................................................................................................ 54

3.2.1 CONSEQNCIAS................................................................................................................................. 55

3.2.2 DETECO........................................................................................................................................... 57

3.2.3 MEDIDAS CORRETIVAS........................................................................................................................ 60

3.3 HETEROCEDASTICIDADE...................................................................................................................... 63

3.3.1 MTODO DOS MNIMOS QUADRADOS GENERALIZADOS (MQG)........................................................ 64

3.3.2 CONSEQNCIAS................................................................................................................................. 64

3.3.3 DETECO........................................................................................................................................... 65

3.3.4 MEDIDAS CORRETIVAS........................................................................................................................ 68

3.4 AUTOCORRELAO.............................................................................................................................. 71

3.4.1 CONSEQNCIAS................................................................................................................................. 73

3.4.2 DETECO........................................................................................................................................... 73

3.4.3 MEDIDAS CORRETIVAS........................................................................................................................ 76

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

4

1 MODELO DE REGRESSO LINEAR SIMPLES (MRLS)

1.1 Introduo Regresso

A anlise de regresso estuda a dependncia de uma varivel, a varivel dependente, em

relao a uma ou mais variveis, as variveis explanatrias ou independentes, com o objetivo de

estimar e/ou prever o valor mdio da primeira em termos de valores conhecidos ou fixados das

segundas.

Pressupe-se implicitamente que as relaes causais, se as houver, entre a varivel

dependente e as explanatrias s se do em uma direo: das variveis explanatrias para a

dependente.

Exemplo: Poderia-se estudar a relao de dependncia do rendimento das lavouras em

relao temperatura, pluviosidade, luz solar ou fertilizante, por exemplo.

1.1.1 Relaes estatsticas versus determinsticas

Na anlise de regresso, estamos preocupados com o que conhecido como dependncia

estatstica, e no funcional ou determinstica, entre as variveis. Nas relaes estatsticas entre

variveis, lidamos essencialmente com variveis aleatrias ou estocsticas, isto , variveis que tm

distribuies probabilsticas. Na dependncia funcional ou determinstica, por outro lado, tambm

lidamos com variveis, mas estas no so aleatrias ou estocsticas.

O exemplo anterior uma dependncia estatstica. J um exemplo de dependncia

determinstica a frmula: lucro bruto = preo x unidades vendidas.

1.2 Modelo de Regresso Linear Simples (MRLS)

Mtodo de ajustamento de uma reta para anlise da relao entre uma varivel independente

(explicativa ou regressora) e uma varivel dependente (explicada ou resposta). Ambas as variveis

so quantitativas. Este modelo tambm conhecido como modelo de duas variveis.

1.2.1 Funo linear de regresso populacional

Denotaremos por

i

Y o valor da varivel dependente para a i-sima observao e

i

X o valor

da varivel independente para a i-sima observao.

Como dito anteriormente, o objetivo da regresso estimar um valor mdio da varivel

dependente com base nos valores conhecidos da varivel explanatria.

Desenho (fertilizante x produtividade):

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

5

Podemos expressar isso matematicamente escrevendo:

( )

i i

X X Y E

2 1

| + =

onde

1

e

2

so chamados de coeficientes de regresso, ou respectivamente, intercepto e

coeficiente angular, e o subscrito i indica os pares de observaes, i = 1, 2, ..., n.

A expresso acima conhecida como funo linear de regresso populacional.

Nem todos os valores de Y caem sobre a reta, existe um desvio em torno de seu valor

esperado, que pode ser denotado por:

( )

i i i

X Y E Y e | =

Ou

( )

i i i

e X Y E Y + = |

O que implica que

i e X Y

i i i

+ + = ,

2 1

O desvio e, tambm conhecido como perturbao aleatria, resduo aleatrio, ou distrbio

aleatrio, um substituto ou representante de todas as variveis que podem afetar Y, mas no

foram includas no modelo de regresso; dos elementos no-previsveis de aleatoriedade e dos erros

de mensurao em Y.

1.2.2 Funo linear de regresso amostral

1

e

2

so parmetros conhecidos apenas se toda a populao fosse pesquisada, ou seja, se

um censo fosse realizado. Entretanto, na prtica, amostras so utilizadas para estimar a funo de

regresso. Assim, temos a funo linear de regresso amostral:

i i

X Y

2 1

+ =

i

Y

um estimador de ( )

i

X Y E | , assim como a distncia

i i i

Y Y e

= estima o resduo e.

Assim, pode-se escrever a funo de regresso amostral como:

i i i i i

e Y e X Y

2 1

+ = + + =

A figura abaixo ilustra as diferenas entre a FRP e FRA:

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

6

Assim, temos duas questes para responder:

- Como obter

1

e

2

?

- Aps

1

e

2

terem sido obtidos, como podemos fazer inferncias sobre os verdadeiros

parmetros

1

e

2

?

1.2.3 Premissas clssicas

Para realizarmos inferncias sobre

1

e

2

, precisamos fazer algumas suposies sobre a

maneira com que X e e influenciam em Y.

[1]: i e X Y

i i i

+ + = ,

2 1

Estabelece que, para cada observao i, existe uma relao linear de dependncia entre uma

varivel explicada observvel, Y, uma varivel explicativa observvel, X e um termo de perturbao

aleatrio no observvel, e.

Ou seja, o modelo linear nos parmetros e nas variveis.

Um exemplo de modelo no linear nas variveis

i i i

e X Y + + =

2

2 1

, e veremos que alguns

casos desse tipo podem ser resolvidos atravs do modelo acima.

Tipos de no-linearidade nas variveis:

Um exemplo de modelo no linear nos parmetros ( )

i i i

e X Y + + =

2

2 1

e no veremos

esse tipo de modelo.

[2]: Os valores de X so fixados em amostragem repetida;

A idia que os valores de X so fixos e se observa os valores de Y correspondentes. Isso

implica que X no uma varivel aleatria.

[3]: ( ) i X e E

i i

= , 0 |

O valor mdio do termo de erro zero. Isso significa que fatores no includos no modelo e,

portanto, agrupados em e, no afetam sistematicamente o valor mdio de Y.

[4]: ( ) i X e Var

i i

= , |

2

A varincia do resduo aleatrio constante (homoscedasticidade: varincias iguais;

heteroscedasticidade: varincias diferentes).

Desenho da heteroscedasticidade:

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

7

[5]: ( )

j i

e e Cov , = 0, j i j i , ,

nula a covarincia entre os resduos aleatrios (ausncia de autocorrelao).

Intuitivamente, a importncia dessa hiptese pode ser explicada do seguinte modo: seja

nossa FRP

t t t

u X Y + + =

2 1

, onde

t

u e

1 t

u apresentam correlao. Ento,

t

Y no depende

apenas de

t

X mas tambm de

1 t

u , que em alguma medida, influencia em

t

u .

[6]: Cov(X

i

, e

i

) = 0;

A covarincia entre o termo de erro e a varivel explicativa nula. Assim, presumimos que

X e e exercem influncias separadas em Y. Isso ocorre automaticamente se X no aleatrio.

Por isso, mesmo se X no for aleatrio, mas for no correlacionado com e, o modelo

vlido.

[7]: O nmero de observaes (n) deve ser maior que o nmero de parmetros a serem estimados;

Ou seja, so necessrios no mnimo 2 pares de observaes para ajustar o modelo postulado em 1.

[8]: A varivel explicativa X assume, no conjunto das observaes, valores no todos iguais, ou

seja, a varivel X no constante na amostra.

[9]: O modelo est corretamente especificado (no h vis ou erro de especificao);

Exemplo de erro de especificao: ajustar uma reta a dados que tem comportamento quadrtico.

[10]: No existe relao linear exata nos regressores (ausncia de multicolinearidade).

Resulta destas hipteses que Y uma varivel aleatria que tem, para todo i, mdia dada por:

E(Y

i

|X

i

) =

1

+

2

X

i

(Implica de 3)

E varincia:

Var(Y

i

|X

i

) =

2

(Implica de 4)

Assim,

1

,

2

e

2

so os parmetros, geralmente desconhecidos, da distribuio de Y.

1.3 Estimao dos parmetros do modelo: Mtodo de Mnimos Quadrados

Ordinrios (MQO)

Dentre os diversos mtodos existentes para estimar os verdadeiros parmetros de funes

estatsticas, no contexto da anlise de regresso, o mtodo dos mnimos quadrados ordinrios

(MQO) um dos mais populares. Para entender esse mtodo ser visto brevemente o princpio dos

mnimos quadrados.

Primeiro, devemos lembrar da definio do resduo estimado, isto :

i i i

Y Y e

= . Ou seja, os

resduos so simplesmente as diferenas entre os valores observados de Y e os estimados.

Queremos determinar a FRA de tal modo que seja to prxima quanto possvel do Y

observado. Para tanto, podemos adotar o seguinte critrio: escolher a FRA para que a soma dos

resduos,

( )

=

i i i

Y Y e

,

seja a menor possvel. Contudo, esse mtodo pode conduzir a resultados incuos e dessa forma,

prefervel adotar o critrio da minimizao dos quadrados dos resduos, isto : ( )

2

2

=

i i i

Y Y e .

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

8

Grfico: Critrio dos mnimos quadrados

Assim, atravs do clculo diferencial (ver demonstrao em Gujarati) o mtodo de MQO nos

fornece as estimativas nicas de

1

e

2

que resultam no menor valor possvel de

i

e . O

processo de diferenciao resulta na resoluo do seguinte sistema de equaes normais:

+ =

+ =

2

2 1

2 1

i i i i

i i

X X Y X

X n Y

onde, n o tamanho da amostra. Resolvendo as equaes normais simultaneamente, obtemos:

( )( )

( )

=

2 2 2

x

xy

X X

Y Y X X

i

i i

e,

X Y

2 1

= ,

onde X e Y so as mdias amostrais de X e Y, ou seja,

n

X

X

= e

n

Y

Y

= ;

e x e y so as variveis em formato desvio, ou seja, X X x

i i

= e Y Y y

i i

= .

1.3.1 Significado de

1

e

2

: valor estimado para Y quando X = 0

2

: acrscimo (ou decrscimo) em Y quando X aumenta 1 unidade. Seu sinal indica se a relao

entre X e Y positiva ou negativa.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

9

1.3.2 Preciso ou erro-padro das estimativas de MQO

As estimativas de MQO so uma funo dos dados amostrais. Mas, como os dados tendem a

mudar de amostra para amostra, as estimativas tambm mudaro. Portanto, necessria alguma

medida da confiabilidade ou preciso dos estimadores

1

e

2

. Em estatstica, a preciso de uma

estimativa medida pelo seu erro-padro, que nada mais do que a raiz quadrada da varincia.

Pode ser mostrado que as varincias e os erros-padro dos estimadores de MQO podem ser

obtidos por:

( ) ( )

+ = =

|

|

\

|

+ = =

2

2

1

2

2

2

1

2

1 1

x

X

n

Ep

x

X

n

Var

( ) ( )

= = = =

2

2

2

2

2

2

2 2

x

Ep

x

Var

onde

2

a varincia de e

i

, segundo a premissa 4, que pode ser estimada atravs da frmula:

2

2

2

=

n

e

, onde

( )

= =

2

2

2 2 2

2

2 2

x

xy

y x y e .

Assim, a partir de uma amostra, podemos estimar as varincias e erros-padro dos

estimadores de MQO apenas substituindo

2

por

2

nas expresses acima:

( ) ( )

+ = =

|

|

\

|

+ = =

2

2

1

2

2

2

1

2

1 1

x

X

n

ep

x

X

n

var

( ) ( )

= = = =

2

2

2

2

2

2

2 2

x

ep

x

var

1.3.3 Propriedades dos estimadores de MQO

1. A reta de regresso sempre passa pelas mdias amostrais de Y e X:

X Y X Y

2 1 2 1

+ = =

2. A soma dos resduos estimados igual a zero: ( ) 0

= =

i i i

Y Y e .

3. Dadas as premissas do MRLS, os estimadores de MQO so os melhores estimadores lineares

no-tendenciosos de seus respectivos parmetros. Isto significa que:

a. Linear: funo linear de Y

b. No-tendencioso: esperana do estimador igual ao verdadeiro valor do parmetro.

c. Tm varincia mnima dentre todos os estimadores lineares no-tendenciosos.

4. So consistentes, pois quanto maior o n, menor sua varincia, ou seja, maior sua preciso.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

10

Exemplo 1. Utilize o mtodo dos mnimos quadrados para estimar a reta de regresso entre

consumo (Y) de pizzas e renda (X) per capita, baseado numa amostra observada de cinco cidades.

Interprete os valores do intercepto e coeficiente angular. Estime tambm as varincias e erros-

padro dos estimadores.

i X Y x y x y xy

1 8 40

2 4 30

3 6 28

4 12 46

5 15 59

Total

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

11

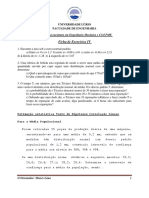

y = 0,8977x + 12,447

R

2

= 0,764

10

12

14

16

18

20

22

24

0 2 4 6 8 10 12 14

N semanas trabalhadas

N

a

u

t

o

m

v

e

i

s

i

n

s

p

e

c

i

o

n

a

d

o

s

Exerccio 1. A tabela a seguir informa quantas semanas (X) seis pessoas trabalharam em um posto

de inspeo de automveis e quantos automveis (Y) cada pessoa inspecionou entre 12hs e 14hs, em

determinado dia.

a) Ajuste o modelo de regresso linear para esses dados, interpretando as estimativas obtidas;

b) Estime as varincias e erros-padro dos estimadores.

X Y

2 13

7 21

9 23

1 14

5 15

12 21

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

12

1.4 Coeficiente de correlao linear de Pearson - r

Supondo que exista algum tipo de relao linear entre as variveis X e Y, uma medida

utilizada para verificar o grau de correlao entre elas o coeficiente de correlao linear de

Pearson, cujo valor amostral dado por:

=

2 2

y x

xy

r

Este coeficiente tem a propriedade de que: 1 1 + r .

Grfico: Tipos de correlao

Obs: o verdadeiro valor da correlao linear (desconhecido) representado pela letra (r).

Exemplo 2. Calcular e interpretar o coeficiente de correlao linear de Pearson para os dados do

Exemplo 1.

Exerccio 2. Calcular e interpretar o coeficiente de correlao linear de Pearson para os dados do

Exerccio 1.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

13

1.5 Coeficiente de determinao - r

2

Apesar de ser diretamente ligado ao coeficiente de correlao, o coeficiente de determinao

possui uma interpretao bastante distinta. uma medida para verificar a qualidade do ajuste de

uma regresso, ou seja, o quo bem a reta de regresso se ajusta aos dados. Quando ajustamos

uma reta, esperamos que os resduos em torno da linha sejam os menores possveis. Ento, quanto

mais prximos da reta os resduos estiverem, melhor ser o grau de ajuste e essa a informao que

o coeficiente de determinao sintetiza.

Lembrando da FRA

i i i

e Y Y

+ = , adicionando-se a mdia de Y dos dois lados, tem-se:

( )

i i i i

Y Y Y Y Y Y

+ =

Elevando ao quadrado ambos os lados e somando ao longo da amostra, obtemos:

( ) ( ) ( )

+ =

2 2

2

i i i i

Y Y Y Y Y Y

SQT = SQE + SQR

onde SQT a soma de quadrados total, SQE a soma de quadrados explicados pela regresso e

SQR a soma de quadrados de resduos. Ou seja, a variao total dos valores observados de Y em

torno de sua mdia pode ser divida em duas partes: uma atribuvel linha de regresso e a outra, a

foras aleatrias porque nem todas as observaes de Y se situam sobre a linha.

Grfico. Decomposio da soma de quadrados total

Definimos agora r

2

como:

SQT

SQE

r =

2

ou alternativamente,

SQT

SQR

r =1

2

Assim, o r

2

determina a proporo (percentual) da variao total de Y explicada pela

variao de X (ou pelo modelo de regresso). Seus limites so: 1 0

2

r .

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

14

Frmulas alternativas:

( )

=

|

|

\

|

=

2 2

2

2

2

2

2

2

y x

xy

y

x

r

A relao entre o coeficiente de correlao e o de determinao dada por:

2

r r = .

Exemplo 3. Calcule e interprete o coeficiente de determinao para os dados do Exemplo 1.

Exerccio 3. Calcule e interprete o coeficiente de determinao para os dados do Exerccio 1.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

15

1.6 A premissa de normalidade dos resduos

Para poder fazer inferncias sobre os parmetros do modelo de regresso, devemos fazer

alguma pressuposio sobre a distribuio de probabilidades dos resduos e

i

. Geralmente se supe

que:

[11]: ) , 0 ( ~

2

NID e

i

Isso implica que:

( )

2

1 1

1

, ~

N ;

( )

2

2 2

2

, ~

N ;

( )

( )

2

2 2

2

~

n

n

e

( )

2

2 1

, ~

i i

X N Y + .

1.7 Estimao por intervalo

Vimos anteriormente a estimao pontual dos coeficientes de regresso por MQO. Podemos

nos perguntar: at que ponto essas estimativas so confiveis? Em decorrncia de variaes

amostrais, uma nica estimativa possivelmente ser diferente do verdadeiro valor, embora se espere

que, em amostras repetidas, seu valor mdio seja igual ao verdadeiro valor. Agora, na estatstica, a

confiabilidade de um estimador medida por seu erro-padro. Portanto, em vez de nos embasar

apenas na estimativa pontual, podemos construir um intervalo em torno do estimador pontual,

digamos, de dois ou trs erros-padro de cada lado, de tal modo que esse intervalo tenha, digamos,

95% de probabilidade de incluir o verdadeiro valor do parmetro. Essa a idia que est por trs

dos intervalos de confiana.

No podemos dizer que o verdadeiro valor do parmetro possui tal probabilidade de estar

contido no intervalo. Ele um nmero fixo, ento ou est ou no est no intervalo (probabilidade 0

ou 1).

Depois de observarmos a amostra e calcularmos o intervalo para ela, ele deixa de ser aleatrio

e passa a ser fixo, e ento no podemos mais falar em probabilidade. Trocamos ento a palavra

probabilidade por confiana. Assim, dizemos que tal intervalo possui x de confiana de conter o

verdadeiro valor do parmetro.

1.7.1 Intervalos de confiana para os coeficientes de regresso

Pode-se demonstrar que, se

2

conhecida, os coeficientes do modelo distribuem-se

normalmente. E assim, tem-se:

( ) 1 , 0 ~

N Z

i

i i

=

Contudo, sabemos que a varincia raramente conhecida e devemos estim-la a partir da

amostra. Assim devemos usar a aproximao da normal pela distribuio t de Student com n-2

graus de liberdade, ento:

( ) 2

=

n

i i

t t

i

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

16

Podemos estabelecer um intervalo de confiana tal que:

=

|

|

\

|

1

2

; 2

2

; 2 n n

t t t P

Substituindo-se em t, temos

=

|

|

\

|

2

; 2

2

; 2 n

i i

n

t t P

i

e, com algumas manipulaes, chega-se a

=

|

|

\

|

+

1

2

; 2

2

; 2

i i

n

i i

n

i

t t P

o qual o intervalo de confiana para

i

, e pode ser escrito mais concisamente como:

( )

(

i

n

i i

t para IC

2

; 2

: % 1 100 .

Exemplo 4. Intervalos de 95% de confiana para os coeficientes da regresso do Exemplo 1.

Exerccio 4. Calcule e interprete os IC com 90% e 99% para os coeficientes de regresso para os

dados do Exerccio 1.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

17

1.7.2 Intervalo de confiana para a varincia residual

Vimos que a varivel

( )

( ) 2

2

2

2

2

~

2

= n

n

q

.

Podemos usar essa varivel para estabelecer um intervalo de confiana para a varincia

residual da seguinte forma:

=

|

|

\

|

1

2

2

; 2

2 2

2

1 ; 2 n n

q P

Substituindo-se em q

2

e fazendo-se algumas manipulaes, temos:

( ) ( )

=

|

|

|

\

|

1

2

2

2

1 ; 2

2

2

2

2

; 2

2

n n

n n P

Ou ( ) ( ) ( )

(

(

(

2

2

1 ; 2

2

2

2

; 2

2

2

2 ;

2 : % 1 100

n n

n n para IC .

Exemplo 5. Supondo que temos uma amostra de 10 observaes de duas variveis X e Y, a

varincia estimada de Y foi igual a 42,1591. O IC de 95% para a varincia da estimativa :

Exerccio 5. Calcule e interprete os IC com 90% e 99% para a varincia residual do Exerccio 1.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

18

1.8 Testes de hipteses

O problema do teste estatstico de hipteses pode ser resumido assim: uma dada observao

ou resultado compatvel com alguma hiptese feita ou no? Assim temos a hiptese nula (H

0

) que

testada contra a hiptese alternativa (H

1

), e decidimos sobre a veracidade ou a falsidade da

hiptese nula atravs dos resultados amostrais. Ou seja, a teoria do teste de hipteses cuida da

formulao de regras ou procedimentos a serem adotados para decidir se a hiptese nula deve ser

rejeitada ou no rejeitada. H duas abordagens complementares para a elaborao dessas regras: o

intervalo de confiana e o teste de significncia.

1.8.1 Abordagem do intervalo de confiana

- Teste bilateral ou bicaudal

As hipteses deste teste so:

=

*

1

*

0

:

:

i i

i i

H

H

Por exemplo, poderamos estar interessados em testar as seguintes hipteses:

1. O intercepto do modelo (coeficiente linear) nulo? Ou, a regresso passa pela origem do sistema

coordenado?

=

0 :

0 :

1 1

1 0

H

H

2. A inclinao do modelo (coeficiente angular) nula? Ou, no existe relao linear entre X e Y?

=

0 :

0 :

2 1

2 0

H

H

Em ambos os casos acima, 0

*

=

i

.

Regra de deciso: para um nvel de significncia , estabelea um intervalo de confiana de

( )% 1 100 para

i

. Se

*

i

cair dentro do intervalo de confiana, no rejeite H

0

, caso contrrio,

rejeite.

Em estatstica, quando rejeitamos a hiptese nula, dizemos que nossos resultados foram

estatisticamente significativos.

- Teste unilateral ou unicaudal

s vezes, temos uma forte expectativa a priori ou terica de que a hiptese alternativa seja

unilateral. Um exemplo de teste unilateral :

>

0 :

0 :

2 1

2 0

H

H

.

Por questes de facilidade, veremos testes unilaterais apenas atravs da abordagem dos

testes de significncia.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

19

Exemplo 6: Usando um nvel de significncia de 5%, teste, atravs dos intervalos de confiana, as

hipteses de que o intercepto e o coeficiente angular so significativamente diferentes de zero para

os dados do Exemplo 1.

Exerccio 6: Usando um nvel de significncia de 10%, teste, atravs dos intervalos de confiana, as

hipteses de que o intercepto e o coeficiente angular so significativamente diferentes de zero para

os dados do Exerccio 1.

1.8.2 Abordagem do teste de significncia

A rotina de procedimentos para os testes de significncia pode ser resumida da seguinte

maneira:

a) Escolhe-se o nvel de significncia , em geral 1%, 5% ou 10%;

b) Estabelecer as hipteses e verificar a forma do teste, isto , unilateral ou bilateral;

c) Verificar o valor crtico (valor tabelado), que ser

2

; 2

n

t para um teste bilateral e

; 2 n

t

para um teste unilateral;

d) Calcular o valor amostral da estatstica de teste:

i

i i

t

=

e) Decidir conforme a tabela abaixo:

Tipo de hiptese H

0

H

1

Deciso: rejeitar H

0

se

Bicaudal

*

0

:

i i

H =

*

1

:

i i

H

2

; 2

>

n

t t

Cauda direita

*

0

:

i i

H

*

1

:

i i

H >

; 2

>

n

t t

Cauda esquerda

*

0

:

i i

H

*

1

:

i i

H <

; 2

<

n

t t

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

20

Exemplo 7: Usando um nvel de significncia de 5%, teste, atravs dos testes de significncia, as

hipteses de que o intercepto e o coeficiente angular so significativamente diferentes de zero para

os dados do Exemplo 1.

Exemplo 8: Para os dados do exemplo 1, usando um nvel de significncia de 5%, teste a hiptese

de que o coeficiente angular maior que 1.

Exerccio 7: Considere os dados do Exemplo 1. Em uma pesquisa anterior, um economista havia

estimado o modelo X Y 34 , 2 5 , 15

+ = . Existe diferena significativa entre as estimativas obtidas na

pesquisa anterior e a atual, a 5% de nvel de significncia?

Exerccio 8: Considere os dados do Exerccio 1. A um nvel de significncia de 1%, teste as

hipteses de que o intercepto e o coeficiente angular so maiores que zero.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

21

- O valor-p: definido como o menor nvel de significncia ao qual a hiptese nula pode ser

rejeitada. S pode ser calculado exatamente atravs de mtodos computacionais.

A relao entre o valor-p e o nvel de significncia : se valor-p < , rejeita-se H

0

, caso

contrrio no se rejeita.

1.9 Previso

Um dos principais objetivos da anlise de regresso prever valores de Y com base em

valores conhecidos de X. H dois tipos de previso:

1. Previso para a estimativa mdia de Y dado X=X

0

: Exemplo: Estimar o consumo mdio de pizza

para cidades com renda igual a 7.

( )

0 2 1 0 0

|

X X X Y E de estimador Y + = = =

2. Previso para a estimativa individual de Y dado X=X

0

: Exemplo: Estimar o consumo de pizza

para uma cidade com renda igual a 7.

( )

0 2 1 0 0

|

X X X Y de estimador Y + = = =

1.9.1 Intervalo de confiana para a estimativa mdia de Y, dado X = X

0

( ) ( )

(

m

n

t Y X X Y E IC

: | para % 1 100

2

; 2

0 0

e

|

|

\

|

+ =

2

2

0 2 2

) ( 1

x

X X

n

m

Exemplo 9. Calcular um intervalo com 95% de confiana para o valor mdio de Y, quando X = 100,

para a regresso X Y 5091 , 0 4525 , 24

+ = , obtida de uma amostra de 10 observaes, com 170 = X ,

000 . 33

2

=

x e 159 , 42

2

= .

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

22

1.9.2 Intervalo de confiana para a estimativa individual de Y, dado X = X

0

( ) ( )

(

i

n

t Y X X Y IC

: | para % 1 100

2

; 2

0 0

e

|

|

\

|

+ + =

2

2

0 2 2

) ( 1

1

x

X X

n

i

Exemplo 10. Calcular um intervalo com 95% de confiana para o valor individual de Y, quando X =

100, para a regresso do Exemplo 9.

Alguns cuidados em relao previso:

1. Quanto mais afastados da mdia dos valores observados na amostra for a estimativa,

menos preciso haver.

2. Ao extrapolar as estimativas para valores fora do intervalo dos dados amostrais, no

existem garantias de que a relao entre as variveis manter o mesmo padro

observado na amostra.

Exerccio 9. Calcular os intervalos com 90% de confiana para a estimativa mdia e individual de Y

dado que X = 10 para os dados do Exerccio 1.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

23

1.10 Anlise de Varincia ANOVA

Um mtodo complementar para o estudo da anlise de regresso a anlise de varincia. A

ANOVA verifica se o modelo estimado possui algum grau de explicao sobre a varivel resposta.

No caso de apenas duas variveis (ou seja, MRLS), esse mtodo equivalente ao teste t para testar

se o coeficiente angular do modelo nulo, isto :

=

0 :

0 :

2 1

2 0

H

H

Como j mencionado, possvel particionar as somas de quadrados da seguinte forma:

( ) ( ) ( )

+ =

2 2

2

i i i i

Y Y Y Y Y Y

SQT = SQE + SQR

Ou seja:

SQT: soma de quadrados total, com (n-1) g.l.;

SQE: soma de quadrados explicada pela regresso, com 1 g.l.;

SQR: soma de quadrados dos resduos, com (n-2) g.l..

As somas de quadrados tambm podem ser calculadas atravs das seguintes expresses:

( )

= =

2

2

i i

y Y Y SQT

( )

= =

2 2

2

2

i i

x Y Y SQE

( )

( )

= = = =

2

2

2 2 2

2

2 2

2

x

xy

y x y e Y Y SQR

i i i

A ANOVA utiliza essa relao entre as somas de quadrados geralmente resumida e

analisada atravs da seguinte tabela:

ANOVA

Causas de Variao GL SQ QM F

Devida regresso 1

2 2

2

i

x

1

2 2

2

=

i

x

QME

QMR

QME

Devido aos resduos n-2

i

e

2

2

=

n

e

QMR

i

Total n-1

2

i

y

O valor da estatstica F tem 1 g.l. no numerador e n-2 g.l. no denominador, ou seja:

F ~ F

(1;n-2)

Regra de deciso: Se

( ) 2 ; 1 ;

>

n

F F

, rejeita-se H

0

, caso contrrio no se rejeita.

No caso de apenas duas variveis, deve-se observar que a relao entre as estatsticas t e f

f t =

2

.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

24

Exemplo 11. Utilizando os dados do Exemplo 1, construa a tabela da anlise de varincia e analise

os resultados, considerando um nvel de significncia de 5%.

1.10.1 Teste de significncia para o coeficiente de determinao

Alternativamente, pode-se observar que o teste F para testar a significncia global do

modelo tambm pode ser visto como um teste de significncia para o coeficiente de determinao

r

2

, isto , se o coeficiente de determinao nulo ou no:

2

0

2

1

: 0

: 0

H

H

Atravs de manipulaes algbricas, a tabela ANOVA pode ser re-escrita em termos desse

coeficiente da seguinte forma:

ANOVA

CV GL SQ QM F

Regresso 1

( )

2 2

i

y r

( ) 1

2 2

i

y r

( )

( )

2

2

1

2

r

r n

Resduos n-2

( )( )

2 2

1

i

y r

( )( ) ( ) 2 1

2 2

n y r

i

Total n-1

2

i

y

Exemplo 12. Refazer a tabela de anlise de varincia do exemplo 11 em termos do coeficiente de

determinao.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

25

Exerccio 10.

a) Faa a ANOVA para os dados do Exerccio 1 e analise os resultados.

b) Refaa a ANOVA em termos do coeficiente de determinao e compare os resultados com o item

a).

1.11 Regresso pela origem

Em algumas situaes, a FRP de duas variveis assume a seguinte forma:

i i i

e X Y + =

2

Nesse modelo, o termo do intercepto est ausente ou nulo. Aplicando ento o mtodo de

MQO, obtemos as seguintes frmulas para

2

e sua varincia:

=

2 2

X

XY

,

=

2

2

2

2

X

,

1

2

2

=

n

e

,

( )

=

2

2

2 2

X

XY

Y e

A primeira diferena entre o modelo de regresso pela origem e o modelo com intercepto

que as frmulas para o primeiro envolvem somas brutas das variveis, e no no formato desvio.

A segunda diferena so os graus de liberdade, que passam a ser n 1.

Outra diferena que, no modelo com intercepto 0 =

i

e , j na regresso pela origem, isto

nem sempre acontece.

Alm disso, o r

2

conforme definido anteriormente pode ser negativo nos modelos com

intercepto ausente. Portanto, ele no pode ser usado diretamente nesse caso e tambm necessrio

ajustar os clculos, obtendo o que se chama de r

2

bruto, definido como:

( )

=

2 2

2

2

Y X

XY

r

bruto

.

O r

2

bruto est sempre entre 0 e 1, mas no pode ser comparado diretamente ao valor do r

2

convencional.

Em decorrncia das caractersticas especiais deste modelo, preciso ter grande cautela ao

empreg-lo. A menos que exista uma expectativa a priori muito forte, seria prefervel ater-se ao

modelo com intercepto.

Exemplo 13. Ajustar o modelo de regresso pela origem aos dados do Exemplo 1, calcular o r

2

bruto e testar a hiptese de que existe influncia linear de X em Y, para uma significncia de 5%.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

26

Exerccio 11. Ajustar o modelo de regresso pela origem aos dados do Exerccio 1, calcular o r

2

bruto e testar a hiptese de que existe influncia linear de X em Y, para uma significncia de 5%.

1.12 Formas funcionais dos modelos de regresso

Trabalhamos at agora com um modelo linear nos parmetros e nas variveis. Entretanto,

alguns modelos de regresso bastante usados no so lineares nas variveis, mas o so nos

parmetros. Esses modelos podem ser tornados lineares por meio de transformaes nas variveis.

1.12.1 Modelo Log-Linear ou Log-Log

Modelo de Regresso Exponencial:

( )

i i i

e X Y exp

2

1

=

Este modelo pode ser expresso como:

( ) ( ) ( )

i i i

e X Y + + = ln ln ln

2 1

Se escrevermos ( )

1

ln = , temos o modelo log-linear, que linear nos parmetros mas no

nas variveis:

( ) ( )

i i i

e X Y + + = ln ln

2

Se fizermos, ( )

i i

Y Y ln

*

= e ( )

i i

X X ln

*

= , teremos o MRLS

i i i

e X Y + + =

*

2

*

, que pode ser

estimado por MQO.

A utilidade desse modelo que

2

mede a elasticidade de Y em relao a X, isto , a

variao percentual de Y correspondente a variao de 1% em X. Assim, se Y representa a

quantidade demandada de um bem e X seu preo unitrio,

2

mede a elasticidade preo da

demanda.

Desenhos:

No modelo de 2 variveis, para verificar se o modelo log-linear se ajusta aos dados, traa-se

o diagrama de disperso de ( )

i

Y ln contra ( )

i

X ln e verifica-se se os pontos se aproximam de uma

reta.

1.12.2 Modelos semilogartmicos Log-Lin e Lin-Log

- Modelo Log-Lin

Muitas vezes interessante conhecer a taxa de crescimento de algumas variveis como

populao, PNB, etc. Imagine que desejamos conhecer a taxa de crescimento de uma populao no

perodo t. Denotemos por

t

Y a populao no final do perodo e

0

Y no incio do perodo.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

27

Recordando a frmula de juros compostos, temos que:

( )

t

t

r Y Y + = 1

0

Onde r a taxa de crescimento de Y. Aplicando-se o logaritmo natural nos 2 lados da equao

temos que:

( ) ( ) ( ) r t Y Y

t

+ + = 1 ln ln ln

0

Agora, fazendo ( )

0 1

ln Y = e ( ) r + = 1 ln

2

, temos:

( ) t Y

t 2 1

ln + =

.

Incluindo o termo de erro temos o modelo log-lin:

( )

t t

e t Y + + =

2 1

ln

que pode ser analisado por MQO fazendo-se ( )

t t

Y Y ln

*

= .

Se multiplicarmos

2

por 100 temos a taxa de crescimento de Y.

- Modelo Lin-Log:

No modelo anterior (Log-lin) queremos conhecer o crescimento percentual de Y para uma

variao absoluta em X. O modelo Lin-log serve para conhecermos a variao absoluta em Y para

uma variao percentual em X. Assim,

( )

i i i

e X Y + + = ln

2 1

que pode ser analisado por MQO fazendo-se ( )

i i

X X ln

*

= .

Dividindo-se

2

por 100 tem-se a variao absoluta de Y dada uma variao de 1% em X.

Uma das aplicaes deste modelo so os modelos de despesas de Engel, que verificou que

o total de despesas com alimentao tende a aumentar em PA enquanto as despesas totais

aumentam em PG.

1.12.3 Modelos Recprocos (Inversos)

So do tipo:

i

i

i

e

X

Y +

|

|

\

|

+ =

1

2 1

Se fizermos

|

|

\

|

=

i

i

X

X

1

*

, podemos utilizar MQO.

Este modelo pode assumir formas como (desenhos):

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

28

Como ilustrao pode-se pensar em ajustar um modelo onde a varivel dependente

mortalidade infantil de vrios pases, e a varivel independente o PNB per capita de cada um.

Espera-se que, quanto maior o PNB per capita, menor a mortalidade, mas esta relao no uma

linha reta. Quando PNB aumenta, no incio h uma reduo substancial da mortalidade, mas depois

a queda ameniza.

Uma das aplicaes deste modelo a curva de Phillips, da macroeconomia.

Exemplo 14: Na tabela a seguir, tem-se parte de um conjunto de dados que mostra as despesas com

servios por trimestre, no perodo de 1993 at o 3 trimestre de 1998.

Ano-trimestre t Desp. Serv. (Y) Y*=ln(Y)

1993-I 1 2445,3 7,802

1993-II 2 2455,9 7,806

1993-III 3 2480,0 7,816

1993-IV 4 2494,4 7,822

... ... ... ...

1998-I 21 2829,3 7,948

1998-II 22 2866,8 7,961

1998-III 23 2904,8 7,974

Ajustar um modelo log-lin onde a varivel independente t, e a varivel dependente Y o

mesmo que ajustar um MRLS onde a varivel independente t e a varivel dependente Y*.

Fazendo isso se obtm a equao t Y

t

00743 , 0 7890 , 7

*

+ = , isso indica que em um perodo

que vai do 1 trimestre de 1993 at o 3 trimestre de 1998, as despesas com servios aumentaram a

uma taxa trimestral de 0,743%.

Exerccio 15. Os dados a seguir mostram as despesas com propaganda (X), expressas em

percentagem das despesas totais, e o lucro operacional lquido (Y), expresso em percentagem do

total de vendas, em uma amostra de seis drogarias.

X Y

1,5 3,6

1,0 2,8

2,8 5,4

0,4 1,9

1,3 2,9

2,0 4,3

a) Ajuste a reta de mnimos quadrados que permita predizer o lucro operacional lquido em termos

das despesas com propaganda.

b) Calcule o coeficiente de correlao e interprete.

c) Qual o grau de ajuste do modelo? Interprete.

d) Teste a hiptese nula

2

1,6 contra a hiptese

2

< 1,6, ao nvel de 0,01 de significncia.

e) Construa um intervalo de 99% de confiana para

2

.

f) Construa um intervalo de 90% de confiana para a varincia residual.

g) Construa um intervalo de 95% de confiana para o lucro operacional lquido mdio quando as

despesas com propaganda so de 2,5% da despesa total.

h) possvel utilizar o modelo ajustado para prever o lucro quando as despesas so da ordem de

5%? Nesse caso, o que se deve observar?

i) Ajuste um modelo de regresso que passe pela origem do sistema coordenado e compare os

resultados com o primeiro modelo estimado.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

29

2 MODELO DE REGRESSO LINEAR MLTIPLA (MRLM)

A teoria econmica raramente simples a ponto de explicar o comportamento da varivel de

interesse com base na informao de apenas uma outra varivel explicativa. Dessa forma,

ampliaremos o que j foi discutido para o caso de mais de uma varivel independente. O mais

simples caso de regresso mltipla possui trs variveis, sendo duas explicativas e uma resposta, de

forma que a FRP do modelo de trs variveis dada por:

1 2 2 3 3 i i i i

Y X X e = + + +

Generalizando quando temos k variveis:

i ki k i i i

e X X X Y + + + + + =

3 3 2 2 1

, com i = 1, 2, ..., n.

Nesse modelo:

- As k-1 variveis explicativas so X

2

, X

3

, ..., X

k

, e Y a varivel dependente ou explicada;

- Os e

i

so os erros aleatrios (resduos) que seguem as hipteses clssicas;

-

1

o intercepto;

- Os coeficientes parciais de regresso, desconhecidos, so

2

,

3

, ...,

k

.

2.1 Significado dos parmetros do modelo

-

1

o valor mdio de Y quando X

2

= X

3

= ... = X

k

= 0

-

2

,

3

, ...,

k

:

i

mede a variao de Y, por uma unidade de variao em X

i

, mantendo-se as demais

variveis constantes (ceteris paribus).

2.2 Notao matricial do MRLM

A grande vantagem da lgebra matricial sobre a lgebra escalar que ela oferece um mtodo

compacto para lidar com modelos de regresso envolvendo qualquer nmero de variveis; uma vez

formulado o modelo, a soluo se aplica a uma, duas ou qualquer nmero de variveis.

Seja a FRP para o modelo de k variveis. Essa equao uma expresso abreviada do

seguinte conjunto de n equaes:

1 1 31 3 21 2 1 1

e X X X Y

k k

+ + + + + =

2 2 32 3 22 2 1 2

e X X X Y

k k

+ + + + + =

...

n kn k n n n

e X X X Y + + + + + =

3 3 2 2 1

Em notao matricial, esse conjunto pode ser escrito como:

e

X

Y

(

(

(

(

+

(

(

(

(

(

(

(

(

=

(

(

(

(

n k kn n

k

k

n

e

e

e

X X

X X

X X

Y

Y

Y

2

1

2

1

2

2 22

1 21

2

1

1

1

1

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

30

Assim, a FRP sob a forma matricial ento representada por:

e X Y + =

onde:

Y: o vetor coluna de dimenso (n x 1) de valores observados;

X: a matriz (n x k) de valores observados para as variveis explicativas;

: o vetor (k x 1) de parmetros desconhecidos;

e : representa o vetor (n x 1) de perturbaes (erros) aleatrias.

Obs: as notaes negrito representam formas matriciais.

2.3 Premissas do MRLM

[1]: e X Y + = ;

[2]: 0 ) ( = e E ;

[3]:

n

I ee

2

) ' ( = E , sendo I

n

a matriz identidade de ordem n (hiptese de ausncia de

heteroscedasticidade ou autocorrelao serial);

) ' (ee E a chamada matriz de varincias e covarincias dos resduos aleatrios. Os

elementos na diagonal principal dessa matriz so as varincias, e os elementos fora da diagonal

principal so as covarincias.

[4]: a matriz X no aleatria, isto , consiste em um conjunto de nmeros fixos;

[5]: a raiz caracterstica, ou posto de X k < n (hiptese de ausncia de multicolinearidade);

Isto significa que as colunas da matriz X so linearmente independentes, ou seja, no h uma

relao linear exata entre as variveis X.

[6]: para realizarmos inferncias, necessrio supor que ( )

n

I e

2

; 0 ~ N .

2.4 Mtodo dos mnimos quadrados ordinrios (MQO)

Seja a FRA de k variveis:

i i i ki k i i i

e Y e X X X Y

3 3 2 2 1

+ = + + + + + = ,

que pode ser escrita em notao matricial como:

e Y e X Y

+ = + = .

Da mesma forma que no modelo de duas variveis, os estimadores de MQO podem ser

obtidos atravs da minimizao da soma dos quadrados dos resduos, isto :

( )

=

2

3 3 2 2 1

2

ki k i i i i

X X X Y e .

Em notao matricial, isto equivale a minimizar e ' e , pois:

[ ]

= + + + =

(

(

(

(

=

2 2 2 2

i n 2 1

n

2

1

n 2 1

e e e e

e

e

e

e e e

e ' e

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

31

A aplicao desse mtodo conduz ao vetor de estimadores de mnimos quadrados dos

coeficientes de regresso:

( ) Y X X X ' '

1

=

As matrizes

X X'

e

Y X'

so dadas por:

(

(

(

(

(

(

=

2

3 2

3

2

3 3 2 3

2 3 2

2

2 2

3 2

ki ki i ki i ki

ki i i i i i

ki i i i i i

ki i i

X X X X X X

X X X X X X

X X X X X X

X X X n

X X' e

(

(

(

(

(

(

i ki

i i

i i

i

Y X

Y X

Y X

Y

3

2

' Y X .

Obs: Mtodos para inverter uma matriz

1) Cofatores

Queremos determinar a inversa da matriz A, ou seja, A

-1

. Para isso devemos fazer:

1. Achar o det(A);

2. Obter a matriz de cofatores C, lembrando que: ( )

ij

j i

ij

M c

+

= 1 , onde M

ij

o menor do

elemento da linha i e coluna j, obtido suprimindo-se a linha i e coluna j.

3. Fazer a transposta da matriz de cofatores, C;

4. Dividir cada elemento de C por det(A).

Em resumo: ' C

det(A)

1

A

1

=

.

2) Escalonamento

Escreve-se a matriz identidade do lado da matriz que se quer inverter. Fazem-se operaes

lineares nas linhas at que a primeira matriz se torne a identidade.

2.4.1 Varincias dos estimadores de MQO

Demonstra-se que

( ) ( )

1 2

= X X' Var ,

que a matriz de varincias e covarincias dos estimadores de MQO, que s e conhecida se

2

for

conhecido.

Entretanto, a varincia residual pode ser estimada por:

k n k n

=

Y X' Y Y' e ' e

2

,

onde

=

2

i

Y Y Y' .

Assim, as varincias estimadas dos estimadores de MQO so:

ii

a

i

2 2

= ,

onde

ii

a o elemento da linha i, coluna i, da matriz ( )

1

X X' .

Demonstra-se que o vetor

um estimador linear, no-tendencioso e de varincia mnima.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

32

Exemplo 1. Uma empresa de tele-entrega quer estimar o tempo que seus funcionrios devem levar

at que retornem com uma lista de tarefas concluda. Assim, coletou o tempo de viagem (Y), a

quantidade de km percorridos (X

2

) e o nmero de entregas (X

3

) de cinco de seus moto-boys. Com

os dados a seguir, estime o modelo de regresso linear mltipla, bem como os erros-padro dos

estimadores.

i Y X

2

X

3

Y X

2

X

3

X

2

Y X

3

Y X

2

X

3

1 9,3 100 4

2 4,8 50 3

3 8,9 100 4

4 6,5 100 2

5 4,2 50 2

Total

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

33

Exerccio 1. Seja a amostra abaixo. Estime o MRLM de trs variveis, bem como as varincias e

erros-padro dos estimadores.

Y X

2

X

3

5 1 1

6 2 1

7 3 2

8 4 2

8 5 2

2.5 Coeficiente mltiplo de determinao: R

2

No modelo de k variveis, o coeficiente de determinao mede a proporo da variao em Y

explicada conjuntamente por todas as variveis X. Assim, no MRLM o coeficiente mltiplo de

determinao R

2

definido como:

SQT

SQR

n

SQT

SQE

n

n

R =

= =

= 1

'

1

'

' '

2 2

2

^

2

Y Y Y

e e'

Y Y Y

Y Y X

Obs.: No modelo de duas variveis definimos o coeficiente de correlao (r) como uma medida do

grau da relao entre as variveis. No caso de trs ou mais variveis, h um coeficiente anlogo, o

coeficiente de correlao mltipla (

2

R R = ), que mede a associao entre Y e todas as variveis

explanatrias em conjunto. Embora r possa ser positivo ou negativo, R sempre ser positivo (pois

nem todas as variveis explicativas podem ter relao no mesmo sentido com a varivel resposta).

Na prtica, porm, R tem pouca importncia. A quantidade mais significativa R

2

.

2.6 Coeficiente mltiplo de determinao ajustado:

2

R

Uma propriedade importante do R

2

que ele uma funo no-decrescente do nmero de

variveis explicativas. O R

2

quase invariavelmente aumenta e nunca diminui quando o nmero de

regressores aumenta.

Em vista disto, ao comparar dois modelos de regresso com a mesma varivel dependente,

mas com nmero diferente de variveis X, deveramos escolher o modelo com o R mais alto. Para

comparar dois termos R, preciso levar em conta o nmero de variveis X presentes no modelo.

Isto pode ser feito se considerarmos o coeficiente mltiplo de determinao ajustado, que dado

por:

( )

k n

n

R

n

SQT

k n

SQR

R

=

1

1 1

1

1

2 2

O

2

R pode ser negativo, e neste caso, na prtica, seu valor ser tomado como zero.

Obs.: o

2

R , no a nica forma de correo do R

2

e nem a nica medida para julgar a adequao

de um modelo de regresso, outras medidas conhecidas so o R

2

Modificado, o critrio de

Informao de Akaike e os critrios de Predio de Amemiya.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

34

Exemplo 2. Clculo do R

2

,

2

R para os dados do Exemplo 1.

Exerccio 2. Clculo do R

2

,

2

R para os dados do Exerccio 1.

2.7 Coeficiente de correlao parcial

Na regresso linear mltipla, podemos ter um coeficiente de correlao para cada par de

variveis do modelo. Por exemplo, no modelo de trs variveis, tm-se r

12,

r

13

e r

23.

Esses

coeficientes so denominados de coeficientes de correlao simples, ou de ordem zero. Eles podem

ser calculados conforme a frmula:

( )( )

( ) ( ) ] ][ [

2

2

2

2

2 2

= =

Y Y n X X n

Y X XY n

y x

xy

r

Seja o coeficiente r

12

. Ele no refletir o verdadeiro grau de associao entre Y e X

2

na

presena de X

3

, pelo fato que X

3

provavelmente influencia em Y e X

2

. Para obter um coeficiente de

correlao que reflita o verdadeiro grau da relao entre duas variveis na presena das demais,

necessrio manter a influncia das demais variveis constante. Assim, no modelo com trs

variveis, denota-se:

r

12.3

: coeficiente de correlao parcial entre Y e X

2

, mantendo X

3

constante;

r

13.2

: coeficiente de correlao parcial entre Y e X

3

, mantendo X

2

constante;

r

23.1

: coeficiente de correlao parcial entre X

2

e X

3

mantendo Y constante.

As frmulas de clculo so:

( )( )

2

23

2

13

23 13 12

3 . 12

1 1 r r

r r r

r

= ;

( )( )

13 12 23

13.2

2 2

12 23

1 1

r r r

r

r r

=

e

( )( )

2

13

2

12

13 12 23

1 . 23

1 1 r r

r r r

r

=

r

12.3

, r

12.3

e r

12.3

so os coeficientes de primeira ordem. Se houvessem mais variveis no

modelo, ocorreriam tambm coeficientes de correlao de segunda ordem (r

12.34

), terceira ordem

(r

12.345

) e assim por diante.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

35

2.8 Coeficiente de determinao parcial

Os coeficientes de determinao parciais expressam o grau de explicao que cada varivel

exerce sobre as demais, mantendo constante todos os outros fatores, ou seja:

2

3 . 12

r : o coeficiente de determinao parcial entre Y e X

2

a proporo da variao em Y no

explicada pela varivel X

3

que foi explicada pela incluso de X

2

no modelo.

Os coeficientes de determinao parciais so obtidos simplesmente tomando-se o quadrado

dos coeficientes de correlao parciais correspondentes.

Existe as seguintes relaes entre esses coeficientes e R:

2

23

23 13 12

2

13

2

12 2

1

2

r

r r r r r

R

+

=

( )

2

2 . 13

2

12

2

12

2

1 r r r R + =

( )

2

3 . 12

2

13

2

13

2

1 r r r R + =

Ento,

2

12

2

r R > desde que 0

2

2 . 13

> r . Ou seja, R

2

sempre cresce com a incluso de uma nova

varivel, a menos que 0

2

2 . 13

= r , onde teramos

2

12

2

r R = .

Exemplo 3. Dados r

12

= 0,8822

,

r

13 =

0,8089 e r

23

= 0,4564 para o Exemplo 1, calcular e interpretar

os coeficientes de determinao parciais.

Exerccio 3. Ao se ajustar um modelo de trs variveis, encontrou-se r

12

= 0,3048

,

r

13 =

0,1391 e

r

23

=-0,7043. Calcule e interprete os coeficientes de determinao parciais.

2.9 Intervalo de confiana e teste de significncia individual para os coeficientes

de regresso

Para podermos realizar inferncias, supomos que ( )

n

I e

2

; 0 ~ N . Isso implica que, sob as

hipteses clssicas,

tem distribuio normal multivariada, isto :

( ) ( )

1 2

; ~

X X' N

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

36

E cada

i

tem distribuio marginal tambm normal:

( )

ii i i

a ; ~N

2

com a

ii

sendo o elemento da i-sima linha e i-sima coluna de (XX)

-1

.

Sendo

2

desconhecido, tem-se que:

( ) k n

i i

t t

i

= ~

com

ii

a

i

2 2

e

ii

a

i

2

.

Assim, o intervalo de confiana para cada coeficiente de regresso dado por:

( )

(

i

k n

i i

t para IC

2

;

: % 1 100

Alm disso, utilizamos o procedimento idntico do teste de hipteses para o modelo de duas

variveis para testar a significncia individual dos coeficientes.

Por exemplo, seja o modelo de 3 variveis. Poderia ser interessante testar as hipteses

=

0 :

0 :

2 1

2 0

H

H

.

Neste caso, estaramos avaliando se X

2

tem alguma influncia linear sobre Y, mantendo-se

X

3

constante.

A tabela abaixo nos d a rea de rejeio de cada teste:

Tipo de hiptese H

0

H

1

Deciso: rejeitar H

0

se

Bicaudal

*

0

:

i i

H =

*

1

:

i i

H

2

;

k n

t t

>

Cauda direita

*

0

:

i i

H

*

1

:

i i

H >

; k n

t t

>

Cauda esquerda

*

0

:

i i

H

*

1

:

i i

H <

; k n

t t

<

2.10 Intervalo de confiana para a varincia residual

Na regresso mltipla, sabe-se que

( )

( ) k n

k n

2

2

2

~

.

Assim, o intervalo de confiana para a varincia residual :

( ) ( ) ( )

(

(

(

2

2

1 ;

2

2

2

;

2

2

: % 1 100

k n k n

k n k n para IC .

Exemplo 4. Teste se os coeficientes do modelo de regresso estimado no Exemplo 1 so

significativamente diferentes de zero, para um nvel de significncia de 5%. Alm disso, construa os

intervalos de 95% de confiana para os coeficientes de regresso e para a varincia residual.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

37

Exerccio 4.

a) Teste se os coeficientes do modelo de regresso estimado no Exerccio 1 so significativamente

diferentes de zero, para um nvel de significncia de 5%.

b) Construa um IC de 90% para o coeficiente de X

2

e teste se ele diferente de 1.

c) Teste, a 5% de significncia, se o intercepto maior que 2.

2.11 Teste da significncia geral da regresso (ANOVA)

No teste individual, trabalhamos separadamente com a hiptese de que cada verdadeiro

coeficiente parcial de regresso era zero. Mas vejamos agora a seguinte hiptese:

0 :

3 2 0

= = = =

k

H

Esta hiptese no pode ser testada fazendo-se um teste de significncia para cada coeficiente

parcial. Isto porque, se para cada teste adotamos um nvel de significncia (probabilidade de erro

tipo I), a probabilidade de erro tipo I de todos os testes simultaneamente maior que .

Entretanto, atravs da ANOVA, podemos testar as hipteses abaixo de uma nica vez:

= = = =

. :

0 :

1

3 2 0

zero de diferente dos um menos ao H

H

i

k

A tabela de ANOVA para o modelo de k variveis :

CV GL SQ QM F

Regresso k-1

2

^

' ' Y n Y X

1 k

SQE

QMR

QME

Resduos n-k

Y X Y Y ' ' '

^

k n

SQR

Total n-1

2

' Y n Y Y

Demonstra-se que a estatstica F segue distribuio F de Snedecor com k-1 g.l. no

numerador e n-k g.l. no denominador, ou seja:

F ~ F

(k-1;n-k)

Regra de deciso: Se

( ) k n k

F F

>

; 1 ;

, rejeita-se H

0

, caso contrrio no se rejeita.

Pode-se reescrever a tabela de ANOVA em termos do coeficiente mltiplo de determinao,

R:

CV GL SQ QM F

Regresso k-1

( )

2

2

' Y n R Y Y

1 k

SQE

( )

( )( )

2

2

1 1 R k

R k n

Resduos n-k

( )( )

2

2

' 1 Y n R Y Y

k n

SQR

Total n-1

2

' Y n Y Y

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

38

Novamente, a ANOVA serve para testar tambm as hipteses:

2

0

2

1

: 0

: 0

H

H

onde

2

o coeficiente mltiplo de determinao populacional.

Exemplo 5. Construir a ANOVA, estabelecer as hipteses e proceder ao teste F, a 5% de

significncia, para os dados do Exemplo 1.

Exerccio 5. Construir a ANOVA, estabelecer as hipteses e proceder ao teste F, a 5% de

significncia, para os dados do Exerccio 1.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

39

2.12 Contribuio marginal ou incremental de uma varivel explicativa

Seja um modelo de trs variveis. Imagine que faamos a incluso seqencial de X

2

e X

3

,

isto , primeiro fazemos a regresso entre Y e X

2

e avaliamos sua significncia e ento

acrescentamos X

3

ao modelo para verificar se este contribui com algo (obviamente, a ordem de

entrada pode ser invertida). Com contribuio, queremos dizer que desejamos saber se a incluso da

varivel no modelo aumenta a SQE (e, por conseqncia, R) significativamente em relao

SQR. Essa a contribuio marginal ou incremental de uma varivel explicativa.

A questo da contribuio marginal importante na prtica. Na maioria das pesquisas, o

pesquisador pode no estar totalmente convencido de que valha a pena acrescentar uma varivel X

ao modelo sabendo que vrias outras variveis X j esto presentes no modelo. No se quer incluir

variveis que contribuam muito pouco para a SQE. Contudo, tambm no se quer excluir variveis

que aumentem substancialmente a SQE. Mas como decidir se uma varivel X reduz

significativamente a SQR? A tcnica da ANOVA pode ser empregada para responder essa pergunta.

Primeiramente, fazemos a regresso entre Y e X

2

, produzindo a tabela de ANOVA abaixo:

CV GL SQ QM

Regresso (devido a X

2

) 1 Q

1

=SQE QME

Resduos n-2 SQR QMR

Total n-1 SQT

Aps, acrescentamos X

3

, e produzimos outra tabela de ANOVA:

CV GL SQ QM

Regresso (devido a X

2

e X

3

) 2 Q

3

=SQE QME

Resduos n-3 Q

4

=SQR QMR

Total n-1 Q

5

=SQT

Combinando estas duas tabelas, obtemos:

CV GL SQ QM F

Regresso (devido a X

2

) 1 Q

1

Q

1

/1

Regresso (devido a X

3

) 1 Q

2

= Q

3

Q

1

Q

2

/1 (n-3)Q

2

/Q

4

Regresso (devido a X

2

e X

3

) 2 Q

3

Q

3

/2

Resduos n-3 Q

4

= Q

5

Q

3

Q

4

/(n-3)

Total n-1 Q

5

A estatstica F segue distribuio F com 1 e n-3 graus de liberdade. Se seu valor for

maior que

( ) 3 ; 1 ; n

F

, conclumos que o acrscimo de X

3

ao modelo aumenta significativamente a

SQE, e portanto, R. Assim, deve-se acrescentar X

3

ao modelo.

Este teste tambm poderia ser reformulado em termos dos valores R:

( )

( ) ( ) modelo novo do parmetros de n n R

s regressore novos de n R R

F

novo

velho novo

=

2

2 2

1

.

Observao: o mesmo procedimento poderia ser usado para testar a adio de um grupo de

variveis simultaneamente, com as devidas correes dos graus de liberdade.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

40

Exemplo 6. Para se estudar o comportamento do consumo pessoal nos EUA em certo perodo,

observou-se as variveis despesa de consumo pessoal (Y), renda pessoal disponvel (X

2

) e tempo

medido em anos (X

3

). Observou-se 15 anos (1956 a 1970).

Primeiramente, regrediu-se Y contra X

2

, obtendo-se os seguintes resultados:

( ) ( )

9977 , 0 9978 , 0

2982 , 77 7259 , 2

8812 , 0 762 , 12

2

= =

=

+ =

R R

t

X Y

i i

CV GL SQ QM F

Regresso 1 65898,2353 65898,2353 5947,494

Resduos 13 144,0340 11,0800

Total 14 66042,2693

Ao se incluir X

3

no modelo, obteve-se:

( ) ( ) ( )

9986 , 0 9988 , 0

2246 , 3 9060 , 14 0811 , 4

7363 , 2 7266 , 0 1603 , 53

3 2

= =

=

+ + =

R R

t

X X Y

i i i

CV GL SQ QM F

Regresso 2 65965,1000 32982,5500 5129,319

Resduos 12 77,1693 6,4302

Total 14 66042,2693

Testar se vale a pena acrescentar X

3

ao modelo, para 5% de nvel de significncia.

MAT02207 Estatstica Econmica Prof. Vanessa Leotti

41

Exemplo 7. Seja um conjunto de dados com 20 observaes e 3 variveis independentes (X

2

, X

3

e

X

4

). Em um primeiro momento, ajustou-se a regresso entre Y e X

2

, obtendo-se R = 0,7111. Aps,

ajustou-se o modelo com todas as variveis independentes, obtendo-se R = 0,8013. Testar se o

acrscimo de X

3

e X

4

aumentou significativamente a SQE, a 5%.

Exerccio 6. Com os dados do Exemplo 1, construa a tabela ANOVA para analisar se a incluso de

varivel X

3

na regresso que j possui X

2

significativa a 5% e interprete o resultado.

2.13 Previso no MRLM

No contexto de previso de valores da varivel dependente, temos novamente 2 tipos de

previso: mdia e individual.

Dado o vetor de valores das variveis X para os quais queremos prever Y:

[ ]

k

X X X

0 03 02

'

0

1 = X ,

desejamos prever

k k

X X X Y

0 03 3 02 2 1 0

+ + + + =

que, na forma matricial, o mesmo que

X

'

0

0

= Y .

Este o valor estimado para Y tanto na previso mdia como individual. A diferena est

nas varincias para os dois tipos de previso:

Previso da mdia: ( )

0 0

X X X X

1 ' 2 2

'

=

m

Previso individual: ( ) [ ]

0 0

X X X X

1 ' 2 2

' 1

+ =

i

Conseqentemente, os intervalos de confiana para essas previses, so:

IC para previso mdia: ( ) ( )

(

m

k n

t Y X X Y E para IC

: | % 1 100

2

;

0 0

IC para previso individual: ( )

(

i

k n

t Y X X Y para IC

: | % 1 100

2

;

0 0