Vous aimerez peut-être aussi

- Delloite-Guia Demonstracoes Financeiras2010Document88 pagesDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoPas encore d'évaluation

- Aula7 PercepcaovisualDocument51 pagesAula7 PercepcaovisualRicardo RibeiroPas encore d'évaluation

- Aula0 ADM GERAL SPPREV 36790 PDFDocument21 pagesAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesPas encore d'évaluation

- Perícia Contábil como ProvaDocument7 pagesPerícia Contábil como ProvaRicardo RibeiroPas encore d'évaluation

- Demonstrações Financeiras Natura 2012Document248 pagesDemonstrações Financeiras Natura 2012Ricardo RibeiroPas encore d'évaluation

- Formulário de Referência CEDAE 2014Document339 pagesFormulário de Referência CEDAE 2014Ricardo RibeiroPas encore d'évaluation

- AUDITORIA - ResumoDocument3 pagesAUDITORIA - ResumoRicardo RibeiroPas encore d'évaluation

- Aula1 PericiaDocument20 pagesAula1 PericiaRicardo RibeiroPas encore d'évaluation

- Aren2008316 2Document69 pagesAren2008316 2joaquim789Pas encore d'évaluation

- Investimento e PoupancaDocument2 pagesInvestimento e PoupancaRicardo RibeiroPas encore d'évaluation

- Aula 02Document5 pagesAula 02Turma Peixoto de CastroPas encore d'évaluation

- Resumo Obrigações Contratada IN 971 - 09Document8 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroPas encore d'évaluation

- Resumo Obrigações Contratada IN 971 - 09Document11 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroPas encore d'évaluation

- Balanço Patrimonial da Fundação Carmelitana Mário PalmérioDocument53 pagesBalanço Patrimonial da Fundação Carmelitana Mário PalmérioRicardo RibeiroPas encore d'évaluation

- CPC21 Demonstrações IntermediariasDocument31 pagesCPC21 Demonstrações IntermediariasRicardo RibeiroPas encore d'évaluation

- Peric Iacon Tab Il 2012Document36 pagesPeric Iacon Tab Il 2012Tainan MoreiraPas encore d'évaluation

- Cafazseguros2005 Exer3Document14 pagesCafazseguros2005 Exer3Ricardo RibeiroPas encore d'évaluation

- Tabela de Contribuição MensalDocument1 pageTabela de Contribuição MensalRicardo RibeiroPas encore d'évaluation

- Análise Econômica de EmpresasDocument46 pagesAnálise Econômica de EmpresasRicardo RibeiroPas encore d'évaluation

- Manual eSocial versão 1Document207 pagesManual eSocial versão 1Ricardo RibeiroPas encore d'évaluation

- A Diferença Entre CAPEX e OPEXDocument3 pagesA Diferença Entre CAPEX e OPEXRicardo RibeiroPas encore d'évaluation

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocument146 pagesA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroPas encore d'évaluation

- Simples Nacional RoteiroDocument5 pagesSimples Nacional RoteiroRicardo RibeiroPas encore d'évaluation

- SimplesDocument13 pagesSimplesRicardo RibeiroPas encore d'évaluation

- Slide Palestra Ativo Imobilizado RedesignDocument19 pagesSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroPas encore d'évaluation

- Impostos FederaisDocument24 pagesImpostos FederaisRicardo RibeiroPas encore d'évaluation

- Testes de Super e Subavaliação em 16 SituaçõesDocument5 pagesTestes de Super e Subavaliação em 16 SituaçõesRicardo Ribeiro0% (1)

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocument13 pagesA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroPas encore d'évaluation

- 251Document15 pages251henriquelfariaPas encore d'évaluation

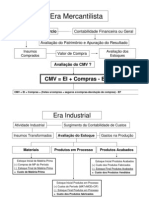

- CmveicomprasDocument13 pagesCmveicomprasRicardo RibeiroPas encore d'évaluation

- Financiamentos externos: guia práticoDocument61 pagesFinanciamentos externos: guia práticoaldevan_86Pas encore d'évaluation

- Manual Credito RuralDocument444 pagesManual Credito Ruralynoo0jPas encore d'évaluation

- Exercícios Macroeconomia PDFDocument7 pagesExercícios Macroeconomia PDFDionisio Ussaca0% (1)

- Mandamentos do exportador e canais de distribuição para exportaçãoDocument43 pagesMandamentos do exportador e canais de distribuição para exportaçãomarcelloairesPas encore d'évaluation

- BNA executa mercados com USD 260 milhõesDocument1 pageBNA executa mercados com USD 260 milhõesMilton GoldstarPas encore d'évaluation

- Modelo monetário e multiplicador bancárioDocument3 pagesModelo monetário e multiplicador bancárioJoao de DeusPas encore d'évaluation

- Res 2682 PDFDocument6 pagesRes 2682 PDFSamara CoelhoPas encore d'évaluation

- Relação entre taxa de câmbio, inflação, juros, dívida e PIBDocument4 pagesRelação entre taxa de câmbio, inflação, juros, dívida e PIBGuilherme AlexandrePas encore d'évaluation

- Desmaterialização de títulos de crédito: razões, consequências e desafiosDocument7 pagesDesmaterialização de títulos de crédito: razões, consequências e desafiosPhilipePas encore d'évaluation

- ListaAgencias 1Document555 pagesListaAgencias 1Vitor CostaPas encore d'évaluation

- Contabilidade de Instituições FinanceirasDocument60 pagesContabilidade de Instituições FinanceirasLucas de LimaPas encore d'évaluation

- Associativismo e Cooperativismo - 2 Avaliação 2011 2Document109 pagesAssociativismo e Cooperativismo - 2 Avaliação 2011 2Douglas Dessbesell100% (1)

- CNPJ, nome, filial e número de clientesDocument305 pagesCNPJ, nome, filial e número de clientesGrupo ValuePas encore d'évaluation

- Os segredos do poderoso banco central dos EUADocument19 pagesOs segredos do poderoso banco central dos EUAakylla8599Pas encore d'évaluation

- Instituições financeiras globais e locaisDocument3 pagesInstituições financeiras globais e locaisRicardo SantosPas encore d'évaluation

- A Política Econômica Do Governo Dilma: A Volta Do ExperimentalismoDocument12 pagesA Política Econômica Do Governo Dilma: A Volta Do ExperimentalismoAnderson ReisPas encore d'évaluation

- 1868 A 1889Document3 pages1868 A 1889parahugogmailPas encore d'évaluation

- Cartilha Banco CentralDocument18 pagesCartilha Banco Centraladenilza silva100% (2)

- Boleto bancário de mensalidadeDocument1 pageBoleto bancário de mensalidadeRAFAELA MULLERPas encore d'évaluation

- Ficha cadastral completa motoristaDocument2 pagesFicha cadastral completa motoristaisaque PleyMaxPas encore d'évaluation

- Cédula de Crédito Bancário Limite FixoDocument5 pagesCédula de Crédito Bancário Limite FixoReynaldo CostaPas encore d'évaluation

- XP Onde Investir em 2024Document41 pagesXP Onde Investir em 2024Enzo FerreiraPas encore d'évaluation

- Apostila CEADocument184 pagesApostila CEAVinicius MarquesPas encore d'évaluation

- Resolução 3919 Do BACENDocument14 pagesResolução 3919 Do BACENchicofreitasPas encore d'évaluation

- Contrato CiasecDocument10 pagesContrato CiasecEduardoPas encore d'évaluation

- Processo 12023-03.2011.4.01.3500 de 2601 A 2669Document69 pagesProcesso 12023-03.2011.4.01.3500 de 2601 A 2669Vetor MilPas encore d'évaluation

- Projeto técnico agropecuárioDocument26 pagesProjeto técnico agropecuárioTaciano Alves DelfinoPas encore d'évaluation

- Melhores formas de poupar dinheiroDocument80 pagesMelhores formas de poupar dinheiroMario SantosPas encore d'évaluation

- Resolução BC prev. riscos contratação serviçosDocument2 pagesResolução BC prev. riscos contratação serviçosEduardo Lima de Melo Jr.Pas encore d'évaluation

- Rs-Sicredi v10 DigitalDocument59 pagesRs-Sicredi v10 DigitalCharlesPas encore d'évaluation