Vous aimerez peut-être aussi

- Demanda de Aumento de Pensión de AlimentosDocument4 pagesDemanda de Aumento de Pensión de AlimentosVicente Orbegoso Rodriguez50% (6)

- Casos ClaseDocument7 pagesCasos ClaseJhom V VasquezPas encore d'évaluation

- Demanda de Asignación Anticipada de Alimentos RoxanaDocument4 pagesDemanda de Asignación Anticipada de Alimentos RoxanaVicente Orbegoso Rodriguez50% (4)

- Demanda de Reduccion de AlimentosDocument5 pagesDemanda de Reduccion de AlimentosVicente Orbegoso Rodriguez100% (1)

- Demanda de Reduccion de AlimentosDocument5 pagesDemanda de Reduccion de AlimentosVicente Orbegoso Rodriguez100% (1)

- Organigrama de Empresa Minera SubterraneaDocument55 pagesOrganigrama de Empresa Minera SubterraneaAlexander Saúl Loza MezaPas encore d'évaluation

- Modelo Costos y Gastos de Una Empresa MineraDocument0 pageModelo Costos y Gastos de Una Empresa MineraJuan Alegre BustamantePas encore d'évaluation

- Demanda de Divorcio AdulterioDocument7 pagesDemanda de Divorcio AdulterioVicente Orbegoso Rodriguez100% (3)

- Trabajo Encargado de Matematica Financiera 2021Document6 pagesTrabajo Encargado de Matematica Financiera 2021Dayanara Vargas100% (1)

- Calculo RENTA DE 5TA CATEGORIADocument2 pagesCalculo RENTA DE 5TA CATEGORIAWilfredo SernaquePas encore d'évaluation

- Modelo MofDocument34 pagesModelo MofKaren QuispePas encore d'évaluation

- Caso PracticoDocument4 pagesCaso PracticoNaTii Ocaiia AmanciioPas encore d'évaluation

- Beneficios de La MineriaDocument7 pagesBeneficios de La MineriaAlvaro Villanueva TolentinoPas encore d'évaluation

- Primas de Call SpreadDocument7 pagesPrimas de Call SpreadKarol Mayumi HLlPas encore d'évaluation

- Nuevos Procedimientos en El Registro de La Fase Girado 08.09.2020Document60 pagesNuevos Procedimientos en El Registro de La Fase Girado 08.09.2020Alex Ander Saboya SalcedoPas encore d'évaluation

- Bienes en ConsignaciónDocument7 pagesBienes en ConsignaciónFran Alex Reátegui VallePas encore d'évaluation

- Activo Actividad Desmonte PDFDocument25 pagesActivo Actividad Desmonte PDFGodofredo LozanoPas encore d'évaluation

- Estudio de MercadoDocument30 pagesEstudio de MercadoJuan SalasPas encore d'évaluation

- Aceros ArequipaDocument4 pagesAceros ArequipaAnonymous qTrQLcQPas encore d'évaluation

- Presupuesto KayzenDocument10 pagesPresupuesto KayzenThalía Anticona100% (1)

- Proyecto de Tesis, Noreña Rivera Elisabeth, Programa Académico de Contabilidad y Finanzas PDFDocument62 pagesProyecto de Tesis, Noreña Rivera Elisabeth, Programa Académico de Contabilidad y Finanzas PDFHilder Martinez riveraPas encore d'évaluation

- Metodologia de Calculo y Distribucion de Regalia Minera PDFDocument12 pagesMetodologia de Calculo y Distribucion de Regalia Minera PDFGerman Baez QuispePas encore d'évaluation

- Auditoría (Ctas Significativas) - Municipalidad de MirafloresDocument24 pagesAuditoría (Ctas Significativas) - Municipalidad de MirafloresLucía MendozaPas encore d'évaluation

- Monografia Van TirDocument37 pagesMonografia Van TirEliAnha Acvdo LPas encore d'évaluation

- ANALISISDocument9 pagesANALISISfreddyPas encore d'évaluation

- Tributación Minera PDFDocument12 pagesTributación Minera PDFMirian Chingay BustamantePas encore d'évaluation

- Caso Diamante AdmifiDocument18 pagesCaso Diamante AdmifiPIERO SANCHEZ100% (1)

- Presentación Trabajo Final COSAPI Ver. 01Document11 pagesPresentación Trabajo Final COSAPI Ver. 01Paolo BejaranoPas encore d'évaluation

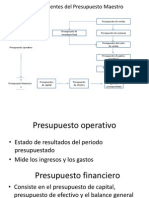

- Presupuesto MaestroDocument10 pagesPresupuesto MaestrothegamaPas encore d'évaluation

- Productividad en Minera SuperficialDocument3 pagesProductividad en Minera SuperficialJulioAlarconPas encore d'évaluation

- Normas de Servicio de Control PosteriorDocument3 pagesNormas de Servicio de Control PosteriorMarco MoralesPas encore d'évaluation

- ELABOR EfeDocument1 pageELABOR Efelila12Pas encore d'évaluation

- 090 Funciones Del Bodeguero de MinaDocument1 page090 Funciones Del Bodeguero de MinaAngel PMPas encore d'évaluation

- Bienes de Uso y DepreciaciónDocument19 pagesBienes de Uso y DepreciaciónKatherine Bravo100% (1)

- Compañia Minera Poderosa SDocument6 pagesCompañia Minera Poderosa Sanon_336772281Pas encore d'évaluation

- Planilla de Costos Empresa MineraDocument11 pagesPlanilla de Costos Empresa Mineracamila gonzalezPas encore d'évaluation

- Modelo Plan y Programa de Auditoria CGR Version 2 WordDocument14 pagesModelo Plan y Programa de Auditoria CGR Version 2 WordWaldir RodriguezPas encore d'évaluation

- Informe TTP Grupo 1Document60 pagesInforme TTP Grupo 1Pamela Acosta GerraPas encore d'évaluation

- Caso Analisis EVADocument8 pagesCaso Analisis EVALiesly Ortega RodriguezPas encore d'évaluation

- Ejemplo de Tabla AsmeDocument4 pagesEjemplo de Tabla AsmedanhumPas encore d'évaluation

- Servicio de La Deuda 10 SesionDocument3 pagesServicio de La Deuda 10 Sesioncashu2000Pas encore d'évaluation

- Casos Prácticos - Semana 2 y 3Document3 pagesCasos Prácticos - Semana 2 y 3Lisbany Atoche pacherrezPas encore d'évaluation

- Prospección y Petitorio MineroDocument20 pagesProspección y Petitorio MinerokiaraPas encore d'évaluation

- Ratios Sector MineroDocument7 pagesRatios Sector MineroANGELLI YAMILE CALLE ATAUCURIPas encore d'évaluation

- TasasDocument76 pagesTasasMarceloPas encore d'évaluation

- Qué Es El PDTDocument14 pagesQué Es El PDTReisa QuispePas encore d'évaluation

- Modelo de Informe de PlaneamientoDocument6 pagesModelo de Informe de PlaneamientoBryan VillalobosPas encore d'évaluation

- Caso Práctico #01Document2 pagesCaso Práctico #01Daniel Antonio Tarazona LeyvaPas encore d'évaluation

- Actividad Colaborativa IDocument5 pagesActividad Colaborativa ICristian CFPas encore d'évaluation

- Informe de PrácticaDocument36 pagesInforme de PrácticaJoel J. Salas MPas encore d'évaluation

- Conta Bili DadDocument79 pagesConta Bili DadLuis LazoPas encore d'évaluation

- Formulario de Encaje - sb-205 - Abr - 09 Formato Patrimonio TecnicoDocument25 pagesFormulario de Encaje - sb-205 - Abr - 09 Formato Patrimonio TecnicoGilson Francisco Sanchez ManzabaPas encore d'évaluation

- Proyecto TesisDocument12 pagesProyecto TesisJose Luis Machaca CopariPas encore d'évaluation

- UNIDAD de APRENDIZAJE 7 - Tópicos de Evaluación de Inversiones - Sesión 2 FINALDocument51 pagesUNIDAD de APRENDIZAJE 7 - Tópicos de Evaluación de Inversiones - Sesión 2 FINALEnrique Ceteris ParibusPas encore d'évaluation

- DC Asistente Administrativo Mina YauricochaDocument4 pagesDC Asistente Administrativo Mina YauricochaFiorellaGómezCajoPas encore d'évaluation

- Empresa MineraDocument184 pagesEmpresa Mineranorma mendezPas encore d'évaluation

- Pcge Empresa Minera-GrupoDocument49 pagesPcge Empresa Minera-GrupoLiz RoblesPas encore d'évaluation

- Costos y Presupuestos I 4.0Document16 pagesCostos y Presupuestos I 4.0Miguel CastroPas encore d'évaluation

- Monografia MineraDocument13 pagesMonografia MineraMelany Velasquez CondoriPas encore d'évaluation

- Casos IGV RevistaDocument5 pagesCasos IGV RevistaAdan Bohorquez CapchaPas encore d'évaluation

- APLICACION PRACTICA PERITAJE No 1 - CASO DE CORRECCION EEFFDocument5 pagesAPLICACION PRACTICA PERITAJE No 1 - CASO DE CORRECCION EEFFMariela Huanca OrtegaPas encore d'évaluation

- Proyecto de Tesis Venta de Computadoras 2018Document65 pagesProyecto de Tesis Venta de Computadoras 2018Jorge Armando Ramirez RodriguezPas encore d'évaluation

- Practica Calificada Ii Cuentas ProveedoresDocument3 pagesPractica Calificada Ii Cuentas ProveedoresGianella ZashenkaPas encore d'évaluation

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocument7 pagesSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaPas encore d'évaluation

- Ejercicio DJ 14 A - SIIDocument10 pagesEjercicio DJ 14 A - SIIROBERTO SALGADO CARRASCOPas encore d'évaluation

- Sx2 Caso Práctico 2 Factoría C ManucciDocument1 pageSx2 Caso Práctico 2 Factoría C ManucciruthPas encore d'évaluation

- Demanda de Divorcio Augusto Uribe PDocument4 pagesDemanda de Divorcio Augusto Uribe PVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Desalojo EdwinxxxxxxDocument4 pagesDemanda de Desalojo EdwinxxxxxxVicente Orbegoso RodriguezPas encore d'évaluation

- Jurisprudencia en Materia Tributaria Sobre Prescripcion y Libros ContablesDocument16 pagesJurisprudencia en Materia Tributaria Sobre Prescripcion y Libros ContablesVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Desalojo-EspirituDocument4 pagesDemanda de Desalojo-EspirituVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de CasacionDocument2 pagesDemanda de CasacionVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Alimentos Con Asignacion AnticipadaDocument13 pagesDemanda de Alimentos Con Asignacion AnticipadaVicente Orbegoso Rodriguez100% (2)

- Demanda de Cumplimiento Mercedes EnriquezDocument7 pagesDemanda de Cumplimiento Mercedes EnriquezVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Amparo Ricardo Herrera - MinsaDocument11 pagesDemanda de Amparo Ricardo Herrera - MinsaVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Amparo Colegio de Abog HuauraDocument18 pagesDemanda de Amparo Colegio de Abog HuauraVicente Orbegoso Rodriguez100% (1)

- Demanda de AlimentosDocument93 pagesDemanda de AlimentosVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Alimentos ExtranjeroDocument7 pagesDemanda de Alimentos ExtranjeroVicente Orbegoso Rodriguez100% (1)

- Demanda de Alimentos Diana AracelyDocument5 pagesDemanda de Alimentos Diana AracelyVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Alimentos 14Document6 pagesDemanda de Alimentos 14Vicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Alimentos 15Document5 pagesDemanda de Alimentos 15Vicente Orbegoso RodriguezPas encore d'évaluation

- Demanda AlimentosDocument4 pagesDemanda AlimentosVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda Alimentos Cefarina Duran Ospina .JaponDocument4 pagesDemanda Alimentos Cefarina Duran Ospina .JaponVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Alimentos Nataly Gisela Milla PadillaDocument5 pagesDemanda de Alimentos Nataly Gisela Milla PadillaVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Amparo Jenny Yrene - MinsaDocument11 pagesDemanda de Amparo Jenny Yrene - MinsaVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda de Reduccion de Alimentos IDocument5 pagesDemanda de Reduccion de Alimentos IVicente Orbegoso Rodriguez100% (4)

- Demanda Alimentos Mayela IDocument7 pagesDemanda Alimentos Mayela IVicente Orbegoso RodriguezPas encore d'évaluation

- Demanda Alberto Pastor MarquezDocument4 pagesDemanda Alberto Pastor MarquezVicente Orbegoso RodriguezPas encore d'évaluation

- Resumen Del Estado de Cuenta de La Tarjeta Ripley Silver Mastercard - Nuevos SolesDocument2 pagesResumen Del Estado de Cuenta de La Tarjeta Ripley Silver Mastercard - Nuevos SolesErlis Sanchez MeraPas encore d'évaluation

- Contrato CuentaRUT Del BancoEstadoDocument15 pagesContrato CuentaRUT Del BancoEstadoRodrigo Andrés Miño Silva100% (2)

- 2022.02.09 Fe279803 Grupo San German Express SasDocument1 page2022.02.09 Fe279803 Grupo San German Express Sasandres felipe florez gutierrezPas encore d'évaluation

- Recibo UniversidadDocument1 pageRecibo UniversidadEliana lopezPas encore d'évaluation

- Temas 8 y 9, Cuadro Comparativo.Document18 pagesTemas 8 y 9, Cuadro Comparativo.Karla KontreraPas encore d'évaluation

- Ejercicio Resuelto de Libro DiarioDocument4 pagesEjercicio Resuelto de Libro DiarioWiliams KennyiPas encore d'évaluation

- 67010806006324495Document4 pages67010806006324495José Gabriel LaigleciaPas encore d'évaluation

- Carolina EscalanteDocument30 pagesCarolina EscalanteCarolina EscalantePas encore d'évaluation

- Estructura Organizativa de La BancaDocument10 pagesEstructura Organizativa de La BancaMARGGIORY MORENO100% (1)

- Matematica Financiera IiDocument13 pagesMatematica Financiera IiLeslie LynchPas encore d'évaluation

- Practica EconomiaDocument9 pagesPractica EconomiaXimena ButronPas encore d'évaluation

- Taller Contabilidad FinancieraDocument7 pagesTaller Contabilidad FinancieraYuri AlmanzaPas encore d'évaluation

- AS21448 Pago Anual SiscoDocument3 pagesAS21448 Pago Anual SiscoFabian Alexander MorenoPas encore d'évaluation

- Act 2 MateDocument3 pagesAct 2 MateEduardo VillalonPas encore d'évaluation

- Preguntas Examen Complexivo ContabilidadDocument117 pagesPreguntas Examen Complexivo ContabilidadMarco VillacisPas encore d'évaluation

- Lady Sepulveda - Grupo 212018 56Document15 pagesLady Sepulveda - Grupo 212018 56Ladi SepulvedaPas encore d'évaluation

- Mapa Mental - Sistema Financiero y Política MonetariaDocument1 pageMapa Mental - Sistema Financiero y Política MonetariaFeliciana Xala GarcíaPas encore d'évaluation

- Practica 2do Parcial AuditoriaDocument58 pagesPractica 2do Parcial AuditoriaJesica Perrone100% (1)

- Investigación No 1Document10 pagesInvestigación No 1Hayles RamirezPas encore d'évaluation

- Clase 1 Contable VDocument12 pagesClase 1 Contable VAngie Liseth Ramirez MoncayoPas encore d'évaluation

- Tasa de InteresesDocument7 pagesTasa de InteresesMARIO ALEJANDRO GUEVARA ANTAYAPas encore d'évaluation

- RPT Conceptos Universales IrdetDocument2 pagesRPT Conceptos Universales IrdetDimitry RicoPas encore d'évaluation

- Comportamiento: Tarjeta Basica BbvaDocument6 pagesComportamiento: Tarjeta Basica Bbvajose narciso hernandezPas encore d'évaluation

- Problemas A Resolver de EconomiaDocument65 pagesProblemas A Resolver de EconomiaGetsemani CumarePas encore d'évaluation

- Actividad N°2 - Casos Propuesto - El Valor Del Dinero en El TiempoDocument4 pagesActividad N°2 - Casos Propuesto - El Valor Del Dinero en El TiempoMarco Madrid MarzanaPas encore d'évaluation

- Asesoría de Tasa de InteresDocument2 pagesAsesoría de Tasa de InteresAnonymous qas8YF4h4Pas encore d'évaluation

- InsideDocument1 pageInsideOsmar Arreortúa MariscalPas encore d'évaluation

- FormularioDocument5 pagesFormularioAngel Tello VallesPas encore d'évaluation

- Los ChequeDocument3 pagesLos ChequeEdgar HuimanPas encore d'évaluation