Académique Documents

Professionnel Documents

Culture Documents

Politica Fiscal (Macro)

Transféré par

Fabiola BelloCopyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Politica Fiscal (Macro)

Transféré par

Fabiola BelloDroits d'auteur :

Formats disponibles

Ecuador: Ciclo Econmico y Poltica Fiscal

DIANA PACHECO1

Resumen Si bien, gran parte de los economistas han centrado sus estudios en la Poltica Monetaria, el estudio de la Poltica Fiscal en los ltimos tiempos se ha desarrollado con el fin de inferir en ciertas reas donde los agregados monetarios no han podido intervenir. Es as que la presente estudio busca definir los efectos estabilizadores como desestabilizadores de los agregados fiscales en la economa. El impacto en el tiempo del manejo fiscal y las posibles implicaciones en la sociedad de una determinada poltica. Es decir es el estudio de la economa en movimiento, de las fluctuaciones del producto y de sus posibles causas dado el manejo de herramientas fiscales. Abstract Although, great part of the economists has centered their studies in the Monetary Policy, the study of the Fiscal Policy lately has been developed with the purpose of inferring in certain areas where the monetary aggregates have not been able to take part. So, the present investigation tries to define the stabilizing effects of fiscal aggregates in the economy, the impact over time of the fiscal handling and the possible implications over the society of the political management. It is the analysis of the economy in movement, the fluctuations of the GDP and its possible causes given the handling of fiscal tools.

1.

Introduccin

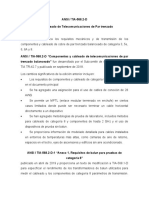

El desarrollo de las economas no tiene una trayectoria lineal, sino cclica; es decir registra fases de expansin, auge, crisis, recesin y depresin. Estas fases se hacen evidentes a travs de determinadas variables macroeconmicas, tales como el producto, la inversin, la rentabilidad de las empresas, etc. As por ejemplo, el desarrollo de la economa ecuatoriana y del manejo de la poltica fiscal, que es el problema central de este estudio, se observa, durante el perodo de anlisis (1989 2005), una gran inestabilidad en la tasa de crecimiento del producto, variable que resume el comportamiento global de la economa ecuatoriana y, que a primera vista, ya evidencia su carcter cclico.

Estudiante de la Facultad de Economa, Pontificia Universidad Catlica del Ecuador.

CUESTIONES ECONMICAS

Cuadro No. 1.1 Tasa de variacin real del PIB -Millones de dlares ao 2000-

12% 10% 8% 6% 4% 2% 0% -2% -4% -6% -8% -10% 1.988 1.989 1.990 1.991 1.992 1993 1994 1995 1.996 1.997 1998 1999 2000 2001 2002 2003 2004 2005

FUENTE: Banco Central del Ecuador. ELABORADO: La Autora.

En efecto, la historia del Ecuador da cuenta de varios ciclos econmicos. Si bien encontramos etapas de auge econmico como el del cacao a comienzos del siglo XX o del petrleo en los aos 70, tambin encontramos pocas de profunda recesin seguidas por agudas crisis causadas por varios factores polticos, econmicos y sociales, tal como la crisis financiera de 1999. El objetivo general de este trabajo es analizar la evolucin cclica de las principales variables fiscales2 y su incidencia en la economa ecuatoriana, as como determinar los efectos del manejo de dichas variables sobre las condiciones de vida en el Ecuador. Adems, el documento busca: i) determinar las variables fiscales que han evolucionado de forma pro o anticclica; ii) establecer cules han sido los efectos de cada una de las variables sobre el estado general de la economa; y, iii) analizar el comportamiento de las variables y plantear ciertos lineamientos de poltica fiscal que permitan reducir las fluctuaciones bruscas de la economa.

2

Se utilizarn las principales variables fiscales del Ecuador: el Producto Interno Bruto, el resultado global del Estado, la inflacin, los impuestos, el gasto pblico corriente, el empleo y los salarios en el sector pblico, la inversin pblica, el gasto social, y el nivel de endeudamiento.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

Como hiptesis se plantea que las principales variables fiscales han mostrado prociclicidad a la evolucin de la economa ecuatoriana; dichas variables, al ser manejadas por el Estado, tienen implicaciones directas sobre el estado general de la economa, por tanto, efectos estabilizadores o desestabilizadores sobre el producto. El conocimiento del carcter cclico de las variables fiscales ayudara a establecer ciertas directrices de poltica fiscal, lo que a su vez reducira el impacto sobre la economa y la sociedad. El trabajo se encuentra dividido en tres partes. La primera presenta la base terica sobre la cual se fundamenta el desarrollo de este trabajo. Se enfocar en el manejo de la poltica fiscal y en el uso de modelos matemticos para demostrar la hiptesis planteada. En una segunda parte, se desarrolla el marco emprico el cual evala el comportamiento de la poltica fiscal en los ltimos aos. Se establece los ciclos de las series fiscales y sus efectos en la economa as como en la sociedad. Adems, se expone un modelo VAR el cual define la efectividad de una poltica expansiva, as como una poltica impositiva sobre la economa. Finalmente, se presentan los resultados, as como ciertas conclusiones al documento.

2. 2.1

Marco Terico La Gestin de Poltica fiscal

Las Administraciones Pblicas realizan dos funciones principales: redistribucin de la renta y de la riqueza a travs de impuestos, transferencias y produccin de bienes y servicios colectivos no destinados a la venta sino a travs de compras de bienes y servicios (Lagos 2005). En este sentido, la Poltica Fiscal consiste en la determinacin de los ingresos y gastos pblicos para conseguir objetivos de eficiencia, redistribucin y estabilizacin. Por consiguiente, el manejo fiscal ha sido considerado por los tericos como una herramienta de estabilizacin econmica. Entender cmo el gasto pblico y los impuestos afectan a la produccin y al empleo de un pas, es una de las principales interrogantes que este trabajo busca determinar; adems, es necesario entender los efectos multiplicadores de ciertas variables fiscales, tales como la inversin, en la economa. La poltica fiscal es pues uno de los elementos que el Estado puede controlar para moderar las fluctuaciones y estabilizar la economa. A continuacin se describe la teora keynesiana que explica los efectos de cambios en la demanda agregada sobre el producto total.

10

CUESTIONES ECONMICAS

2.1.1

La Demanda Agregada3

Para entender cmo afectan las decisiones fiscales a la economa, hay que relacionar la demanda con la oferta agregada. Al definir la demanda agregada para un nivel de precios dado, se dice que es la suma del consumo (C), la inversin (I), el gasto pblico (G) y las exportaciones netas (X-M):

Q D = C + I + G + (X M

Tanto el Gasto como la Inversin y el Consumo son funciones de variables alternas, entre las que se incluyen la tasa de inters, el nivel de tributacin, las expectativas sobre el ingreso futuro, entre otras. As por ejemplo, la demanda por inversin es una funcin inversa de la tasa de inters (i) y una funcin positiva de la productividad marginal del capital esperado (PMgKE):

I = I bi + dPMK

)

E

Entonces, la demanda total est dada por la suma del gasto en consumo, la inversin y el gasto pblico en bienes y servicios:

Q D = C i , Q T [Q T

]F ) +

I i , PMK

)+ G

Asumiendo que la curva de consumo y la ecuacin de inversin tienen forma lineal, se llega a determinar que las variables c, a, cF, b, d son constantes numricas positivas; donde c es la propensin marginal a consumir del ingreso corriente, denotada por el coeficiente [Q T ] , y cF representa la propensin marginal a consumir del ingreso futuro:

C = c (Q T ) ai + c F (Q T )

I = bi + dPMK

Sustituyendo las ecuaciones lineales que definen a C y a I en la ecuacin de la demanda total Q D , tenemos la ecuacin de la demanda agregada:

( )

Ver Sach y Larrain (1993) para profundizar el anlisis terico de esta seccin.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

11

En equilibrio:

D

(Q

=Q

)

d E (a + b) + PMK i (1 c) (1 c)

1 c cF F Q = [Q T ] G T + (1 c) (1 c) (1 c)

Por tanto, se puede concluir que la demanda agregada es una funcin positiva del gasto pblico, una funcin inversa de los impuestos, una funcin positiva del ingreso esperado futuro, una funcin positiva de la productividad marginal del capital esperada a futuro, y una funcin negativa de la tasa de inters(Sachs y Larrain 1993).

2.1.2

Multiplicadores de la Poltica Fiscal: el Multiplicador Keynesiano

La corriente keynesiana propuso que con precios fijos, es el nivel de demanda el que determina el producto, y que con tasas de inters nominales fijas, el nivel de demanda agregada se encuentra en funcin del gasto pblico, los impuestos, el ingreso futuro esperado, la productividad marginal del capital y de las tasas de inters. Keynes determin que la aplicacin de una poltica fiscal expansiva lleva a un aumento en la demanda agregada, el cual ser mayor que el incremento inicial en el gasto. Es decir, el gasto pblico tiene un efecto multiplicador: un incremento de un dlar en el gasto del gobierno, incrementa el producto en 1 (1 c ) dlares.4 Cabe notar que este incremento no est compensado por un aumento en los impuestos; se asume que el incremento est financiado con la emisin de bonos. Si bien el anlisis keynesiano explica el efecto en la economa de la aplicacin de una poltica fiscal expansiva, puede ser asumido como una primera versin del efecto global ya que existen otras posibles consecuencias a considerar. As, si una

4

Si se asume que G se incrementa en x dlares, la demanda aumenta en x, bajo el supuesto que en un comienzo el consumo y la inversin se mantienen constantes. Pero, si el producto est determinado por la demanda agregada, el ingreso disponible crece en un dlar, provocando que el consumo suba en x. Este aumento en el consumo privado induce un incremento adicional en el producto total y un nuevo ascenso en el ingreso disponible lleva a un nuevo aumento en el consumo. El efecto global se lo denota por la siguiente ecuacin: 1 Q = x + cx + c 2 x + c 3 x + ... + c n x = x (1 c ) La propensin marginal a consumir (c) es menor a uno, por lo que el efecto total es mayor a uno.

12

CUESTIONES ECONMICAS

poltica fiscal es financiada por bonos, existen dos posibles efectos: por un lado, las tasas de inters subirn, provocando un efecto atenuante en el producto; por otro, los impuestos futuros tendrn que subir o el gasto pblico futuro tendr que reducirse, con el fin de cubrir el presupuesto intertemporal del gobierno. Si se espera que suban los impuestos, el efecto multiplicador no tendr la misma magnitud. Grfico No. 2.1 Influencia del Gasto Pblico en la determinacin de la produccin

Gasto

Q*

Gasto Pblico

E G

PNB

C+I+G

I Inversin Consumo

C+I C

El gasto pblico se aade igual que la inversin para determiar el equilibio. y obtenemos la curva C + I + G . El nivel de equilibrio del PNB se establece en el punto E, en el que esta curva corta a la recta de 45. FUENTE: Samuelson/Nordhaus, Economa. P.199. El gasto de consumo y de inversin aadimos ahora el gasto pblico en bienes y servicios

En resumen, el gasto pblico en bienes y servicios (G) tiene una influencia clave en el nivel de produccin y empleo. En el modelo keynesiano, si G es mayor, el nivel de produccin resultante ser mayor en esa cantidad por el multiplicador del gasto. As pues, G tiene la posibilidad de ser una fuerza estabilizadora (o desestabilizadora) en las variaciones del PIB a lo largo del ciclo econmico (Samuelson 1988).

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

13

2.1.3

Los estabilizadores automticos5

Los efectos estabilizadores de la poltica fiscal son una caracterstica del equilibrio de la economa, que queda reflejada en los ajustes de las distintas variables fiscales en relacin con las fluctuaciones del producto real, es decir, en una relacin entre variables endgenas. Si se supone que existe una fuente exgena de inestabilidad, el equilibrio dinmico de la economa puede seguir una senda inestable o explosiva y, al mismo tiempo, la poltica fiscal puede tener efectos estabilizadores en cada perodo. En su funcin redistributiva de la renta, la poltica fiscal tiene efectos estabilizadores si, a travs del sistema de impuestos y transferencias, consigue que la renta disponible del sector privado flucte en menor proporcin que la renta nacional, a lo largo del ciclo econmico. En su funcin productora de servicios, la poltica fiscal tiene efectos estabilizadores si, a travs de las operaciones de inversin y consumo, consigue que las fluctuaciones de la demanda nacional sean menores que las fluctuaciones de la demanda del sector privado a lo largo del ciclo econmico, contribuyendo a sostener la demanda nacional en fases de recesin y a limitar su crecimiento en fases de expansin. Para entender estos efectos, se analiza el impacto de la aplicacin de un impuesto progresivo. Este impuesto tiene un efecto estabilizador de la renta disponible si sta flucta en menor medida que la renta inicial. Dicho efecto se produce cuando su elasticidad con respecto a la renta inicial es mayor que uno o, lo que es lo mismo, cuando el tipo medio impositivo es creciente con la renta inicial: ambas son caracterizaciones alternativas del concepto de progresividad impositiva. Cualquiera de estas dos caracterizaciones puede aplicarse al anlisis macroeconmico para definir los efectos estabilizadores de los ingresos pblicos sobre la renta disponible del sector privado. Por otra parte, adems de afectar a la renta disponible del sector privado a travs de los ingresos (y de los gastos de transferencia) pblicos, la poltica fiscal tambin afecta a la demanda agregada de la economa mediante los gastos de consumo y de inversin de las Administraciones Pblicas. Los gastos pblicos en bienes y servicios tienen un efecto estabilizador de la demanda agregada si su elasticidad con respecto al producto es menor que uno. Por tanto, puede formularse la siguiente definicin: los ingresos pblicos tienen efectos estabilizadores (neutros o desestabilizadores) si su peso en el producto es una funcin creciente (constante o decreciente) del producto; los gastos pblicos tienen efectos estabilizadores (neutros o desestabilizadores) si su peso en el producto es una funcin decreciente (constante o creciente) del producto; el saldo

5

Ver Arcas (1997) para un discusin terica mas amplia de este acpite.

14

CUESTIONES ECONMICAS

presupuestario (ingresos menos gastos) tiene efectos estabilizadores (neutros o desestabilizadores) si su peso en el producto es una funcin creciente (constante o decreciente) del producto. Formalmente, la anterior definicin puede generalizarse as: sea V (Y ) una funcin diferenciable arbitraria que expresa la dependencia de una variable cualquiera V con respecto al nivel de producto Y. Diferenciando la funcin media (V/Y) con respecto a Y se obtiene:

d (V Y ) dY = (V V / Y )(1 Y ) = ( 1 )(V Y )(1 Y

Donde V es la derivada y es la elasticidad de V con respecto a Y. Los estabilizadores dependen del signo de la derivada. El trmino (V V Y ) se denominar sensibilidad cclica de la variable V con respecto al producto Y, y como Y>0, los efectos estabilizadores de V dependen del signo de su sensibilidad cclica, que es igual al producto del valor de V/Y por su elasticidad menos uno. En consecuencia, si V representa un ingreso pblico o el saldo presupuestario, tendr efectos estabilizadores, neutros o desestabilizadores, segn que su sensibilidad cclica sea positiva, nula o negativa.

2.2

Modelos economtricos

En esta seccin se explica la metodologa para determinar los ciclos de cada una de las series fiscales; adems, se desarrolla un sistema VAR el cual busca identificar choques de poltica fiscal y a partir de ellos obtener estimaciones de los efectos de cambios fiscales exgenos sobre los niveles de actividad econmica.

2.2.1

El filtro de Hodrick-Prescott

Existen varios mtodos para extraer cada una de los componentes de una serie de tiempo.6 Este trabajo se centrar en el estudio de la componente cclica, la cual ser extrada mediante el filtro Hodrick-Prescott (1980).

Las series de tiempo estn compuestas por 3 componentes: i) Tendencia: capta los movimientos de largo plazo de la serie; ii) Ciclo: capta las oscilaciones de corto plazo alrededor de la tendencia; y, iii) Componente estacional: capta las oscilaciones intra anuales alrededor de la tendencia que se repiten en el mismo mes o en el mismo trimestre cada ao.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

15

El filtro de Hodrick-Prescott (HP) calcula la tendencia, x*, de una serie x a travs de la minimizacin de la varianza de x alrededor de x*. Adicionalmente, el filtro considera una ponderacin o castigo para la segunda diferencia de la tendencia. Formalmente, la tendencia obtenida a partir del filtro HP es aquella que minimiza la siguiente expresin (Ferguson 2003):

(X

T t =1

* t

) + [(X

T 1 t= 2

* t+1

* t

) (X

* t

* t 1

)]

Cuanto mayor sea el valor del parmetro , mayor es la suavizacin de las series, pues mayor es el castigo sobre la variabilidad de la tendencia. En efecto, a medida que dicho parmetro se aproxima a 0 la tendencia se aproxima a una tendencia lineal. Una vez encontrada la serie de la tendencia, x*, la serie de las brechas se construye como la diferencia (x-x*). Una crtica comn al filtro de HP consiste en que la eleccin del parmetro es relativamente arbitraria. Adicionalmente, el filtro presenta sesgos al final de la muestra y puede exhibir ciclos espurios con series integradas o casi integradas (Ferguson 2003).

Anlisis de datos7 Para el anlisis de las series, se utilizar los estadgrafos descriptivos, la matriz de correlaciones y la matriz de correlacin cruzada entre las variables para los distintos perodos. A partir de esta informacin se construir una tabla con los desvos estndar relativos, es decir, el cociente entre el desvo estndar de las fluctuaciones de cada una de las variables y el desvo estndar de las fluctuaciones del PIB. La matriz de correlaciones indica la relacin entre las fluctuaciones del PIB en el perodo t y las fluctuaciones del resto de variables en el perodo t 1 y t + 1 . Si al analizar el ciclo de una variable con respecto al PIB, la correlacin ms alta se da en t = 0 , se determina que las fluctuaciones de dicha variable coinciden con las de PIB; por lo tanto no es posible anticipar las fluctuaciones del PIB. Mientras que, la matriz de correlaciones cruzadas nos indica en qu medida las fluctuaciones de las distintas variables anticipan, coinciden o estn retrasadas con respecto a las fluctuaciones del PIB.

Ver Goldszier. para un anlisis mas detallado.

16

CUESTIONES ECONMICAS

Cuando las fluctuaciones de una variable estn positivamente correlacionadas con las fluctuaciones del PIB, se dice que la variable es procclica. Por el contrario, cuando las fluctuaciones de una variable estn negativamente correlacionadas con el PIB, se dice que es contracclica. Y, si la correlacin es cercana a cero se dice que es una variable acclica. Finalmente, la tabla de desviaciones estndar relativas muestra cmo se relaciona la magnitud de las fluctuaciones de las distintas variables con la magnitud de las fluctuaciones del PIB.

2.2.2

Mtodo de estimacin de los efectos estabilizadores de la poltica fiscal8

En este trabajo se estimar directamente la sensibilidad cclica de las variables, a partir de las series de las cuentas nacionales. La ecuacin a estimar se deduce de expresar la sensibilidad cclica de una variable V, definida en la siguiente expresin:

d (V

) = (V

)(dY

Para la estimacin de la sensibilidad cclica se utiliza la aproximacin:

d (V Y

) = (V

) (V 1

Y 1 ) = (v y ) (v 1 y 1 )

La variable dependiente de la ecuacin a estimar ser la variacin anual del peso con respecto al producto de la variable V, cuya sensibilidad cclica se quiere evaluar. La variacin anual de la variable nominal V, deflactada por el deflactor del PIB (p), y expresada en porcentaje del PIB a precios constantes (y), es la variable dependiente de la ecuacin a estimar, que se considerar una funcin del PIB a precios constantes y = v( y ) . En consecuencia, la variable independiente de la ecuacin ser la tasa de variacin del PIB a precios constantes:

(Y

) = (y

Al correlacionar la variacin del peso de una variable real en el PIB real con la tasa de variacin del PIB real, se est estimando la sensibilidad cclica real de esta variable y no su sensibilidad cclica nominal, aunque dicha variable en trminos nominales (V) dependa del PIB nominal (Y). En resumen, la ecuacin utilizada para estimar la sensibilidad cclica de una variable V ser del tipo:

8

Ver Arcas (1997) trata a profundidad este tipo de modelos.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

17

(v

y ) (v

)=

a [( y y

]+

C + u

Siendo a el coeficiente de sensibilidad cclica estimado, C una constante y u el trmino de error. Cabe esperar que tanto la variable dependiente como la independiente as definidas sean estacionarias. La principal razn para estimar directamente la sensibilidad cclica de una variable, en lugar de su elasticidad con respecto al PIB, estriba en que dicha sensibilidad expresa la relacin entre las variaciones de esta variable en porcentajes del PIB y la tasa de crecimiento real del producto. Por tanto, pueden sumarse y restarse las sensibilidades cclicas de distintas variables, mientras que esto no es posible hacerlo con las elasticidades. Esta caracterstica de aditividad es til para poder expresar fcilmente las sensibilidades cclicas de los agregados y de los saldos en funcin de las sensibilidades cclicas de sus componentes, preservando la relacin contable que existe entre las series originales en el marco de las cuentas nacionales y facilitando as la interpretacin de los efectos estabilizadores relativos que tienen las distintas variables. Las estimaciones del efecto estabilizador de una variable fiscal cualquiera se basa en una regresin simple por mnimos cuadrados ordinarios. De los resultados del coeficiente de sensibilidad cclica interesa su signo, su magnitud y su estabilidad en el perodo muestral, as como el valor del coeficiente de correlacin. Este trabajo utilizar un modelo VAR para determinar los efectos de la poltica fiscal (gasto e impuestos) sobre el PIB con datos trimestrales para el Ecuador en el perodo 1989 2005 (ITAM_). Esta metodologa busca describir el impacto de la poltica impositiva y la poltica de gasto fiscal en la actividad econmica. Lo fundamental del anlisis VAR es encontrar la forma en que las variables del sistema estn interrelacionadas; ya que dicho anlisis se centra en calcular funciones que muestren la respuesta de las variables a choques exgenos de alguna de ellas: funciones impulso respuesta. Debido a que las series econmicas fluctan a causa de diversos factores, para poder estudiar el posible efecto de las acciones de una poltica sobre algunas variables de inters, es necesario aislar los choques asociados a tal poltica y, posteriormente, analizar el efecto que estos choques puedan tener sobre las variables en estudio.

18

CUESTIONES ECONMICAS

3.

Marco Emprico

La evolucin de la economa ecuatoriana en las ltimas dcadas se ha caracterizado por la inestabilidad, uno de cuyos sntomas ms evidentes es el desequilibrio fiscal, que se manifiesta a travs del dficit presupuestario recurrente. Esta situacin ha obligado al Estado a buscar fuentes alternativas de financiamiento, ya sea mediante el endeudamiento interno o externo, crditos directos del Banco Central, prstamos del Banco del Estado, utilizacin de recursos de la seguridad social, emisin de bonos, e incluso, ha llegado a incurrir en la moratoria unilateral, en ciertos tramos de la deuda pblica externa9. En definitiva, la poltica fiscal ecuatoriana se ha circunscrito en un crculo vicioso de dficit endeudamiento dficit. Esta seccin describe los principales eventos inherentes al ciclo econmico ecuatoriano, luego se examina la evolucin de los agregados fiscales y se establece su comportamiento procclico o contracclico. En un tercer punto se determinan los efectos de las fluctuaciones econmicas sobre las condiciones de vida. Finalmente, se hace referencia a los efectos estabilizadores de la poltica fiscal en el corto y en el largo plazo. Esta investigacin utiliza la informacin estadstica del Banco Central del Ecuador, desde 198910. Los datos se refieren al Sector Pblico no Financiero11 (SPNF), y se expresan en base devengado.12 3.1 El ciclo econmico ecuatoriano

A lo largo de este trabajo se sostiene que la economa tiene una evolucin en forma de ciclo; es decir, atraviesa fases de expansin y recesin. Se ha manifestado tambin que este desarrollo cclico es causa de los desequilibrios fiscales; por tanto, es indispensable analizar la relacin que existe entre el ciclo econmico y las distintas polticas fiscales.

9

10

11

12

Durante el gobierno de Jamil Mahuad, el gobierno dej de cubrir ciertos tramos de la deuda externa (Bonos Global), dando la explicacin que los tenedores de esos ttulos eran lo que estaban sacando capitales del pas. Los datos en base devengado para el SPNF, existen desde el ao 1984. No obstante, estos no estn disponibles al pblico debido a que no se encuentran revisados. En la pgina web del Banco Central se presentan los datos desde 1988. El Sector Pblico no Financiero comprende el Gobierno Central, las Empresas Pblicas no Financieras y las Instituciones Financieras Pblicas. Significa que los flujos se registran en el momento en que el valor econmico se crea, se transforma, intercambia, transfiere o extingue. Se utiliza esta base, fundamentalmente porque el momento de registro coincide con el momento del flujo efectivo de recursos; por consiguiente, ofrece la mejor estimacin del impacto macroeconmico de la poltica fiscal del gobierno. Ver Nuevo Clasificador Presupuestario, http//sni.mideplan.cl

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

19

3.3

Evolucin de los agregados fiscales

En este punto se busca analizar el comportamiento de los principales agregados fiscales de la economa ecuatoriana: ingresos y gasto total, remuneraciones, impuestos, ingresos petroleros, entre otros. En primer lugar se describir la evolucin de las principales variables, y se las relacionar con variables macroeconmicas como el PIB y la inflacin. En un segundo punto, mediante la aplicacin del filtro H-P, se extraer el factor cclico de cada serie, y se determinar su comportamiento procclico o contracclico. 3.3.1 Comportamiento fiscal en relacin a variables macroeconmicas

El grfico 3.1 relaciona el resultado global y el dficit primario del SPNF y del Gobierno Central con el PIB. Se observa que el resultado global del SPNF ha sido deficitario en casi todos los aos del perodo en anlisis, con un promedio anual de 2.5%. El dficit ms profundo se observa en el ao 1998 (-6.76%) y el de menos intensidad en 1993 (-0.10%).

Grfico 3.1 Resultado global y primario del Sector Pblico No Financiero -Porcentajes del PIB10,00% 8,00% 6,00% 4,00% 2,00% 0,00% -2,00% -4,00% -6,00% -8,00% 1988 Resultado Global / PIB Resultado Primario / PIB 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

SPNF

GC

-3,18% -1,24% 0,37% -0,46% -1,00% -0,10% 0,67% -1,35% -3,63% -3,12% -6,76% -4,19% 1,49% 0,05% 1,14% 2,50% 3,50% 1,31% 0,89% 8,27% 7,05% 5,35% 3,77% 4,09% 4,12% 2,88% 1,25% 2,07% -0,56% 3,20% 8,09% 4,72% 4,18% 4,44% 4,49% 2,96% 3,7% 1,4% -0,3% 0,4% -0,1% -1,4% -2,4% -1,2% -4,1% -2,9% 0,1% -1,0% -0,7% -0,4% -1,0% -0,5%

Dficit (-) Supervit(+) / PIB -2,1% 0,4%

FUENTE: Banco Central del Ecuador: Informacin Estadstica Mensual, 75 aos de Informacin Estadstica. ELABORACIN: La Autora.

20

CUESTIONES ECONMICAS

Por su parte, el resultado primario ha sido superavitario en todos los aos menos en 1998. Este resultado se explica por la quiebra del sistema financiero, y la intervencin del Estado para salvar a algunos bancos. Hay que resaltar la importancia de los recursos destinados al pago de intereses de deuda dentro de las cuentas fiscales, rubro que vuelve negativo al resultado fiscal. As mismo, el resultado del Gobierno Central presenta saldos en 13 aos, con un promedio de -1.4%; el dficit ms intenso se da en 1998 (-4.1%) y el de menos profundidad en 1994 (-0.1%). Sin embargo, Gavin (1996) considera que los indicadores anteriores no recogen con certeza el tamao del dficit de un pas y sugiere dos alternativas: el dficit del Sector Pblico no Financiero y del Gobierno Central en relacin al tamao del sistema financiero; y la segunda, el dficit del gobierno central en relacin a sus ingresos corrientes (Macroconsult 1997). La primera variable se relaciona con los aumentos de liquidez en moneda nacional, lo cual implica que la intencin es incluir el efecto de la aceleracin del proceso inflacionario (que para el caso del Ecuador es vlido hasta antes de la dolarizacin). La segunda responde a la capacidad de efectuar un ajuste fiscal. Grfico No. 3.2 Resultado global y primario SPNF y resultado Gobierno Central -Porcentajes del PIB50,00% 40,00% 30,00% 20,00% 10,00% 0,00% -10,00% -20,00% -30,00% -40,00% -50,00% 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Resultado global / Liquidez Dficit (-) S upervit(+) / Liquidez -25,57 -6,90% 2,56% -2,88% -6,05% -0,51% 2,47% -4,15% -9,94% -8,26% -17,33 -11,99 11,38% 0,12% 2,66% 6,45% 8,39% 2,76% -10,3% 2,2% 20,1% 7,1% -1,8% 2,2% -0,5% -5,9% -8,9% -4,5% -14,9% -8,8% 0,9% -3,5% -2,5% -1,5% -3,9% -1,9%

G C

SPN F

Dficit (-) S upervit(+) / Ingresos corrientes -27,5% 4,7% 44,8% 16,9% -4,4% 5,5% -1,5% -16,3% -31,2% -13,1% -44,1% -29,4% 1,0% -8,9% -6,0% -3,4% -8,8% -4,4%

FUENTE: Banco Central del Ecuador: Informacin Estadstica Mensual, 75 aos de Informacin Estadstica. ELABORACIN: La Autora.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

21

Con respecto a la liquidez, en el perodo 1988 2005, los datos muestran que el dficit para el SPNF ha sido en promedio de 9.36%, mientras que para el Gobierno Central, ha sido de 5.3%. Los resultados reflejan una tendencia constante. El valor ms alto se refleja en 1988 donde el dficit alcanz ms del -25% de la liquidez total. Los siguientes aos se reduce la relacin, y en 1998 vuelve a subir a ms de -17%, indicador que refleja la crisis financiera. Por otro lado, el Gobierno Central muestra valores promedio ms bajos, pero en aos como 1988 y 1998, este indicador crece y se ubica en -10.3% y -14.9%, respectivamente. Los altos valores que muestran tanto el SPNF como el Gobierno Central reflejan el desorden en la poltica monetaria hasta antes de la dolarizacin. Para la etapa dolarizada, estas relaciones se estabilizan, llegando en el ao 2006 a -1.9%. Estos resultados se explican porque el manejo de la moneda constituye en la actualidad una variable exgena. Hasta antes del ao 2000, la emisin inorgnica de dinero, ms que como una herramienta monetaria de ajuste, se la utiliz para cubrir desequilibrios fiscales. La segunda medida (dficit/ingresos totales), nos da una idea de la capacidad de efectuar un ajuste fiscal. En promedio, el dficit ha representado ms del 15% de los ingresos corrientes, valor alto, pero menor al promedio de Amrica Latina, el cual fue equivalente a 21% (Macroconsult 1997). Los altos valores de este indicador denotan una menor capacidad relativa de la economa ecuatoriana para efectuar ajustes, debido por ejemplo, a una recaudacin impositiva menor. El patrn que ha caracterizado a este indicador es muestra de la debilidad fiscal del gobierno para afrontar obligaciones con recursos propios. En 1990 y 1998, se ubica en el -44.1%, es decir casi triplica su valor con respecto al promedio. Para el caso de 1998, este efecto se debe a la reduccin de los ingresos reales, resultado de la aceleracin de la inflacin, la cual lleg en Diciembre de 1999 a 96.1% (BCE). Para la etapa dolarizada estos indicadores se reducen y demuestran el efecto de las polticas encaminadas a realizar ajustes fiscales. 3.3.2 Comportamiento cclico de los agregados fiscales

A continuacin se presenta un anlisis del componente cclico, el cual busca demostrar que el manejo fiscal ha sido caractersticamente procclico. La tabla 3.1 incluye el conjunto de correlaciones que se han presentado entre los ciclos del PIB y la inflacin con los ciclos de las variables fiscales reales.

22

CUESTIONES ECONMICAS

Tabla No. 3.1 Correlaciones de las variables fiscales con el PIB y la inflacin -1989-200513PIB INGRESOS TOTALES Ingresos Petroleros Ingresos no Petroleros IVA ICE Impuesto a la Renta Impuestos Arancelarios GASTO TOTAL Gasto Corriente Remuneraciones Intereses Intereses internos Intereses externos Gastos de capital RESULTADO GLOBAL -0,097 -0,423 0,101 -0,233 0,467 0,502 0,162 0,063 0,059 0,603 -0,670 -0,532 -0,692 0,050 -0,0309 INFLACIN -0,298 -0,006 -0,240 0,573 -0,103 -0,181 -0,102 -0,452 -0,483 -0,715 0,332 0,204 0,367 -0,213 0,2365

FUENTE: Banco Central del Ecuador: Informacin Estadstica Mensual, 75 aos de Informacin Estadstica. ELABORACIN: La Autora.

La correlacin entre el PIB real y los ingresos totales (-0.097) muestran que stos son anticclicos. Por otro lado, el resultado para los ingresos petroleros, que presentan contraciclidad pero en menor grado, se debe a que su evolucin se vincula directamente a efectos exgenos y no a los acontecimientos del pas. El resto de los componentes muestran una evolucin procclica, donde el impuesto a la renta y el ICE son los ms altos. Con respecto a estos dos tributos, el ICE refleja la propensin a consumir bienes especiales en pocas de expansin y el impuesto a la renta, por otro lado, se incrementa cuando los ingresos suben.

13

El clculo de la matriz de correlaciones entre los ciclos de las variables se lo hizo utilizado el filtro HP. Las series se encuentran en valores constantes del ao 2000.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

23

Grfico No. 3.3 Ciclo del PIB vs. Ciclo de los Ingresos Petroleros -(1989-2005)0,40 0,30 0,20 0,10 0,00 0,00 -0,10 -0,20 -0,30 -0,40 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 -0,02 -0,04 -0,06 -0,08 0,06 0,04 0,02

Ciclo Ingresos Petroleros

Ciclo del PIB

FUENTE: Banco Central del Ecuador: Informacin Estadstica Mensual. ELABORACIN: La Autora.

A pesar de lo que la intuicin dira, el resultado para los ingresos petroleros, variable que presenta contraciclicidad (grfico 3.3), se lo puede explicar porque la evolucin de esta variable no depende de las condiciones de nuestra economa, y tambin se puede establecer que sus fluctuaciones tienen un efecto temporal de retraso. Adems, la volatilidad caracterstica de los precios del petrleo refleja para algunos aos que las variaciones han sido opuestas. Es as que para el ao 1998 cuando los primeros rasgos de crisis aparecan en el pas, el precio del petrleo pas de 9.20 dlares a 15.50 dlares en 1999. Es decir se increment en 68%. Con esto no se quiere decir que la economa no depende en alto grado de este rubro, sino que las variaciones con respecto a su media, y en trminos constantes de los ingresos petroleros son contracclicos.

24

CUESTIONES ECONMICAS

Grfico No. 3.4 Precio del petrlero vs. barriles exportados -Tasa de variacin: valores corrientes80% 60% 40% 20% 0% 1989 -20% -40% -60% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Miles de barriles

Valor unitario dlares /barril

FUENTE: Banco Central del Ecuador: Informacin Estadsitica Mensual. ELABORACIN: La Autora.

El incremento de los ingresos petroleros, si bien han sido influenciados por la variacin en la cantidad exportada, debido a un incremento de la demanda internacional, ha estado ampliamente vinculado a las variaciones del precio del petrleo. Como muestra el grfico 3.4, la variabilidad de los precios del crudo supera ampliamente al cambio en la cantidad exportada. Por tanto, la contraciclicidad de esta variable es explicable. Por otro lado, la correlacin entre el PIB y los gastos totales (0.063) seala que son procclicos, al igual que los gastos corrientes, remuneraciones y los gastos de capital. Mientras que los intereses, tanto internos como externos, son anticclicos.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

25

Grfico No. 3.5 Ciclo del PIB Vs. Ciclo de los Ingresos y Gasto total -(1989-2005)0,20 0,15 0,10 0,05 0,05 0,00 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 -0,05 -0,10 -0,15 0,00 -0,05 -0,10 -0,15 0,25 0,20 0,15 0,10

PIB

Ingresos totales

Gasto total

FUENTE: Banco Central del Ecuador: 75 aos de Informacin estadstica, Cuentas Nacionales. INEC. ELABORACIN: La Autora.

El grfico 3.5 refleja la prociclicidad de las principales variables fiscales. En pocas de expansin, los recursos se destinan a incrementar el gasto, especialmente el corriente, la inversin pblica, mientras que se reduce el nivel de endeudamiento. Por el contrario, si la economa entra en crisis debido a una cada en los ingresos, se requiere reducir el gasto fiscal, y este ajuste se lo hace mediante una reduccin en la inversin pblica y en las remuneraciones, as como en la contratacin de nueva deuda. Entre la inflacin, los ingresos (-0.298) y gastos totales (-0.452) existe un comportamiento anticclico. Entre los primeros, el IVA es el nico procclico; y entre los segundos, los intereses, tanto internos como externos. Este resultado refleja la incidencia del nivel de precios. Es decir si la inflacin se incrementa, los ingresos como gastos en trminos reales caen. El IVA al ser procclico muestra su efecto sobre el consumo. Si el precio de los productos se incrementa, la recaudacin de este impuesto aumentar paralelamente.

26

CUESTIONES ECONMICAS

Grfico No. 3.6 Ciclo Inflacin Vs. Ciclo de los Ingresos y Gasto total -(1989-2005)2,00 1,50 1,00 0,50 0,00 -0,50 -1,00 -1,50 INFLACIN Ingresos totales Gasto total 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 0,25 0,20 0,15 0,10 0,05 0,00 -0,05 -0,10 -0,15

FUENTE: Banco Central del Ecuador: 75 aos de Informacin estadstica, Cuentas Nacionales. INEC. ELABORACIN: La Autora.

La inflacin tiene una relacin inversa con el dficit. Dicho comportamiento se manifiesta por el fuerte impacto de los precios sobre los ingresos corrientes del gobierno central. El impuesto a la renta tiene una elevada correlacin negativa con la inflacin (-0.18) explicada fundamentalmente por el desfase entre el perodo en que se aplica el impuesto y el perodo de pago.

3.3.3

Estructura fiscal: los ingresos y gastos del Sector Pblico no Financiero (SPNF)

El comportamiento cclico de los agregados fiscales ha estado fuertemente ligado al comportamiento del resultado del gobierno central, el cual en la mayora de los aos ha sido deficitario. Sin embargo, existen ciertos periodos en que el resto de las instituciones del SPNF afectan relativamente a estas variables.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

27

Ingresos y gastos del Sector Pblico no Financiero Estructura de los Ingresos La tabla 3.2 muestra la estructura de los ingresos del SPNF para cada uno de los ciclos analizados. Existen importantes diferencias en su composicin. Las caractersticas ms relevantes se resumen a continuacin. Tabla No. 3.2 Estructura de los Ingresos Diferencia entre el inicio y fin del subperodo como porcentaje del PIB

1990-1993 1989-2005 1990-1991 1992-1993 1994-1995 1996-1997 1998-1999 2000-2001 2002-2003 2004-2005 INGRESOS TOTALES Petroleros Por exportaciones Por venta de derivados No Petroleros IVA ICE A la renta Arancelarios A la salida del pas A la compra-venta de divisas A las operaciones de crdito en m/n Contribuciones Seguridad Social Otros Supervit operacional de empresas pblicas no financieras -30,31% -7,26% -10,63% 16,66% -14,38% -3,00% 2,73% -2,65% -3,24% 0,00% -0,29% 2,73% 0,51% -5,54% 21,59% -1,70% -2,82% -2,60% -0,23% 0,56% 0,14% -0,12% 0,15% -0,32% 0,00% 0,03% 0,00% 0,46% 0,22% 0,56% -3,63% -1,94% -2,87% 0,92% -0,98% -0,20% 0,13% -0,25% -0,09% -0,01% -0,13% -0,09% -0,49% 0,15% -0,70% 0,96% 0,15% -0,09% 0,24% 0,92% 0,05% -0,20% 0,35% -0,05% 0,00% 0,04% -0,01% 0,08% 0,66% -0,11% -1,95% -2,03% -1,77% -0,26% 1,00% 0,32% 0,17% 0,09% 0,63% 0,00% 0,04% 0,02% -0,19% -0,08% -0,92% 3,77% 2,36% 3,40% -1,04% 0,69% -0,24% -0,12% -0,87% -0,69% 0,03% 0,03% -0,10% -0,56% 1,26% 0,72% -2,80% -3,58% 0,78% 0,66% 1,25% 0,18% 0,57% -1,06% -0,02% -0,03% -0,01% 0,71% -1,23% -0,44% -1,13% 0,21% -0,09% 0,30% -1,23% -0,65% -0,04% 0,40% 0,00% -0,02% 0,00% -0,01% 0,05% -0,61% -0,44% -1,79% -0,32% 0,92% -1,23% 1,29% 0,25% 0,03% 0,52% 0,00% 0,00% 0,00% 0,00% -0,05% 0,41% -0,54% 1,77% 1994-1997 1998-2001 2002-2005

FUENTE: Banco Central del Ecuador: 75 aos de Informacin estadstica, Cuentas Nacionales. INEC. ELABOLARACIN: La Autora.

El deterioro permanente de los ingresos no petroleros, compuestos principalmente por ingresos tributarios, tanto en los perodos de expansin como en los subperodos de ajuste, evidencia el deterioro de la actividad econmica. Adems se puede argumentar baja capacidad de recaudacin producto de la mala organizacin institucional.

28

CUESTIONES ECONMICAS

La dramtica cada de los ingresos por aranceles puede asociarse a las polticas del pas, paralelamente a Latinoamrica, al eliminar impuestos a ciertos productos. Tambin se lo puede asociar con problemas como el contrabando. Adems de las polticas de los ltimos tiempos encaminadas a la liberalizacin comercial. El comportamiento anticclico que presenta el impuesto al valor agregado (IVA), refleja lo inconsistente de este gravamen. Cuando la economa ha entrado en auge, los niveles de recaudacin son menores. La evasin, especialmente de este impuesto, debera hacer que las autoridades busquen fuentes alternativas de ingresos. Este comportamiento muestra como las autoridades en etapas de recesin han buscado mantener sus ingresos mediante la implementacin de este impuesto. Como muestran los datos, la volatilidad de los ingresos petroleros, as como su alto impacto en la economa reflejan la alta dependencia a este producto. Estructura de los Gastos La tabla 3.3 muestra la estructura de los gastos del SPNF para los distintos perodos en anlisis. Las caractersticas ms relevantes se las puede resumir de la siguiente manera. Tabla No. 3.3 Estructura de los Gastos Diferencia entre el inicio y fin del subperodo como porcentaje del PIB

1990-1993 1989-2005 1990-1991 1992-1993 1994-1995 1996-1997 1998-1999 2000-2001 2002-2003 2004-2005 GASTOS TOTALES Gastos corrientes Intereses Externos Internos Sueldos Compra de bienes y servicios Otros Gastos de capital Formacin bruta de capital fijo Gobierno central Empresas pblicas no financieras Gobiernos seccionales Otros Otros de capital -18,65% -25,76% -8,14% -8,63% 7,09% -7,68% 2,59% 1,33% -5,10% -7,15% -0,11% -2,57% -0,50% -3,49% -0,68% -0,66% -0,91% -0,65% -0,55% -0,10% -0,34% -0,39% 0,48% 0,25% 0,29% -0,39% 1,20% 0,37% -0,89% -0,04% -4,71% -3,44% -0,77% -0,74% -0,04% -0,69% -0,27% -1,70% -1,28% -1,39% 0,10% -0,44% -0,19% -0,85% 0,11% 2,51% 2,43% 0,31% 0,14% 0,17% 0,45% -0,48% 2,15% 0,08% -0,34% -0,08% -0,44% 0,13% 0,06% 0,42% -2,47% -0,94% 0,30% 0,08% 0,22% -0,44% 0,03% -0,83% -1,52% -0,68% -0,32% -0,50% 0,08% 0,06% -0,85% 2,85% 1,82% 2,85% 1,80% 1,05% -1,33% -0,06% 0,36% 1,03% 0,98% 0,32% 0,62% 0,23% -0,19% 0,05% -2,76% -1,92% -1,69% -0,23% 1,61% 0,16% -2,62% 1,64% 0,55% 0,37% 0,15% 0,01% 0,03% 1,09% 0,00% -0,53% -0,52% -0,46% -0,06% -0,08% -0,31% 0,39% -1,26% -0,70% -0,15% -0,22% -0,17% -0,16% -0,56% -0,45% 1,59% -0,19% -0,06% -0,13% 0,18% 0,00% 1,61% 0,17% 0,49% 0,13% 0,18% 0,11% 0,06% -0,31% 0,00% 1994-1997 1998-2001 2002-2005

FUENTE: Banco Central del Ecuador: 75 aos de Informacin estadstica, Cuentas Nacionales. INEC. ELABOLARACIN: La Autora.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

29

Los resultados reflejan la disminucin dramtica del gasto total en las ltimas dos dcadas. Dentro de este, el rubro que ha sido ms afectado ha sido el gasto corriente (-25.76%). Los gastos de capital tambin presentan una alta reduccin, pero muy por debajo a los corrientes. La tendencia de los gastos corrientes ha sido decreciente, sin embargo existen algunas excepciones. Es as que para los aos 1994-1995 y 1998-1999, esta variable se increment, hecho que se explica por en conflicto blico en el Cenepa en 1995 y en 1999 la quiebra del sistema financiera, donde se entreg recursos a los bancos con problemas. Los sueldos y remuneraciones por otro lado en las ltimas dos dcadas reflejan una disminucin en las cuentas fiscales. Esta caracterstica evidencia la tendencia a reducir el tamao del Estado. Los intereses no muestra un patrn determinado. Su alta variabilidad demuestra la poltica de Estado por cumplir las obligaciones externas, y a su vez las polticas de ajuste fiscal las cuales son de corto plazo y los requerimientos son inminentes. Los gastos de capital aumentan en los perodos de expansin y se reducen en las depresiones. Se podra decir que esta variable ha sido considerada de ajuste. Es decir, si se ha requerido incrementar el gasto corriente, es la inversin pblica la que ha tenido que reducirse.

1.3.4

Volatilidad de las variables fiscales reales

La tabla 3.4 presenta el clculo de la volatilidad absoluta de las variables fiscales medidas por su desviacin estndar; la volatilidad relativa, medida como cociente entre la desviacin estndar de las variables fiscales y la desviacin estndar del PIB; y, el movimiento comn estimado mediante las correlaciones entre las variables.

30

CUESTIONES ECONMICAS

Tabla No. 3.4 Volatilidad de las Variables Fiscales -Desviacin estndarDESVIACIN ESTNDAR ABSOLUTA PIB INGRESOS TOTALES Exportaciones petroleras Venta de derivados IVA ICE Impuesto a la Renta Aranceles Compra venta de divisas Operaciones de crdito Seguridad Social Empresas pblicas supervit operacional GASTO TOTAL Gasto Corriente Intereses Intereses externos Intereses internos Remuneraciones Gastos de Capital Formacin bruta de capital Gobierno Central Empresas pblicas 0,02 0,938 0,370 0,734 0,112 0,196 0,363 0,221 0,377 0,416 0,186 0,946 0,117 0,107 0,189 0,217 0,312 0,169 0,188 0,206 0,346 0,341 RELATIVA 1,00 44,70 17,64 34,96 5,32 9,35 17,32 10,55 17,94 19,80 8,85 45,07 5,59 5,11 8,99 10,34 14,88 8,06 8,95 9,81 16,50 16,24 MATRIZ DE CORRELACIONES PIB -0,056 -0,490 0,260 0,277 0,355 0,414 0,400 0,115 0,607 0,419 -0,186 0,105 0,082 -0,253 -0,193 -0,193 0,348 0,127 0,127 0,024 0,023 X(t-4) 0,028 0,298 -0,021 -0,080 0,082 0,101 -0,377 -0,270 -0,005 -0,096 0,234 -0,205 -0,177 -0,218 -0,180 -0,167 -0,149 -0,133 -0,177 -0,042 0,038 X(t-3) 0,009 0,103 0,097 0,105 0,215 0,168 -0,189 -0,181 0,181 0,001 0,206 -0,138 -0,029 -0,222 -0,163 -0,163 -0,013 -0,060 -0,029 0,078 -0,023 MATRIZ DE CORRELACIONES CRUZADAS X(t-2) -0,045 -0,099 0,120 0,190 0,276 0,271 0,030 -0,038 0,403 0,116 -0,057 -0,075 0,005 -0,280 -0,202 -0,227 0,118 -0,089 0,005 0,047 -0,072 X(t-1) -0,104 -0,346 0,185 0,254 0,336 0,369 0,211 0,030 0,584 0,293 -0,156 -0,006 0,041 -0,343 -0,288 -0,179 0,232 -0,007 0,041 0,024 -0,070 X(t) -0.0535 -0,490 0,260 0,277 0,355 0,414 0,400 0,115 0,607 0,419 -0,186 0,105 0,127 -0,253 -0,193 -0,193 0,348 0,127 0,127 0,024 0,023 X(t+1) -0.0961 -0,572 0,301 0,119 0,224 0,385 0,449 0,254 0,470 0,407 -0,127 0,162 0,147 -0,221 -0,194 -0,117 0,405 0,117 0,147 -0,034 0,170 X(t+2) -0.2068 -0,553 0,275 -0,133 0,132 0,194 0,418 0,378 0,288 0,327 -0,104 0,142 0,127 -0,197 -0,219 -0,014 0,401 0,147 0,127 -0,084 0,241 X(t+3) -0.1996 -0,465 0,217 -0,223 0,091 -0,132 0,439 0,440 0,094 0,248 -0,253 0,267 0,214 0,025 -0,051 0,200 0,459 0,176 0,214 -0,035 0,310 X(t+4) -0.0481 -0,301 0,041 -0,276 0,039 -0,291 0,361 0,509 -0,047 0,195 -0,233 0,275 0,233 0,185 0,080 0,346 0,365 0,115 0,233 0,029 0,346

FUENTE: Banco Central del Ecuador: 75 aos de Informacin estadstica, Cuentas Nacionales. INEC. ELABOLARACIN: La Autora.

De acuerdo a la volatilidad relativa, la cual en todos los casos es mayor a uno, las variables fiscales analizadas en conjunto muestran una volatilidad mucho ms alta que el PIB real. Esto se explica por los cambios bruscos que han presentado a lo largo del ciclo fiscal y al alto grado de discrecionalidad del manejo de las cuentas fiscales en el pas. Dentro de las variables que conforman los ingresos del SPNF, la que muestra una mayor volatilidad (desviacin estndar) es la venta de derivados y las exportaciones petroleras. Este dato refleja la vulnerabilidad de la economa ecuatoriana a los ingresos petroleros, especialmente a la variabilidad de los precios.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

31

Por otro lado, es importante destacar el impuesto a la renta, el cual presenta una desviacin con respecto al producto de 17.32 valor que refleja el impacto de la actividad econmica sobre los ingresos que a su vez afectan la recaudacin tributaria. Un dato importante es el que registra el supervit operacional de las Empresas Pblicas. La alta volatilidad que registran estos ingresos explica en gran parte que los ajustes fiscales que realiza el Estado son por medio de fuentes alternativas, en este caso de otras empresas del SPNF. Los gastos que registran las operaciones del SPNF muestran que tanto el Gobierno Central como las Empresas Pblicas absorben gran parte de los recursos y estos son destinados a cubrir cuentas en el corto plazo, razn que explica su alta volatilidad frente al resto de rubros en el gasto total. Es interesante notar la importancia del pago en intereses externos, y su alta volatilidad frente al producto. Como ya se explic en un apartado anterior, este es uno de los rubros que explican de mejor forma el ciclo fiscal. La matriz de correlaciones refleja la prociclicidad de la poltica fiscal como su caracterstica preponderante. Dentro de las variables cclicas, las que presentan correlaciones ms fuertes son el impuesto a la renta, la seguridad social y las remuneraciones. Este resultado responde el por qu del deterioro de las condiciones sociales en el pas, evidenciando que el manejo fiscal en pocas de crecimiento tiende a incrementarse, y a caer con la actividad econmica. Es decir, no existen, hasta el momento, polticas destinadas a la suavizacin del ciclo mediante herramientas fiscales. Sin embargo, existen cuentas como las exportaciones petroleras, los resultados de las empresas pblicas y, dentro de los gastos, los intereses, tanto internos como externos, que reflejan una evolucin contracclica. La caracterstica que describen los intereses se explican por las polticas de Estado a incurrir en nueva deuda en las pocas de crisis. La prociclicidad del gasto ha tendido a aminorar el efecto positivo sobre los ingresos generados por una expansin econmica. Este comportamiento se evidencia en la leve relacin procclica que presentan tanto el dficit del sector pblico no financiero como el dficit del gobierno central.

t 2 , el ICE en el perodo t 1 , el gasto corriente en el perodo t 4 y los intereses internos en el perodo t 1 , explican las fluctuaciones del PIB en el

perodo t. Esto significa que las polticas destinadas a reformar estas variables, influirn en la actividad econmica en perodos posteriores. En el caso del gasto corriente, la decisin de su incremento o reduccin afectar a la economa en un

Las correlaciones cruzadas muestran claramente cmo los ingresos del perodo

32

CUESTIONES ECONMICAS

ao14. Es as que los efectos en la economa se los puede explicar por el incremento de recursos si hablamos de una expansin, y en el caso de una reduccin, el efecto se lo puede asociar al impacto sobre el consumo, si la poltica afect a los salarios. Por otra parte, las fluctuaciones de los aranceles, intereses externos, gastos de capital, remuneraciones y el gasto del Gobierno Central y Empresas Pblicas son influenciadas por los ciclos del PIB en el perodo t. Es decir, las fluctuaciones de estas variables se comportan paralelamente a las del PIB. Los resultados muestran el desorden fiscal que el Ecuador ha experimentado en los ltimos 17 aos. Los ingresos se gastan mucho antes de que estos ya aparezcan dentro del presupuesto. El caso de los ingresos petroleros refleja el desajuste fiscal que tiene que ser cubierto de un perodo a otro con ingresos extraordinarios, como son las causadas por las variaciones en el precio del hidrocarburo que, especialmente en los ltimos aos, ha mantenido las cuentas fiscales parcialmente equilibradas.

3.4

Efectos de la contraccin del producto sobre las condiciones de vida

Las fluctuaciones de la actividad econmica han sido un fenmeno comn para las economas de todo el mundo. En la fase ascendente, el empleo de los factores aumenta y se acelera el crecimiento de la produccin; mientras que en la fase descendente, se genera la inflacin, el desempleo, la pobreza y el crecimiento es menor de lo que posibilita la dotacin tecnolgica y de recursos. Segn la CEPAL, en un estudio llamado La construccin de polticas sociales en el Ecuador, los ejes econmicos desarrollados en las ltimas dos dcadas han tratado de responder a crisis fiscales e inflacin, por un lado, y a crisis de falta de capitales y de inversin, por el otro. Las primeras han sido manejadas por polticas de estabilizacin, sin llegar a programas de cambio estructural. Las segundas no han merecido tratamientos especficos en los programas de gobierno, y ms bien se han presentado de manera discontinua y contradictoria. Si bien las condiciones sociales como nivel de escolaridad o el acceso a salud han mejorado, los niveles de nuestro pas siguen siendo relativamente bajos. Adems un factor importante es que el sector ms afectado es el rural (SIISE).

14

Es un ao porque para el clculo de las correlaciones cruzadas se utiliz variables trimestrales, entonces t+4 son 4 trimestres.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

33

Tabla No. 3.5 ECUADOR: Indicadores de Salud y Educacin

Educacin

Analfabetismo (%) Escolaridad (No. Aos) Primaria completa (% mayores 12 aos) Secundaria completa (% mayores 18 aos) Superior completa (% mayores 24 aos) Escolarizacin primaria (% edad)

1980 16,5 5,1 53,6 13,8 7,6 74,9 1980 59 7,2 66,3 11,4 21,8 80

1990 11,7 6,7 66,8 23,6 14,2 92,5 1990 64 5,1 48,5 16,7 21,4 100

2001 9 7,3 66,8 22,6 18,1 92,7 2001 70 4,5 31,1 16,6 18,2 98,8

Salud

Esperanza de vida (aos) Mortalidad (p/100000 hab.) Muertes por causas prevenibles (% total) Muertes por causas violentas (% total) Muertes por mal diagnstico (% total) Cobertura inmunizacin BCG (%)

FUENTE: CEPAL: Censos Nacionales de educacin y vivienda 1980, 1990, 2001. ELABORACIN: La Autora.

Revisando brevemente las agendas de algunos gobiernos, podemos visualizar la elaboracin de ms de quince documentos oficiales relacionados con polticas y agendas de desarrollo en el pas en las ltimas dos dcadas. En ellas prima la idea de justicia social bajo el concepto de Desarrollo humano. Grandes anuncios acompaan las disputas electorales y los inicios de los gobiernos, discursos que hablan de mejoramiento del nivel de vida, a travs de propuestas transformadoras en el campo de la educacin, salud, vivienda y, en los ltimos tiempos, de la modernizacin del Estado y la estabilidad macroeconmica. El rasgo general ha sido una alta inestabilidad, discontinuidad, poca fluidez y carcter cortoplacista de las polticas pblicas y especficamente de aquellas llamadas sociales; la no consolidacin de un sistema de polticas dentro de un modelo de Estado determinado, y la incidencia importante de lo que se podra llamar grupos corporativos o movimientos sociales que se pronuncia cada vez, sobre temas sociales, y que busca participar de la agenda nacional (CEPAL 2005). A lo largo de los ltimos 20 aos, la tendencia del gasto social muestra importantes fluctuaciones asociadas a los ciclos econmicos y polticos. Entre 1980 y 2005, el gasto realizado por el Gobierno Central como porcentaje del PIB ha tenido un promedio de 4,5%.

34

CUESTIONES ECONMICAS

Estudios realizados por la CEPAL, concluyen que en los gobiernos de Rolds y Hurtado, el gasto social nominal como porcentaje del PIB disminuy considerablemente, al pasar de 6,12% a 4,88%, principalmente por la implementacin de un programa de ajuste fiscal contractivo. En trminos reales, el gasto social como porcentaje del PIB cae de 13,5% a 11,4% en el mismo perodo (Rob Vos, 2003). El gobierno de Rodrigo Borja inicia con el desafo de ajustar una economa con un alto proceso inflacionario heredado. Sin embargo, debido al aumento del precio del petrleo, el periodo presidencial termina con una expansin del gasto social real. Sin embargo, el gasto social a precios corrientes como porcentaje del PIB disminuye ligeramente de 4,75% a 4,36% (BCE). El perodo 1992 a 1996 se caracteriz por mantener una poltica de estabilizacin, basada en una fuerte contraccin monetaria y fiscal. La construccin de las polticas sociales en Ecuador durante los aos ochenta y noventa increment EL GASTO SOCIAL / PIB de 4,37% a 5,13%. Sin embargo, segn Rob Vos, el gasto social real como porcentaje del PIB disminuy de 5,5% a 3,8% (BCE). Grfico No. 3.7 Gasto Social del Gobierno Central como % PIB -Precios corrientes7,00% 6,50% 6,00% 5,50% 5,00% 4,50% 4,00% 3,50% 3,00% 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 Roldos / Hurtado Febres Cordero Borja Bucarn Noboa Duran Balln Palacio

FUENTE: CEPAL, Polticas Sociales, serie 10515 ELABORACIN: La Autora.

15

Los datos para los aos 2004 y 2005, se tomaron de la Informacin Estadstica mensual del mes de junio de 2006 del Banco Central del Ecuador. Para el clculo se consideraron los egresos del presupuesto del Gobierno Central en educacin y cultura y salud y desarrollo comunal.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

35

En los aos subsiguientes, la inestabilidad econmica y poltica provoc una cada del gasto social nominal del gobierno central. As, entre 1996 y 2000, el gasto como porcentaje del PIB se reduce de 5,13% a 3,77%. A partir del ao 2000 la recuperacin de la economa ecuatoriana eleva el porcentaje de gasto social, al crecer en trminos corrientes y como porcentaje del PIB a 4,97% en el 2001 y a 6,4% en el 2002. Segn la CEPAL, en este perodo se da mayor importancia a los programas de transferencias y asistencia social como el Bono Solidario, alimentacin escolar y beca escolar (CEPAL). Para el ao 2003, el gasto se mantuvo alrededor del 5.5, y para el ao 2005 segn valores estimados, el valor fue cercano al 4%. En cuanto a la distribucin del ingreso, se profundizan las desigualdades hacia el final del perodo de estudio. En trminos globales, la desigualdad vara en 20 puntos porcentuales entre 1988 y 2001. La desigualdad se profundiza cuando se inician en el pas reformas estatales tendientes a reducir el tamao del sector pblico social. La reduccin del Estado ha significado entonces una presin para el ahorro forzoso de familias que dependen de sus servicios, lo cual se refleja en una reduccin de ingresos frente a otras cuya sobrevivencia independiente es ms factible (CEPAL). Estadsticas brindadas por la CEPAL, analizan la desigualdad desde el ao de 1988 hasta el ao 2001 mediante la distribucin de ingreso entre el quintil ms rico y el ms pobre. La poblacin que se encuentra en el quintil ms rico percibe un ingreso 60 veces mayor que la poblacin del quintil ms pobre. Esto se explica porque la dolarizacin benefici a un pequeo sector que se manejaba en cierta lgica monetaria, y que se encontraba altamente endeudado en sucres, pudiendo as licuar sus deudas debido a la macrodevaluacin. En contraparte, el proceso afect principalmente a la clase media, la cual destinaba gran parte de sus ingresos al consumo; por tanto, la dolarizacin exigi que los precios de productos de consumo interno se igualen con los precios internacionales provocando que el poder adquisitivo de la poblacin se vea afectado directamente. A continuacin se muestra la relacin existente entre las variables sociales escogidas y el ciclo del producto del Ecuador.

36

CUESTIONES ECONMICAS

Grfico No. 3.8 Ciclo del PIB vs. Ciclo de la Pobreza (1989-2005)

0,3 0,2 0,1 0 -0,1 -0,2 -0,3 -0,4

0,06 0,04 0,02 0 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 -0,02 -0,04 -0,06 -0,08

Ciclo de la Pobreza

Ciclo del PIB

FUENTE: Banco Central del Ecuador: 75 aos de Informacin estadstica, Cuentas Nacionales. INEC, SIISE Versin 2.516. ELABOLARACIN: La Autora

El grfico 3.8 muestra que la evolucin de la pobreza ha tenido rasgos contracclicos con respecto al PIB. Es decir, cuando la economa experimenta un ascenso, sta se reduce, mientras que si la economa cae, la pobreza se incrementa considerablemente. Grficamente se puede ver que este indicador social es uno de los ms afectados por su alta sensibilidad cclica.

16

Para el perodo de 1989-2001 los datos de la tasa de pobreza se tomaron del SIISE, versin 2.5. Para los aos 2002-2005 se obtuvo la informacin de los Estudios Econmicos de la CEPAL y de las Investigaciones Econmicas del Banco Mundial.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

37

Grfico No. 3.9 Ciclo del PIB vs. Ciclo del Salario Real -(1989-2005)0,25 0,2 0,15 0,1 0,05 0 -0,05 -0,1 -0,15 -0,2 -0,25 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 -0,02 -0,04 -0,06 -0,08 0,06 0,04 0,02 0

Ciclo del Salario Real

Ciclo del PIB

FUENTE: Banco Central del Ecuador: 75 aos de Informacin Estadstica, Cuentas Nacionales. INEC. ELABOLARACIN: La Autora.

El salario real por otra parte, presenta efectos predominantemente cclicos. Sin embargo, en los primeros aos del perodo de anlisis reflejan contraciclicidad, efecto que es producto los procesos inflacionarios que ha experimentado nuestro pas. Ver grfico 3.9. Grfico No. 3.10 Ciclo del PIB vs. Ciclo del Desempleo -(1989-2005)0,4 0,3 0,2 0,1 0 -0,1 -0,2 -0,3 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 0,06 0,04 0,02 0 -0,02 -0,04 -0,06 -0,08

Ciclo del Desempleo

Ciclo del PIB

FUENTE: Banco Central del Ecuador: 75 aos de Informacin Estadstica, Cuentas Nacionales. INEC. ELABOLARACIN: La Autora.

38

CUESTIONES ECONMICAS

Finalmente, el desempleo tiene un carcter altamente contracclico. Las etapas de crecimiento de la economa han reducido este indicador considerablemente, mientras que las recesiones han provocado un alto desempleo. Al igual que la tasa de pobreza, la evolucin del desempleo refleja una alta sensibilidad cclica a las fluctuaciones del PIB. La matriz de correlacin cruzada entre las series, en cambio, da la medida de cmo las fluctuaciones de las variables anticipan, coinciden o estn rezagadas con respecto a las del PIB. Los resultados muestran la correlacin entre las fluctuaciones del PIB en el perodo t y las fluctuaciones de la pobreza, el salario real y el desempleo en el perodo t 1 y t + 1 . En referencia a las correlaciones cruzadas entre el PIB y la tasa de pobreza (tabla 3.6), se identifica que la ms alta es cuando t = 0 , lo cual quiere decir que las fluctuaciones de la pobreza coinciden con las del PIB y no es posible anticipar las reacciones entre ellas. Lo mismo se observa entre los ciclos del salario real y del PIB: la correlacin cruzada ms alta se da en t = 0 . Entre los ciclos del desempleo y del PIB muestran que la correlacin cruzada ms alta se da en t = 2 , lo que indica que las fluctuaciones de la tasa de desempleo anticipan las fluctuaciones del PIB en dos perodos. Este efecto se lo puede asociar a las expectativas del sector empresarial. Es decir, la perspectiva de que la economa entrar en auge incrementa la inversin privada, reduciendo as el desempleo.

Tabla No. 3.617 Matriz de Correlacin Cruzada

Ciclo del PIB VS. Ciclo Pobreza i 0 1 2 3 4 lag -0,2266 -0,5053 -0,0794 0,2169 0,5591 lead -0,2266 -0,0656 -0,0124 -0,0857 0,0066 Ciclo del PIB VS. Ciclo Salario real lag 0,3615 0,3203 0,0935 -0,3747 -0,6201 lead 0,3615 0,2387 0,0665 0,0378 0,0354 Ciclo del PIB VS. Ciclo Desempleo lag -0,4181 -0,2938 -0,2965 -0,0358 0,3703 lead -0,4181 -0,1232 0,4404 0,1397 -0,0921

FUENTE: Banco Central del Ecuador: Informacin Estadstica Mensual. ELABORACIN: La Autora.

17

Lead es anticipar; Lag es retrasar.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

39

Por ltimo, las desviaciones estndar relativas (tabla 3.7), la cual muestra cmo se relaciona la intensidad de las fluctuaciones de las distintas variables con la magnitud de las fluctuaciones del PIB.

Tabla No. 3.7 Desviaciones Estndar

Desvo Estndar PIB 0,0284 Pobreza 5,0373 Desvo Estndar % PIB Salario Real 3,9714 Desempleo 5,2436

FUENTE: Banco Central del Ecuador: Informacin Estadstica Mensual. ELABORACIN: La Autora.

Los datos reflejan el cambio en el tiempo, la tasa de pobreza (5.04) y desempleo (5.24) son mucho ms voltiles que el PIB, al igual que el salario real (3.97). Es decir, los eventos econmicos que inciden sobre el producto provocan efectos ms drsticos sobre las condiciones sociales que sobre la misma economa. Su altsima volatilidad refleja la alta vulnerabilidad de la sociedad. Esta conclusin refleja el nivel de subempleo en la economa, as como que gran parte de la poblacin se encuentra bajo la lnea de pobreza. A partir de la matriz de correlaciones (tabla 3.8) entre los ciclos se confirman los resultados presentados por los grficos. Se desprende que existe una correlacin negativa entre el PIB, la tasa de pobreza, y la tasa de desempleo; mientras que el salario real, mantiene una correlacin positiva. Es decir, tanto la tasa de pobreza como la tasa de desempleo son variables anticclicas y el salario real es una variable procclica.

Tabla No. 3.8 Matriz de Correlaciones

PIB Pobreza Salario Real Desempleo Endeudamiento Gasto Total Inversin Pblica

-0,2266 0,3615 -0,4181

0,6184 -0,7498 0,5210

-0,0278 0,4604 -0,1491

-0,0401 0,4046 -0,4624

FUENTE: Banco Central del Ecuador: Informacin Estadstica Mensual. ELABORACIN: La Autora.

40

CUESTIONES ECONMICAS

En cuanto a la relacin que presentan las variables sociales con las fiscales, se puede desprender que las fluctuaciones del nivel de endeudamiento tienen una relacin negativa con la tasa de pobreza y el nivel de desempleo. Situacin que demuestra que el endeudamiento que el pas ha contratado no han estado encaminadas a pagar deuda social, sino por el contrario, estos recursos se han encaminado a cubrir otras obligaciones, lo que ha agravado en los ltimos 17 aos las condiciones sociales. Por ejemplo, por cada punto porcentual que ha fluctuado el nivel de endeudamiento, la tasa de pobreza se ha incrementado en 0.61, el desempleo en 0.52 y el salario real ha cado en 0.74. Por otro lado, el nivel de gasto total refleja su efecto positivo sobre las condiciones de vida en el Ecuador. Si bien su efecto es muy bajo debido a que el gasto social ha estado mal enfocado, es necesario reconocer su importancia. Es as que por cada nivel de variacin positiva del gasto total, tanto la tasa de pobreza como el desempleo caen en 0.03 y 0.15 respectivamente. Finalmente, la inversin pblica muestra resultados paralelos a los del gasto. Por cada cambio positivo en la inversin, la pobreza ha cado en 0.041 y el desempleo en 0.46, mientras que el salario real se ha incrementado en 0.40. Cabe destacar los resultados reflejados por el desempleo, este resultado demuestra que la inversin tiene un efecto multiplicador en la economa. Estos resultados reflejan los efectos directos de la evolucin econmica en las condiciones de vida. Es decir, si la economa entra en crisis, la variable social ms afectada ser el nivel de empleo, ya que por cada cambio en el PIB, sta se ve afectada en un 41.8%, seguida del salario real en 36.1% y la pobreza en 22%. Hay que notar que estos resultados muestran la incidencia directa de cambios en la actividad econmica; no se analizan los efectos cruzados de cada una de estas variables sobre si mismas o sobre las otras. De hecho, el incremento del desempleo y del salario, producto de una cada del producto real, pueden afectar a la tasa de pobreza. Es decir, los resultados pueden ser mayores.

3.5

Estimacin de los efectos estabilizadores de Poltica Fiscal

La poltica fiscal, sobre todo en una economa dolarizada como la ecuatoriana, es una de las herramientas ms poderosas que el Gobierno tiene para evitar las grandes fluctuaciones en la actividad econmica. A continuacin se analiza cul es su contribucin para la estabilizacin del ciclo econmico. Para estudiar los efectos estabilizadores de poltica fiscal, se utiliza como referencia el modelo matemtico explicado en el captulo terico. En primer lugar, se examina la sensibilidad cclica de los ingresos y gastos totales del Sector Pblico

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

41

no Financiero, as como su resultado, mediante regresiones de las variaciones de su peso (en porcentajes del PIB a precios corrientes) sobre la tasa de variacin del PIB (a precios constantes). Estas regresiones permiten valorar la influencia estabilizadora o desestabilizadora de la poltica fiscal. En segundo lugar, se analiza los efectos estabilizadores que las operaciones de redistribucin de renta realizadas por el SPNF, a travs de sus ingresos y transferencias corrientes, ejercen sobre la renta del resto de sectores que integran la economa nacional.

3.5.1

Ingresos, Gastos y Resultado Global de las cuentas pblicas

En los ltimos 17 aos, el tamao (gasto total/PIB) del Sector Pblico ha mantenido una evolucin constante, en promedio, un poco ms del 20%, con excepcin de 1989, cuando lleg a un mximo de 38.1%.

Grfico No. 3.11 Ingresos y Gastos Totales del SPNG -Porcentaje del PIB45% 40% 35% 30%

% P IB

25% 20% 15% 10% 5% 0% 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Ingresos Totales

Gasto Total

FUENTE: Banco Central del Ecuador: Informacin Estadstica Mensual. ELABORACIN: La Autora.

Los ingresos pblicos se han mantenido casi invariables, donde su promedio no sobrepas el 24% con respecto al PIB. Sin embargo, los datos muestran que en muchos de los casos estos han crecido en menor medida que el gasto total, dando paso a dficit fiscales. Los mayores saldos negativos se dieron en los aos 1998 y 1999, en los cuales el dficit se ubic en 1118 y 649 millones de dlares respectivamente.

42

CUESTIONES ECONMICAS

El grfico 3.12 muestra la tasa de variacin del producto interno bruto en dlares del ao 2000, y el Resultado Global de las Administraciones Pblicas como porcentaje del PIB. La relacin entre las dos variables es evidente. En las depresiones, los saldos para el SPNF caen dramticamente, mientras que en etapas de expansin, estos se recuperan relativamente.

Grfico No. 3.12 Crecimiento Real vs. Resultado Global SPNF -Porcentaje del PIB10% 8% 6% 4% % P IB 2% 0% -2% -4% -6% -8% 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Resultado Global SPNF

Crecimiento real

FUENTE: Banco Central del Ecuador: Informacin Estadstica Mensual. ELABORACIN: La Autora.

Los resultados bsicos de las estimaciones de la sensibilidad cclica de los ingresos, gastos totales y resultado global del SPNF para el Ecuador, en el perodo 1989 2005, se presentan en la tabla 3.9.

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

43

Tabla No. 3.9 Sensibilidad Cclica de los Ingresos y Gastos Pblicos -Variaciones anuales en porcentajes del PIBMedia Ingresos Totales Gastos Totales Resultado Global (+/-) PIB real (variacin ) 0,2536 0,2611 -0,0075 0,0281 Desviacin estndar 0,0356 0,0431 0,0288 0,0282 Sensibilidad cclica -0,1353 -0,9097 0,3524 -t -0,8504 -5,2025 3,0573 -DW 2,1870 2,4970 2,1374 -R2 a 0,4990 0,7120 0,7282 --

FUENTE: Resultados estimacin cclica. ELABORACIN: La Autora.

Los ingresos no presentan una sensibilidad cclica (efecto del cambio en el tiempo de una variable sobre otra) representativa debido al bajo valor del estadstico t. El coeficiente es negativo, es decir tiene un efecto desestabilizador en el producto; adems, es distinto de cero. El coeficiente de correlacin estimado explica una relacin sistmica entre los ingresos totales y el PIB real. Por otro lado, los gastos pblicos tienen un efecto desestabilizador apreciable (0.9097), y altamente sistmico (0.7120), resultados que reflejan un alto impacto sobre la economa. Por ltimo, las estimaciones del coeficiente para el resultado global, al igual que el gasto, es bastante definido (t = 3.0573), y tiene un valor de 0.3524, lo cual indica su caracterstica estabilizadora sobre el producto, lo cual corrobora el uso de los recursos fiscales para cubrir los desequilibrios que se presentan en la evolucin del ciclo econmico. Al correr las regresiones se corrigi la correlacin de los residuos, mediante la inclusin de trminos AR y MA18.

18

Los resultados de cada una de las regresiones de las variables fiscales con respecto a la variacin del PIB real, se presentan en los anexos.

44

CUESTIONES ECONMICAS

Tabla No. 3.10 Sensibilidad Cclica de los Ingresos y Gastos Pblicos Corrientes -Variaciones anuales en porcentajes del PIBMedia Ingresos no petroleros IVA ICE A la renta Arancelarios Contribuciones Seguridad Social Supervit operacional de empresas pblicas no financieras Otros Gastos corrientes Intereses Intereses externos Intereses internos Sueldos Compra de bienes y servicios Otros PIB real (variacin) 0,159 0,044 0,007 0,020 0,018 0,026 0,017 0,039 0,196 0,050 0,042 0,009 0,075 0,029 0,043 0,0281 Desviacin estndar 0,0263 0,0142 0,0015 0,0091 0,0060 0,0058 0,0122 0,0094 0,0300 0,0217 0,0195 0,0057 0,0142 0,0057 0,0122 0,0282 Sensibilidad cclica 0,0267 -0,0071 0,0132 0,0499 0,0446 0,0545 -0,0414 0,1349 -0,2200 -0,2900 0,0640 -0,0630 0,1290 -0,0632 -0,0624 -t 0,363 -0,300 2,201 2,300 2,322 2,322 -1,219 2,204 -2,044 -6,387 2,181 -2,393 2,278 -2,524 -0,797 -DW 2,195 2,039 1,841 2,282 1,627 1,810 1,966 2,071 1,943 1,943 2,122 2,044 2,270 1,966 2,176 -R2 a 0,544 0,323 0,479 0,744 0,581 0,388 0,264 0,276 0,7497 0,4544 0,6491 0,1858 0,6343 0,4346 0,4058 --

FUENTE: Resultados estimacin cclica. ELABORACIN: La Autora.

Los resultados de la tabla 3.10 muestran en cunto se desvan los ingresos y gastos corrientes del SPNF por cada punto porcentual de desviacin de la tasa de crecimiento real del PIB con respecto a su media. Las operaciones del sector pblico no financiero, a travs de sus ingresos y transferencias corrientes, reflejan que los ingresos no petroleros, el IVA, el supervit operacional del resto de empresas del SPNF y otros gastos corrientes, no tienen significancia individual, debido al bajo valor que presenta la t. Sin embargo, el coeficiente de correlacin tiene valores considerables. Es decir, estas variables fiscales mantienen una relacin sistmica con las variaciones del PIB real, a pesar de su bajo coeficiente. Es decir, las variables presentan correlacin con el producto pero no afectan su comportamiento. Dentro de los ingresos corrientes, se puede destacar los resultados que presenta el impuesto a la renta (0.0499), los impuestos arancelarios (0.0446) y las

PACHECO: ECUADOR: CICLO ECONMICO Y POLTICA FISCAL

45

contribuciones de la Seguridad Social (0.0545). Los tres coeficientes son estabilizadores en el producto, y el coeficiente de correlacin es bastante significativo, exceptuando el del ltimo. Los datos reflejan el efecto redistributivo de las variables. Como se conoce, el impuesto a la renta es netamente progresivo, los impuestos arancelarios equilibran las diferencias en los trminos de intercambio. Finalmente, los ingresos de la seguridad social muestran claramente su efecto positivo para el crecimiento, y especficamente para la redistribucin de la renta. Estas variables deben ser consideradas como prioritarias al momento de elaborar polticas encaminadas a reducir las disparidades en la sociedad. El gasto corriente, por otro lado, muestra coeficientes ms altos. Pero al contrario que los ingresos, su efecto es desestabilizador en la economa. El resultado ms fuerte y necesario de considerar, es el presentado por los intereses. El coeficiente de esta variable, altamente significativo (6.387), nos dice que por cada punto porcentual que se desva el producto, los intereses fluctan en 0.29. Hecho que muestra cmo las entidades pblicas recurren a fuentes de financiamiento alternas para cubrir desequilibrios fiscales. Una variable adicional a ser considerada, son los sueldos, los cuales reflejan resultados estabilizadores en el producto. A diferencia de lo que se considera, este factor no es recesivo para la economa. Los resultados muestran por el contrario su efecto positivo sobre el sector real. Se puede interpretar manifestando que el gasto en sueldos y salarios se traduce en consumo, lo que desplaza la demanda agregada e influye en la inversin. Esta conclusin se reafirma con el coeficiente de correlacin (0.6343). Finalmente, cabe destacar a breves rasgos los resultados presentados por los gastos de capital en la tabla 3.11: la sensibilidad cclica es mnima, y su significacin individual es nula. Adems, su coeficiente de correlacin es bajo, lo cual no nos da ninguna percepcin de sus resultados. Se podra concluir diciendo que son los gastos corrientes los que influyen en el producto real. En contraste, los gastos de capital no juegan ningn papel en su variacin. Este resultado quiz refleja el mal manejo del gasto de las administraciones pblicas, las cuales en su mayora destinan los recursos a gasto corriente. Sin embargo, hay ciertas excepciones como las remuneraciones19.

19

Ibid.

46

CUESTIONES ECONMICAS

Tabla No. 3.11 Sensibilidad Cclica de los Gastos de Capital -Variaciones anuales en porcentajes del PIBMedia Gastos de capital Formacin bruta de capital fijo Gobierno central Empresas pblicas no financieras Gobiernos seccionales Otros gastos de capital 0,0651 0,0609 0,0197 0,0192 0,0123 0,0042 Desviacin estndar 0,0168 0,0148 0,0112 0,0114 0,0057 0,0060 Sensibilidad cclica -0,0039 -0,0157 -0,0269 0,0600 -0,0108 0,0295 t -0,0990 -0,3790 0,8260 3,5200 -0,6190 2,1820 DW 2,1800 2,1070 2,1710 1,5290 2,0710 2,5700 R2 a 0,6900 0,5967 0,6828 0,2302 0,3958 0,7087

FUENTE: Resultados estimacin cclica. ELABORACIN: La Autora.