Vous aimerez peut-être aussi

- Exportacion TemporalDocument12 pagesExportacion TemporaldiegoPas encore d'évaluation

- 07 Exportacion Temp Reimportacion Mismo EstadoDocument6 pages07 Exportacion Temp Reimportacion Mismo EstadoCésar Augusto Ramos FloresPas encore d'évaluation

- 1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Document31 pages1 Nuevo Procedimiento de Restitución de Derechos Arancelarios - Drawback Web - SUNAT1Jennifer LopezPas encore d'évaluation

- ETPP Exportacion Temporal para Perfeccionamiento PasivoDocument21 pagesETPP Exportacion Temporal para Perfeccionamiento PasivoGaby AguilarPas encore d'évaluation

- Delitos Aduaneros en El PeruDocument8 pagesDelitos Aduaneros en El PeruConsultorio Dental MayraPas encore d'évaluation

- Semana 6Document19 pagesSemana 6juancapolloPas encore d'évaluation

- Operadores de Comercio ExteriorDocument9 pagesOperadores de Comercio ExteriorlevinnerPas encore d'évaluation

- Reposición de Reposicion de Mercancías Con Franquicia ArancelariaDocument4 pagesReposición de Reposicion de Mercancías Con Franquicia ArancelariaErick Macuri CapchaPas encore d'évaluation

- Exportación DefinitivaDocument6 pagesExportación DefinitivaIVANA VIVASPas encore d'évaluation

- Mapa Conceptual Obligacion Tributaria PDFDocument1 pageMapa Conceptual Obligacion Tributaria PDFthonnyPas encore d'évaluation

- Reglamento de La Ley General de AduanasDocument88 pagesReglamento de La Ley General de AduanasMaribel Da SilvaPas encore d'évaluation

- Garantias Aduaneras PERUDocument27 pagesGarantias Aduaneras PERUFrescia Alexa0% (1)

- Trafico de Mercancías Prohibidas o RestringidasDocument2 pagesTrafico de Mercancías Prohibidas o RestringidasErika De Tomas100% (1)

- Despacho AnticipadoDocument17 pagesDespacho AnticipadoClaris FloraPas encore d'évaluation

- Calculos de Tributos-2017Document36 pagesCalculos de Tributos-2017Persefone MisanPas encore d'évaluation

- Balotario de Valoracion Aduanera y Nomenclatura Arancelaria UnmsmDocument11 pagesBalotario de Valoracion Aduanera y Nomenclatura Arancelaria UnmsmricafardoPas encore d'évaluation

- Infracciones y Sanciones Aduaneras Yenny AlvarezDocument2 pagesInfracciones y Sanciones Aduaneras Yenny AlvarezGianella Alvarez100% (1)

- SUNAT. Aspectos Normativos, Operativos e Información para Misiones Diplomáticas. 7 Nov. 2014Document10 pagesSUNAT. Aspectos Normativos, Operativos e Información para Misiones Diplomáticas. 7 Nov. 2014COP20 LimaPas encore d'évaluation

- Trabajo N 3Document3 pagesTrabajo N 3Roger Chavez GomezPas encore d'évaluation

- Importación Temporal para La Reexportación en El Mismo EstadoDocument25 pagesImportación Temporal para La Reexportación en El Mismo EstadoTatiis CastañoPas encore d'évaluation

- Silabo Contabilidad Gerencial - 2012 - IDocument5 pagesSilabo Contabilidad Gerencial - 2012 - IFiorella PeñaPas encore d'évaluation

- Abandono Legal de MercanciasDocument4 pagesAbandono Legal de MercanciasJulio Arboleda Vasquez50% (2)

- Trabajo Final (Plan de Importacion de La Maquina Empaquetadora de Cigarrillo) GrupalDocument32 pagesTrabajo Final (Plan de Importacion de La Maquina Empaquetadora de Cigarrillo) GrupalChristian AguilarPas encore d'évaluation

- Aduanas DrawbackDocument35 pagesAduanas DrawbackJose Caqui MiravalPas encore d'évaluation

- Deq Entregada en MuelleDocument3 pagesDeq Entregada en MuelleAlexander Medina Sandoval100% (1)

- 692 Rectificacion Legajamiento Infracciones MPFNDocument43 pages692 Rectificacion Legajamiento Infracciones MPFNJennifer LopezPas encore d'évaluation

- Factura Negociable (Documentacion)Document29 pagesFactura Negociable (Documentacion)Ruth Gabriela Yakelinne Flores MartinezPas encore d'évaluation

- Regimenes Aduaneros - Jacob PérezDocument13 pagesRegimenes Aduaneros - Jacob PérezJacob Pérez Gordillo100% (1)

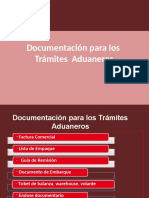

- Documentos AduanerosDocument48 pagesDocumentos AduanerosLeslye ArevaloPas encore d'évaluation

- Aduanas Perú: Régimen de Reembarque: ExcepciónDocument3 pagesAduanas Perú: Régimen de Reembarque: ExcepciónFijzgerald Yourij Incattito Matamoros100% (1)

- Documentación para Comercio ExteriorDocument4 pagesDocumentación para Comercio Exterioroscar augusto neira nietoPas encore d'évaluation

- Restitución Simplificada de Derechos Arancelarios - DrawbackDocument38 pagesRestitución Simplificada de Derechos Arancelarios - DrawbackJAVIERPas encore d'évaluation

- DrawbackDocument23 pagesDrawbackEmperatriz Ochoa MirandaPas encore d'évaluation

- Presentacion Regimen Aduanero Importacion%2c Exportacion Regimenes EspecialesDocument240 pagesPresentacion Regimen Aduanero Importacion%2c Exportacion Regimenes EspecialesAna MartinezPas encore d'évaluation

- Silabo - Contabilidad Gerencial y de CostosDocument8 pagesSilabo - Contabilidad Gerencial y de CostosJuan Carlos Huisa ChuraPas encore d'évaluation

- Principales Regímenes Aduaneros IDocument41 pagesPrincipales Regímenes Aduaneros IFiorella Mendoza HidalgoPas encore d'évaluation

- Reposicion de Mercancias Con Franquicia ArancelariaDocument20 pagesReposicion de Mercancias Con Franquicia ArancelariaYuvitza Mahogany Loza ArcaniPas encore d'évaluation

- SunatDocument26 pagesSunatyuli sanchezPas encore d'évaluation

- Silabo de ContabilidadDocument5 pagesSilabo de ContabilidadÁngel Gabriel de la CruzPas encore d'évaluation

- Régimen Aduanero DefiniciónDocument6 pagesRégimen Aduanero DefinicióntitaPas encore d'évaluation

- Exportacion DefinitivaDocument6 pagesExportacion DefinitivaAgurto GinaPas encore d'évaluation

- Memorando de PlaneamientoDocument84 pagesMemorando de PlaneamientoRoy Erick Copa MedinaPas encore d'évaluation

- Entrada y Salida de MercancíasDocument15 pagesEntrada y Salida de MercancíasHéctor GuerreroPas encore d'évaluation

- Fiscalización Aduanera - Equipo 7 (Canva)Document35 pagesFiscalización Aduanera - Equipo 7 (Canva)Xiomara VegaPas encore d'évaluation

- 3-Comercio Exterior, Regímenes AduanerosDocument69 pages3-Comercio Exterior, Regímenes AduanerosKaren TrujilloPas encore d'évaluation

- Mapa ConceptualDocument2 pagesMapa ConceptualYormary Yohelith Benitez PiedraPas encore d'évaluation

- Obligacion Tributaria AduaneraDocument42 pagesObligacion Tributaria AduaneraGabriella PulchaPas encore d'évaluation

- Incautacion InamovilidadDocument8 pagesIncautacion InamovilidadMaría GiannarelliPas encore d'évaluation

- Deposito AduaneroDocument15 pagesDeposito Aduaneroalma sofia ramos uribePas encore d'évaluation

- Caso de DrawbackDocument1 pageCaso de DrawbackAstrid Liseth Caro CruzPas encore d'évaluation

- GRATIFICACIONES ExposicionDocument14 pagesGRATIFICACIONES ExposicionMariela DuartePas encore d'évaluation

- Operativa Aduanera RESUMEN FINALDocument135 pagesOperativa Aduanera RESUMEN FINALAnalia TaboadaPas encore d'évaluation

- Analisis Sobre El Sistema Nacional de PensionesDocument2 pagesAnalisis Sobre El Sistema Nacional de PensionesGary Fabian Soza NavarroPas encore d'évaluation

- Impuesto General A Las Ventas y Sistemas de DetraccionesDocument162 pagesImpuesto General A Las Ventas y Sistemas de DetraccionesTomPas encore d'évaluation

- Abandono Legal de Mercancias PDFDocument4 pagesAbandono Legal de Mercancias PDFJulio Arboleda VasquezPas encore d'évaluation

- Cuaderno de Casos Prácticos Ec2Document13 pagesCuaderno de Casos Prácticos Ec2INGRID JENNY VALDEZ CORTIJOPas encore d'évaluation

- ADUANAS Almacenes AduanerosDocument39 pagesADUANAS Almacenes AduanerosCarlos Chacaltana100% (1)

- Casos Prácticos - Regímenes AduanerosDocument2 pagesCasos Prácticos - Regímenes Aduanerosmariella lisset Alzamora PalaciosPas encore d'évaluation

- Practica Calificada de Legislacion AduaneraDocument6 pagesPractica Calificada de Legislacion AduaneraAmir Mayta-S100% (1)

- Modalidades de Importacion y ExportacionDocument2 pagesModalidades de Importacion y ExportacionYohanna KmpoPas encore d'évaluation

- Sociedad ColectivaDocument4 pagesSociedad ColectivaLizandro MartinezPas encore d'évaluation

- Jhon Florez - Instrumentos de Recolección de Datos Del ProyectoDocument10 pagesJhon Florez - Instrumentos de Recolección de Datos Del ProyectoLizandro MartinezPas encore d'évaluation

- Jhon Florez - Instrumentos de Recolección de Datos Del ProyectoDocument10 pagesJhon Florez - Instrumentos de Recolección de Datos Del ProyectoLizandro MartinezPas encore d'évaluation

- Planilla Estakeholders Corregida KDocument30 pagesPlanilla Estakeholders Corregida KLizandro MartinezPas encore d'évaluation

- Planilla Estakeholders Corregida KDocument30 pagesPlanilla Estakeholders Corregida KLizandro MartinezPas encore d'évaluation

- Modelo Acta de Fundacion o ConstitucionDocument6 pagesModelo Acta de Fundacion o ConstitucionjoaogelPas encore d'évaluation

- Actividad 3, Indicadores de RotaciónDocument6 pagesActividad 3, Indicadores de RotaciónLizandro MartinezPas encore d'évaluation

- The Advances in Technology Are Succeeding To Replace Almost in Its Entirety To The Hand of The ManDocument8 pagesThe Advances in Technology Are Succeeding To Replace Almost in Its Entirety To The Hand of The ManLizandro MartinezPas encore d'évaluation

- Planilla Estakeholders para EnviarDocument30 pagesPlanilla Estakeholders para EnviarLizandro MartinezPas encore d'évaluation

- Como Redactar ObjetivosDocument15 pagesComo Redactar ObjetivosLizandro MartinezPas encore d'évaluation

- 33Document3 pages33Lizandro MartinezPas encore d'évaluation

- Modulo 2.Document14 pagesModulo 2.edgarcvmxPas encore d'évaluation

- 1b06a9b0d8e8d8c55a228d9b1a309692.docDocument25 pages1b06a9b0d8e8d8c55a228d9b1a309692.docTatiiana CedielPas encore d'évaluation

- GuiaU03 PDFDocument4 pagesGuiaU03 PDFLizandro MartinezPas encore d'évaluation

- HgogliuDocument1 pageHgogliuLizandro MartinezPas encore d'évaluation

- Guia U03Document4 pagesGuia U03Lizandro MartinezPas encore d'évaluation

- GuiaU03 PDFDocument4 pagesGuiaU03 PDFLizandro MartinezPas encore d'évaluation

- Plantilla Excel Analisis Estado FinancieroDocument10 pagesPlantilla Excel Analisis Estado Financierogerardoreyes22Pas encore d'évaluation

- Modulo 2.Document14 pagesModulo 2.edgarcvmxPas encore d'évaluation

- Examen IdiomaDocument1 pageExamen IdiomaLizandro MartinezPas encore d'évaluation

- Xdsgsahlmñokjyopke PDocument1 pageXdsgsahlmñokjyopke PLizandro MartinezPas encore d'évaluation

- Xdsgsahlmñokjyopke PDocument1 pageXdsgsahlmñokjyopke PLizandro MartinezPas encore d'évaluation

- Solución A Las Preguntas - Ruta de ExploraciónDocument2 pagesSolución A Las Preguntas - Ruta de ExploraciónmrpoolcitoPas encore d'évaluation

- Plantilla Excel Analisis Estado FinancieroDocument10 pagesPlantilla Excel Analisis Estado FinancieroLizandro MartinezPas encore d'évaluation

- Pregunta 1 ExamenDocument4 pagesPregunta 1 ExamenLizandro MartinezPas encore d'évaluation

- Tesis56 PDFDocument109 pagesTesis56 PDFLizandro MartinezPas encore d'évaluation

- Retenciones TablaDocument2 pagesRetenciones TablaLizandro MartinezPas encore d'évaluation

- Analisis Financiero PracticoDocument12 pagesAnalisis Financiero PracticokarenPas encore d'évaluation

- OjoDocument31 pagesOjoLizandro MartinezPas encore d'évaluation

- Clculoeinterpretacindeindicadoresfinancieros 131109173929 Phpapp01Document6 pagesClculoeinterpretacindeindicadoresfinancieros 131109173929 Phpapp01Lizandro MartinezPas encore d'évaluation

- ¿Cómo Calcular Límites de Funciones Con La Class PadDocument5 pages¿Cómo Calcular Límites de Funciones Con La Class PadAlejandro AguirrePas encore d'évaluation

- Antigüedad Del PoblamientoDocument7 pagesAntigüedad Del PoblamientoluisanafrPas encore d'évaluation

- 5 Foda - Visión y Misión Del Negocio PDFDocument20 pages5 Foda - Visión y Misión Del Negocio PDFalexandraPas encore d'évaluation

- IPER - MOntaje ElectromecánicoDocument5 pagesIPER - MOntaje ElectromecánicoedubomberoPas encore d'évaluation

- Trabajo Lorena Administración GenralDocument5 pagesTrabajo Lorena Administración GenralHENRY MANRIQUEPas encore d'évaluation

- Unidad 1presupuestosDocument67 pagesUnidad 1presupuestosUchiha Guerrero de Konoha0% (1)

- Fisoquimica Trabajoooo222Document22 pagesFisoquimica Trabajoooo222Bananero RamosPas encore d'évaluation

- Proyecto de Tesis IDocument21 pagesProyecto de Tesis IAnonymous VP5DwconMPas encore d'évaluation

- Cartilla Principios AuditoríaDocument12 pagesCartilla Principios Auditoríajohai armando vega berdugoPas encore d'évaluation

- Trabajo Final de ISLRDocument17 pagesTrabajo Final de ISLRmillerPas encore d'évaluation

- Acta de EntregaDocument114 pagesActa de EntregaFredyamerico M VillalobosPas encore d'évaluation

- Matriz FodaDocument8 pagesMatriz FodaVirra Marceloz100% (1)

- Rol de Los Bancos en La EconomiaDocument3 pagesRol de Los Bancos en La EconomiaAnderson LozanoPas encore d'évaluation

- Video-Cartas de VentasDocument14 pagesVideo-Cartas de VentasOficinadecelulasOficinadecelulasPas encore d'évaluation

- Flujograma DMGDocument1 pageFlujograma DMGivonne alvaradoPas encore d'évaluation

- Observaciones de Control InternoDocument5 pagesObservaciones de Control Internowara100% (2)

- Actividad Final Administracion de FarmaciaDocument5 pagesActividad Final Administracion de Farmaciaeliana montagut100% (1)

- Activos FinancierosDocument99 pagesActivos FinancierosAny CubaPas encore d'évaluation

- Taller de Normas Contables Internacionales (NIIF) - 1º ParteDocument40 pagesTaller de Normas Contables Internacionales (NIIF) - 1º ParteComisión de Jóvenes Profesionales100% (3)

- Aplicación de Arboles de PRIM y KruskalDocument7 pagesAplicación de Arboles de PRIM y KruskalManuel PeñalozaPas encore d'évaluation

- Exposicion de La Unidad 1Document23 pagesExposicion de La Unidad 1Jesús Alejandro AndreaPas encore d'évaluation

- Comentarios A La Nueva Ley General de AduanasDocument55 pagesComentarios A La Nueva Ley General de AduanasAntonio Rodriguez BPas encore d'évaluation

- Yuly Farfan VergaraDocument6 pagesYuly Farfan VergaraErick Franco SevillanoPas encore d'évaluation

- PORCENTAJESDocument2 pagesPORCENTAJESNicolleSosaPerez0% (2)

- Sánchez, J. (28 de Enero de 2002)Document24 pagesSánchez, J. (28 de Enero de 2002)maytenovales0% (1)

- Presentacion ChequeDocument17 pagesPresentacion ChequeArmando garcia araujoPas encore d'évaluation

- Perfil Del Profesional Contador PublicoDocument3 pagesPerfil Del Profesional Contador PublicoJose Luis Rivera EspinozaPas encore d'évaluation

- FARIÑA - El Doble Movimiento de La Etica Contemporanea. Una Ilustracion Cinematrografica.Document5 pagesFARIÑA - El Doble Movimiento de La Etica Contemporanea. Una Ilustracion Cinematrografica.Mariana MontesanoPas encore d'évaluation

- Resumen Ejecutivo Por Los Caminos Del Tio (26 Julio 2018)Document5 pagesResumen Ejecutivo Por Los Caminos Del Tio (26 Julio 2018)Grover Alanes OrellanaPas encore d'évaluation

- Actividad 2 - Contabilidad GeneralDocument1 pageActividad 2 - Contabilidad GeneralEnrique AguileraPas encore d'évaluation

- Resumen de Las 48 Leyes del Poder, de Robert GreeneD'EverandResumen de Las 48 Leyes del Poder, de Robert GreeneÉvaluation : 3 sur 5 étoiles3/5 (1)

- Generación idiota: Una crítica al adolescentrismoD'EverandGeneración idiota: Una crítica al adolescentrismoÉvaluation : 4.5 sur 5 étoiles4.5/5 (178)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenD'EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenÉvaluation : 5 sur 5 étoiles5/5 (1)

- El arte de gobernar: Manual del buen gobiernoD'EverandEl arte de gobernar: Manual del buen gobiernoÉvaluation : 4.5 sur 5 étoiles4.5/5 (76)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoD'EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoÉvaluation : 5 sur 5 étoiles5/5 (6)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.D'EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Évaluation : 4 sur 5 étoiles4/5 (51)

- Contra la creatividad: Capitalismo y domesticación del talentoD'EverandContra la creatividad: Capitalismo y domesticación del talentoÉvaluation : 4.5 sur 5 étoiles4.5/5 (55)

- Sal de la Pobreza de una Put* vez: Educación financiera sin estupidecesD'EverandSal de la Pobreza de una Put* vez: Educación financiera sin estupidecesÉvaluation : 5 sur 5 étoiles5/5 (2)

- Teoría general de la ocupación, el interés y el dineroD'EverandTeoría general de la ocupación, el interés y el dineroÉvaluation : 3.5 sur 5 étoiles3.5/5 (111)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.D'EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Évaluation : 4.5 sur 5 étoiles4.5/5 (54)

- INTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioD'EverandINTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioÉvaluation : 4 sur 5 étoiles4/5 (5)

- La Agenda 2030 Al Descubierto 2021-2050: Crisis Económica e Hiperinflación, Escasez de Combustible y Alimentos, Guerras Mundiales y Ciberataques (El Gran Reset y el Futuro Tecno-Fascista Explicado)D'EverandLa Agenda 2030 Al Descubierto 2021-2050: Crisis Económica e Hiperinflación, Escasez de Combustible y Alimentos, Guerras Mundiales y Ciberataques (El Gran Reset y el Futuro Tecno-Fascista Explicado)Évaluation : 4 sur 5 étoiles4/5 (5)

- Manual sobre delitos en particular: Temas selectosD'EverandManual sobre delitos en particular: Temas selectosÉvaluation : 5 sur 5 étoiles5/5 (1)

- Nociones básicas del Derecho Procesal Civil en el Código General del ProcesoD'EverandNociones básicas del Derecho Procesal Civil en el Código General del ProcesoÉvaluation : 2 sur 5 étoiles2/5 (1)

- Indicios forenses: Ciencia y estéticaD'EverandIndicios forenses: Ciencia y estéticaÉvaluation : 3 sur 5 étoiles3/5 (2)

- Nuestras 95 tesis. A quinientos años de la reformaD'EverandNuestras 95 tesis. A quinientos años de la reformaÉvaluation : 5 sur 5 étoiles5/5 (2)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoD'EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoÉvaluation : 4.5 sur 5 étoiles4.5/5 (4)

- Breve historia del liberalismo. Desde Jerusalen hasta Buenos AiresD'EverandBreve historia del liberalismo. Desde Jerusalen hasta Buenos AiresÉvaluation : 3 sur 5 étoiles3/5 (1)