Académique Documents

Professionnel Documents

Culture Documents

Yosita

Transféré par

mig88tkTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Yosita

Transféré par

mig88tkDroits d'auteur :

Formats disponibles

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

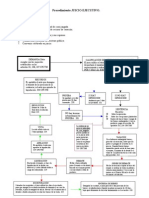

PEDIDO INTERNO O REQUISION DE COMPRA CONCEPTO: Es el documento por el cual el jefe de una seccin o departamento de una empresa solicita los materiales o suministros que necesite, va dirigido al jefe de compras o encargado de hacer los pedidos a los proveedores o abastecedores. Los pedidos internos estn generalmente impresos segn las especificaciones de cada compaa. Deben ser llenados de manera clara, completa y detallada con la informacin requerida en cada campo, presentando original y copia que el proveedor indique. En caso de presentarse algn problema para la adquisicin de bienes solicitados, el departamento de compras informara de la situacin al usuario y le ofrecer otras alternativas para realizar la compra. Solo se recibir requisicin de compra llenados en forma clara, completa y detallada con la informacin requerida en cada campo presentado original y copia. Todas las requisiciones deben ser autorizadas por el director de divisin, as como por el responsable de ejercer presupuesto. El usuario debe agrupar los artculos segn su genero Toda requisicin menor o mayor a $100,000.00 se someter a revisin del comit de compras (incluye las compras por proyecto) El departamento de compras tendr informacin sobre la requisicin en un plazo mnimo de 48 horas. A partir de su recepcin. Es indispensable que el usuario conserve el nmero de pedido que le fue asignado a su requisicin, sirvindole tambin para cualquier aclaracin durante el proceso. El tiempo de entrega del material solicitado depender de los tiempos pactados por el departamento de compras y/o de la existencia y condiciones que el proveedor indique. En caso de presentarse algn problema para la adquisicin de bienes solicitados, el departamento de compras informara al usuario y le ofrecer otras alternativas para realizar la compra. TRABAJO FINAL Pgina 1

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

SOLICITUD DE COTIZACION

CONCEPTO.Es darle valor a un bien de esta manera se cotizan los valores que participan en el mercado burstil. Tambin se cotiza el trabajo Precio registrado en una bolsa cuando se realiza una negociacin de valores, o tambin expresin de uso burstil para sealar el valor de acciones y otros instrumentos que se venden a travs de bolsas de valores. Es un documento en el cual describen los productos que deseamos adquirir a los proveedores potenciales que han sido preseleccionados por la empresa. CONDICIONES: Precio unitario y total de los materiales solicitados Las condiciones de entrega de su mercanca Condicin de pago Garanta Fecha y firma que enva la solicitud

TRABAJO FINAL

Pgina 2

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

PROFORMA

CONCEPTO: Es un documento similar a la nota de pedido, se utiliza para enviar el precio de determinadas mercaderas a las entidades interesadas. En la proforma se escribe los productos con sus respectivas caractersticas y el precio al que los ofrece el distribuidor. REQUISITOS: Membrete (razn social o nombre de la empresa) Numeracin correlativa Lugar y fecha de emisin Nombre o razn social de la empresa proveedora Direccin del proveedor Cantidad, artculos, precio, etc. Firma y sello de la empresa solicitante Condiciones de pago y/o entrega

TRABAJO FINAL

Pgina 3

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

LA CARTA DE PEDIDO

CONCEPTO: Una carta de pedido tiene objeto solicitar el envi de algn producto que se pretende adquirir en la mayor parte de las ocasiones, estas peticiones surgen como consecuencia de anteriores carta de oferta o de informacin a travs de las cuales la empresa dan a conocer sus productos. En estos casos, los clientes la informacin necesaria sobre los precios y las caractersticas de los artculos demandados. Datos que aparecen en una carta de pedido: Mercanca que se solicita Forma y condiciones de pago Plazo de entrega Direccin Forma de transporte

PARTES: El encabezamiento.- abarca la parte superior de la carta, contiene membrete, lugar y fecha, direccin del destinario y saludo. El cuerpo.- es la parte mas importante , se compone de tres partes: En la introduccin: se suele referir a correspondencia anterior, agradecer al destinatario y/o indicar el motivo para el escrito. En el ncleo: se desarrolla la idea principal de la carta, es importante que sea redactada con objetividad y claridad. Conclusin: sirve de resumen de la carta.

El cierre.- constituye el final de la misma, contiene siempre despedida, firma, nombre y cargo.

TRABAJO FINAL

Pgina 4

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

GUA DE REMISION

CONCEPTO.Es el traslado de bienes que se realiza a travs de las siguientes modalidades. Transporte privado.- cuando el transporte de bienes es realizado por el propietario, poseedor de los bienes objeto de traslado, contando con unidades propias de transporte. tambin es considerado cuando el mismo es realizado por : El prestador de servicios La agencia de aduana, cuando le hayan otorgado mandato El almacn aduanero o responsable, en el caso de traslado de bienes considerados en la ley, como mercadera extranjera y nacional El consignador, en el caso de traslado de bienes dados en consignacin.

Transporte publico.- cuando es prestados por terceros

Quienes son los obligados a emitir guas de remisin? 1.- cuando el transporte se realice bajo la modalidad del transporte privado, debe ser emitida por lo que se considera remitente, lo cual ellos debern emitir una gua de remisin remitente por cada destino.

2.- cuando el traslado se realice bajo la modalidad del transporte publico. Se emitirn dos guas de remisin.

TRABAJO FINAL

Pgina 5

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

NOTA DE CONTENIDO

CONCEPTO: Es un documento, etiqueta o impreso en el cual detallan las caractersticas que tienen determinado bulto, empaque o caja indicando o sealando el color, modelo, peso, cdigo y forma. No debe de confundirse con el contenido de elaboracin del producto o productos, as mismo esta no debe indicar el precio, o fecha de vencimiento que son totalmente ajenas a la nota de contenido.

TRABAJO FINAL

Pgina 6

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

BOLETA DE VENTA

CONCEPTO.Es un comprobante de pago que se emite en operaciones con consumidores o usuarios finales. Se debe entregar: La boleta de venta tiene por finalidad acreditar o respaldar la transferencia de bienes, la entrega en uso o la prestacin de servicios en operaciones con consumidores o usuarios finales y en operaciones realizadas por los sujetos del Rgimen nico Simplificado. Existe un monto mnimo? Es obligatorio que el vendedor emita por una compra mayor a s/. 5.00 Pero si la compra es menor o igual a la cantidad ya indicada, pero si el comprador te lo pide se le debe entregar.

PARTES DE UNA BOLETA: Membrete lado izquierdo: Nombre comercial Apellido o nombre o denominacin o razn social del emisor Direccin de lasa matriz

MEMBRETE LADO DERECHO -

Numero de RUC del emisor Denominacin del comprobante Numero de comprobante

TRABAJO FINAL

Pgina 7

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE CENTRO -

Nombre De La Persona Fecha de emisin Cantidad y descripcin del bien vendido Importe total de la venta Razn social de la imprenta en la parte de abajo lado izquierdo Numero de RUC de la imprenta Numero de autorizacin Fecha de impresin

TRABAJO FINAL

Pgina 8

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

FACTURA

CONCEPTOS: Es un documento tributario de compra y venta que registra la transaccin comercial obligatoria y aceptada por ley. Este comprobante tiene para acreditar la venta de mercaderas u otros afectos, porque con ella queda concluida la operacin.

Finalidad: La factura tiene por finalidad acreditar la transferencia de bienes, la entrega en uso o la prestacin de servicios cuando la operacin se realice con sujetos del Impuesto General a las Ventas que tengan derecho al crdito fiscal. Asimismo cuando el comprador o usuario lo solicite a fin de sustentar gastos y costos para efecto tributario y en el caso de operaciones de exportacin. Las facturas slo se emitirn a favor del adquiriente o usuario que posea nmero de Registro nico de Contribuyentes - RUC, exceptundose este requisito en operaciones de exportacin. En dicho vendedor hace constar en forma detallada las mercaderas vendidas, indicando condiciones y debe ser extendida por duplicado o triplicado y sirve para justificar los registros en los libros respectivos. IMPORTANCIA USO Se emitieron en los siguientes casos: a. Cuando la operacin se realice con sujetos del Impuesto General a las Ventas que tengan derecho al crdito fiscal. TRABAJO FINAL Pgina 9

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

b. Cuando el comprador o usuario lo solicite a fin de sustentar gasto o costo para efecto tributario. c. En los servicios de comisin mercantil presentados a sujetos no domiciliados, en relacin con la venta en el pas de bienes provenientes del exterior, siempre que el comisionista acte como intermediario entre un sujeto domiciliado en el pas y otro no domiciliado la comisin no pagada al exterior. d. Slo emitirn a favor del adquiriente o usuario que posea nmero de Registro nico de Contribuyente RUC, exceptundose de este requisito a las operaciones de exportacin. CLASES DE FACTURAS Se clasifican por el lugar a donde se realizan las operaciones de compra venta de exportacin: Se llama factura de plaza a la que se extiende cuando las ventas se realizan en la localidad donde radica el vendedor; por ejemplo: Si nosotros compramos mercaderas a la casa Milne y Ca. de Lima para venderlas en un establecimiento ubicado en Lima. La factura de plaza no ocasiona ningn gasto como transportes, embalaje, etc. - Factura a la Plaza - Factura de Extensin Se llama factura de expedicin a la que se extiende cuando la venta se realiza a compradores que radican en localidades diferentes a la del vendedor; ocasionando gastos de embalaje, transportes, seguros, etc., por ejemplo, cuando compran mercaderas a la casa Ferreyros y Ca que est en Lima, de las diferentes provincias del pas.

TRABAJO FINAL

Pgina 10

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

CARACTERSTICAS La factura conformada tiene las siguientes caractersticas: a. Se origina en la compra venta de mercaderas, as como en otras modalidades contractuales de transferencia de la propiedad de bienes susceptibles de ser afectados en prenda, en las que se acuerde el pago diferido del precio; b. El objeto de la compra venta u otras relaciones contractuales antes referidas debe ser mercaderas o bienes de comercio distintos a dinero, no sujetos a registro; c. Los bienes y mercaderas pueden ser fungibles o no, identificables o no. No deben estar sujetos a carga o gravamen alguno, salvo al que el titulo representa; d. La conformidad puesta por el comprador o adquiriente en el texto del ttulo se muestra por s sola y sin admitirse prueba en contrario, que ste recibi la mercadera o bienes descritos en la Factura Conformada, a su total satisfaccin; e. Slo una vez que cuente con la conformidad, el ttulo puede ser objetivo de transmisin; f. Desde su conformidad, representa adems del crdito consistente en el saldo del precio sealado en el mismo ttulo, el derecho real de prenda que queda constituida sobre toda la mercadera y bienes descritos en el mismo documento, a favor de tenedor; g. Dimensiones mnimas: veintin (21) centmetros de ancho y catorce (14) centmetros de alto. h. Copias: La primera y segunda copias sern expedidas mediante el empleo de papel carbn, carbonado o autocopiado qumico; Leyenda relativa al no otorgamiento de crdito fiscal de las copias ser impresa diagonal y horizontalmente y en caracteres destacados, salvo en la facturas por operaciones de exportacin, en las cuales no ser necesario imprimir dicha leyenda. Dentro de un recuadro cuyas dimensiones mnimas sern de cuatro (4) centmetros de alto por ocho (8) centmetros de ancho, enmarcado por un filete, debern ser impresos nicamente, el nmero de RUC, la denominacin del comprobante de pago y su numeracin. Dicho recuadro estar ubicado en el extremo superior derecho del comprobante de pago. TRABAJO FINAL Pgina 11

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

NOTA DE CREDITO

CONCEPTO.Son comprobantes de ndole contable y tributaria, que sirven para sustentar el otorgamiento de un descuento o bonificacin, anulacin total o parcial de la devolucin de bienes vendidos. Quines pueden emitirlas? Los sujetos del rgimen general y del rgimen especial del impuesto a la renta. Cundo se emiten? Cuando se producen anulaciones, descuentos, bonificaciones, devoluciones y otros. Cules son las caractersticas? Deben consignar la serie y numero de comprobante de pago El adquiriente o el usuario, deber consignar en ella su nombre y apellido y el DNI, la fecha de recepcin y de ser el caso el sello de la empresa.

PARTES: Membrete RUC Serie y numero del documento Nombre del documento Apellidos o nombres o razn social del comprador RUC Fecha Descripcin del bien Motivo Nombre del documento que modifica IGV imprenta Pgina 12

TRABAJO FINAL

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

NOTA DE DEBITO

CONCEPTO.La nota de debito tiene por objeto contabilizar una partida a favor de un comerciante y contra otra persona. Se utiliza cuando se han hecho gastos que debe pagar un cliente o cuando se formula un cargo por inters a cobrar, tambin se emplea para rectificar un error, cometido en una factura. Requisitos:

fecha nombre y domicilio del comerciante que la emite nombre y domicilio de la persona a cuyo cargo se extiende numero de la nota de debito naturaleza del cargo e importe

Quines la pueden emitir? Los sujetos al rgimen especial del impuesto a la renta y del rgimen general

Cundo se emiten? Cuando se requiere recuperar costos o gastos en que haya incurrido el vendedor con posterioridad a la emisin de la factura o boleta de ventas.

Cules son sus caractersticas? -

Solo deben ser emitidas al mismo adquiriente o usuario para modificar Se podr utilizar una sola serie Deben consignar la serie y el numero de comprobante Pgina 13

TRABAJO FINAL

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

PARTES Membrete RUC Serie y numero del documento Nombre del documento Apellidos o nombres o razn social del comprador RUC Fecha Descripcin del bien Nombre del documento que modifica IGV imprenta

TRABAJO FINAL

Pgina 14

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

LIQUIDACION DE COMPRA

CONCEPTO: La Liquidacin de Compra es un documento que acredita las adquisiciones que efecten las personas naturales o jurdicas, sociedades conyugales, sucesiones indivisas, sociedades de hecho y otros entes colectivos a productos y/o acopiadoras (Persona Natural) de productos primarios derivados de la actividad agropecuaria y pesca artesanal, de productos silvestres, minera. Siempre que stas (reiteramos, personas naturales) no otorguen comprobante de pago por estar imposibilitados de obtener nmero de RUC.

Quines las pueden emitir? Los contribuyentes con el rgimen general y RER que realicen operaciones con vendedores que no estn inscritos en el RUC.

PARTES: membrete apellidos y nombres del vendedor direccin del vendedor RUC Denominacin descripcin del tema imprenta cancelado

TRABAJO FINAL

Pgina 15

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

TICKET

CONCEPTO: Es un comprobante de pago que se emite en operaciones que se realizan con consumidores o usuarios finales (contribuyentes del RUS) sin embargo en algunas ocasiones los tickets son emitidos por contribuyentes del RER o RE, permitiendo de este modo formar parte del costo o del gasto para efectos tributarios.

El ticket o cintas emitidas por mquinas registradoras debern ser utilizados en operaciones con consumidores finales y en las realizadas por los sujetos del Rgimen nico Simplificado. En operaciones que se realiza con consumidores finales. En operaciones realizadas por los sujetos del Rgimen nico Simplificado. Solo podrn ser emitidos en moneda nacional. Permite ejercer el derecho al Crdito Fiscal, sustentar gasto o costo para efecto tributario o Crdito Deducible Los no permiten ejercer el derecho al crdito fiscal, sustentar gasto o costo para efecto tributario o crdito deducible, salvo que cumpla con los requisitos del caso. USO Sustentarn gastos y/o costos para efectos tributarios cuando se identifique el comprador consignando su nmero de RUC y se emitan como mnimo en original y una copia los que se entregarn al comprador. Permitirn ejercer el derecho al crdito fiscal cuando adicionalmente a los requisitos ya indicados se discriminen en el monto de los tributos o que gravan la operacin.

TRABAJO FINAL

Pgina 16

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

IMPORTANCIA QU REQUISITOS SE EXIGEN PARA LAS MQUINAS REGISTRADORAS? Las mquinas registradoras que emitan tickets a los que se refiere el presente reglamento, debern ser, para efecto de la emisin de comprobantes de pago de " programa cerrado", entendindose como tal, aqul que no permite modificaciones o alteraciones de los programas de fbrica tales como modificaciones de datos en la fecha y hora de emisin, nmero de mquina registradora, nmero correlativo autogenerado, nmero correlativo totales Z (total ventas del da) y gran total (total de ventas desde que se inicia el uso de la mquina registradora). Todo ello sin perjuicio de las funciones adicionales que el mencionado programa permita, distintas a las requeridas para la emisin de comprobantes de pago. Las mquinas registradoras deben registrar en la cinta testigo la informacin relativa a todas las operaciones realizadas. La cinta testigo, no deber ser detenida por ningn medio y/o concepto durante el funcionamiento de la mquina registradora; caso contrario, los tickets emitidos no sern considerados comprobantes de pago.

TRABAJO FINAL

Pgina 17

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

RECIBOS

CONCEPTO: El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero en efectivo o en especie y sirve de comprobante de pago. Clasificacin:

TRABAJO FINAL

Pgina 18

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

RECIBOS SIMPLES O COMUNES

CONCEPTO: El recibo es un documento, mediante el cual una persona acredita haber recibido de otra una determinada suma de dinero en efectivo o en especie y sirve de comprobante de pago. Requisitos:

lugar y fecha nombre de la persona que entrega y de la que recibe cantidad recibida efectos recibidos origen de lo que se entrega firma de la persona

TRABAJO FINAL

Pgina 19

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

RECIBOS COMERCIALES

CONCEPTO: Documento que deja constancia ya sea de un prstamo recibido de un cobro o cualquier otro ingreso

TRABAJO FINAL

Pgina 20

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

RECIBO ARRENDAMIENTO

Rentas de Primera Categora Son Rentas de Primera Categora los ingresos que obtienen las personas naturales, sociedades conyugales y/o sucesiones indivisas por el arrendamiento o subarrendamiento de bienes muebles o inmuebles. Dichos ingresos estn gravados con el Impuesto a la Renta, que debe ser pagado mensualmente por el arrendador o subarrendador, para lo cual deber realizar su inscripcin en el RUC. En el caso de predios cuya ocupacin haya sido cedida gratuitamente por el propietario, el impuesto se debe pagar anualmente considerando una renta anual equivalente al 5% del valor del autoevalu del predio. Los ingresos por alquiler de bienes muebles o inmuebles obtenidos por personas jurdicas son Rentas de Tercera Categora y estn gravadas con el IGV. En este caso, el propietario debe emitir factura y/o boleta, segn corresponda. Monto del alquiler El monto del alquiler que se fija por cada bien mueble o inmueble lo establecen libremente las partes contratantes en el contrato de arrendamiento. En el caso de inmuebles, para efectos fiscales, el monto anual no puede ser menor del 5% del valor del autoevalu declarado para el pago del impuesto predial. Determinacin del impuesto El pago a cuenta mensual es el 5% el monto del alquiler y se calcula aplicando el factor 0.05 sobre dicho monto. En el caso de Su-arrendamiento de bienes, la renta esta constituida por la diferencia entre el monto del alquiler que el inquilino abona al arrendatario y el monto que este debe abonar al propietario. TRABAJO FINAL Pgina 21

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

En el caso de que existiera condominio del bien arrendado, cualquiera de los condminos podr efectuar el pago a cuenta del impuesto por el integro del monto del alquiler pactado. En el caso de sociedades conyugales, cuando se alquila bienes comunes de los cnyuges, cada uno debe pagar su impuesto. Sin embargo, podrn optar por atribuir las rentas respectivas y la representacin a uno solo de ellos, para efectos de la declaracin y pago como sociedad conyugal. Para tal fin, debern ejercer la opcin cuando corresponda efectuar el pago a cuenta del mes de enero de cada ao gravable. Declaracin y pago La declaracin y el pago se realizara a travs del Sistema Pago fcil, es decir sin formulario. Los medianos y pequeos contribuyentes lo harn en las agencias de los siguientes bancos: Banco de la Nacin Banco Continental Interbank Banco Scotiabank Banco de Crdito

Los principales Contribuyentes lo harn en los lugares designados por la SUNAT para tal efecto. En el momento de efectuar la declaracin-pago, los contribuyentes debern proporcionar al cajero-receptor del Banco autorizado o dela oficina de la SUNAT, segn corresponda, la siguiente informacin: Numero de RUC del arrendador. Periodo al que corresponde el pago. Tipo de documento de identidad del arrendatario o subarrendatario. Pgina 22

TRABAJO FINAL

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

Numero de documento de identidad del arrendatario o subarrendatario. Monto del alquiler en moneda nacional.

El sistema calculara, de manera automtica, el importe a pagar y los intereses moratorios en caso de que el pago se realice fuera de la fecha de vencimiento. Se deber presentar una declaracin pago por cada predio o bien inmueble alquilado. El recibo por arrendamiento o formulario virtual N1683 emitido por el Banco o por la SUNAT, segn corresponda, tiene carcter de comprobante de pago, por lo que se le debe entregar el original al arrendatario o subarrendatario. Se recomienda al contribuyente fotocopiar el recibo para su correspondiente archivo. Alquileres en moneda extranjera En estos casos se debe consignar el monto y, adems, efectuar la conversin a moneda nacional, usando el tipo de cambio promedio de compra publicado por la Superintendencia de Banca y Seguros, en la fecha en que se genere la obligacin del pago del arrendamiento o el ultimo publicado en esa fecha.

Fecha de pago del impuesto Se efectuara de acuerdo con el ltimo digito del RUC, conforme al cronograma de vencimientos establecido por la SUNAT. Infracciones y sanciones La obligacin de pagar el impuesto en las fechas establecidas corresponde al propietario, independientemente de que el inquilino haya efectuado o no el pago del alquiler. No presentar la declaracin-pago en los plazos establecidos por la SUNAT constituye infraccin tributaria sancionable (multa mas intereses).

TRABAJO FINAL

Pgina 23

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

RECIBO POR HONORARIOS

CONCEPTO.El recibo por honorario debe ser utilizado (emitido) por los profesionales, tcnicos, artistas y cientficos que presentan sus servicios en forma independiente e individual y que para efectos del impuesto a la renta genera rentas de cuarta categora. Es oportuno adems, mencionar que si el profesional tcnico, artista o cientfico, prestar sus servicios en forma asociativa, ya no genera rentas de cuarta, sino Rentas de Tercera Categora. En este caso ya no est obligado a emitir recibo por honorarios, sino factura o boleta de venta. Es oportuno precisar en el caso del profesional y tcnico independiente que labore en forma individual deber emitir este tipo de comprobantes de pago. Sin embargo el profesional o tcnico asociado deber emitir factura y/o boletas de venta. De acuerdo a ciertas normas que comentaremos ms adelante los contribuyentes generan rentas de Cuarta podrn suspender sus "Pagos a cuenta" o "Retenciones" durante el ejercicio. En qu casos debe emitirse los Recibos por Honorarios? Por la prestacin de servicios a travs del ejercicio individual de cualquier profesin, arte, ciencia u oficio. Por ejemplo los mdicos, abogados, contadores, periodistas, artistas, modelos, gasfiteros, electricistas y por cualquier otro servicio que genere rentas de Cuarta Categora, excepto los ingresos por albaceas, sndicos, gestores de negocios, mandatarios y regidores municipales. La obligacin de emitir el Recibo por Honorarios rige an cuando el servicio sea gratuito.

TRABAJO FINAL

Pgina 24

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

Cundo debe entregarse el Recibo por Honorarios? En el momento en que se perciba la retribucin y por el monto de la misma. Se debe consignar la retencin efectuada en el Recibo por Honorarios? S, debe consignarse el monto discriminado de las retenciones que afecten dicha operacin (Impuesto a la Renta: 10 %) y que ser realizada por quien utiliza el servicio.

Estos comprobantes tienen efectos tributarios? Pueden ser utilizados a fin de sustentar gasto o costo para efecto tributario siempre que cumplan con los requisitos establecidos en el Reglamento de Comprobantes de Pago. Procede efectuar la retencin del impuesto solo cuando: El monto del recibo exceda los S/. 1,500. No se exhiba o entregue copia de la Constancia de Autorizacin que acredite la suspensin de retenciones y/o pagos a cuenta del Impuesto a la Renta por rentas de cuarta categora. No son exigibles dimensiones mnimas para este tipo de comprobantes de pago. El impuesto Extraordinario de Solidaridad (IES) fue derogado a partir del 01.12.2004, mediante Ley N 28378, publicada el 10.11.2004. Para expedir las copias se deber emplear papel carbn, carbonado o autocopiativo qumico.

TRABAJO FINAL

Pgina 25

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

RECIBOS EMITIDOS POR SERVICIOS PUBLICOS Servicio de Luz: Distribuir y comercializar energa elctrica en su concesin con eficiencia, eficacia, calidad y transparencia, buscando la satisfaccin de sus clientes, protegiendo el medio ambiente y contribuyente al desarrollo de la regin. Calcule su consumo El principio del clculo es multiplicar la potencia del aparato (que se mide en WATTS) por el tiempo promedio de uso diario, esto nos dar el consumo promedio de un da que luego multiplicado por 30 das nos dar un consumo promedio mensual. Ayuda de Calculo: Seleccione el recinto a evaluar Ingrese la cantidad de aparatos en uso Determine el tiempo promedio de uso en horas y minutos diarios (hh:mm) La hoja de clculo determinara el consumo por cada equipo y el consumo total por recinto De igual forma se debe proceder a realizar el consumo de energa para todos los recintos a evaluar. Para obtener un clculo aproximado del consumo total de energa; deber buscar la fila que indica Total Acumulado en 1 mes (30 das).

Facilidades de Pago Para los clientes que se encuentran con ms de dos meses de deuda por la prestacin del servicio elctrico SEAL le brinda las facilidades de pago que su caso requiera. TRABAJO FINAL Pgina 26

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

Para titulares del contrato: Presentar fotocopia simple del DNI y/o Libreta Electoral y efectuar el trmite en forma personal. Para los no titulares o usuarios del servicio: Debern presentar solicitud escrita y suscrita por el titular o contratante del servicio donde este autorice al recurrente ante SEAL darle las facilidades de pago bajo las condiciones que establezca en lo referido al plazo o periodo de pago.

SERVICIO DE AGUA MISION Suministrar servicios de agua potable y alcantarillado de calidad, preservando el medio ambiente, contribuyendo a mejorar el nivel de vida de toda la poblacin dentro del mbito de SEDAPAR. VISION Ser reconocida como la Empresa prestadora de servicios de saneamiento con mejores indicadores de gestin en el mbito nacional, gozar de la aceptacin y reconocimiento de nuestros clientes y la poblacin en general por los servicios recibidos. OBJETIVOS ESTRATEGICOS Mejorar y ampliar servicios de agua potable y alcantarillado Asegurar la sostenibilidad econmica de la empresa. Mejorar la gestin empresarial. Crear la imagen institucional.

TRABAJO FINAL

Pgina 27

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

BOLETOS

BOLETO AEREO Los boletos areos poseen la informacin pertinente al vuelo, las lneas areas retiran los cupones que van a ser utilizados en el mostrador de despacho del vuelo en el aeropuerto, quedando en manos del pasajero los cupones que no sern volados en ese momento. BOLETOS DE TRANSPORTE PBLICO INTERPROVINCIAL DE PASAJEROS Es el comprobante de pago que se emite a los usuarios o pasajeros por la prestacin de un servicio de transporte pblico nacional de pasajeros, el mismo que debe ser emitido independientemente del monto cobrado o si se trata de la prestacin de un servicio a ttulo gratuito. BOLETOS DE TRANSPORTE PBLICO URBANO Es el comprobante que se emite a los usuarios que prestan de este servicio, que son movilizados en el trayecto de toda la ciudad, son comprobantes simples. Actualmente ya no son emitidos, son muy pocas las ciudades que utilizan este tipo de boletos. BOLETOS DE ATRACCIONES, ESPECTACULOS PUBLICOS Son comprobantes que se emiten a todas las personas que van adquirir un servicio de atracciones, espectculos entre otros. Son comprobantes simples que se adquieren en cualquier centro de atracciones.

TRABAJO FINAL

Pgina 28

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

LETRA DE CAMBIO

CONCEPTO.La letra de cambio es un documento de crdito que sirve para respaldar las operaciones comerciales realizadas a plazos, la letra de cambio es una orden de pago escrita, por la cual una persona llamada deudor o cargo debe pagar a su vencimiento al tenedor del documento. En la letra de cambio intervienen tres personas: Girador (o librador), Orden (o tenedor) y Cargo (o librador). ENDOSO DE UNA LETRA La letra de cambio es un titulo creado para circular y para servir como instrumento de pago, por esta razn este impreso cuenta en su reverso con una clusula de endoso, mediante la cual el tomador puede transmitir la propiedad del documento a otra persona, a su vez esta persona podra transmitirla a otra y as sucesivamente. Quien transmite la letra se llama endosante y quien la recibe endosatario. El primer endoso se realiza en la casilla que aparece en el dorso del documento "pguese a..."; y los siguientes en los espacios vacos. La transmisin del efecto se debe realizar por la cantidad total y de forma incondicional. Para llevar a cabo el endoso, el endosante deber firmar e indicar los datos del endosatario. Si esto no figura nos encontramos ante un endoso en banco, que podr ser cumplimentado en cualquier momento, con objeto de ceder la propiedad de la letra a la persona que se determine en ese instante, quien figura como endosatario final, recibe el nombre de ltimo tenedor. Los anteriores son simplemente tenedores, salvo la persona que recibi la letra del librador que se conoce como tomador. El ultimo tenedor o el tomador si no hay endosos es quien en el momento del vencimiento debe presentar la letra al librado para que la haga efectiva TRABAJO FINAL Pgina 29

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE Si el librador escribi en el titulo "no a la orden" la letra no se puede endosar.

PAGAR

CONCEPTO.Es un ttulo- valor de circulacin y aparece como forma impropia del contrato de cambio que contena intereses. Es un documento de crdito al igual que la letra de cambio, con la promesa pura y simple de pagar una suma de dinero, en un determinado tiempo. A diferencia de la letra de cambio, que es un documento de orden abstracto, el pagar es un ttulo- valor de origen causal, es decir que en documento se podr pactar los intereses, puede incluirse la causa que da origen al pagar, como tambin podr incluirse la garanta con la cual se afianza la obligacin.

DIFERENCIA ENTRE PAGAR Y LETRA DE CAMBIO La diferencia sustancial y ms sobresaliente en el pagar, respecto a la letra de cambio, es que mientras esta ltima es de orden abstracto (es decir que no se indica la causa que la origina ni se pueden pactar los intereses) en el pagar si se puede indicar la causa que lo origina pactar los intereses y afianzar la obligacin. Por ello, como ya dijramos anteriormente, la preferencia que tienen por el pagar las instituciones de crdito, como son los bancos, las mutuales, financieras, etc.

TRABAJO FINAL

Pgina 30

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

VALE

CONCEPTO.Un vale es un documento comercial, para pagar un producto, ya sea bien o servicio. Puede representar el pago total o parcial (descuento inmediato en el momento de la compra por la cantidad que aparece en el vale). Lo ms habitual es que los establecimientos comerciales proporcionen vales a sus clientes para fidelizarlos. Tambin sirve para darse a conocer a clientes nuevos, ofrecindoles un artculo ms barato o gratuito. En otros casos forma parte del proceso de devolucin, el comercio extiende un vale que permite cambiar un producto adquirido por otro en un tiempo futuro. Por ltimo, el vocablo vale se utiliza para movimientos internos de una oficina o empresa. Cuando un empleado toma dinero para comprar algn material o artculos que no haya en existencia en la empresa, o porque desea un adelanto sobre su salario, se llena un vale de caja. Este vale contiene:

Fecha Cantidad (en nmero y letra) Especificacin clara sobre el concepto Rbrica de autorizacin Firma de la persona que recibe el dinero

Personas que intervienes en el vale: Indispensables: Emitente Pgina 31

TRABAJO FINAL

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE Tenedor

Eventuales: Endosante Endosario Avalista Avalado Interviniente

Requisitos: El vale es una promesa de pago El vale puede ser por dinero o mercaderas El vale puede emitirse al portador El vale puede no contener fecha de vencimiento.

TRABAJO FINAL

Pgina 32

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

LA CARTA DE CREDITO

CONCEPTO.La carta de crdito o crdito documentario es un instrumento de pago independiente del contrato que dio origen a la relacin entre las partes negociantes, es decir, el comnmente llamado contrato de compra-venta internacional. En otras palabras, es un compromiso escrito asumido por un banco de efectuar el pago al vendedor a su solicitud y de acuerdo con las instrucciones del comprador hasta la suma de dinero indicada, dentro de determinado tiempo y contra entrega de los documentos indicados. Este instrumento es uno de los documentos ms sencillos en su forma y de los ms complejos en cuanto a su contenido. Llamada tambin "Crdito Comercial", "Crdito Documentario", y en algunas ocasiones simplemente crdito. Personas que intervienen 1- Ordenante (CompradorImportador): Solicita la apertura de la Carta de Crdito. El ordenante de la Carta de Crdito es la persona que acude al banco para ordenar que se abra una Carta de Crdito por su cuenta y a favor de un beneficiario determinado, el cual podr girar la Carta de Crdito contra la presentacin de ciertos documentos, normalmente los documentos que evidencian el embarque de cierta mercanca. El ordenante de la Carta de Crdito participa en dos vnculos diferentes: 1- Un vnculo de compra-venta que corre directamente entre el ordenante de la Carta de Crdito y el beneficiario.

TRABAJO FINAL

Pgina 33

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE 2- Un vinculo de crdito entre el ordenante de la Carta de Crdito y el Banco Emisor de la misma. El Banco Emisor conviene con el ordenante, sujeto a las condiciones convenidas de crdito, que establecer por cuenta del ordenante una Carta de Crdito a favor del beneficiario.

2- Beneficiario (Vendedor): Exportador a favor de quien se emite la Carta de Crdito. Tiene derecho de exigir el pago una vez cumplido los trminos y/o condiciones establecidas en la misma. El beneficiario de la Carta de Crdito es la persona que tiene el derecho de girar contra la Carta de Crdito y exigir el pago de la misma mediante la presentacin de los documentos establecidos en esta. El beneficiario de una Carta de Crdito es el sujeto activo de la relacin jurdica de crdito documentario, o sea tiene el derecho de crdito que nace de la Carta de Crdito. Al mismo tiempo, el beneficiario de la Carta de Crdito es el vendedor en la relacin fundamental o sea el contrato de compra-venta de determinados bienes y servicios. 3- Los Bancos en relacin: En la relacin documentaria debe siempre existir por lo menos un Banco Emisor que es el acuerda con el ordenante en abrir el crdito documentario, y a su vez, es el que se coloca como obligado principal en la cadena de crdito documentario. Adems del Banco Emisor, puede existir una multiplicidad de bancos adicionales en la cadena, los cuales hacen, en mayor o menor grado, las funciones del Banco Emisor en relacin de crdito documentario. a) Banco Emisor: Emite la Carta de Crdito a favor del beneficiario por orden del importador. Adquiere la responsabilidad frente al ordenante de notificarle al vendedor y pagarle a travs de nuestro banco corresponsal una vez que haya cumplido los trminos y condiciones establecidas en la Carta de Crdito. b) Banco Confirmador: Asume frente al beneficiario la obligacin de cancelar el o los montos de la Carta de Crdito independientemente que haya recibido o no el reembolso del Banco Emisor. Una Carta de Crdito confirmada conlleva el compromiso de pago frente al beneficiario de dos bancos: el Emisor y el confirmante. TRABAJO FINAL Pgina 34

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

c) Banco Corresponsal Notificador: Cuando el Banco Emisor no tiene sucursal en la plaza del beneficiario utiliza los servicios de un banco corresponsal para que notifique al beneficiario de la apertura de la Carta de Crdito. El banco corresponsal puede actuar como simple Banco Notificador sin adquirir ninguna obligacin ante el beneficiario, aunque es de uso regular que el banco corresponsal Confirmador, con lo cual adquiere la obligacin de pagar al beneficiario, una vez que haya cumplido con los trminos y condiciones de la Carta de Crdito. d) Banco Pagador o Reembolsador: Es el banco que efectuara los pagos al beneficiario, su nombre esta indicado en el texto de la Carta de Crdito. No esta obligado a efectuar pagos hasta no recibir los fondos del Banco Confirmador o el Emisor. e) Banco Negociador y Banco Aceptante: Banco que decide negociar los documentos (adelantar el pago) al beneficiario contra presentacin de los documentos requeridos en la Carta de Crdito. Requisitos: * Nombre y direccin del ordenante y beneficiario. * Monto de la Carta de Crdito. * Documentos a exigir. * Fecha de vencimiento de la Carta de Crdito. * Descripcin de la mercanca. * Tipo de Carta de Crdito (Irrevocable, Confirmada, etc.). * Tipos de embarques parciales (permitidos o no permitidos). * Cobertura de Seguros. TRABAJO FINAL Pgina 35

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE * Formas de pago. * Instrucciones especiales.

FACTURA CONFORMADA

CONCEPTO.La Factura Conformada es un ttulo valor que emite el vendedor en razn de una compraventa al crdito, requirindose que el comprador preste su conformidad respecto a la recepcin de los bienes o mercaderas detalladas en el ttulo. Es un ttulo valor que establece derechos sobre bienes que han sido entregados pero no cancelados, la misma que debe ser suscrita por el deudor de conformidad a los bienes consignados en ella, su valor y fecha de pago. DIFERENCIAS CON LA FACTURA COMERCIAL Se trata pues de un titulo valor causal y en consecuencia de naturaleza distinta a la factura comercial que en nuestro pas se trata de un documento tributario, contable y comercial. El Reglamento de Comprobantes de Pago (RCP) aprobado por Resolucin de Superintendencia N 007-99/SUNAT. Habra que preguntarse si desde el punto de vista estrictamente tributario, es posible el uso de la factura conformada como factura comercial, a efecto que las personas que realicen transacciones comerciales puedan utilizar dicho documento como sustento de costo o gasto y/o del crdito fiscal: a) En relacin con la factura conformada:

TRABAJO FINAL

Pgina 36

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE - Est regulada en la Ley de Ttulos Valores y constituye un ttulo valor que representa un crdito por el saldo del precio, as como una garanta prendaria sobre las mercaderas y objetos de comercio que han sido materia de transaccin comercial. -

- Se expide slo por la compra venta de mercaderas as como por otras modalidades contractuales de transferencia de propiedad de bienes susceptibles de ser afectados en prenda, en los que se acuerde el pago diferido del precio. Debe tenerse en cuenta que slo se admite la emisin de la factura conformada respecto de bienes distintos a dinero no sujetos a registro. - Debe contar con la conformidad del adquirente. - Se emite a la orden del vendedor o del que transfiere los bienes descritos en el documento. En ese sentido constituye un ttulo valor a la orden y por tanto, transferible mediante endoso. - Asimismo, tiene mrito ejecutivo, en tanto no se cumplan con las obligaciones contenidas en la misma. - Para su validez como ttulo valor debe contener todas las caractersticas sealadas en la Ley de Ttulos Valores. b) Respecto al comprobante de pago denominado factura: - Se encuentra regulado en el RCP y debe ser emitido por aquellos contribuyentes que poseen RUC, a efecto de acreditar la transferencia de bienes, la entrega en uso o la prestacin de servicios. - Permite al adquirente de los bienes o servicios, acreditar el costo o gasto para efecto tributario, ejercer el derecho al crdito fiscal para el IGV o el crdito deducible siempre que cumpla los

TRABAJO FINAL

Pgina 37

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE requisitos y caractersticas establecidos por el RCP as como los requisitos previstos en las normas especiales de cada tributo. c) Como se puede apreciar, la factura conformada slo se emite en relacin con operaciones de compra venta y otras modalidades contractuales de transferencia de la propiedad de bienes, efectuadas al crdito y respecto de bienes no sujetos a registro; a diferencia de la factura prevista

En el RCP cuya obligacin de expedirla es para efecto de acreditar la transferencia de todo tipo de bienes, inclusive los bienes registrables, as como para sustentar la prestacin de servicios. Asimismo, la emisin de la factura conformada -que por su naturaleza es un instrumento cambiario- no exime de la obligacin de emitir la factura a que se refiere el RCP, teniendo efectos sta ltima slo en el mbito tributario. Lo anteriormente sealado se ve reforzado por el hecho que la Ley de Ttulos Valores exige expresamente que se consigne como uno de los requisitos que debe contener la factura conformada, el nmero de comprobante de pago expedido segn las disposiciones tributarias. De otro lado, la Ley de Ttulos Valores prev que el vendedor o tenedor de la factura conformada pueda transmitirla por endoso, lo que posibilita la circulacin del ttulo valor; sin embargo, ello no es posible con la factura a que se refiere el RCP. Finalmente, la factura conformada al representar derechos patrimoniales en favor de su tenedor, faculta a este ltimo -en caso no se efecte el pago en los plazos previstos o no se entregue la mercadera en deposito- a ejercer la accin cambiaria as como las acciones civiles, lo que no ocurre con la factura a que se refiere el RCP, la cual slo constituye un medio de prueba. La factura conformada prevista en la Ley de Ttulos valores y el comprobante de pago denominado factura contemplado en el RCP, son documentos con distintas finalidades; razn por la cual deben ser utilizados de modo independiente.

TRABAJO FINAL

Pgina 38

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE En consecuencia, desde el punto de vista estrictamente tributario, los deudores tributarios no pueden utilizar el referido ttulo valor como sustento de costo o gasto, crdito fiscal o del crdito deducible.

Caractersticas: La Factura Conformada tiene las siguientes caractersticas: a. Se origina en la compra venta de mercaderas, as como en otras modalidades contractuales de transferencia de la propiedad de bienes susceptibles de ser afectados en prenda, en las que se acuerde el pago diferido del precio. b. El objeto de la compra venta u otras relaciones contractuales antes referida debe ser mercaderas o bienes objeto de comercio, distintos a dinero, no sujetos a registro. c. Los bienes y mercaderas pueden ser fungibles o no, identificables o no, No deben estar sujetos a carga o gravamen alguno, salvo al que el ttulo representa. d. La conformidad puesta por el comprador o adquiriente en el texto del ttulo demuestra por s sola y sin admitirse prueba en contrario que ste recibi la mercadera o bienes descritos en la Factura Conformada a su total satisfaccin; e. Slo una vez que se cuente con la conformidad, el ttulo puede ser objeto de transmisin; y f. Desde su conformidad, representa adems del crdito consistente en el saldo del precio sealado en el mismo ttulo, el derecho real de prenda que queda constituida sobre toda la mercadera y bienes descritos en el mismo documento, a favor del tenedor. Partes de la Factura Conformada: PRIMERO: En primer lugar, debe consignarse su denominacin, la que no admite ninguna equivalencia por lo que slo puede ser la de FACTURA CONFORMADA, esta denominacin se TRABAJO FINAL Pgina 39

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE explica por su origen ligado a la factura comercial y a la conformidad que el obligado principal otorga mediante su firma, sobre los alcances y contenido del documento. SEGUNDO: El lugar y fecha de su emisin son importantes para determinar su ubicacin en el lugar y en el tiempo, y determinar la ley aplicable, la fecha de su vencimiento, etc.

TERCERO: El nombre del emitente, quien no puede ser sino el vendedor o transferente de la mercadera descrita en el documento, quien adems debe sealar su domicilio que justamente servir para determinar el lugar de emisin, sino se hubiera sealado por separado. El Ttulo se entiende emitido a la orden de ste. Se trata de un Titulo Valor a la orden, por tanto, transferible mediante endoso en forma similar y con las mismas caractersticas y formalidades que el endoso de la Letra de Cambio. CUARTO: Con el nombre, documento de identidad y domicilio del comprador o adquiriente de las mercaderas descritas en el Ttulo Valor, se persigue identificar con todas sus generales de ley bsicas a la persona que quedar obligada a pagar su importe. Se trata de la otra parte del contrato (deudor), limitndose en forma similar que el pagar slo a dos personas el origen de este Ttulo Valor, a diferencia de la Letra de Cambio que tiene una estructura para tres partes. QUINTO: Como quiera que la Factura conformada representa mercaderas en depsito y afectadas a prenda, es necesario sealar el lugar de entrega de dichos bienes, lo que es recomendable que coincida con la gua de remisin utilizada para fines tributarios. SEXTO: Debe describirse la mercadera, en modo tal que sea posible y sin dificultad para terceras personas que no intervinieron en el origen y causa de este Ttulo Valor, determinar e identificar con precisin la mercadera de que se trate. Son esas mercaderas, con esas caractersticas, calidad y valor patrimonial, la que quedar afectada en prenda especial a favor del tenedor del ttulo, quien quiera que fuere ste.

TRABAJO FINAL

Pgina 40

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE SPTIMO: En forma adicional, deber sealarse el valor unitario y total de las mercaderas, s estas son varias. Esta informacin sirve para identificar y conocer mejor los bienes gravados, as como conocer su valor patrimonial sealado por quien los transfiere y por quien los recibe de ste; no pudiendo despus de haber dado su conformidad alegar no haberlas recibido o que las mercaderas tenan menor valor u otras objeciones similares. OCTAVO: El valor o precio de transferencia de las mercaderas puede haber sido postergado en su pago, total o parcialmente. Tal situacin deber dejarse precisada; pues el saldo o monto por pagar ser la suma que representar el ttulo; as, si las mercaderas vendidas tienen un valor total de S/ 2,500.00 y se paga a cuenta en el acto de recibir las mercaderas la suma de S/ 500.00, la Factura Conformada representar slo el saldo a pagar, esto es, S/ 2,000.00. NOVENO: Se deber sealar cundo se pagar dicha suma pendiente. Ello podra hacerse en un solo acto y fecha; o, en cuotas o armadas, de lo que debe dejarse constancia en el mismo documento. Esta posibilidad que tiene la Factura Conformada, de permitir la posibilidad de sealar los pagos parciales que es usual acordar, constituye un atributo que le otorga clara ventaja frente a otros ttulos de crdito como la Letra de Cambio. DCIMO: La indicacin del lugar de pago tiene especial importancia, por fijar ese lugar diversos efectos con relacin al ttulo, como la competencia para solicitar su ineficacia o para solicitar su protesto, entre otros fines. Podr optarse, como en los dems ttulos valores, que el pago nico o en partes, de la Factura Conformada se haga mediante cargos en cuentas que el comprador o adquirente responsable de su pago mantenga en una Empresa del sistema financiero, para lo que bastar sealarlo en el mismo documento, conforme a la clusula de pago con cargo en cuenta que permite el Art. 53. UNDCIMO: La estrecha vinculacin entre la Factura Conformada y las ventas o transferencias comerciales se aprecia dela necesidad de sealar el nmero de comprobante de pago respectivo que se hubiere expedido en relacin alas mercaderas transadas. Esta informacin que debe consignarse, convierte a este ttulo valor en uno causal, dado que establece un cordn umbilical entre la transaccin comercial y la emisin consiguiente de la Factura Conformada. Por otro lado este requisito convierte a la Factura Conformada en un documento ms fiable que los dems tilos TRABAJO FINAL Pgina 41

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE de crdito, que a veces suelen ser emitidos "de favor" o " a ruego", esto es, sin que de por medio exista transaccin alguna o hasta transaccin distinta a la que pueda haberse declarado. DUODCIMO: Ambas partes de la relacin crediticia deben suscribir este documento, uno emitiendo y el otro confirmando y certificando su contenido, asumiendo adems, el adquiriente, desde entonces, la calidad de deudor de la suma pendiente de pago que se consigna en el ttulo valor y de depositario de las mercaderas que adquiere y que estn descritas en el mismo documento que firma.

EL WARRANT CONCEPTO.El warrant es un contrato o instrumento financiero derivado que da al comprador el derecho, pero no la obligacin, de comprar/vender un activo subyacente (accin, futuro, etc.) a un precio determinado en una fecha futura tambin determinada. En trminos de funcionamiento, los warrant se incluyen dentro de la categora de las opciones. Partes: EL DEPOSITANTE, que dispone de un producto apto para colocar bajo Warrants. LA ENTIDAD FINANCIERA, que previa aprobacin del solicitante contra la presentacin y endoso del documento Warrants acepta la operacin y asigna un crdito. LA EMPRESA DE WARRANT, que debe recibir el producto del depositante, controlar calidad y cantidad, emitir el certificado de depsito y el warrant, custodiar el producto durante el perodo de vigencia de la operacin y efectuar la devolucin final del producto (liberacin). ENDOSO

TRABAJO FINAL

Pgina 42

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE Endoso en la declaracin escrita consignada en un titulo de crdito, en la que el titular que la suscribe transfiere los derechos que ste confiere, a favor de otra persona. El endoso es el medio de transmitir los ttulos nominativos o a la orden. Se puede definir como el medio de transmitir los ttulos a la orden, quien transmite el titulo se llama endosante, quien lo adquiere endosatario.

REQUISITOS DEL ENDOSO I.- El nombre del endosatario; II.- La firma del endosante o de la persona que suscriba el endoso a su ruego o en su nombre; III.- La clase de endoso; IV.- El lugar y la fecha.

TRABAJO FINAL

Pgina 43

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

EL CHEQUE

CONCEPTO.La palabra cheque que denomina al ttulo de crdito cuyo examen constituye el objeto de este trabajo, es, segn la opinin ms generalizada de origen ingls.

Concepto y caracteres jurdicos del cheque. La ley general de ttulos y operaciones de crdito vigente, no define al cheque, sino que se limita, como lo hacen tambin la ley uniforme sobre el cheque aprobada en Ginebra y las legislaciones nacionales que la han aceptado o imitado, a establecer sus presupuestos, requisitos y caracteres jurdicos. En forma exhaustiva, lo ha definido como "un ttulo cambiario, a la orden o al portador, literal, formal, autnomo y abstracto que contiene la orden incondicional para la vista de la suma indicada, dirigida a un banquero, en poder del cual el librador tiene fondos disponibles suficientes, que vincula solidariamente a todos los signatarios y que est provisto de fuerza ejecutiva". Los caracteres jurdicos del cheque, que se desprenden del concepto que hemos elaborado, son los siguientes: A. El cheque es un ttulo de crdito, esto es, el documento necesario para ejecutar el derecho literal consignado en el mismo. A su vez, de la calidad de ttulo de crdito que el cheque posee derivan estas consecuencias: a) el cheque es un documento (constitutivo-dispositivo y formal); b)el cheque participa de los caracteres de incorporacin, legitimacin, literalidad TRABAJO FINAL Pgina 44

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE y autonoma, propios de los ttulos de crdito; c) el cheque es cosa mercantil; d) el cheque est provisto de fuerza ejecutiva; e) en el cheque los signatarios son obligados solidarios. a. El cheque, como ttulo de crdito, es un documento. Pero un documento de naturaleza especial. Es un documento constitutivo y dispositivo, no simplemente probatorio. Constitutivo porque sin el documento no existe el derecho. Pero como es necesario adems para la transmisin y para el ejercicio del derecho, se le califica tambin como documento dispositivo.

El cheque es adems un documento de naturaleza esencialmente formal, en cuanto a que la ley exige para su validez, que contenga determinados requisitos y menciones, en ausencia de los cuales no producir efectos de ttulo de crdito. b. El cheque participa de los caracteres de incorporacin, legitimacin, literalidad y autonoma, propios de los ttulos de crdito. Como el tema corresponde a la teora general de los ttulos de crdito, porque se encuentra tan ntimamente ligado a l que sin la existencia del ttulo no existe el derecho, ni por tanto la posibilidad de su transmisin o de su ejercicio. El documento es lo principal y el derecho lo accesorio: el derecho ni existe ni puede ejercitarse, sino es en funcin del documento. c. El cheque tiene carcter mercantil. De esto derivan fundamentales consecuencias, como la calificacin mercantil de tales ttulos de crdito, de las operaciones en ellos consignadas y de los actos o contratos que sobre ellos se celebren. d. El cheque es un ttulo ejecutivo. La accin cambiaria contra cualquiera de los signatarios de un cheque es ejecutiva por el importe de este, y por el de sus intereses y gastos accesorios, sin necesidad de que el demandado reconozca previamente su firma. e) los signatarios de un cheque se obligan en forma solidaria. Esto es, el tenedor puede exigir de cualquiera de ellos ntegramente la prestacin consignada en el ttulo. El ltimo tenedor puede ejercitar la accin cambiaria contra todos los obligados a la vez, o contra algunos de ellos, sin TRABAJO FINAL Pgina 45

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE perder en este caso la accin sobre los otros, y sin obligacin de seguir el orden que guarden sus firmas. El cheque es un ttulo de crdito abstracto porque se atribuye eficacia obligatoria a la pura y simple declaracin cartular, prescindiendo de la causa jurdica que determin su emisin o su transmisin e independientemente de la relacin de provisin, que debe mediar entre el librador y el librado.

Pertenece a la categora de ttulos cambiarios, llamados as porque su prototipo es la letra de cambio. a. El cheque es la relacin librador-librado, se presenta como una orden de pago, pero a la vez, en la relacin librador-tomador, contiene una promesa de pago.

El librador ordena al librado el pago del cheque, pero, al propio tiempo, se obliga frente al tomador a que el cheque ser pagado, le promete su pago. b. Es un documento de vencimiento a la vista. Esto es, en el acto de su presentacin al librado y cualquier insercin en contrario se tendr por no puesta. La idea de plazo es, pues, inconciliable con la esencia del cheque, concebido ste como medio o instrumento de pago. c. Es un ttulo estrictamente bancario. d. Se caracteriza por la exigencia de una previa provisin de fondos en poder del librado. e. El pago a la vista y la necesidad de la previa provisin de fondos en poder del librado, hacen que la institucin de la aceptacin sea inconciliable con la naturaleza del cheque. PERSONAS QUE INTERVIEN EN EL CHEQUE Las personas que intervienen en el cheque son:

El beneficiario o tenedor

Es la persona a cuyo nombre se gira el cheque. El beneficiario puede, en algunos casos, ser el mismo librador, es decir, que el dueo de la cuenta corriente est girando cheques a su favor, para retirar dinero del banco. TRABAJO FINAL Pgina 46

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

Mandatario

Es la persona a quien se le ha encomendado la misin de realizar algn trmite a nombre de otra. En este caso el mandatario es aquel tenedor que cobre el cheque para otra persona. REQUISITOS DEL CHEQUE -Mencin de ser cheque insertada en el documento -Lugar y Fecha de Expedicin -Orden incondicional de pagar una suma determinada de dinero

- Nombre del librado -Lugar del pago y -Firma del librador.

CLASES DE CHEQUES

Al portador: son los cheques que llevan escrita la indicacin al portador y se caracterizan por que deben pagarse solo a la persona que lo presente al cobro.

Nominativo: son aquellos que van destinados a una persona determinada con o sin la clusula a la orden. Estos cheques se han de pagar a la persona fsica o jurdica que los presente al cobro. Esta modalidad de cheque es transferible por endoso. El endoso es una clusula que sirve para transmitir el cheque y se ha de cumplimentar en el reverso del mismo mediante la formula pguese por este cheque a...debiendo constar la firma del endosante y la fecha en que se realiza.

Nominativo no a la orden: en esta clase de cheques el destinatario es una persona determinada y con la clusula de no a la orden. Se caracteriza porque a continuacin de la

TRABAJO FINAL

Pgina 47

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE expresin pguese por este cheque debe figurar el nombre de una persona fsica o jurdica que tiene derecho a percibir el importe del cheque y la expresin no a la orden.

Tipos de cheques

Los cheques pueden ser de muchas clases, entre ellas, nominativo, a la orden o al portador. En el primer caso, solo puede cobrarlo la persona indicada en el cheque (sea esta fsica o jurdica). En el segundo caso, puede ser cobrado por el beneficiario indicado, sin embargo, este puede entregarlo en pago a otra persona, para lo cual debe escribir su firma en el dorso del cheque -este acto se denomina endoso-. En este caso, cualquier persona puede cobrarlo como si fuera al portador. Y en el ltimo caso, lo puede cobrar cualquier persona que sea portadora del mismo.

En algunos pases la legislacin contempla nicamente cheques nominativos, es decir que son emitidos a nombre o a favor siempre de una persona especfica. La cantidad a pagar se escribe dos veces (una en nmeros y otra en letras) para mayor seguridad, y en los dos casos se rodea con smbolos (por ejemplo #50,00# en vez de 50,00 ) para que no se puedan aadir cifras adicionales (y cobrar 950,00, por ejemplo). Para imposibilitar todava ms el cambio de cifras se pueden tapar con celo adhesivo. Hay cheques que tienen lmites de hasta cuanto tiempo se da para ser cobrado; dgase, 180 das.

Cheque cruzado: Si un cheque est cruzado diagonalmente en el anverso por dos lneas paralelas, el dinero no se podr retirar en efectivo, sino que tendr que ser ingresado en una cuenta bancaria. Esto se hace a veces para seguir la pista al dinero pagado.

Cheque para abono en cuenta: Insertando la clusula para abono en cuenta produce la consecuencia de que no puede ser cobrado en efectivo, sino que deber ser abonado en la cuenta del portador.

Cheque certificado: El librador exige al librado que lo certifique haciendo constar que tiene en su poder fondos suficientes para cubrir el cheque. Se realiza con palabras como acepto visto o bueno escritas por el librado.

TRABAJO FINAL

Pgina 48

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE Cheque de caja: Es un cheque expedido por una institucin de crdito a sus propias dependencias.

Cheques de viajero: Son los expedidos por instituciones de crdito a su propio cargo y son pagaderos por otro de sus establecimientos dentro del pas o en el extranjero. Se suelen llamar "traveller's check", conforme su forma en ingls.

"Cheque Cancelatorio": segn la ley de Antievasin fiscal de la Repblica Argentina, todos los pagos superiores a $1000 se deban realizar por cualquier otro medio que no sea directamente en efectivo. Ante esta situacin, se crea la figura jurdica del cheque cancelatorio para que todas las personas que no posean cuentas corrientes y no dispongan del pacto de cheques para emitirlos, puedan realizar sus pagos por este medio bancario, recurriendo a una entidad financiera o un banco ah adquiriendo este medio de pago.

A diferencia del cheque de pago diferido,este tipo de cheques tiene efecto pro-soluvo (no como los otros que son prosolvente -al momento de presentarlo al cobro-), sino que con el solo hecho de recibir el cheque es suficiente.

CONCILIACIN BANCARIA La conciliacin bancaria no es un estado financiero bsico sino un reporte que se presenta en forma mensual y que se guarda en los archivos permanentes de la compaa, pero para entender bien el tema Primero comenzaremos a hablar del tema entendiendo que es conciliar que es: conciliar2. (Del lat. concilire). tr. Componer y ajustar los nimos de quienes estaban opuestos entre s. As pues al hablar de conciliacin bancaria es componer y ajustar las cuentas bancarias de la empresa, que las cuentas que hay en el banco sean las mismas que las estn registradas. Existen tres razones bsicas por las cuales el saldo del banco no concuerda con al que aparece en los libros de una compaa o empresa: TRABAJO FINAL Pgina 49

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE 1.- depsitos en transito 2.- cheques pendientes de cobro 3.- errores del banco Al contrario de esto hay 5 razones fundamental por las cuales el saldo que aparece en los libros no concuerda con el saldo que aparece en los bancos. 1.- cargos por servicios bancarios 2.- deposito de cheques sin fondos

3.- cobro de documentos 4.- pago de documentos 5.- errores en los libros Una vez recibido el estado de cuenta bancario se procede a preparar una conciliacin bancaria, esta se hace para determinar la razn de cualquier diferencia entre el saldo que aparece en los libros y el que muestra el estado del banco existen tres formas de conciliar los saldos del banco y el de los registros contables (libros). 1.- a partir del saldo de los registros contables de la empresa se llega al saldo del estado de cuenta 2.- con base en el saldo de cuenta se llega al saldo en libros 3.- por conciliacin cuadrada, en la que se parte de ambos saldos para llegar a un saldo conciliado

TRABAJO FINAL

Pgina 50

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE El procedimiento conciliar el saldo en bancos es: Se anota el saldo que aparece en el estado de cuanta del banco Con los comprobantes de depsito se verifica si los depsitos realizados por la compaa concuerdan con los depsitos que aparecen en el estado del banco Se identifican en orden numrico los cheques girados que hayan sido pagados por el banco de acuerdo al estado de cuenta Despus de completar los puntos 2 y 3, se revisa si existe algn error El procedimiento para conciliar saldo en libros es:

Anotar el saldo, tal como aparece en los libros de la empresa Se revisa si exciten algunos cobros de documentos e intereses realizados por el banco. Se verifica si se han efectuado deducciones por: Cargos por servicios bancarios Cargos por cobro de documentos Pagos de documentos e intereses Depsitos de cheques SF recibidos de clientes Elaborar una relacin desde todas las deducciones, con importes y se restan del subtotal anterior. Una vez hecha la conciliacin bancaria ya que se hagan deducciones o adicciones el saldo, debe hacerse un asiento para registrarlo en libros. Despus de anotar el ajuste en el diario y pasarlo al TRABAJO FINAL Pgina 51

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE mayor, la cuenta de bancos se presentara el saldo conciliado, que es el saldo correcto. La suma del total de adiciones en la seccin del estado en que se concilia el saldo en libros se presenta como un cargo a la a cuenta bancos. La suma total de deducciones en la seccin del estado en que se concilia el saldo en libros se acredita a esta cuenta. Cuando hay varias transacciones por realizar, la conciliacin bancaria puede tardar mucho tiempo. Adems, es necesario concentrarse mucho para no tener errores. Una posibilidad para hacer la conciliacin bancaria de forma rpida es usar un sistema que pueda conciliar las transacciones automticamente.

CUENTA CORRIENTE

Conceptualizacin Podemos decir que la cuenta corriente bancaria un contrato mediante la cual una persona deposita en un banco cantidades en metlico, que puede ir retirando en cualquier momento por medio de cheques, mientras que el banco utiliza dichas cantidades en sus dems operaciones bancarias.La cuenta corriente bancaria es regulada en El Cdigo de Comercio, en el Libro II, Ttulo 12, Cap. 2, sin dar un concepto o definicin de la misma. El jurista Osvaldo Gmez Leo, define al contrato de cuenta corriente bancaria como, "...un contrato mediante el cual se disciplinan futuras relaciones jurdicas, emergentes de relaciones plurales, con especial referencia a las que el banco, en los lmites de su relacin empresaria, realiza por cuenta y orden del cliente...". Pero a diferencia de nuestro cdigo, el Cdigo de Comercio de Costa Rica dando un concepto de cuenta corriente bancaria expresa que: "La cuenta corriente bancaria es un contrato por medio TRABAJO FINAL Pgina 52

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE del cual un banco recibe de una persona determinada un depsito de dinero en efectivo o le otorga un crdito; para girar contra aqul, pudiendo disponer de dichos fondos en cualquier momento, a travs de cheques provistos por la entidad bancaria, o autorizando a dicha entidad a realizar dbitos de la cuenta provenientes de otras operaciones bancarias". Esta conceptualizacin, creemos la ms completa y aplicable, tiene en cuenta todos los elementos tipificantes y lo esencial para este tipo de contrato que es el servicio de caja, la posibilidad de disponer de los depsitos efectuados, ya que las sumas de dinero, permanecen a la orden del depositante, pudiendo disponer de ellas en cualquier momento, mediante la emisin de cheques girados contra el banco; o bien que el cuentacorrentista autorice al banco a realizar dbitos de su cuenta.

ESTADO DE CUENTA CORRIENTE Es un documento para el cliente enviado por un banco en el que le da a conocer las operaciones realizadas en un perodo y con respecto a algn tipo de producto bancario, para conocimiento del cliente.

En otras palabras es un documento donde muestran cada una d las transacciones realizadas por el cliente ya sea jurdico o natural, y su saldo a la fecha.

TRABAJO FINAL

Pgina 53

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

Cuentas De Ahorro

CONCEPTO.Las cuentas de ahorro junto con las cuentas corrientes son depsitos de dinero a la vista, la entidad crediticia debe devolver al cliente la cantidad depositada en el momento que el cliente lo solicite. Seis y cuarenta pues no seas malito lisas no llego puntual?Las cuentas de ahorro tradicionalmente generaban unos intereses mayores que las cuentas corrientes, concepto que ha cambiado en los ltimos aos con la aparicin de la e-cuentas. Las condiciones y el importe de los intereses variaran de una entidad bancaria a otra o de un producto en concreto a otro. El banco puede cargar comisiones por los servicios prestados aunque las mismas estn rebajndose con la aparicin de la e-cuenta. Otras caractersticas que han servido tradicionalmente para distinguir cuentas de ahorro y cuentas corrientes son las siguientes: TRABAJO FINAL Pgina 54

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE Las cuentas de ahorro no permiten los nmeros rojos mientras que los descubiertos en las cuentas corrientes generan intereses. Las cuentas de ahorro no suelen asociar la posibilidad de contar con un talonario de cheques a diferencia de las cuentas corrientes.

Las operaciones y movimientos producidos en una cuenta de ahorro se reflejan en una libreta de ahorros, en el caso de las cuentas corrientes esta informacin se refleja en los extractos bancarios.

Documentos de transporte

Segn el medio de transporte utilizado en la operacin de exportacin se genera algunos de los documentos descritos a continuacin. Todos ellos tienen en comn el ser prueba de la existencia y condiciones del contrato de transporte y funciona como recibo de mercaderas por parte del transportista. * Transporte terrestre

El documento utilizado en transporte por carretera es la carta de transporte por carretera que constituye al mismo tiempo recibo de mercadera por parte del transportista y prueba del contrato de transporte. * Transporte areo

El conocimiento de embarco areo, conocido en su denominacin inglesa como Air Waybill (AWB) es el documento utilizado en transporte areo. Constituye a la vez TRABAJO FINAL Pgina 55

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE recibo de la mercadera por parte de la compaa area, y prueba del contrato de transporte. * Transporte martimo

El documento de transporte martimo se conoce con el nombre de "Conocimiento de embarcacin" o con su denominacin inglesa de "Bill of Lading" (B/L). Este documento es: -> Recibo de mercaderas por parte del transportista. -> Prueba del contrato de transporte. -> Ttulo de valor representativo de mercancas, es negociable y otorga a su tenedor el derecho a exigir la entrega de las mismas.

1. Segn el medio natural donde opera:

Martimo: Navegacin por mar, ros (fluvial) y lagos (lacustre) Areo: Navegacin por aire. Terrestre: Vehculos proyectados para circular en tierra.

TRABAJO FINAL

Pgina 56

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE

REGIMEN DE UMPORTACION PARA EL CONSUMO:

MARCO NORMATIVO TRIBUTARIO

A) REQUISITOS PARA REALIZAR UNA IMPORTACIN:

El Estado peruano garantiza el derecho se toda persona natural o jurdica a realizar operaciones de Comercio Exterior. En ese sentido, cualquier persona natural o jurdica puede importar sealando su Registro nico de Contribuyente (RUC).

Excepcionalmente no requerirn RUC, las personas naturales que realizan en forma ocasional importacin de mercancas, cuyo valor FOB por operacin no exceda de los Mil dlares americanos (US $1 000) y siempre que registren hasta tres (3) importaciones anuales como mximo y las que por nica vez realicen importaciones cuyo valor FOB no supere los Tres mil dlares americanos (US $3 000). De otro lado, las personas naturales pueden tramitar personalmente la importacin en la Aduana siempre que: Tengan un RUC y cuando el Valor FOB de la mercanca no supere los US $2 000. TRABAJO FINAL Pgina 57

UNIVERSIDAD ALAS PERUANAS

B) REDACCION Y DOCUMENTACION CONTABLE IMPUESTOS QUE GRAVAN LA IMPORTACIN: AD VALOREM:

Objeto del impuesto: este tributo (derecho arancelario) grava la importacin de todos los bienes. Base imponible: valor CIF aduanero determinado segn el Acuerdo del Valor de la O.M.C. Tasa impositiva: tres (03) niveles: 0%, 9% y 17%. IMPUESTO SELECTIVO AL CONSUMO ISC:

Objeto del impuesto: este tributo grava la importacin de determinados bienes, tales como: combustibles, licores, vehculos nuevos y usados, bebidas gaseosas y cigarrillos.

IMPUESTO GENERAL A LAS VENTAS IGV:

Objeto del impuesto: este tributo grava la importacin de todos los bienes. Base imponible: est constituida por el valor CIF aduanero determinado segn el Acuerdo del Valor de la O.M.C. ms los derechos arancelarios y dems impuestos que gravan la importacin. Tasa impositiva: 17% IMPUESTO DE PROMOCIN MUNICIPAL IPM:

Objeto del impuesto: este tributo grava la importacin de los bienes afectos al Base imponible: la misma base imponible que para el IGV. Tasa impositiva: 2%

IGV.

RGIMEN DE PERCEPCIN IGV - VENTA INTERNA:

TRABAJO FINAL

Pgina 58

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE mbito de aplicacin: el rgimen se aplica a las operaciones de importacin definitiva que se encuentren gravadas con el IGV, y no ser aplicable a las operaciones de importacin exoneradas o inafectas a dicho impuesto.

Importe de la operacin: est conformado por el valor CIF aduanero ms todos los tributos que graven la importacin y, de ser el caso, la salvaguardia provisional, los derechos correctivos provisionales, los derechos antidumping y compensatorios.

Las modificaciones al valor en Aduanas o aqullas que se deriven de un cambio en las subpartidas nacionales declaradas en al DUA o DSI, sern tomadas en cuenta para la determinacin del importe de la operacin, an cuando stas hayan sido materia de impugnacin, siempre que se efecte con anterioridad al levante de la mercanca y el importe de la percepcin

adicional que le corresponda al importador por tales modificaciones sea mayor a cien y 00/100 Nuevos Soles (S/. 100.00).

Porcentajes sobre el importe de la operacin:

10% Cuando el importador se encuentre a la fecha en que se efecta la numeracin de la DUA o DSI, en alguno de los siguientes supuestos:

Tenga la condicin de domicilio fiscal no habido. La SUNAT le hubiera comunicado la baja de su inscripcin del RUC. Hubiera suspendido temporalmente sus actividades. No cuente con RUC o no lo consigne en la DUA o DSI Realice por primera vez una operacin y/o rgimen aduanero. Estando inscrito en el RUC no se encuentre afecto al IGV.

5% Cuando el importador nacionalice bienes usados.

TRABAJO FINAL

Pgina 59

UNIVERSIDAD ALAS PERUANAS

REDACCION Y DOCUMENTACION CONTABLE 3.5% cuando el importador no se encuentre en ninguno de los supuestos antes mencionados.

La SUNAT podr establecer, para determinados bienes que se sealen por Resolucin de Superintendencia, que el monto de la percepcin se determine considerando el mayor monto que resulte de comparar el resultado obtenido de:

Multiplicar un monto fijo por el nmero de unidades del bien importado consignado en la DUA. Al monto resultante se le aplicar el tipo de cambio promedio ponderado venta. Aplicar el porcentaje (10%, 5% o 3.5%) segn corresponda sobre el importe de la operacin. En la importacin definitiva de mercancas realizada mediante DSI, el monto de la percepcin del IGV ser determinado considerando los porcentajes y no el monto fijo.

C) DOCUMENTOS NECESARIOS PARA LA IMPORTACIN:

DECLARACIN ADUANERA DE MERCANCA:

La declaracin nica de Aduanas (DUA), es un documento oficial exigido por la aduana para regularizar todo despacho de importacin permitiendo el ingreso legal de mercancas procedentes del exterior. Dicho documento debe ser confeccionado y suscrito por el agente de aduanas, sobre la base de los datos respecto a las caractersticas, medidas, peso, origen, proveedor del producto, registro nico del contribuyente, monto del flete, precio de la pliza de seguro y principalmente el valor comercial de la mercanca que se desea nacionalizar en la importacin, informacin que servir de base para determinar el pago correcto de los tributos aduaneros, a efecto de autorizar su levante y, por lo mismo, disponer su comercializacin en el territorio nacional.

DECLARACIN SIMPLIFICADA:

TRABAJO FINAL

Pgina 60

UNIVERSIDAD ALAS PERUANAS