Vous aimerez peut-être aussi

- Concorrencia Mercado GásDocument115 pagesConcorrencia Mercado GásDiego BittencourtPas encore d'évaluation

- NT 14 2018 ANP Abertura-Do-Mercado-De-GásDocument45 pagesNT 14 2018 ANP Abertura-Do-Mercado-De-GásVitor Azevedo JrPas encore d'évaluation

- Portaria Fev2022Document73 pagesPortaria Fev2022saint.crowPas encore d'évaluation

- ERSE - Remuneração DistribuidoraDocument67 pagesERSE - Remuneração DistribuidoraAugusto SoaresPas encore d'évaluation

- Manual de Boas Praticas Regulatorias FinalDocument90 pagesManual de Boas Praticas Regulatorias FinalRobson PaixãoPas encore d'évaluation

- Novo Edital TransporteDocument889 pagesNovo Edital TransportecgtinocoPas encore d'évaluation

- Resumo ExecutivoDocument5 pagesResumo Executivoflavia_acciolyPas encore d'évaluation

- EDITALDocument23 pagesEDITALhigomoreiraqPas encore d'évaluation

- Estudo Sobre Modelos e Níveis de Remuneração de Ativos No Setor Do Gás NaturalDocument61 pagesEstudo Sobre Modelos e Níveis de Remuneração de Ativos No Setor Do Gás NaturalSofiaFerreiraAlcobiaPas encore d'évaluation

- 2023-08-02-Relatório - FINAL - Avaliação - Preventiva - ALICE 1465666 (CREMA) v.3 AjustadoDocument18 pages2023-08-02-Relatório - FINAL - Avaliação - Preventiva - ALICE 1465666 (CREMA) v.3 AjustadoRenato NakazatoPas encore d'évaluation

- Justificativa Emergencial CombustiveisDocument3 pagesJustificativa Emergencial CombustiveisSimone LinoPas encore d'évaluation

- A Modernização Do Sistema De Compras Do Setor PúblicoD'EverandA Modernização Do Sistema De Compras Do Setor PúblicoPas encore d'évaluation

- A conta vinculada nos contratos de terceirização: uma análise custo-benefício da utilização do instrumento pela Administração PúblicaD'EverandA conta vinculada nos contratos de terceirização: uma análise custo-benefício da utilização do instrumento pela Administração PúblicaPas encore d'évaluation

- Parecer N 40 DR 05mai2022 Cim Medio TejoDocument36 pagesParecer N 40 DR 05mai2022 Cim Medio TejoMaçonaria NortePas encore d'évaluation

- Informação e arbitragem confidencial no mercado de capitais: um estudo sobre as divulgações das arbitragens sigilosas envolvendo companhias abertas brasileirasD'EverandInformação e arbitragem confidencial no mercado de capitais: um estudo sobre as divulgações das arbitragens sigilosas envolvendo companhias abertas brasileirasPas encore d'évaluation

- 04 - Estrutura TarifáriaDocument14 pages04 - Estrutura TarifáriaEmerson GranzottiPas encore d'évaluation

- 436 01 - EditalDocument53 pages436 01 - EditalDiogo Marcelo AbreuPas encore d'évaluation

- RJACSRDocument46 pagesRJACSRSopa QuentePas encore d'évaluation

- Nota Técnica 01 - Mercado de Gás Natural No RJDocument21 pagesNota Técnica 01 - Mercado de Gás Natural No RJFilipi SouzaPas encore d'évaluation

- Relatorio Nº 201412450 - PublicaçãoDocument37 pagesRelatorio Nº 201412450 - PublicaçãoDaniel Pedro AbreuPas encore d'évaluation

- TCU - Riscos e Oportunidades Da Transição para o Novo Mercado de RefinoDocument32 pagesTCU - Riscos e Oportunidades Da Transição para o Novo Mercado de Refinoecs71Pas encore d'évaluation

- Posicao TCUDocument34 pagesPosicao TCUAlex BarrosPas encore d'évaluation

- Proposta Passagens Da Frente de Luta Pelo Transporte PúblicoDocument7 pagesProposta Passagens Da Frente de Luta Pelo Transporte PúblicoRoberta SoaresPas encore d'évaluation

- EditalDocument132 pagesEditalHenrry Omar Peña ContrerasPas encore d'évaluation

- A Tributação na Indústria do Petróleo e Gás NaturalD'EverandA Tributação na Indústria do Petróleo e Gás NaturalPas encore d'évaluation

- Manual de Contabilidade 3a EdicaoDocument293 pagesManual de Contabilidade 3a EdicaoDantePas encore d'évaluation

- Normas de contabilidade no setor públicoD'EverandNormas de contabilidade no setor públicoPas encore d'évaluation

- Guia Do RNTRC para Os Transportadores V 24Document27 pagesGuia Do RNTRC para Os Transportadores V 24Alisson GomesPas encore d'évaluation

- Edital 01 AutobanDocument303 pagesEdital 01 AutobanMarcel NicodraPas encore d'évaluation

- TR Monitoramento Da Qualidade Da Agua e Esgoto SanitárioDocument16 pagesTR Monitoramento Da Qualidade Da Agua e Esgoto SanitárioalexandrinogrsousaPas encore d'évaluation

- Transporte Rodoviário de Cargas No Brasil Mercado Atual e Próximas TendênciasDocument9 pagesTransporte Rodoviário de Cargas No Brasil Mercado Atual e Próximas TendênciasjulllyjonhPas encore d'évaluation

- Caderno de Pesquisa de Precos 2023 - FinalDocument39 pagesCaderno de Pesquisa de Precos 2023 - Finalyasmin.gomesPas encore d'évaluation

- SEI - MAPA - 31150183 - Conab - Edital Pregao Eletr.08 - Serv, Trad, ME EPPDocument70 pagesSEI - MAPA - 31150183 - Conab - Edital Pregao Eletr.08 - Serv, Trad, ME EPPJunior SFPas encore d'évaluation

- Análise do custo logístico de alternativas para aumento da competitividade de uma cadeia logística portuáriaD'EverandAnálise do custo logístico de alternativas para aumento da competitividade de uma cadeia logística portuáriaPas encore d'évaluation

- Manual de Procedimento Reequilíbrio Financeiro Dos ContratosDocument9 pagesManual de Procedimento Reequilíbrio Financeiro Dos ContratosArtur Jorge GasparPas encore d'évaluation

- Prova Discursiva TCE PADocument7 pagesProva Discursiva TCE PAMateus MouraPas encore d'évaluation

- ARTESP - Relatório Das Concessões - 2015-16 PDFDocument222 pagesARTESP - Relatório Das Concessões - 2015-16 PDFLuiz GustavoPas encore d'évaluation

- 004 Revisao Bdi e Sicro DNITDocument145 pages004 Revisao Bdi e Sicro DNITleymtPas encore d'évaluation

- Transporte e Economia Transporte Aéreo de PassageirosDocument87 pagesTransporte e Economia Transporte Aéreo de Passageirosmikaelly14100% (1)

- Edit Al Transport e 2Document277 pagesEdit Al Transport e 2Vítor DiasPas encore d'évaluation

- CRC - Livro Icms Manual de RotinasDocument207 pagesCRC - Livro Icms Manual de RotinasjaderdiasfilhoPas encore d'évaluation

- Proposta de Lei Que Aprova o OGE 2024Document39 pagesProposta de Lei Que Aprova o OGE 2024Filipe JorgePas encore d'évaluation

- Sintese - CAC I - 08 06 12Document11 pagesSintese - CAC I - 08 06 12Laice Fernando LaicePas encore d'évaluation

- Revisao Preços - Programa - e - LegislaçãoDocument107 pagesRevisao Preços - Programa - e - LegislaçãoLuis Oliveira0% (1)

- Estudo Tecnico Reequilibrio Economico Financeiro Paginas IndividuaisDocument78 pagesEstudo Tecnico Reequilibrio Economico Financeiro Paginas Individuaisjoilma silvaPas encore d'évaluation

- Edital Rondon LesteDocument37 pagesEdital Rondon LestesamuelliraPas encore d'évaluation

- Estudo Transporte Rodoviario Infraestrutura PDFDocument70 pagesEstudo Transporte Rodoviario Infraestrutura PDFarlerosiPas encore d'évaluation

- CTRC-e Conhecimento Eletrônico de Transporte Rodoviário de Cargas - Roteiro de ProcedimentosDocument25 pagesCTRC-e Conhecimento Eletrônico de Transporte Rodoviário de Cargas - Roteiro de ProcedimentosCarlosPas encore d'évaluation

- 9 Passos CobrançaDocument43 pages9 Passos CobrançacobrancadaeebrbPas encore d'évaluation

- A Capacidade Técnica-operacional Nos Certames Licitatórios: Análise Teórica E PráticaD'EverandA Capacidade Técnica-operacional Nos Certames Licitatórios: Análise Teórica E PráticaPas encore d'évaluation

- Edital 0522021 SedeDocument38 pagesEdital 0522021 SedeNeuigno LimaPas encore d'évaluation

- 08Document43 pages08washington andradePas encore d'évaluation

- 01 Projeto Basico - Rev13.3Document27 pages01 Projeto Basico - Rev13.3Rafaelcn24Pas encore d'évaluation

- Parecer Analítico Sobre Regras Regulatórias - SEAE PDFDocument18 pagesParecer Analítico Sobre Regras Regulatórias - SEAE PDFbrunofvieiraPas encore d'évaluation

- Regime Jurídico Geral de Transportes em Veículos MotorizadosDocument38 pagesRegime Jurídico Geral de Transportes em Veículos MotorizadosCésar Santos Silva100% (1)

- EditalDocument173 pagesEditaldanilo261087Pas encore d'évaluation

- Edital Transporte Coletivo Campos Dos Goytacazes (Versão Antiga, Anterior A Modificação Determinada Pelo TCE)Document888 pagesEdital Transporte Coletivo Campos Dos Goytacazes (Versão Antiga, Anterior A Modificação Determinada Pelo TCE)cgtinocoPas encore d'évaluation

- Acórdão-508-2018-Pagamento de Fiscalização Por ResultadoDocument4 pagesAcórdão-508-2018-Pagamento de Fiscalização Por ResultadoRangel BragaPas encore d'évaluation

- Edital de Pe 035 2022 Manutenção de Ar Condicionado 2Document21 pagesEdital de Pe 035 2022 Manutenção de Ar Condicionado 2AMPLUSPas encore d'évaluation

- Edital Reformulado 20100006 - Compl. Do HRN - SOBRAL - SESADocument195 pagesEdital Reformulado 20100006 - Compl. Do HRN - SOBRAL - SESAenlil_de_avalonPas encore d'évaluation

- Exercícios - Avaliação de AçõesDocument5 pagesExercícios - Avaliação de AçõesJean Correa0% (1)

- Av Contabilidade GeralDocument6 pagesAv Contabilidade GeralBeatrizPas encore d'évaluation

- N65601272350235 DanfeDocument1 pageN65601272350235 DanfeHiago Roberto rosaPas encore d'évaluation

- Prova de Contabilidade SocietariaDocument5 pagesProva de Contabilidade SocietariaAnny KarolynnyPas encore d'évaluation

- Alavancagem Total Resumo Aula 4 Paulo de VilhenaDocument14 pagesAlavancagem Total Resumo Aula 4 Paulo de VilhenaWelela TestesPas encore d'évaluation

- Nota Fiscal TelescópioDocument1 pageNota Fiscal TelescópioGandharananda ShantiPas encore d'évaluation

- Banrisul FaturaCartaoCredito 1683469528052Document3 pagesBanrisul FaturaCartaoCredito 1683469528052ThommPas encore d'évaluation

- Espelho DevDocument1 pageEspelho Devvilma1andradehotmail.comPas encore d'évaluation

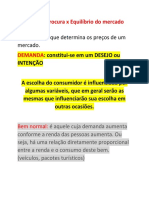

- Exercícios Sobre Estruturas de MercadoDocument9 pagesExercícios Sobre Estruturas de MercadoEduarda SchonsPas encore d'évaluation

- 02 Aula - Etapas OrçamentoDocument35 pages02 Aula - Etapas OrçamentoDanylo VianaPas encore d'évaluation

- Atividade - GESTÃO EMPREENDEDORADocument10 pagesAtividade - GESTÃO EMPREENDEDORAamandaga827Pas encore d'évaluation

- Cont Orçamentária 01.07.2020Document4 pagesCont Orçamentária 01.07.2020André X TalitaPas encore d'évaluation

- Domínio ContabilidadeDocument528 pagesDomínio ContabilidadePatricia SaldanhaPas encore d'évaluation

- Relações Entre Custo, Volume e PreçoDocument17 pagesRelações Entre Custo, Volume e PreçoMaria EmanoelaPas encore d'évaluation

- Taxa Media Setembro 2022 SGS - Sistema Gerenciador de Séries TemporaisDocument2 pagesTaxa Media Setembro 2022 SGS - Sistema Gerenciador de Séries TemporaisRonaldo da silva dominguesPas encore d'évaluation

- Estudo CasoDocument2 pagesEstudo CasoKelven AraujoPas encore d'évaluation

- Estudo de Caso StakeholdersDocument4 pagesEstudo de Caso StakeholdersGustavomc055Pas encore d'évaluation

- Cantabilidade BasicaDocument6 pagesCantabilidade BasicaChristina Mills80% (5)

- Eco - Aula 4Document18 pagesEco - Aula 4AntonioSevePas encore d'évaluation

- 1 Ficha MAGDocument5 pages1 Ficha MAGRosánia LuisPas encore d'évaluation