Vous aimerez peut-être aussi

- Preguntas y Problemas - Cap 7Document12 pagesPreguntas y Problemas - Cap 702-AS-HU-MARIA ISABEL SULLCA ENERO100% (1)

- Triptico - El FondoDocument1 pageTriptico - El Fondoevanan100% (1)

- Proyecto ManhattanDocument11 pagesProyecto ManhattanMeetfly Black Train Flee100% (1)

- Materialismodialectico 150527043436 Lva1 App6892Document21 pagesMaterialismodialectico 150527043436 Lva1 App6892Antony ArizaPas encore d'évaluation

- Qué Es La Idea TemáticaDocument1 pageQué Es La Idea TemáticajjacccobinoPas encore d'évaluation

- SaraaaaaDocument3 pagesSaraaaaaAntony ArizaPas encore d'évaluation

- SaraaaaaDocument3 pagesSaraaaaaAntony ArizaPas encore d'évaluation

- Clases de Texto 4 y 5 Conclusion SaraaaaDocument1 pageClases de Texto 4 y 5 Conclusion SaraaaaAntony ArizaPas encore d'évaluation

- Las Características de La TecnologíaDocument1 pageLas Características de La TecnologíaAntony ArizaPas encore d'évaluation

- SEGUNDO TRIMESTRE DEL - PptxsaraaaaDocument11 pagesSEGUNDO TRIMESTRE DEL - PptxsaraaaaAntony ArizaPas encore d'évaluation

- Teoria Del Conocimiento MonografiaDocument45 pagesTeoria Del Conocimiento MonografiaAntony ArizaPas encore d'évaluation

- CLASES DE PEDAGOGÍA - pptxSARAAADocument6 pagesCLASES DE PEDAGOGÍA - pptxSARAAAAntony ArizaPas encore d'évaluation

- Las Operaciones Implicitas en La Compresion Lectora-Grupo 2Document39 pagesLas Operaciones Implicitas en La Compresion Lectora-Grupo 2Antony ArizaPas encore d'évaluation

- CAPACIDADESDocument6 pagesCAPACIDADESAntony ArizaPas encore d'évaluation

- La Pedagogía y Sus Representantes Peruanos2Document8 pagesLa Pedagogía y Sus Representantes Peruanos2Antony ArizaPas encore d'évaluation

- Res 2015015450085409000420585Document1 pageRes 2015015450085409000420585Antony ArizaPas encore d'évaluation

- Encuesta Sobre El AbortoDocument1 pageEncuesta Sobre El AbortoAntony Ariza50% (2)

- Ficha Comu Lun 9 Propuesta para Cuidar La Biodiversidad 965727764 Yessenia CarrascoDocument2 pagesFicha Comu Lun 9 Propuesta para Cuidar La Biodiversidad 965727764 Yessenia CarrascoAntony ArizaPas encore d'évaluation

- Monografia de Geneoma HumanoDocument29 pagesMonografia de Geneoma HumanoAntony ArizaPas encore d'évaluation

- 01 Matematicas Mes de MarzoDocument30 pages01 Matematicas Mes de MarzoAntony ArizaPas encore d'évaluation

- 03 Matematicas Mes de MayoDocument39 pages03 Matematicas Mes de MayoAntony ArizaPas encore d'évaluation

- Examen 1 de Introduciion A Las Ciencias JuridicasDocument4 pagesExamen 1 de Introduciion A Las Ciencias JuridicasAntony ArizaPas encore d'évaluation

- Documentos Tony 1Document3 pagesDocumentos Tony 1Antony ArizaPas encore d'évaluation

- Ley 27444 Procedimiento AdministrativoDocument82 pagesLey 27444 Procedimiento AdministrativoAntony ArizaPas encore d'évaluation

- Beneficencia Publica HuachoDocument9 pagesBeneficencia Publica HuachoAntony ArizaPas encore d'évaluation

- Plan Lector Tercer Grado Iemil 2012 Carmen LMDocument119 pagesPlan Lector Tercer Grado Iemil 2012 Carmen LMAntony ArizaPas encore d'évaluation

- Plan Lector Tercer Grado Iemil 2012 Carmen LMDocument119 pagesPlan Lector Tercer Grado Iemil 2012 Carmen LMAntony ArizaPas encore d'évaluation

- Apelacion Amparo Castañeda MunicipalidadDocument9 pagesApelacion Amparo Castañeda MunicipalidadAntony ArizaPas encore d'évaluation

- Clasificacion de Los Delincuentes para ExposicionDocument55 pagesClasificacion de Los Delincuentes para ExposicionAntony Ariza100% (1)

- Formas de Obtención de Capital en Una Empresa VFDocument16 pagesFormas de Obtención de Capital en Una Empresa VFGabriel BororPas encore d'évaluation

- Sesión 3. Taller Revolución IndustrialDocument5 pagesSesión 3. Taller Revolución IndustrialSebastian SotoPas encore d'évaluation

- Guía Práctica Roles y Habilidades GerencialesDocument11 pagesGuía Práctica Roles y Habilidades GerencialesricardoetoledoPas encore d'évaluation

- Notas Sobre "Clase" Richard GunnDocument12 pagesNotas Sobre "Clase" Richard GunnRafael EspinosaPas encore d'évaluation

- Resumen Economia Del TrabajoDocument10 pagesResumen Economia Del TrabajoBelen PregeljPas encore d'évaluation

- La Informalidad en México - Interpretaciones Alternativas Sobre Su Origen y Consecuencias. - Foco EconómicoDocument8 pagesLa Informalidad en México - Interpretaciones Alternativas Sobre Su Origen y Consecuencias. - Foco Económicojulian natahael M.LPas encore d'évaluation

- Seminario 1 EconomiaDocument14 pagesSeminario 1 EconomiaMessi RamosPas encore d'évaluation

- Escobar 1995Document19 pagesEscobar 1995Hugo Correa MoralesPas encore d'évaluation

- Taller 3 Indicadores de LiquidezDocument7 pagesTaller 3 Indicadores de LiquidezDiego A. AlvearPas encore d'évaluation

- Decisiones Financieras Cargo Transport SacDocument70 pagesDecisiones Financieras Cargo Transport SacjcingaPas encore d'évaluation

- Presupuesto de Capital y Fundamnetos de Flujo de EjectivoDocument11 pagesPresupuesto de Capital y Fundamnetos de Flujo de EjectivoEyeline AguilarPas encore d'évaluation

- Tesis de Posgrado FCEDocument252 pagesTesis de Posgrado FCEMateo EstradaPas encore d'évaluation

- Act-06-Entorno Economico y SocialDocument4 pagesAct-06-Entorno Economico y SocialBrenda ChavezPas encore d'évaluation

- Unidad 1 Estudio de La EconomíaDocument70 pagesUnidad 1 Estudio de La EconomíaKarina MayfairPas encore d'évaluation

- Proyecto FinalDocument55 pagesProyecto FinalMaRy Quispe G'omezPas encore d'évaluation

- Aproximaciones Al Neoliberalismo Como EconomíaDocument4 pagesAproximaciones Al Neoliberalismo Como Economíasolmaira92Pas encore d'évaluation

- Resumen Decapítulo 7Document2 pagesResumen Decapítulo 7Braulio Mauricio Bedoya VillonPas encore d'évaluation

- Capital AgrarioDocument4 pagesCapital AgrarioYordi Fabian Umaña0% (1)

- Preguntas de Importancia de Las FinanzasDocument4 pagesPreguntas de Importancia de Las FinanzasVeronica MoralesPas encore d'évaluation

- Qué Es La GlobalizaciónDocument12 pagesQué Es La GlobalizaciónaaroonpmPas encore d'évaluation

- Operadores de BolsaDocument31 pagesOperadores de Bolsasociedad administracionPas encore d'évaluation

- Formato Flujo de Caja 2022Document8 pagesFormato Flujo de Caja 2022isabel133Pas encore d'évaluation

- Taller de ContabilidadDocument9 pagesTaller de ContabilidadYEIMYPas encore d'évaluation

- Taller9 Revolucion IndustrialDocument13 pagesTaller9 Revolucion IndustrialGeovanny As0% (1)

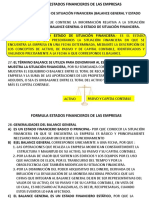

- Formulas de Estado Financiero 2Document19 pagesFormulas de Estado Financiero 2Dayana Eva HermidaPas encore d'évaluation

- Ensayo CapitalDocument5 pagesEnsayo CapitalWENDY AZUCENA CRUZ NOVELOPas encore d'évaluation

- Ejemplo para Proyecto de Diseño de PlantasDocument235 pagesEjemplo para Proyecto de Diseño de PlantasMarco MostaceroPas encore d'évaluation

- Primer Taller Control InternoDocument18 pagesPrimer Taller Control InternoNicolas CasanovaPas encore d'évaluation