Vous aimerez peut-être aussi

- Adm Fin 3Document1 pageAdm Fin 3rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 0188Document1 pageGestão Tributária 0188rafaelmartins2010Pas encore d'évaluation

- Resumo Quimica 1Document2 pagesResumo Quimica 1rafaelmartins2010Pas encore d'évaluation

- Redacao - Aula 07Document1 pageRedacao - Aula 07rafaelmartins2010Pas encore d'évaluation

- Questao 5Document1 pageQuestao 5rafaelmartins2010Pas encore d'évaluation

- Questao 66Document1 pageQuestao 66rafaelmartins2010Pas encore d'évaluation

- Agente Agronomo 3Document1 pageAgente Agronomo 3rafaelmartins2010Pas encore d'évaluation

- Adm Fin 2Document1 pageAdm Fin 2rafaelmartins2010Pas encore d'évaluation

- Adm Fin 1Document3 pagesAdm Fin 1rafaelmartins2010Pas encore d'évaluation

- Questao 64Document1 pageQuestao 64rafaelmartins2010Pas encore d'évaluation

- Agente Agronomo 1Document1 pageAgente Agronomo 1rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 225Document1 pageGestão Tributária 225rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 225Document1 pageGestão Tributária 225rafaelmartins2010Pas encore d'évaluation

- Questao 5Document1 pageQuestao 5rafaelmartins2010Pas encore d'évaluation

- Questao 63Document1 pageQuestao 63rafaelmartins2010Pas encore d'évaluation

- Questao 62Document1 pageQuestao 62rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 22Document1 pageGestão Tributária 22rafaelmartins2010Pas encore d'évaluation

- Questao 5Document1 pageQuestao 5rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 0188Document1 pageGestão Tributária 0188rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 0199Document1 pageGestão Tributária 0199rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 223Document1 pageGestão Tributária 223rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 224Document1 pageGestão Tributária 224rafaelmartins2010Pas encore d'évaluation

- Questao 63Document1 pageQuestao 63rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 0166Document1 pageGestão Tributária 0166rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 0144Document1 pageGestão Tributária 0144rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 0177Document1 pageGestão Tributária 0177rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 0133Document2 pagesGestão Tributária 0133rafaelmartins2010Pas encore d'évaluation

- Agente Fiscal 11Document3 pagesAgente Fiscal 11rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 08Document2 pagesGestão Tributária 08rafaelmartins2010Pas encore d'évaluation

- Gestão Tributária 018Document2 pagesGestão Tributária 018rafaelmartins2010Pas encore d'évaluation

- ISSQN e improbidade após LC 157/2016Document20 pagesISSQN e improbidade após LC 157/2016Wendell LudwigPas encore d'évaluation

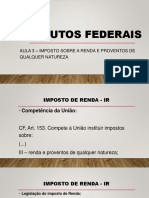

- Tributos Federais: Imposto de RendaDocument27 pagesTributos Federais: Imposto de RendaPoliana FreirePas encore d'évaluation

- Novo Código do Imposto sobre Rendimentos do TrabalhoDocument10 pagesNovo Código do Imposto sobre Rendimentos do TrabalhoAlvarim CarlosPas encore d'évaluation

- Direito tributário: conceitos e espécies de tributosDocument23 pagesDireito tributário: conceitos e espécies de tributosBruno MeiraPas encore d'évaluation

- Apropriação previdenciária emDocument13 pagesApropriação previdenciária emthiagoglpfPas encore d'évaluation

- Curso 244687 Aula 07 Prof Fabio Dutra 4d2c CompletoDocument77 pagesCurso 244687 Aula 07 Prof Fabio Dutra 4d2c CompletoMARIA RAMONE LEMOS ANTONINOPas encore d'évaluation

- Os danos da corrupção no transporte ferroviárioDocument173 pagesOs danos da corrupção no transporte ferroviárionatanielPas encore d'évaluation

- Reforma tributária Angola 2020Document9 pagesReforma tributária Angola 2020Djanira KaneketelaPas encore d'évaluation

- Acordos para Evitar A Dupla TributaçãoDocument8 pagesAcordos para Evitar A Dupla Tributaçãorafael.perrotta1693Pas encore d'évaluation

- Lei N 1273 2015 Codigo TributarioDocument166 pagesLei N 1273 2015 Codigo TributarioGersonPas encore d'évaluation

- Direito FinanceiroDocument13 pagesDireito FinanceiroCaioLeastroPas encore d'évaluation

- Informações obrigatórias na fatura de energiaDocument31 pagesInformações obrigatórias na fatura de energiaGilanaPas encore d'évaluation

- Questões de AGENTE DE INSPEÇÃO MUNICIPAL ToledoDocument19 pagesQuestões de AGENTE DE INSPEÇÃO MUNICIPAL ToledoAlessandro Ferreira da SilvaPas encore d'évaluation

- Tributos Federais - Aluguel de Imóveis Próprios - Beneficiário Pessoa JurídicaDocument5 pagesTributos Federais - Aluguel de Imóveis Próprios - Beneficiário Pessoa JurídicaCoordenacao Fiscal OnnePas encore d'évaluation

- INTRA-Instituto Tributário de Ensino A Distância-Material Do Curso (ICMS)Document9 pagesINTRA-Instituto Tributário de Ensino A Distância-Material Do Curso (ICMS)Márcio CastroPas encore d'évaluation

- DIEF - PGDAS e DEFISDocument48 pagesDIEF - PGDAS e DEFISLourdes BarbosaPas encore d'évaluation

- Quadro Historico Art37 IXDocument23 pagesQuadro Historico Art37 IXArnaldo RodriguesPas encore d'évaluation

- Referencial Teórico PDFDocument7 pagesReferencial Teórico PDFMarcio MaiaPas encore d'évaluation

- Aula Introdução e IIDocument11 pagesAula Introdução e IIMarcos GonçalvesPas encore d'évaluation

- Modelo de Resposta A Termo de Intimação Malha Fiscal Receita Federal - Pessoa FísicaDocument2 pagesModelo de Resposta A Termo de Intimação Malha Fiscal Receita Federal - Pessoa FísicaOdemario BRufinoPas encore d'évaluation

- IncidênciaTributáriaBrasileiraDocument11 pagesIncidênciaTributáriaBrasileiraleonelrbPas encore d'évaluation

- Características Gerais Da Sociedade CooperativaDocument5 pagesCaracterísticas Gerais Da Sociedade CooperativafabriniPas encore d'évaluation

- Minuta de Contrato de Prestação de Serviços Técnicos NDocument7 pagesMinuta de Contrato de Prestação de Serviços Técnicos NNado HerdyPas encore d'évaluation

- Contrato de serviços de jardinagemDocument8 pagesContrato de serviços de jardinagemAna Claudia Leite Mota dos Santos AnaPas encore d'évaluation

- Exclusao Icms No Pis - CofinsDocument32 pagesExclusao Icms No Pis - CofinsDANIELAPas encore d'évaluation

- Resumo Contabilidade Tributaria 04Document8 pagesResumo Contabilidade Tributaria 04custoscontabilPas encore d'évaluation

- 2 Rodadas de Questões-1Document8 pages2 Rodadas de Questões-1G Rafael Neryanne Nery0% (1)

- Simulado de Português Prova Da See de Minas GeraisDocument38 pagesSimulado de Português Prova Da See de Minas Geraisgustavo santosPas encore d'évaluation

- Planejamento tributário com estruturas societáriasDocument29 pagesPlanejamento tributário com estruturas societáriasRaissa Rolim100% (1)

- Manual para Entidades Privadas Sem Fins LucrativosDocument214 pagesManual para Entidades Privadas Sem Fins LucrativosJoao Tomaz QueirozPas encore d'évaluation