Vous aimerez peut-être aussi

- Oro y Plata, inversión, compra, venta y custodia de metales preciosos para iniciantesD'EverandOro y Plata, inversión, compra, venta y custodia de metales preciosos para iniciantesÉvaluation : 5 sur 5 étoiles5/5 (1)

- El modelo de Mundell-Fleming: Hacia un equilibrio macroeconómicoD'EverandEl modelo de Mundell-Fleming: Hacia un equilibrio macroeconómicoPas encore d'évaluation

- El Sistema Monetario InternacionalDocument11 pagesEl Sistema Monetario InternacionalNancy Elizabeth Lugo PérezPas encore d'évaluation

- Operador Económico Autorizado, Desafíos y Retos A Nivel Global - OMADocument25 pagesOperador Económico Autorizado, Desafíos y Retos A Nivel Global - OMALuz Barahona Villatoro100% (1)

- Cuestionario e InvestigacionDocument8 pagesCuestionario e InvestigacionPaola JulioPas encore d'évaluation

- Sistema Monetario InternacionalDocument13 pagesSistema Monetario InternacionalMarco mondalgoPas encore d'évaluation

- Sistema Financiero InternacionalDocument55 pagesSistema Financiero InternacionalKevin Leon Barrientos100% (1)

- Proyecto Final TSFDocument38 pagesProyecto Final TSFCarlos ArreOla0% (1)

- Ejercicios Deuda AduaneraDocument4 pagesEjercicios Deuda AduaneraIoan Catalin Tamas PlescaPas encore d'évaluation

- Sistema Monetario InternacionalDocument9 pagesSistema Monetario InternacionalGilmer CulquimbozPas encore d'évaluation

- Om 1993Document2 pagesOm 1993Axel Sand0% (1)

- Questionario Finanzas Internacionales - Examen Primer ParcialDocument10 pagesQuestionario Finanzas Internacionales - Examen Primer ParcialKatherine Ávalos0% (1)

- El Nuevo Orden Económico Tras La Segunda Guerra MundialDocument10 pagesEl Nuevo Orden Económico Tras La Segunda Guerra MundialFabio ScielzoPas encore d'évaluation

- Definición de Sistema Monetario InternacionalDocument6 pagesDefinición de Sistema Monetario InternacionalKaren Elieth Campos JimenezPas encore d'évaluation

- Exportación Temporal Perfeccionamiento PasivoDocument15 pagesExportación Temporal Perfeccionamiento PasivoKevin Vargas Izarra100% (1)

- Dilemas de las políticas cambiarias y monetarias en América LatinaD'EverandDilemas de las políticas cambiarias y monetarias en América LatinaÉvaluation : 5 sur 5 étoiles5/5 (1)

- Tarea 1Document15 pagesTarea 1Jose NavasPas encore d'évaluation

- SMIfuncionobjetivosDocument5 pagesSMIfuncionobjetivossaida100% (1)

- TAREA1 Negocios InternacionalesDocument12 pagesTAREA1 Negocios InternacionalesMONICAPas encore d'évaluation

- SMI-Introducción-ObjetivosDocument12 pagesSMI-Introducción-ObjetivosNicoraPas encore d'évaluation

- SISTEMA MONETARIO BRETTON WOODSDocument7 pagesSISTEMA MONETARIO BRETTON WOODSTeo Sullon IngaPas encore d'évaluation

- Sist. Mnt. InterDocument17 pagesSist. Mnt. InterCarlos Alberto Ramos RojasPas encore d'évaluation

- Ensayo Capitulo Dos-Wps OfficeDocument8 pagesEnsayo Capitulo Dos-Wps OfficeacastellonePas encore d'évaluation

- Sistema financiero internacionalDocument13 pagesSistema financiero internacional2020 Rel MEXICANO LOPEZ VANESSAPas encore d'évaluation

- 2 Sistema Financiero Internacional y La Globalizacion IiDocument38 pages2 Sistema Financiero Internacional y La Globalizacion Iicarlos francisco limo vasquezPas encore d'évaluation

- Sistema Monetario Internacional y Sus FuncionesDocument19 pagesSistema Monetario Internacional y Sus FuncionesBBM CapacitacionesPas encore d'évaluation

- Finanzas InternacionalesxsDocument9 pagesFinanzas InternacionalesxsBryan QlPas encore d'évaluation

- Sistema Monetario InternacionalDocument18 pagesSistema Monetario InternacionalMonica Tapiero HidalgoPas encore d'évaluation

- Sistema Monetario InternacionalDocument29 pagesSistema Monetario InternacionalRosi AlmendarezPas encore d'évaluation

- Aspectos Generales de Las Relaciones Monetarias InternacionalesDocument2 pagesAspectos Generales de Las Relaciones Monetarias InternacionalesAdacneris SalazarPas encore d'évaluation

- El Sistema Financiero MundialDocument12 pagesEl Sistema Financiero MundialRocío Pérez MastrofilippoPas encore d'évaluation

- Análisis SMI Universidad Nacional de San MartínDocument12 pagesAnálisis SMI Universidad Nacional de San MartínAaron JimenezPas encore d'évaluation

- UNIDAD 2 Sistema Financiero InternacionalDocument43 pagesUNIDAD 2 Sistema Financiero InternacionalagustineunyPas encore d'évaluation

- El Sistema Monetario Internacional PDFDocument11 pagesEl Sistema Monetario Internacional PDFCISYOEL DUPIS CHUJAIPas encore d'évaluation

- Sistema Monetario Internacional GrupalDocument11 pagesSistema Monetario Internacional GrupalJesica M YJPas encore d'évaluation

- Sistema Monetario InternacionalDocument10 pagesSistema Monetario InternacionalIrvinPas encore d'évaluation

- Sistema Monetario Internacional y Fmi 1Document18 pagesSistema Monetario Internacional y Fmi 1Market sandyPas encore d'évaluation

- Tarea 1 - NI2Document15 pagesTarea 1 - NI2Sheilyn50% (2)

- El Sistema Monetario InternacionalDocument5 pagesEl Sistema Monetario InternacionalGualid Mohamed FaraouniPas encore d'évaluation

- Tarea 1 09182018 Eric Alfonso Lopez TerceroDocument19 pagesTarea 1 09182018 Eric Alfonso Lopez Terceroeric.lopez.3.1987Pas encore d'évaluation

- Ecomun 11Document4 pagesEcomun 11Julio CaceresPas encore d'évaluation

- Problemas Economicos Internacionales de La ActualidadDocument60 pagesProblemas Economicos Internacionales de La ActualidadKeily De CarolisPas encore d'évaluation

- Sistema Monetario InternacionalDocument18 pagesSistema Monetario InternacionalMonica Tapiero HidalgoPas encore d'évaluation

- 08 - Sistema Monetario InternacionalDocument19 pages08 - Sistema Monetario InternacionalLicda Sunny CabreraPas encore d'évaluation

- Sistema Monetario InternacionalDocument10 pagesSistema Monetario InternacionalPAOLAPas encore d'évaluation

- TEMA 12 HistoriaDocument4 pagesTEMA 12 HistoriaCameliaPas encore d'évaluation

- Fondo Monetario InternacionalDocument15 pagesFondo Monetario InternacionalJEAN CARLOS RIOSPas encore d'évaluation

- Qué Son Las Finanzas InternacionalesDocument26 pagesQué Son Las Finanzas InternacionalesAxel EduardoPas encore d'évaluation

- SMI actual sistema monetario internacionalDocument2 pagesSMI actual sistema monetario internacionalMayraPas encore d'évaluation

- Cap II Sistema Monetario InternacionalDocument55 pagesCap II Sistema Monetario InternacionalSandraPas encore d'évaluation

- Ensayo Sobre El Fondo Monetario InternacionalDocument14 pagesEnsayo Sobre El Fondo Monetario InternacionalJaime Ignacio Moreira RojasPas encore d'évaluation

- Clases Finanzas Jorge PerezDocument33 pagesClases Finanzas Jorge PerezCatherine Mendez TorresPas encore d'évaluation

- Taller Finanzas Internacionales SmiDocument4 pagesTaller Finanzas Internacionales SmiLuciana & Jeremy Pérez RiveraPas encore d'évaluation

- Instituciones Bretton WoodsDocument35 pagesInstituciones Bretton WoodsBárbara Karina Troncoso FigueroaPas encore d'évaluation

- Técnica Bancaria Financiera CambiariaDocument57 pagesTécnica Bancaria Financiera Cambiariaromeroagostina783Pas encore d'évaluation

- Foro 2 Semana 2Document4 pagesForo 2 Semana 2Leonel PortilloPas encore d'évaluation

- Economia - Sesion 10Document17 pagesEconomia - Sesion 10Villar Chambi Jonathan AlexanderPas encore d'évaluation

- Sistema Financiero y MoneDocument5 pagesSistema Financiero y MoneIrene Lorenzo ContrerasPas encore d'évaluation

- FinanzasdxDocument7 pagesFinanzasdxBryan QlPas encore d'évaluation

- Sistema Bretton Woods y FMIDocument60 pagesSistema Bretton Woods y FMIKeily De Carolis100% (1)

- ACTIVIDAD Diapocitivas Paola Sistema InternacionalesDocument14 pagesACTIVIDAD Diapocitivas Paola Sistema InternacionalesADRIANA PAOLA ARIAS ORTISPas encore d'évaluation

- Unidad 2 Smi y Regimenes CambiariosDocument35 pagesUnidad 2 Smi y Regimenes CambiariosDilan Diego CadimaPas encore d'évaluation

- 2 El Sistema Monetario InternacionalDocument24 pages2 El Sistema Monetario InternacionalSam Meca CastroPas encore d'évaluation

- Analisis Sistema Monetario InternacionalDocument15 pagesAnalisis Sistema Monetario InternacionalBrian NeyraPas encore d'évaluation

- Resumen Del Pais de EspañaDocument23 pagesResumen Del Pais de EspañaDarwin Valdez HernandezPas encore d'évaluation

- Concursoexcepcionaldereubicacion 140802111046 Phpapp01 140816224312 Phpapp02Document7 pagesConcursoexcepcionaldereubicacion 140802111046 Phpapp01 140816224312 Phpapp02Nelson Manuel Benavente VilcaPas encore d'évaluation

- BrandingDocument2 pagesBrandingAlvaro Pecho ManyariPas encore d'évaluation

- Primer Simulacro para ImpresionDocument4 pagesPrimer Simulacro para ImpresionTeofilo Yucra QuispePas encore d'évaluation

- Sem3 - Innovacion y CreatividadDocument18 pagesSem3 - Innovacion y CreatividadKevin Vargas IzarraPas encore d'évaluation

- Teoriadeldesarrolloorganizacional 101017100354 Phpapp02Document6 pagesTeoriadeldesarrolloorganizacional 101017100354 Phpapp02Kevin Vargas IzarraPas encore d'évaluation

- Examen Incoterms VirtualDocument2 pagesExamen Incoterms VirtualRubén Villarroel100% (1)

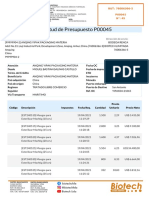

- Solicitud de Presupuesto - P00045Document2 pagesSolicitud de Presupuesto - P00045Miguel Bastian Salinas CastilloPas encore d'évaluation

- Incoterm ExwDocument15 pagesIncoterm ExwSoraya VizaPas encore d'évaluation

- Politica ArancelariaDocument18 pagesPolitica ArancelariaPercy PilcoPas encore d'évaluation

- Mapa Conceptual Incoterms 2010 PDFDocument1 pageMapa Conceptual Incoterms 2010 PDFRicardo Andres Barrios Vargas100% (1)

- Capítulo 4 - ArancelesDocument8 pagesCapítulo 4 - ArancelesValentina TorresPas encore d'évaluation

- Codigo de Etica de Los NegociosDocument3 pagesCodigo de Etica de Los NegociosVic Carlos RohenelPas encore d'évaluation

- Taller ICONTERMSDocument1 pageTaller ICONTERMSBRITNY YANAIRA SANCHEZ RODRIGUEZPas encore d'évaluation

- Comercialización internacional UMSADocument13 pagesComercialización internacional UMSARoberto Mallea0% (1)

- Legislacion y Tratamiento Contable para Las Operaciones de Comercio ExteriorDocument42 pagesLegislacion y Tratamiento Contable para Las Operaciones de Comercio ExteriorJblanco1705Pas encore d'évaluation

- Actividad 1. Anexo 22Document7 pagesActividad 1. Anexo 22Johanna GomezPas encore d'évaluation

- Docmanual 20553064270 001506120223D5141 20221223141509 726405574Document3 pagesDocmanual 20553064270 001506120223D5141 20221223141509 726405574Inversiones JapesaPas encore d'évaluation

- Trabajo de Comercio ExteriorDocument4 pagesTrabajo de Comercio ExteriorCristhianPas encore d'évaluation

- Medios de Cobro y Pago Internacionales PRESENTACIONDocument41 pagesMedios de Cobro y Pago Internacionales PRESENTACIONEl ChinitooPas encore d'évaluation

- Negocios Internacionales III Cibertec A. ValderramaDocument23 pagesNegocios Internacionales III Cibertec A. ValderramaYelsin Mauricio Castro AlejandroPas encore d'évaluation

- Hoja de Asignatura - Comercio InternacionalDocument16 pagesHoja de Asignatura - Comercio InternacionalramPas encore d'évaluation

- Claves AduanalesDocument6 pagesClaves AduanalesBrian Gutiérrez ValenzuelaPas encore d'évaluation

- Manual de Claves Pedimento 4.0Document152 pagesManual de Claves Pedimento 4.0Rolando Cabrera0% (1)

- Mercado Cambiario y TPPCDocument18 pagesMercado Cambiario y TPPCleidy mestraPas encore d'évaluation

- Antidumping y solicitud de aplicación de derechos sobre importaciones de cierres de cremallera de ChinaDocument17 pagesAntidumping y solicitud de aplicación de derechos sobre importaciones de cierres de cremallera de ChinaFrida ValdiviaPas encore d'évaluation

- Guía Paso a Paso para ExportarDocument60 pagesGuía Paso a Paso para ExportarHelen FigueroaPas encore d'évaluation

- Barreras Arancelarias OMCDocument48 pagesBarreras Arancelarias OMCAlmendra NorellyPas encore d'évaluation

- Historia y productos de MoneyGramDocument4 pagesHistoria y productos de MoneyGramBruno Russel Quelca AlfaroPas encore d'évaluation

- Gerencia Aplicada: Cuestionario de AdministraciónDocument12 pagesGerencia Aplicada: Cuestionario de Administración666334100% (3)

- MÓDULO III ORIGEN DE LAS MERCANCÍAS 4 FEB 2020 (Participantes)Document60 pagesMÓDULO III ORIGEN DE LAS MERCANCÍAS 4 FEB 2020 (Participantes)Mariasol JarezPas encore d'évaluation

- Datos Sobre La Exportacion e Importacion en GuatemalaDocument6 pagesDatos Sobre La Exportacion e Importacion en GuatemalaMelanyPalalaPas encore d'évaluation