Vous aimerez peut-être aussi

- Guia de Pagos VariosDocument1 pageGuia de Pagos VariosPedro Zuñiga LopezPas encore d'évaluation

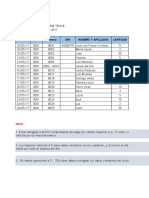

- Nº 64-2018-MTC - 10.07Document7 pagesNº 64-2018-MTC - 10.07Pedro Zuñiga LopezPas encore d'évaluation

- FuncionesDocument1 pageFuncionesPedro Zuñiga LopezPas encore d'évaluation

- Nuevo Rus 2017Document5 pagesNuevo Rus 2017Pedro Zuñiga LopezPas encore d'évaluation

- JALEADocument11 pagesJALEAPedro Zuñiga LopezPas encore d'évaluation

- Guia de Pagos VariosDocument1 pageGuia de Pagos VariosPedro Zuñiga LopezPas encore d'évaluation

- Año de La Consolidacion Del Mar de GrauDocument1 pageAño de La Consolidacion Del Mar de GrauPedro Zuñiga LopezPas encore d'évaluation

- Contrato de Trabajo IndefinidoDocument2 pagesContrato de Trabajo IndefinidoPedro Zuñiga Lopez50% (2)

- POMADocument1 pagePOMAPedro Zuñiga LopezPas encore d'évaluation

- Peritaje 02-10-2015Document4 pagesPeritaje 02-10-2015Pedro Zuñiga LopezPas encore d'évaluation

- ServiciosDocument4 pagesServiciosPedro Zuñiga LopezPas encore d'évaluation

- Archivo de PlanillaDocument36 pagesArchivo de PlanillaPedro Zuñiga LopezPas encore d'évaluation

- Caso práctico renta 2da: ingresos por intereses, regalías y cesión de marcaDocument32 pagesCaso práctico renta 2da: ingresos por intereses, regalías y cesión de marcaEvelyn Giovana67% (3)

- Reglamento de La Ley Que Regula La Participación de Las II - Ee. PublicasDocument14 pagesReglamento de La Ley Que Regula La Participación de Las II - Ee. PublicasJuan Carlos Pajuelo LopezPas encore d'évaluation

- 3 Elaboración de Tablas para Llenar Los Registros Contables SunatDocument17 pages3 Elaboración de Tablas para Llenar Los Registros Contables SunatVicente Orbegoso RodriguezPas encore d'évaluation

- OropezaDocument2 pagesOropezaPedro Zuñiga LopezPas encore d'évaluation

- Evaluaciondedesempeo07 100830211601 Phpapp02Document14 pagesEvaluaciondedesempeo07 100830211601 Phpapp02Pedro Zuñiga LopezPas encore d'évaluation

- Tarea 7049Document8 pagesTarea 7049Pedro Zuñiga LopezPas encore d'évaluation

- Aparato DigestivoDocument3 pagesAparato DigestivoPedro Zuñiga LopezPas encore d'évaluation

- 159 04 Anex06Document1 page159 04 Anex06Pedro Zuñiga LopezPas encore d'évaluation

- Regimen GradualidadDocument27 pagesRegimen GradualidadPedro Zuñiga LopezPas encore d'évaluation

- Constructora AntecedentesDocument2 pagesConstructora AntecedentesPedro Zuñiga LopezPas encore d'évaluation

- 3 Elaboración de Tablas para Llenar Los Registros Contables SunatDocument17 pages3 Elaboración de Tablas para Llenar Los Registros Contables SunatVicente Orbegoso RodriguezPas encore d'évaluation

- b02 Codigo Tributario GradualidadDocument28 pagesb02 Codigo Tributario GradualidadLuis QuintanaPas encore d'évaluation

- Sistema Adm. Abast.Document11 pagesSistema Adm. Abast.Pedro Zuñiga LopezPas encore d'évaluation

- Infracciones Subsanables y Sancionadas Con MultaDocument12 pagesInfracciones Subsanables y Sancionadas Con MultaRenato MamPas encore d'évaluation

- Tabla de InfraccionesDocument8 pagesTabla de InfraccionesMegamFOxPas encore d'évaluation

- Cronograma Prácticas PreDocument1 pageCronograma Prácticas PrePedro Zuñiga LopezPas encore d'évaluation

- ControlDocument10 pagesControlPedro Zuñiga LopezPas encore d'évaluation

- PlanDocument1 pagePlanPedro Zuñiga LopezPas encore d'évaluation

- Las ExternalidadesDocument4 pagesLas Externalidadesglobal storagePas encore d'évaluation

- T2 Matriz para La Delimitación Del TemaDocument6 pagesT2 Matriz para La Delimitación Del TemaFernando EstelaPas encore d'évaluation

- Carbon 1 PDFDocument204 pagesCarbon 1 PDFBreider FlorezPas encore d'évaluation

- Triptico OpusDocument2 pagesTriptico OpusjjaelPas encore d'évaluation

- Mapa ODSDocument1 pageMapa ODSGaalilea CamposPas encore d'évaluation

- Uso Indebido de Informacion PrivilegiadaDocument24 pagesUso Indebido de Informacion PrivilegiadaYessy J-hangPas encore d'évaluation

- Macro 1 - Introduccion y Variables MacroDocument35 pagesMacro 1 - Introduccion y Variables MacrocamileinPas encore d'évaluation

- 1.unidad 2. Diseño de Cadenas de SuministroDocument75 pages1.unidad 2. Diseño de Cadenas de SuministroKarla MendezPas encore d'évaluation

- La evolución de la contabilidadDocument33 pagesLa evolución de la contabilidadjonerPas encore d'évaluation

- Actividad 2 (Evaluable)Document6 pagesActividad 2 (Evaluable)Rafael de la VegaPas encore d'évaluation

- Herramientas para La Gestion Del Talento HumanoDocument2 pagesHerramientas para La Gestion Del Talento HumanoAlejandra PerezPas encore d'évaluation

- CPM SE-Pemex Dos Bocas, 09may19Document5 pagesCPM SE-Pemex Dos Bocas, 09may19Aristegui NoticiasPas encore d'évaluation

- Ejercicio Del Pib y Reflactor PibDocument8 pagesEjercicio Del Pib y Reflactor PibKevinPas encore d'évaluation

- Ce 222 Operador Economico Autorizado BoliviaDocument28 pagesCe 222 Operador Economico Autorizado BoliviaEdgarPas encore d'évaluation

- Revisión SGCDocument4 pagesRevisión SGCangel.centeno3790Pas encore d'évaluation

- Captura de Pantalla 2023-10-02 A La(s) 17.09.10Document6 pagesCaptura de Pantalla 2023-10-02 A La(s) 17.09.10David VillaPas encore d'évaluation

- Caso Final Matematicas FinancierasDocument8 pagesCaso Final Matematicas Financierasdaniela muñozPas encore d'évaluation

- Pulp-Grupo Aje (1) 3 2Document12 pagesPulp-Grupo Aje (1) 3 2LUCIANA ARACELY LLONTOP GONZALESPas encore d'évaluation

- Archivodiapositiva 2022531135519Document49 pagesArchivodiapositiva 2022531135519maria fernandaPas encore d'évaluation

- TM Kadm U3 A1 JJMVDocument2 pagesTM Kadm U3 A1 JJMVJuan MillánPas encore d'évaluation

- Ley Organica Del PresupuestoDocument12 pagesLey Organica Del PresupuestoRick SánchezPas encore d'évaluation

- Guia de Planificacion Curricular (3-4) Experiencia de Aprendizaje 2 Secundaria AeC Ccesa007Document28 pagesGuia de Planificacion Curricular (3-4) Experiencia de Aprendizaje 2 Secundaria AeC Ccesa007Demetrio Ccesa RaymePas encore d'évaluation

- Reactivos Segundo Parcial Auditoría Financiera IIDocument24 pagesReactivos Segundo Parcial Auditoría Financiera IIPamela UgeñoPas encore d'évaluation

- Entrega Final Trabajo Colaborativo Gestion de Inventarios y AlmacenamientoDocument14 pagesEntrega Final Trabajo Colaborativo Gestion de Inventarios y Almacenamientogilrody86% (7)

- Protocolo de Investigación Económica: Agricultura EtlalpanDocument11 pagesProtocolo de Investigación Económica: Agricultura EtlalpanJavier Rendón GonzálezPas encore d'évaluation

- Basilea III Y IV Presentacion Tarea 2 Grupo 1 - Gestion de RiesgosDocument12 pagesBasilea III Y IV Presentacion Tarea 2 Grupo 1 - Gestion de RiesgosJanssen Pamela NuñezPas encore d'évaluation

- Conclusión Turismo de ReunionesDocument2 pagesConclusión Turismo de ReunionesDayanna MegumiPas encore d'évaluation

- FE y LE - Proyecto Finteh y Emprendimiento UNMSM 03.09.2022Document99 pagesFE y LE - Proyecto Finteh y Emprendimiento UNMSM 03.09.2022WILLIAM MANCILLA LEANDROPas encore d'évaluation

- Tarea 1 - 2do ParcialDocument2 pagesTarea 1 - 2do ParcialRamiro CBPas encore d'évaluation

- Guia No. 11 Instrumentos FinancierosDocument15 pagesGuia No. 11 Instrumentos FinancierosNicolás MaciasPas encore d'évaluation