Vous aimerez peut-être aussi

- Resumen Ejecutivo #033-2014-SunatDocument2 pagesResumen Ejecutivo #033-2014-SunatErika Torres RamirezPas encore d'évaluation

- BasketDocument3 pagesBasketErika Torres RamirezPas encore d'évaluation

- NIIF6Document30 pagesNIIF6Erika Torres RamirezPas encore d'évaluation

- Observa C I OnesDocument4 pagesObserva C I OnesErika Torres RamirezPas encore d'évaluation

- Mineras: Análisis de Un Discutido ImpuestoDocument1 pageMineras: Análisis de Un Discutido ImpuestoErika Torres RamirezPas encore d'évaluation

- En Perfumerías Unidas te ofrecemos nuestro departamento de Ventas Corporativas donde encontrarás el equipo de profesionales que te ayudará a elegir el regalo exclusivo que necesitas para un importante clienteDocument4 pagesEn Perfumerías Unidas te ofrecemos nuestro departamento de Ventas Corporativas donde encontrarás el equipo de profesionales que te ayudará a elegir el regalo exclusivo que necesitas para un importante clienteErika Torres RamirezPas encore d'évaluation

- IM365-origenes MineriaDocument12 pagesIM365-origenes MineriaJorge CalderónPas encore d'évaluation

- Rse MineraDocument1 pageRse MineraErika Torres RamirezPas encore d'évaluation

- Analisis de La Cadena Productiva de Lacteos CajamarcaDocument109 pagesAnalisis de La Cadena Productiva de Lacteos CajamarcaLuis OmarPas encore d'évaluation

- Direccion EstrategicaDocument21 pagesDireccion EstrategicaErika Torres RamirezPas encore d'évaluation

- Depreciacion - Finanzas CorporativasDocument5 pagesDepreciacion - Finanzas CorporativasErika Torres RamirezPas encore d'évaluation

- Memoria 2013Document22 pagesMemoria 2013Andresito PazPas encore d'évaluation

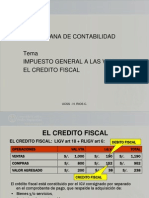

- 04 El Cr..Document32 pages04 El Cr..Erika Torres RamirezPas encore d'évaluation

- Observaciones Ci BakDocument3 pagesObservaciones Ci BakErika Torres RamirezPas encore d'évaluation

- Manual CA SosDocument33 pagesManual CA SosErika Torres RamirezPas encore d'évaluation

- Valor EsDocument2 pagesValor EsErika Torres RamirezPas encore d'évaluation

- Caso BembosDocument20 pagesCaso Bembosmerojasvaldez100% (1)

- Caso BEMBOS Burger GrillDocument20 pagesCaso BEMBOS Burger GrillErika Torres RamirezPas encore d'évaluation

- Traumatismo CraneoencefalicoDocument2 pagesTraumatismo CraneoencefalicoErika Torres RamirezPas encore d'évaluation

- Principio de CausalidadDocument2 pagesPrincipio de CausalidadErika Torres RamirezPas encore d'évaluation

- Traumatismo CraneoencefalicoDocument2 pagesTraumatismo CraneoencefalicoErika Torres RamirezPas encore d'évaluation

- Contab. Sociedades IDocument21 pagesContab. Sociedades IErika Torres RamirezPas encore d'évaluation

- Costos IiDocument53 pagesCostos IiErika Torres RamirezPas encore d'évaluation

- Contab. Sociedades IDocument21 pagesContab. Sociedades IErika Torres RamirezPas encore d'évaluation

- Costos IiDocument53 pagesCostos IiErika Torres RamirezPas encore d'évaluation

- Costos IiDocument53 pagesCostos IiErika Torres RamirezPas encore d'évaluation

- Costos IiDocument53 pagesCostos IiErika Torres RamirezPas encore d'évaluation

- Contab. Sociedades IDocument21 pagesContab. Sociedades IErika Torres RamirezPas encore d'évaluation

- Contab. Sociedades IDocument21 pagesContab. Sociedades IErika Torres RamirezPas encore d'évaluation

- Casos y Preguntas Capitulo #1 Del Libro Sistemas de Informacion Gerencial James A O Brien George M Marakas 4ta EdicionDocument7 pagesCasos y Preguntas Capitulo #1 Del Libro Sistemas de Informacion Gerencial James A O Brien George M Marakas 4ta EdicionJosué MoralesPas encore d'évaluation

- Enfoques Teóricos de La ContabilidadDocument6 pagesEnfoques Teóricos de La ContabilidadJesús CaraballoPas encore d'évaluation

- El Concepto de Factores de Riesgo (PARES)Document4 pagesEl Concepto de Factores de Riesgo (PARES)Gato Cheshire0% (1)

- Unidad 4 El Plan Maestro de ProducciónDocument9 pagesUnidad 4 El Plan Maestro de ProducciónKarla TorresPas encore d'évaluation

- Las Vocales Del EspañolDocument5 pagesLas Vocales Del EspañolMaría Ortega GalánPas encore d'évaluation

- Ejercicio 2 - Formato, Relleno de Series II en ExcelDocument3 pagesEjercicio 2 - Formato, Relleno de Series II en ExcelNaomi GonzálezPas encore d'évaluation

- Historia y clasificación de la lógica matemáticaDocument47 pagesHistoria y clasificación de la lógica matemáticaPiero Solano SosaPas encore d'évaluation

- Ficha Tecnica Del Test de Estilos de CrianzaDocument3 pagesFicha Tecnica Del Test de Estilos de CrianzaMartinis de las MercedesPas encore d'évaluation

- Guia para Examen de Petrofisica PDFDocument47 pagesGuia para Examen de Petrofisica PDFGerard HdzPas encore d'évaluation

- Forma de GobiernoDocument2 pagesForma de GobiernoFederico TrabaPas encore d'évaluation

- Examen Parcial Dinamicabbbbbbbbbbbbbbbbbbb PDFDocument1 pageExamen Parcial Dinamicabbbbbbbbbbbbbbbbbbb PDFYiğit Şentürk2Pas encore d'évaluation

- Resumen Gilberto PDFDocument17 pagesResumen Gilberto PDFSaul VilchezPas encore d'évaluation

- Instalación PMBDocument4 pagesInstalación PMBDIANA ORJUELAPas encore d'évaluation

- ES - Daños y Analisis de Falla de RodamientosDocument104 pagesES - Daños y Analisis de Falla de RodamientosDavid Canticus100% (2)

- Pedagogía EmprendedoraDocument2 pagesPedagogía EmprendedoraAna Ines SadabaPas encore d'évaluation

- Reglas Del LenguajeDocument4 pagesReglas Del LenguajeAlexis Castillo100% (2)

- Campo ElectricoDocument5 pagesCampo ElectricoElías J. BarrazaPas encore d'évaluation

- Documentación Del SGA.Document2 pagesDocumentación Del SGA.Bernardo Antonio Monsalve LozanoPas encore d'évaluation

- El Alienista (Machado de Assis) y El Positivismo + FeyranbendDocument6 pagesEl Alienista (Machado de Assis) y El Positivismo + FeyranbendDara GalarzaPas encore d'évaluation

- Unidad 2 - 1 Macroprocesos ComercialDocument28 pagesUnidad 2 - 1 Macroprocesos ComercialEdgar Magne JiménezPas encore d'évaluation

- Firma 7 - Sección Af92 Exposición - TempomaticDocument25 pagesFirma 7 - Sección Af92 Exposición - TempomaticHéctor OlivasPas encore d'évaluation

- ACTIVIDAD FINAL - Análisis de Mis Habilidades ComunicativasDocument7 pagesACTIVIDAD FINAL - Análisis de Mis Habilidades ComunicativasCARLOS ALBERTO CHIRINOS MUNDACAPas encore d'évaluation

- Repetir A La MadreDocument31 pagesRepetir A La MadreLuis Jorge ValenzuelaPas encore d'évaluation

- Revalorando cultura peruanaDocument4 pagesRevalorando cultura peruanaELEAZAR JESUS MOLINA ROJASPas encore d'évaluation

- 0 - ELP Encuadre Del Curso - Introduccion A La PsicologiaDocument12 pages0 - ELP Encuadre Del Curso - Introduccion A La PsicologiaGerardo Carmona GaliciaPas encore d'évaluation

- Experimentos aleatorios y probabilidadDocument5 pagesExperimentos aleatorios y probabilidadAmalia Beatriz Bilbao OchoaPas encore d'évaluation

- Partes y Uso de Un TeodolitoDocument9 pagesPartes y Uso de Un TeodolitoMartin OliveraPas encore d'évaluation

- Tesis Forrajes FEB - 2016Document65 pagesTesis Forrajes FEB - 2016Joshua SweeneyPas encore d'évaluation

- 10 Hondureños Triunfadores en El ExtranjeroDocument1 page10 Hondureños Triunfadores en El Extranjerokjrc 345Pas encore d'évaluation

- Nuevo parque infantil 'El Valle de los 6 Sentidos' en Renedo de Esgueva, ValladolidDocument14 pagesNuevo parque infantil 'El Valle de los 6 Sentidos' en Renedo de Esgueva, ValladolidpablocobisaPas encore d'évaluation