Académique Documents

Professionnel Documents

Culture Documents

Cobro Ejecutivo Facturas PDF

Transféré par

onearigacTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Cobro Ejecutivo Facturas PDF

Transféré par

onearigacDroits d'auteur :

Formats disponibles

Viernes 3 de junio de 2005

Normas y procedimientos Factura Mrito Ejecutivo

Pago

Eficaz

Financiamiento

Seguro

La informacin contenida en este suplemento se encuentra disponible en la oficina virtual del Servicio de Impuestos Internos www.sii.cl

Factura con mrito ejecutivo, un nuevo instrumento de financiamiento para pymes

El 15 de abril de 2005 marc un hito: la entrada en vigencia de la Ley 19.983 que otorga mrito ejecutivo al cuadruplicado de las facturas. Cuando ya ha transcurrido poco ms de un mes, cada da son ms las empresas que estn haciendo uso de la nueva herramienta de financiamiento incluida en esta normativa, cuyo principal objetivo es beneficiar a las pequeas y medianas empresas del pas. As lo explica Juan Toro, director del Servicio de Impuestos Internos (SII), quien enfatiza que esta nueva ley representa un cambio fundamental en las condiciones de acceso a financiamiento, especialmente para las micro, pequeas y medianas empresas (mipymes). En la prctica, esta ley ha creado un nuevo instrumento de financiamiento el valor total o crdito contenido en una factura , al otorgarle mrito ejecutivo a este documento tributario, crdito que podr ser comercializado o transferido para generar flujo de efectivo.

Instrumento con menor riesgo

Pero qu significa el mrito ejecutivo? Bsicamente que desde la entrada en vigencia de la ley, la deuda insoluta que consta en la nueva copia cuadruplicado de la factura puede ser cobrada en un juicio ejecutivo sin necesidad de un proceso previo en que se discuta la existencia de la obligacin. En efecto, el mrito ejecutivo otorgado a la cuarta copia abre un sinnmero de oportunidades para las pequeas y microempresas, ya que posee menor riesgo, pues su pago es exigible en forma ms expedita, oportuna y ocasiona menos gastos al acreedor. Ello permite que las mipymes accedan a una importante reduccin de los costos financieros en que incurren actualmente cuando buscan liquidez monetaria y/o capital de trabajo por la

La norma autoriza a las empresas a ceder los crditos contenidos en sus facturas, lo que supone importantes aumentos en la competitividad de la industria del factoring y la posibilidad de que las pequeas y medianas empresas utilicen esta frmula para obtener liquidez.

Aportes al desarrollo econmico

La aprobacin y aplicacin de la Ley 19.983 es uno de los resultados del trabajo conjunto realizado por el sector privado y el gobierno en el marco de la llamada Agenda Pro Crecimiento, entre cuyos objetivos estn la modernizacin de la gestin pblica, la promocin del capital de riesgo y el apoyo a las pequeas y medianas empresas para fomentar su ingreso a la economa formal y global. En trminos generales, esta agenda consider el respaldo decisivo al uso de Internet para la realizacin de trmites y un impulso a programas de simplificacin y reduccin del nmero de trmites para facilitar la relacin comercial entre las empresas y el Estado.

La nueva normativa establece que la deuda insoluta que consta en la nueva copia cuadruplicado de la factura puede ser cobrada en un juicio ejecutivo sin necesidad de un proceso previo en que se discuta la existencia de la obligacin.

comerciales en la economa. En otras palabras, el mrito ejecutivo de la factura hace ms seguro el cobro porque permite la programacin de la cobranza y la exigibilidad del cobro ante un juzgado civil sin necesidad de un proceso previo en que se discuta la existencia de la obligacin. La aplicacin de esta norma debiera adems mejorar las fuentes y condiciones de financiamiento, impactando positivamente en la eficiencia y competitividad econmica de estas mipymes. En este sentido, la irrupcin del cuadruplicado cedible autoriza a las empresas a ceder los crditos contenidos en sus facturas, lo cual representa importantes aumentos en la competitividad de la industria del factoring y la posibilidad de que las pequeas y medianas empresas utilicen esta frmula para obtener liquidez.

va de ceder los crditos que constan en sus facturas.

Ventajas de la cesin de los crditos contenidos en facturas electrnicas

Un elemento fundamental de la Ley 19.983 es la aplicacin de las normas que permiten cobrar ejecutivamente los crditos contenidos en las facturas electrnicas emitidas de conformidad a la ley por contribuyentes autorizados por el SII, lo cual dar un nuevo impulso a este tipo de transacciones. Cabe destacar que la emisin de documentos tributarios electrnicos (DTE) alcanz los 29.235.773 entre el 1 de mayo de 2003 y el 31 de mayo del 2005.

Intercambios comerciales con garanta

Esta normativa tambin resguarda la transparencia y seguridad en los intercambios comerciales. Al respecto, Juan Toro seala que la nueva ley implica aumentar la seguridad jurdica de las operaciones y respectivos pagos comprometidos en ellas, lo que representa un fortalecimiento jurdico de las transacciones

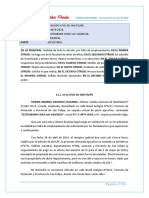

MERITO EJECUTIVO DE LA FACTURA

Vendedor emite al cliente ADRUPLICADO COBRO EJECUTIVO-CEDIBLE de la factura de acuerdo a la Ley 19.983

Hay 8 das corridos desde la recepci exceder los 30 das.

Cliente o persona que recibe las mercaderas o servicios prestados consigna el Nombre, RUT y firma, fecha y recinto en la 3a copia de la factura.

Cliente siempre debe otorgar el recibo que indica la Ley.

Otorga el recibo?

Cliente acepta la factura?

Fin de la operacin.

No

No

Requisitos para que la tercera copia de factura tenga mrito ejecutivo:

1.- No haber sido reclamada, de acuerdo al procedimiento que indica la ley. 2.- Que su pago sea actualmente exigible y la accin para su cobro no est prescrita. 3.- Que consigne el recibo de las mercaderas entregadas o servicios prestados. 4.- Que no se alegue la falsedad de la factura, del recibo o la falta de entrega de las mercaderas o del servicio prestado una vez que sea notificado judicialmente el deudor.

1.- El emisor del documento puede denunciar al deudor en el Juzgado de Polica Local correspondiente al domicilio de este ltimo. 2.- El cliente se expone a multas de hasta el 50% del monto de la factura, con tope de 40 UTA.

Cliente podr - Devolviendo la factura o gua de despacho en el acto o, - Poniendo el reclamo en conocimiento del emisor por carta certificada o por cualquier n de la factura y la gu s de despacho, en los La factura se entiende aceptada si no se reclama por alguno de estos procedimientos.

Beneficios:

1. Seguridad en el cobro del crdito que consta en la factura. 2. Exigibilidad del cobro ante un Juzgado Civil, sin necesidad de un juicio previo en que se declare la existencia de la obligacin. 3. Mejor acceso a financiamiento.

4 Menor 4. M riesgo i asociado i d al l no pago de la factura. 5. Las fechas de pago de la deuda quedan establecidas en la factura.

El director del SII destaca que dado los menores costos de cesin y mayor flexibilidad para operar comercialmente con facturas electrnicas, la ley tambin implicar un impulso significativo para que las mipymes se sumen al uso de esta herramienta de gobierno electrnico del Servicio, cuyo empleo no slo les permitir ordenar su cumplimiento tributario, sino tambin descubrir tremendas ganancias de productividad y competitividad en el desarrollo de sus negocios. Con este paso, la factura electrnica tendr asociado un menor costo de factoring y contar con un nuevo elemento de seguridad: el Registro Pblico Electrnico de Transferencia de Crdito. Con ello se elimina el trmite que se realiza en el caso de las factu-

Recepcin segura de las mercaderas

Un elemento importante que introduce la ley es la responsabilidad en la recepcin de las mercaderas, ya que ahora debe consignarse un recibo de stas, indicando el recinto y la fecha de entrega de las mercaderas o la prestacin de servicios y el nombre, RUT y firma de la persona que las recibe. En el caso de las facturas electrnicas, el recibo de las mercaderas se podr declarar de tres maneras: en un recibo electrnico emitido por un receptor electrnico autorizado por el SII; en forma manuscrita sobre la representacin impresa de la factura elecrnica o gua de despacho electrnica emitida, o en la tercera copia de la gua de despacho manual; o por medio de un recibo otorgado por medios electrnicos, sitio web o e-mail, por un receptor manual que autoriza al emisor electrnico a transmitirle los documentos tributarios electrnicos bajo estas mismas condiciones.

La ley 19.983 resguarda la transparencia y seguridad en los intercambios comerciales, al facilitar el ejercicio de las acciones de cobro de los crditos comprometidos en las facturas, lo que representa un mayor respaldo a las transacciones comerciales.

ras de papel, de notificar la cesin de la factura al deudor a travs de un ministro de fe. Para las facturas electrnicas, las notificaciones proceden una vez que el cedente solicita la anotacin de la cesin de la e-factura en el Registro Pblico mediante el envo al SII del Archivo Electrnico de Cesin. De acuerdo a la ley, se entender notificada la cesin del crdito al da hbil siguiente a la anotacin en el Registro Pblico de Transferencia de Crdito.

Impulso a la Agenda Digital

La implementacin de la Factura Electrnica es un paso trascendental en la Agenda Digital impulsada por el gobierno y el sector privado, con el fin de difundir entre los ciudadanos las tecnologas de informacin y comunicacin (TIC) y as fomentar los trmites que se realizan por Internet.

Juan Toro recuerda que el SII est trabajando para facilitar el acceso a Internet a las empresas pequeas y medianas. Creemos que al dotar a las mipymes con este instrumento estaremos facilitando, primero, el acceso a tecnologa que se percibe errneamente como cara, lejana y compleja; segundo, demostraremos que este importante sector del aparato productivo nacional s puede beneficiarse con las economas, ahorro de costos y ganancias de competitividad que implica la facturacin electrnica; tercero, pondremos al servicio de las mipymes una experiencia concreta de uso de las tecnologas de la informacin aplicado al mundo del negocio, precisa.

Identificacin de la Norma: LEY19.983 Fecha de Publicacin: 15.12.2004 Fecha de Promulgacin: 12.11.2004 Organismo: MINISTERIO DE HACIENDA

LEY N 19.983

la entrega de las mercaderas o de la prestacin del servicio, del nombre completo, rol nico tributario y domicilio del comprador o beneficiario del servicio e identificacin de la persona que recibe las mercaderas o el servicio, ms la firma de este ltimo. En todo caso, si en la copia de la factura no consta el recibo mencionado, ella podr tener mrito ejecutivo cuando se la acompae de una copia de la gua o guas de despacho emitida o emitidas de conformidad a la ley, en las que conste el recibo correspondiente. Ser obligacin del comprador o beneficiario del servicio otorgar el recibo a que se refieren los prrafos precedentes y la letra b) del artculo 4, en el momento de la entrega real o simblica de las mercaderas o, tratndose de servicios, al momento de recibir la factura. El cumplimiento de la obligacin establecida en el prrafo anterior ser fiscalizado por el Servicio de Impuestos Internos, que deber denunciar las infracciones al Juez de Polica Local del domicilio del infractor. Asimismo, el afectado por el incumplimiento tambin podr hacer la denuncia ante el mencionado tribunal. La infraccin ser sancionada con multa, a beneficio fiscal, de hasta el 50% del monto de la factura, con un mximo de 40 unidades tributarias anuales, la que ser aplicada conforme a las disposiciones de la ley N 18.287, y d) Que, puesta en conocimiento del obligado a su pago mediante notificacin judicial, aqul no alegare en el mismo acto, o dentro de tercero da, la falsificacin material de la factura o gua o guas de despacho respectivas, o del recibo a que se refiere el literal precedente, o la falta de entrega de la mercadera o de la prestacin del servicio, segn el caso, o que, efectuada dicha alegacin, ella fuera rechazada por resolucin judicial. La impugnacin se tramitar como incidente y, en contra de la resolucin que la deniegue, proceder el recurso de apelacin en el solo efecto devolutivo. El que dolosamente impugne de falsedad cualquiera de los documentos mencionados en la letra c) y sea vencido totalmente en el incidente respectivo, ser condenado al pago del saldo insoluto y, a ttulo de indemnizacin de perjuicios, al de una suma igual al referido saldo, ms el inters mximo convencional calculado sobre dicha suma, por el tiempo que corra entre la fecha de la notificacin y la del pago. Artculo 6.- Ser, asimismo, cedible y tendr mrito ejecutivo la copia de la factura extendida por el comprador o beneficiario del servicio que rena las condiciones establecidas en los artculos precedentes, en los casos en que stos deban emitirla en conformidad a la ley. Artculo 7.- La cesin del crdito expresada en la factura ser traslaticia de dominio, para lo cual el cedente deber estampar su firma en el anverso de la copia cedible a que se refiere la presente ley, agregar el nombre completo, rol nico tributario y domicilio del cesionario y proceder a su entrega. Esta cesin deber ser puesta en conocimiento del obligado al pago de la factura, por un notario pblico o por el oficial de Registro Civil en las comunas donde no tenga su asiento un notario, sea personalmente, con exhibicin de copia del respectivo ttulo, o mediante el envo de carta certificada, por cuenta del cesionario de la factura, adjuntando copias del mismo certificadas por el ministro de fe. En este ltimo caso, la cesin producir efectos respecto del deudor, a contar del sexto da siguiente a la fecha del envo de la carta certificada dirigida al domicilio del deudor registrado en la factura. La cesin sealada en el presente artculo no constituye operacin de crdito de dinero para ningn efecto legal. Artculo 8.- La copia de la factura a que se refiere la presente ley podr ser entregada en cobranza a un tercero. Para ello, bastar la firma del cedente en el anverso de la copia cedible de la factura, seguida de la expresin en cobranza o valor en cobro y la entrega respectiva. En tal caso, produce los efectos de un mandato para su cobro, en virtud del cual su portador est facultado para cobrar y percibir su valor insoluto, incluso judicialmente, y tiene todas las atribuciones propias del mandatario judicial, comprendidas tambin aquellas que conforme a la ley requieren mencin expresa. Artculo 9.- Las normas de la presente ley sern igualmente aplicables en caso que la factura sea un documento electrnico emitido de conformidad a la ley por un contribuyente autorizado por el Servicio de Impuestos Internos. En tal caso, el recibo de todo o parte del precio o remuneracin deber ser suscrito por el emisor con su firma electrnica, y la recepcin de las mercaderas o servicios que consten en la factura podr verificarse con el acuse de recibo electrnico del receptor. No obstante, si se ha utilizado gua de despacho, la recepcin de las mercaderas podr constar en ella, por escrito, de conformidad con lo establecido en esta ley. La cesin del crdito expresado en estas facturas deber ponerse en conocimiento del obligado al pago de ellas en la forma sealada en esta ley, o mediante su anotacin en un registro pblico electrnico de transferencias de crditos contenidos en facturas electrnicas que llevar el Servicio de Impuestos Internos. En este ltimo caso, se entender que la transferencia ha sido puesta en conocimiento del deudor el da hbil siguiente a aquel en que ella aparezca anotada en el registro sealado. El Servicio podr encargar a terceros la administracin del registro. El reglamento para la ejecucin de este artculo deber ser dictado dentro del plazo de dos meses, contados desde la publicacin de la presente ley. Artculo 10.- En lo no previsto por esta ley, sern aplicables a la cesin de crditos que consten en facturas las disposiciones establecidas en el Ttulo XXV del Libro IV del Cdigo Civil o en el Ttulo IV del Libro II del Cdigo de Comercio, segn sea la naturaleza de la operacin. A las mismas normas se sujetar la cesin del crdito contenido en las facturas que no cumplan las condiciones sealadas en el artculo 4 de la presente ley, en cuyo caso, la comunicacin al deudor se practicar mediante el procedimiento establecido en el artculo 7 de la misma. En caso de extravo o prdida de la copia de la factura de que trata esta ley se aplicar lo dispuesto en el Prrafo 9 de la ley N 18.092. El plazo de prescripcin de la accin ejecutiva, para el cobro del crdito consignado en la copia de la factura establecida en esta ley, en contra del deudor de la misma, es de un ao, contado desde su vencimiento. Si la obligacin de pago tuviese vencimientos parciales, el plazo de prescripcin correr respecto de cada vencimiento. Artculo 11.- Esta ley entrar en vigencia en el plazo de cuatro meses contados desde su publicacin en el Diario Oficial. Habindose cumplido con lo establecido en el N 1 del Artculo 82 de la Constitucin Poltica de la Repblica y por cuanto he tenido a bien aprobarlo y sancionarlo; por tanto promlguese y llvese a efecto como Ley de la Repblica. Santiago, 12 de noviembre de 2004.- RICARDO LAGOS ESCOBAR, Presidente de la Repblica.- Nicols Eyzaguirre Guzmn, Ministro de Hacienda.- Jorge Rodrguez Grossi, Ministro de Economa, Fomento y Reconstruccin.- Luis Bates Hidalgo, Ministro de Justicia. Lo que transcribo a Ud. para su conocimiento.Saluda atentamente a Ud., Mara Eugenia Wagner Brizzi, Subsecretaria de Hacienda.

Regula la transferencia y otorga mrito ejecutivo a copia de la factura

Teniendo presente que el H. Congreso Nacional ha dado su aprobacin al siguiente Proyecto de ley: Artculo 1.- En toda operacin de compraventa, de prestacin de servicios, o en aquellas que la ley asimile a tales operaciones, en que el vendedor o prestador del servicio est sujeto a la obligacin de emitir factura, deber emitir una copia, sin valor tributario, de la factura original, para los efectos de su transferencia a terceros o cobro ejecutivo, segn lo dispuesto en esta ley. El vendedor o prestador del servicio deber dejar constancia en el original de la factura y en la copia indicada en el inciso anterior, del estado de pago del precio o remuneracin y, en su caso, de las modalidades de solucin del saldo insoluto. Artculo 2.- La obligacin de pago del saldo insoluto contenida en la factura deber ser cumplida en cualquiera de los siguientes momentos: 1.- A la recepcin de la factura; 2.- A un plazo desde la recepcin de la mercadera o prestacin del servicio, pudiendo establecerse vencimientos parciales y sucesivos, y 3.- A un da fijo y determinado. En ausencia de mencin expresa en la factura y su copia transferible de alguno de los plazos sealados, se entender que debe ser pagada dentro de los treinta das siguientes a la recepcin. Artculo 3.- Para los efectos de esta ley, se tendr por irrevocablemente aceptada la factura si no se reclamara en contra de su contenido mediante alguno de los siguientes procedimientos: 1. Devolviendo la factura y la gua o guas de despacho, en su caso, al momento de la entrega, o 2. Reclamando en contra de su contenido dentro de los ocho das corridos siguientes a su recepcin, o en el plazo que las partes hayan acordado, el que no podr exceder de treinta das corridos. En este caso, el reclamo deber ser puesto en conocimiento del emisor de la factura por carta certificada, o por cualquier otro modo fehaciente, conjuntamente con la devolucin de la factura y la gua o guas de despacho, o bien junto con la solicitud de emisin de la nota de crdito correspondiente. El reclamo se entender practicado en la fecha de envo de la comunicacin. Artculo 4.- La copia de la factura sealada en el artculo 1, quedar apta para su cesin al reunir las siguientes condiciones: a) Que haya sido emitida de conformidad a las normas que rijan la emisin de la factura original, incluyendo en su cuerpo en forma destacada la mencin cedible, y b) Que en la misma conste el recibo de las mercaderas entregadas o del servicio prestado, con indicacin del recinto y fecha de la entrega o de la prestacin del servicio y del nombre completo, rol nico tributario y domicilio del comprador o beneficiario del servicio e identificacin de la persona que recibe, ms la firma de este ltimo. En caso de que en la copia de la factura no conste el recibo mencionado, slo ser cedible cuando se acompae una copia de la gua o guas de despacho emitida o emitidas de conformidad a la ley, en las que conste el recibo correspondiente. Para estos efectos, el emisor de la gua o guas de despacho deber extender una copia adicional a las que la ley exige, con la mencin cedible con su factura. Para los efectos previstos en la letra b) y en el inciso anterior, se presume que representa al comprador o beneficiario del servicio la persona adulta que reciba a su nombre los bienes adquiridos o los servicios prestados. Toda estipulacin que limite, restrinja o prohba la libre circulacin de un crdito que conste en una factura se tendr por no escrita. Artculo 5.- La misma copia referida en el artculo anterior tendr mrito ejecutivo para su cobro, si cumple los siguientes requisitos: a) Que la factura correspondiente no haya sido reclamada de conformidad al artculo 3 de esta ley; b) Que su pago sea actualmente exigible y la accin para su cobro no est prescrita; c) Que en la misma conste el recibo de las mercaderas entregadas o del servicio prestado, con indicacin del recinto y fecha de

Tribunal Constitucional

Proyecto de ley que regula la transferencia y otorga mrito ejecutivo a la copia de la factura El Secretario del Tribunal Constitucional, quien suscribe, certifica que la Honorable Cmara de Diputados envi el proyecto de ley enunciado en el rubro, aprobado por el Congreso Nacional, a fin de que este Tribunal ejerciera el control de constitucionalidad respecto del prrafo final de la letra c) del inciso primero del artculo 5 del mismo, y por sentencia de 10 de noviembre de 2004, dictada en los autos rol N 426, declar: 1.Que el artculo 5, inciso primero, letra c), prrafo final, del proyecto remitido es constitucional. 2.Que las dems disposiciones comprendidas en el artculo 5, inciso primero, letra c), del proyecto remitido son igualmente constitucionales. Santiago, noviembre 11 de 2004.- Rafael Larran Cruz, Secretario.

Aprueba reglamento para la aplicacin del artculo noveno de la Ley N 19.983, respecto de la cesin de los crditos contenidos en una factura electrnica

Nm. 93.- Santiago, 1 de febrero de 2005.Vistos: El artculo 9 de la Ley 19.983, de 2004, y lo establecido en el artculo 32 N 8 de la Constitucin Poltica de la Repblica, dicto el siguiente, Decreto: Aprubase el siguiente Reglamento para la aplicacin del artculo noveno de la Ley N 19.983, respecto de la cesin de los crditos contenidos en una factura electrnica. ra electrnica se perfeccionar entre cedente y cesionario por la entrega, a este ltimo, del Archivo Electrnico de Cesin y por la puesta a disposicin del cesionario del recibo de la recepcin de las mercaderas o servicios, en las modalidades a que se refiere el artculo 2. ras o del servicio prestado, si la recepcin se hizo con este tipo de recibo. Si el recibo no fuere electrnico, deber poner a disposicin del ministro de fe una copia del documento en donde ste se hubiere otorgado. Notificada la cesin del crdito contenido en una factura electrnica, de acuerdo a lo dispuesto en el inciso precedente, las notificaciones de las cesiones posteriores slo podrn efectuarse de conformidad a dicho procedimiento.

Artculo 4

Para que la cesin a que se refiere el artculo 3 sea oponible al deudor, podr serle puesta en su conocimiento a travs de la Notificacin por Registro. La anotacin correspondiente ser solicitada electrnicamente por el cedente, entregando al Administrador del Registro informacin de la cesin contenida en el Archivo Electrnico de Cesin.

Artculo 1

Para los efectos de este Reglamento se entender por: a) Ley: la Ley N 19.983, publicada en el Diario Oficial del 15 de diciembre de 2004. b) Factura electrnica: facturas de venta, facturas de compra, facturas exentas y liquidaciones factura, generadas como un documento electrnico emitido y firmado por un contribuyente autorizado por el Servicio de Impuestos Internos. c) Registro: Registro Pblico Electrnico de Transferencia de Crditos, administrado por el Servicio de Impuestos Internos, o por terceros, en sistemas informticos, en que se anota la cesin del crdito contenido en una factura electrnica con el objeto de poner dicha cesin en conocimiento del deudor del crdito. d) Archivo Electrnico de Cesin: Archivo, cuyo formato ser definido por el Servicio de Impuestos Internos, firmado electrnicamente por el cedente del crdito contenido en una factura electrnica, o su representante legal o mandatario con poder suficiente, a travs de cuya entrega al cesionario se cede el crdito contenido en dicho documento. e) Notificacin por Registro: Notificacin efectuada de conformidad con lo dispuesto en el inciso segundo del artculo 9 de la ley, a travs de la anotacin en el Registro de la cesin de un crdito contenido en una factura electrnica, con el fin de poner tal hecho en conocimiento del deudor del crdito.

Artculo 7

La cesin en cobro del crdito contenido en una factura electrnica se perfeccionar por la entrega de una representacin impresa de la factura que hace el cedente al mandatario a quien encomienda la cobranza, en la forma sealada en el inciso primero del artculo 6. Cedido un crdito en cobro, no podr ser cedido traslaticiamente si no se revoca previamente la cesin en cobro. El cedente de una cesin en cobro tambin deber solicitar la anotacin de esta operacin en el Registro.

Artculo 5

En caso de anotacin errnea en el Registro de la cesin del crdito contenido en una factura electrnica o de la mencin como cesionario de una persona distinta de la que corresponda, el cedente deber solicitar que se deje sin efecto la anotacin, o bien solicitar la correccin administrativa de la misma, acreditando ante el Administrador del Registro el error en que se ha incurrido.

Artculo 8

El administrador del Registro certificar, a peticin de los cedentes, cesionarios o deudor del crdito contenido en una factura electrnica la circunstancia de haberse efectuado la Notificacin por Registro de la cesin del crdito contenido en una factura electrnica, su fecha y la identidad de las partes individualizadas en la anotacin respectiva.

Artculo 6

Sin perjuicio de lo sealado en el Artculo 3, la cesin del crdito contenido en una factura electrnica podr tambin perfeccionarse por la entrega de una representacin impresa de la misma, en cuyo anverso el cedente, bajo su firma, expresar el nombre completo, el rol nico tributario y el domicilio del cesionario. El cedente deber acompaar, adems, una representacin impresa del recibo electrnico de la recepcin de las mercaderas o servicios, si dicha recepcin se hizo en esta modalidad. Si el recibo no fuere electrnico, deber poner a disposicin del cesionario el documento en donde ste se hubiere otorgado. Cedido el crdito contenido en una factura electrnica de acuerdo a lo dispuesto en el inciso precedente, las eventuales futuras cesiones slo podrn efectuarse de conformidad a dicho procedimiento, usando la misma representacin impresa firmada en el anverso por el cedente. Las cesiones a que se refiere este artculo debern notificarse al deudor en la forma sealada en el inciso segundo del artculo 7 de la ley, en cuyo caso, el cesionario deber poner a disposicin del ministro de fe encargado de la diligencia la informacin contenida en el Archivo Electrnico de Cesin, de una representacin impresa de la factura electrnica cedida y del recibo electrnico de las mercade-

Artculo 9

El Servicio de Impuestos Internos podr cobrar el valor de costo de los certificados que emita de conformidad con lo que dispone el artculo nico del Decreto Ley 2.136, de 1978, sustituido por el artculo 83 de la Ley 18.768, de 1988.

Artculo 10

El Servicio de Impuestos Internos podr encargar a terceros la administracin del Registro mediante la celebracin de un contrato, en el cual deber asegurar el cumplimiento de los objetivos de la Ley y el debido resguardo del patrimonio fiscal. Antese, tmese razn, publquese e insrtese en la recopilacin oficial de la Contralora General de la Repblica.- RICARDO LAGOS ESCOBAR, Presidente de la Repblica.- Mario Marcel Cullell, Ministro de Hacienda (S).- Jaime Campos Quiroga, Ministro de Economa (S). Lo que transcribo a Ud. para su conocimiento.- Saluda atentamente a Ud., Mara Eugenia Wagner Brizzi, Subsecretaria de Hacienda.

Artculo 2

Tratndose de facturas electrnicas, el recibo de la recepcin de las mercaderas o servicios podr constar en un acuse de recibo electrnico emitido por un receptor electrnico autorizado por el Servicio de Impuestos Internos de acuerdo con el formato definido por ste, o por escrito en una o ms guas de despacho no electrnicas o representaciones impresas de guas de despacho electrnicas o de facturas electrnicas.

Artculo 3

La cesin del crdito contenido en una factu-

Resolucin Exenta SII N 14 del 8 de febrero de 2005

Modificada por Res. Ex. SII N 51, del 27 de mayo de 2005

MATERIA : FIJA NUEVOS REQUISITOS Y ESTABLECE NUEVAS CARACTERISTICAS RESPECTO DE LOS DOCUMENTOS QUE INDICA.

Hoy se ha resuelto lo que sigue: VISTOS: Las facultades contempladas en el artculo 6 letra A) Ns 1 y 3 del Cdigo Tributario, contenido en el artculo 1 del D.L. N 830, de 1974; en los artculos 1 y 7 de la Ley Orgnica del Servicio de Impuestos Internos, contenida en el artculo 1 del D.F.L. N 7, de 1980, del Ministerio de Hacienda; lo dispuesto en el D. L. N 825, de 1974, sobre Impuesto a las Ventas y Servicios y su reglamento, contenido en el D.S. N 55 del Ministerio de Hacienda, de 1977, la Ley N 19.983, de 2004, que otorga mrito ejecutivo a la copia de la factura y,

4 Que la Res. Ex. N 45, de 01.09.2003, establece normas y procedimientos de operacin respecto de los documentos tributarios electrnicos. 5 Que, con el fin de hacer ms eficiente el resguardo del inters fiscal, es necesario modificar algunas de las caractersticas establecidas para los documentos ya indicados precedentemente.

SE RESUELVE:

1 Tercera Copia Obligatoria de Facturas a) La tercera copia exigida por la Ley N 19.983, no dar derecho a crdito fiscal, y deber indicar su destino en el vrtice inferior derecho del documento mediante la leyenda CUADRUPLICADO COBRO EJECUTIVOCEDIBLE, que quedar en poder del vendedor o prestador del servicio, o de un tercero a quien se traspase. En el caso especfico de las Guas de Despacho la frase que da cuenta del destino de esta copia deber indicar la expresin: CUADRUPLICADO COBRO EJECUTIVO-CEDIBLE CON SU FACTURA. Adicionalmente, esta copia deber disponer de un recuadro, en el cual se pueda consignar la firma, nombre y nmero de RUT de la persona que realiza el acuse recibo (1) de la recepcin de mercaderas o de la prestacin de servicios, as como de la fecha y recinto en que se realiz dicho acuse. El recuadro antes sealado deber incluir en su pie la siguiente leyenda: El acuse de recibo que se declara en este acto, de acuerdo a lo dispuesto en la letra b) del Art. 4, y la letra c) del Art. 5 de la Ley 19.983, acredita que la entrega de mercaderas o servicio(s) prestado(s) ha(n) sido recibido(s).(2) Esta nueva copia obligatoria cumplir con los mismos requisitos que la primera y segunda copia obligatorias, incluido la leyenda diagonal COPIA DE FACTURA NO DA DERECHO A CREDITO FISCAL. b) A partir del 15 de abril de 2005, este Servicio no autorizar el timbraje de facturas de ventas y servicios, facturas de ventas y servicios no afectos o exentos, facturas de

CONSIDERANDO:

1 Que, de acuerdo al artculo 71-bis del D.S. N 55, de 1977, que contiene el Reglamento del D.L. N 825, de 1974, sobre Impuesto a las Ventas y Servicios, la Direccin del Servicio de Impuestos Internos, debe fijar las caractersticas de las Facturas, Facturas de Compra, Guas de Despacho, Liquidaciones, Liquidaciones Facturas, Notas de Dbito, Notas de Crdito, Facturas Exentas o No Afectas y todos aquellos documentos que deban confeccionarse con dichas caractersticas. 2 Que, mediante Res. Ex. N 1661, de 08.07.1985, publicada en el Diario Oficial de fecha 9 de Julio del mismo ao, se procedi a fijar las caractersticas de los documentos enunciados en el considerando anterior. 3 Que, la Ley N 19.983, publicada en el Diario Oficial el 15.12.2004, regula la transferencia, otorga mrito ejecutivo a la copia de la factura y obliga a partir del cuarto mes contado desde su fecha de publicacin en el Diario Oficial, es decir, a contar del 15.04.2005, a que las facturas emitidas por un contribuyente, ya sea en forma manuscrita o por medios mecanizados, cuenten con una tercera copia obligatoria. Del mismo modo, esta Ley hace extensiva esta obligacin a las guas de despacho, cuando sea ste el documento usado para la entrega de la mercadera.

compras, liquidacin-facturas y guas de despacho, que no den cumplimiento a la presente norma, es decir, que no posean esta tercera copia con las caractersticas antes sealadas. c) A partir de la entrada en vigencia de esta resolucin, los contribuyentes podrn emitir los documentos antes indicados, incluyendo la tercera copia obligatoria, sin perjuicio que slo tendr mrito ejecutivo la mencionada copia que se emita a contar del 15.04.2005, segn lo establece la Ley N 19.983. d) En el caso de los Documentos Tributarios Electrnicos, la exigencia de contar con un ejemplar que pueda ser destinado a la cesin o cobro ejecutivo, deber ser cumplida mediante la emisin de, al menos, una representacin impresa del Documento Electrnico que incluya el recuadro de identificacin de la persona que realiza el acuse de recibo, de acuerdo a lo sealado en la letra a) anterior. 2 Cambio de Color en el recuadro que indica RUT del emisor a) Reemplcese el texto de los puntos 1.5. y 1.6. de la Resolucin N 1661, de 08.07.1985, publicada en el Diario Oficial el da 9 del mismo mes y ao, mantenindose en lo dems, por las siguientes: 1.5. El N de RUT del emisor del documento, el nombre del documento (factura, gua de despacho, nota de dbito, nota de crdito, liquidacin-facturas, factura de compras, facturas de ventas y servicios no afectos o exentos, etc.) y su nmero correlativo, debern ser impresos en un recuadro de cuatro centmetros de altura por ocho centmetros de largo, enmarcado por un filete de un milmetro de grosor. Dicho recuadro ir en el ngulo superior derecho del documento, a 0,5 centmetros del corte y ser de color verde, tipo pantone Green U o Green C. El RUT y el nombre del documento debern ser impresos en letra tipo Univers Mdium, con cuerpo 18 y en alta. En cuanto al nmero correlativo del documento, este no podr tener un tamao inferior a cuatro milmetros

(1) y (2): Modificado por la Res. Ex. SII N 51, del 27 de mayo de 2005

de altura. Todos los caracteres al interior del recuadro debern ser impresos en igual tipo de color verde; 1.6. Inmediatamente debajo del recuadro definido en el nmero 1.5. anterior, deber individualizarse la Unidad del Servicio de Impuestos Internos donde debe efectuarse el timbraje respectivo (por ejemplo: S.I.I. Iquique, S.I.I. Stgo. Oriente, S.I.I. Angol, etc.), con letra Univers Mdium, con cuerpo 11 y de color verde, tipo pantone Green U o Green C; b) Las Unidades de timbraje, podrn autorizar los documentos que presenten los contribuyentes con la caracterstica antigua, es decir, con recuadro rojo, hasta el da el 30 de septiembre del 2005; c) Los documentos timbrados con la caracterstica antigua, vale decir, con recuadro rojo, podrn ser emitidos slo hasta el perodo tributario de septiembre 2005. Como consecuencia de la aplicacin de las modificaciones que se establecen mediante la presente resolucin, tales documentos debern ser inutilizados por los contribuyentes, dentro del mes de octubre del ao 2005, procediendo a anularlos uno por uno y en forma diagonal, archivarlos y resguardarlos. d) El incumplimiento de las normas relacionadas con la inutilizacin de las existencias de documentos timbrados obsoletos, ser sancionado de conformidad al N 10, del artculo 97, o al artculo 109, del Cdigo Tributario, segn sea el caso.

3 Fecha de vigencia de emisin

a) Toda factura de ventas y servicios, factura de compras, liquidacin-factura, nota de dbito, nota de crdito y gua de despacho autorizada por el SII mediante el timbraje de la misma, podr ser emitida por el contribuyente hasta el 31 de diciembre del siguiente ao en que se materializ el timbraje. Con posterioridad a esa fecha, no podr ser emitida, careciendo de validez tributaria. Como consecuencia de esto, tales documentos debern ser inutilizados por los contribuyentes, dentro del mes de enero siguiente al ao en que dejan de tener vigencia para ser emitidos, procediendo a anularlos uno por uno y en forma diagonal, archivarlos y resguardarlos. As las cosas, a modo de ejemplo, las facturas timbradas desde el 15 de abril de 2005, hasta el 31 de diciembre de 2005, tendrn vigencia para su emisin hasta el 31 de diciembre de 2006. Las facturas timbradas desde el 01 de enero de 2006 hasta el 31 de

diciembre de 2006, tendrn vigencia para su emisin hasta el 31 de diciembre de 2007, y as sucesivamente. b) Ahora bien, a fin que el receptor de estos documentos conozca fcilmente si el documento que recibe ha sido emitido vlidamente, toda factura de ventas y servicios, factura de compras, liquidacinfactura, nota de dbito, nota de crdito y gua de despacho autorizada por el SII a contar del 15 de abril de 2005 deber indicar en forma preimpresa -tanto en el original como en todas sus divisionales obligatorias-, la fecha de vigencia de la misma, de conformidad a lo sealado en el prrafo anterior. La fecha de vigencia de emisin de estos documentos, en consecuencia, deber estar preimpresa, bajo el recuadro de color donde se menciona el RUT del emisor y el nmero de facturas, en letra tipo Univers Mdium, tamao mnimo 11 mediante el siguiente texto: FECHA VIGENCIA EMISION HASTA 31.Diciembre.2006 (en el caso de un documento timbrado despus del 15 de abril de 2005). c) Las facturas de ventas y servicios, facturas de compras, notas de dbito, notas de crdito, liquidacin-facturas y guas de despacho autorizadas por el Servicio con anterioridad al 15 de abril de 2005, cumpliendo los requisitos establecidos en la letra a) del punto 2 precedente, que no indiquen su fecha de vigencia de emisin, ya sea en forma preimpresa o por timbre de goma, se tendrn como vigentes para ser emitidas hasta el 31 de diciembre de 2005.

4 Normas Transitorias

a) Los contribuyentes que al 15 de abril de 2005 posean stock de documentos timbrados y no usados o documentos an no autorizados por el SII, que no cumplen las caractersticas indicadas en el resolutivo N 1 en cuanto a su tercera copia, tendrn la posibilidad de usar dichos documentos mediante los siguientes mecanismos: i. Documentos timbrados y no utilizados Los contribuyentes podrn solicitar al SII la autorizacin de las terceras copias correspondientes a facturas de ventas y servicios, facturas de ventas y servicios exentos o no afectos, facturas de compra, liquidacin-facturas y guas de despacho ya autorizadas (timbradas) por el SII y no utilizadas, observando el mecanismo

regular de timbraje, sealando en el formulario respectivo (F-3230) que se trata d e FA C T U R A C U A D R U P L I C A D O C O B R O E J E C U T I V O , FA C T U R A EXENTA CUADRUPLICADO COBRO EJECUTIVO, FACTURA DE COMPRA CUADRUPLICADO COBRO EJECUTIVO, LIQUIDACIN-FACTURA CUADRUPLICADO COBRO EJECUTIVO o GUIA CUADRUPLICADO COBRO EJECUTIVO, segn se trate, en los casilleros del formulario destinados a otros tipos de documentos, indicando el nmero desde y el nmero hasta solicitado. ii. Documentos an no timbrados Los contribuyentes podrn solicitar el timbraje de facturas de ventas y servicios, facturas de ventas y servicios exentos o no afectos, facturas de compra, liquidacin-facturas y guas de despacho que no tengan la tercera copia obligatoria, adjuntando en talonarios o cajas aparte, estas terceras copias por la misma numeracin, de modo que sean timbradas junto con los talonarios o cajas originales. b) Del mismo modo, respecto de aquellas facturas de ventas y servicios, facturas de compras, notas de dbito, notas de crdito, liquidacin-facturas y guas de despacho cuyo timbraje se solicite en el SII a partir de 15 de abril de 2005, que no tengan preimpresa su fecha de vigencia de emisin, se permitir que sta venga sealada a travs de un timbre de goma en todas sus divisionales obligatorias. c) Los mecanismos transitorios antes mencionados podrn ser utilizados slo hasta el 30 de septiembre de 2005 .

5 Vigencia

Las nuevas caractersticas fijadas en los nmeros precedentes, regirn a contar de la fecha de la publicacin en el Diario Oficial de la presente resoluc i n , e s d e c i r, a c o n t a r d e e s t a f e c h a los contribuyentes podrn timbrar documentos que posean las caractersticas de color del recuadro, fecha de vigencia y tercera copia obligatoria. ANOTESE, COMUNIQUESE Y PUBLIQUESE EN EXTRACTO.

(Fdo) BERNARDO LARA BERRIOS DIRECTOR (S).

Circular N 23 del 14 de abril de 2005

MATERIA : DEFINE ARCHIVOS ELECTRONICOS APLICABLES A LA CESION TRASLATICIA DE DOMINIO DE CREDITOS CONTENIDOS EN UNA FACTURA ELECTRONICA Y LA ANOTACION DE LAS CESIONES EN EL REGISTRO PUBLICO ELECTRONICO DE TRANSFERENCIAS DE CREDITOS.

I. Introduccin.

Con fecha 15 de Diciembre del 2004, se public en el Diario Oficial la ley N 19.983, que regula la transferencia y otorga mrito ejecutivo a una copia de la factura. El artculo noveno de la mencionada ley establece: Las normas de la presente ley sern igualmente aplicables en caso que la factura sea un documento electrnico emitido de conformidad a la ley por un contribuyente autorizado por el Servicio de Impuestos Internos. En tal caso, el recibo de todo o parte del precio o remuneracin deber ser suscrito por el emisor con su firma electrnica, y la recepcin de las mercaderas o servicios que consten en la factura podr verificarse con el acuse de recibo electrnico del receptor. No obstante, si se ha utilizado gua de despacho, la recepcin de las mercaderas podr constar en ella, por escrito, de conformidad con lo establecido en esta ley. La cesin del crdito expresado en estas facturas deber ponerse en conocimiento del obligado al pago de ellas en la forma sealada en esta ley, o mediante su anotacin en un registro pblico electrnico de transferencias de crditos contenidos en facturas electrnicas que llevar el Servicio de Impuestos Internos. En este ltimo caso, se entender que la transferencia ha sido puesta en conocimiento del deudor el da hbil siguiente a aquel en que ella aparezca anotada en el Registro sealado. El Servicio podr encargar a terceros la administracin del Registro. De esta forma, el artculo noveno de la citada ley establece que sus normas sern aplicables tambin a la factura electrnica y crea un Registro Pblico Electrnico de Transferencia de Crditos, en adelante Registro, administrado por el Servicio de Impuestos Internos, en que se anotar la cesin del crdito contenido en una factura electrnica con el objeto de poner dicha cesin en conocimiento del deudor del crdito. Para los fines de la ley, es cedible el crdito contenido en: facturas de venta, facturas de compra, facturas exentas y liquidaciones factura, generadas como un documento electrnico emitido por un contribuyente autorizado por el Servicio de Impuestos Internos. Asimismo, alude a la cesin del crdito contenido en la factura electrnica y al acuse de recibo electrnico del receptor, en adelante recibo electrnico de las mercaderas entregadas o servicios prestados, sealando que si se ha utilizado guas de despacho, dicho acuse de recibo podr constar en ellas por escrito. Es decir, el recibo de la recepcin de las mercaderas o servicios prestados que deber otorgar el comprador o beneficiario del servicio, podr constar, tratndose de facturas electrnicas, de tres maneras a su haber: a travs del recibo electrnico de las mercaderas entregadas o servicios prestados o en forma manuscrita sobre la representacin impresa de la factura electrnica o gua de despacho electrnica emitida o en la tercera copia de la gua de despacho no electrnica. Para efectos de la cesin del crdito contenido en una factura electrnica, el recibo de la recepcin de las mercaderas o servicios prestados, sea que se extienda por medios manuscritos o electrnicos, deber otorgarse al momento de efectuarse la entrega real o simblica de las especies o de los servicios prestados, debiendo incluir la siguiente leyenda: El acuse de recibo que se declara en este acto, de acuerdo a lo dispuesto en la letra b) del Art. 4, y la letra c) del Art. 5 de la Ley 19.983, acredita que la entrega de mercaderas o servicio(s) prestado(s) ha(n) sido recibido(s)., de acuerdo a la Resolucin Exenta SII N 14 de 08.02.2005.

IV. Instrucciones sobre la materia 1. De la Informacin que deber

contener el archivo electrnico de cesin

El Archivo Electrnico de Cesin deber contener la siguiente informacin: A. AREA DE INFORMACION DEL DOCUMENTO CEDIDO: El documento electrnico cedido en formato XML, La imagen de la representacin impresa del documento cedido, en formato PDF (cumpliendo con lo establecido por el SII para la representacin de documentos impresos). El o los recibos electrnicos de recepcin de las mercaderas entregadas o servicios prestados, segn lo exige la ley. En caso que el recibo que indica la Ley conste en forma manuscrita sobre la representacin impresa de la factura electrnica o gua de despacho electrnica o en la tercera copia de la gua de despacho no electrnica, se deber acompaar una declaracin jurada electrnica por parte del cedente de la factura, en la que ste manifiesta que ha puesto a disposicin del cesionario el o los documentos donde consta la recepcin de las mercaderas o servicios prestados, segn lo que se establece en la letra B) siguiente. B. AREA DE INFORMACION DE CESION: Identificacin del Cedente; Rut, Nombre o Razn Social, Domicilio y correo electrnico; Identificacin del Cesionario: Rut, Nombre o Razn Social, Domicilio y correo electrnico; La fecha de cesin; El monto del crdito cedido; La fecha del ltimo vencimiento del pago; Otras condiciones de la cesin; Opcionalmente correo electrnico del deudor. Cuando corresponda, una declaracin jurada electrnica que indique que se ha puesto a disposicin del cesionario el o los documentos donde consta la recepcin de las mercaderas entregadas o servicios prestados. Dicha Declaracin Jurada deber indicar lo siguiente: Yo [NOMBRE], Rut N [RUT], declaro bajo juramento que he puesto a disposicin del cesionario [nombre del cesionario], RUT [ Rut del cesionario], el (los) documento(s) donde constan los recibos de la recepcin de las mercaderas entregadas o servicios prestados, entregados por parte del deudor de la factura [nombre del deudor], Rut [Rut del

II. Objetivos y alcances.

La presente Circular tiene por objeto: A.- Definir la informacin que debe contener el Archivo Electrnico de Cesin a travs del cual, junto con la puesta a disposicin del recibo de la recepcin de las mercaderas o servicios prestados, el cedente transfiere el dominio del crdito contenido en una factura electrnica. B.- Instruir acerca de: La solicitud de anotacin en el Registro Pblico Electrnico de Transferencias de Crditos, La recepcin de solicitudes de anotacin y las acciones que proceden por parte del SII, La solicitud de anotacin de cesin en cobranza y su revocacin, Las consultas al Registro de Transferencias y La solicitud y emisin de Certificados de Anotacin en el Registro.

III. Disposicin legal

Ley N 19.983 y el Reglamento para la aplicacin del artculo noveno de la Ley, contenido en el D.S. N 93, del Ministerio de Hacienda, publicado en el Diario Oficial de 13 de Abril de 2005.

COMO CEDER UNA FACTURA ELECTRONICA

1

1 2

Vendedor enva la factura electrnica o gua de despacho electrnica al cliente. Cliente otorga el recibo electrnico al vendedor, de acuerdo a formato definido por el SII. Vendedor cede el crdito contenido en la factura electrnica entregando al cesionario el Archivo Electrnico de Cesin (AEC) y por la puesta a disposicin de ste del recibo de la recepcin de las mercaderas o servicios, sea en formato electrnico o fsico, segn corresponda. El AEC deber contener la siguiente informacin: A.- Area de Informacin del Documento Cedido 1.- Documento Electrnico cedido <XML>. 2.- Imagen (PDF) de la representacin impresa del documento. 3.- Recibo electrnico de recepcin de las mercaderas entregadas o servicios prestados <XML> (cuando se hubiere otorgado de esta forma). B.-Area de Informacin de Cesin 1.- Identificacin de cedente y cesionario. 2.- Monto y fecha de la cesin. 3.- Condiciones de la cesin. 4.- Declaracin Jurada de puesta a disposicin de los recibos de conformidad fsicos (cuando corresponda).

Factura Electrnica Comprador

Vendedor

2

Recibo Electrnico

Archivo Electrnico de Cesi Cesin 1 (AEC)

Cesin 1

Archivo Electrnico de Cesin 1 (AEC)

Registro Pblico Electrnico

Notificacin por Registro de la Cesin

Cesionario Cedente n

6

Archivo Electrnico de Cesin "n" (AEC) Cesin n Archivo Electr tr nico de Cesin "n" (AEC)

Cesionario "n"

Cedente solicita la anotacin de la cesin en el Registro Electrnico Pblico de Transferencias de Crdito entregando la informacin de la cesin contenida en el Archivo Electrnico de Cesin. El deudor se notifica de la cesin del crdito contenido en la factura electrnica a travs del Registro. Se entiende notificada la cesin del crdito al da hbil siguiente a aquel en que ella aparezca anotada en el Registro. El crdito contenido en la factura electrnica puede ser cedido, sucesivamente, repitiendo los pasos 3, 4 y 5 antes indicados.

6y7

deudor], de acuerdo a lo establecido en la Ley N 19.983. o en su lugar: Yo [NOMBRE], Rut N [RUT], en representacin de [Razn social], RUT [Rut Razn Social], declaro bajo juramento que se ha puesto a disposicin del cesionario [nombre del cesionario], RUT [ Rut del cesionario], el (los) documento(s) donde constan los recibos de la recepcin de las mercaderas entregadas o servicios prestados, entregados por parte del deudor de la factura [nombre del deudor], Rut [Rut del deudor], de acuerdo a lo establecido en la Ley N 19.983. Esta declaracin proceder de igual forma en aquellos casos en que el emisor electrnico, autorizado a transmitir a los receptores manuales los documentos tributarios a travs de un medio electrnico, sitio web o e-mail, de acuerdo a la Res. Ex. SII N 11, de 14.02.2003, haya obtenido el acuse de recibo de conformidad que seala la Ley 19.983 bajo estas mismas condiciones. Identificacin: (Rut y Nombre) de las personas autorizadas (mximo 3) que firman electrnicamente la cesin. As, el REA DE INFORMACIN DEL DOCUMENTO CEDIDO deber estar firmada electrnicamente por el emisor del documento (primer cedente), o alternativamente, su representante legal o mandatario con poder suficiente para ello. De igual forma, cada REA DE INFORMACIN DE CESIN deber estar firmada digi-

talmente por el correspondiente cedente, o su representante legal o mandatario con poder suficiente para ello. Se podr incorporar un mximo de 3 firmas digitales sobre cada rea. Cada vez que se realice una cesin se deber agregar una nueva rea de Informacin de Cesin al Archivo Electrnico de Cesin. Todas las firmas electrnicas indicadas en el presente documento debern ser generadas con certificados digitales emitidos por Entidades Certificadoras acreditadas ante el SII o la Subsecretara de Economa. El formato del Archivo Electrnico de Cesin y del Recibo Electrnico de las Mercaderas Entregadas o Servicios Prestados, se publicarn en la Oficina Virtual del Servicio de Impuestos Internos, www.sii.cl. De igual forma, las modificaciones que realice el SII a los formatos establecidos para la operacin del Registro, sern publicados en dicha Oficina Virtual, indicando los plazos pertinentes para la vigencia de los cambios.

entrega al Registro del Archivo Electrnico de Cesin a travs del cual, junto con la puesta a disposicin del recibo de la recepcin de las mercaderas o servicios prestados, transfiri o cedi el crdito contenido en una factura electrnica. Este archivo se entregar en forma electrnica en la Oficina Virtual del Servicio de Impuestos Internos, firmado digitalmente por el cedente, o su representante legal o mandatario con poder suficiente. La forma del envo de esta informacin al Registro, se realizar de acuerdo al procedimiento establecido en la Oficina Virtual del SII, www.sii.cl.

3. De la recepcin de solicitudes de anotacin en el registro y las acciones que proceden por parte del SII

Este Servicio, al recibir una solicitud de anotacin en la forma sealada en el numeral precedente, proceder de la siguiente manera: A. Verificar: Que el cedente de la factura corresponda al ltimo cesionario registrado o al emisor si no ha sido cedido antes el documento. La fecha de transferencia del documento, debiendo ser anterior o coincidente con la fecha de la presentacin de la solicitud. Que el documento transferido corresponda al registrado por el SII. El monto del crdito cedido, debiendo ser menor o igual al valor total del documento. La validez del Rut del cesionario y de las personas autorizadas.

2. De la solicitud de anotacin en el registro de transferencias

Para que la cesin del crdito contenido en una factura electrnica sea puesta en conocimiento del deudor mediante su anotacin en el Registro Pblico Electrnico de Transferencias de Crditos, se proceder de la siguiente manera: La anotacin en el Registro de Transferencias deber ser solicitada por el cedente del crdito, autenticado con Rut-Clave, haciendo

10

La validez de las firmas de las persona(s) autorizada(s) que firman transferencia. La coherencia entre los Ruts de personas autorizadas que fueron indicadas y que firmaron la transferencia, con los Ruts incluidos en las firmas digitales de la transferencia. En su caso, que las transferencias anteriores indicadas en el Archivo Electrnico de Cesin correspondan con las transferencias previamente anotadas en el Registro. En su caso, que se incluya la declaracin jurada que da cuenta de que fueron puestos a disposicin del cesionario, el o los documentos donde consta el recibo de las mercaderas entregadas o servicios prestados, si en la cesin de crdito anterior exista sta. Cabe destacar, que este Servicio no verificar, y por tanto su validacin es responsabilidad de las partes contratantes de la cesin, lo siguiente: Que los representantes o apoderados de los cedentes se encuentren facultados para ceder el o los crditos de que da cuenta el Archivo Electrnico de Cesin. La relacin de los acuses de recibos electrnicos de las mercaderas entregadas o servicios prestados (si se incluyen) con el documento cedido. La coherencia entre el documento electrnico cedido y su representacin impresa. B. Anotar en el Registro las transferencias recibidas y que aprueben las validaciones. En caso de existir objeciones para la anotacin, se notificar de stas al cedente, mediante correo electrnico registrado previamente en las bases del SII, para los fines de las correcciones que corresponda. C. Asignar una Clave de Acceso a la informacin de la cesin del crdito registrada. Clave que se entregar al cesionario va consulta autenticada al Registro de Transferencias.

5. De las consultas al registro de transferencias

Al Registro se podr acceder autenticadamente, con el objeto de verificar el hecho de haberse anotado una cesin. Para los fines de la consulta, se acceder a travs del nmero de Rol nico Tributario del emisor del documento electrnico cedido, del tipo de documento y folio de ste. Cualquier persona podr verificar si un determinado documento ha sido publicado en el Registro y la fecha en que se hizo esa publicacin. La informacin del Registro estar disponible para su consulta por el lapso de un ao contado desde la ltima fecha de vencimiento (segn el ltimo registro). Vencido este plazo, los interesados slo podrn obtener informacin de conformidad con lo dispuesto en el numero 6) siguiente de esta Circular. La correccin de las anotaciones errneas en el registro de la cesin del crdito contenido en una factura electrnica o la mencin como cesionario de una persona distinta de la que corresponda, deber ser solicitada por quien haya requerido la anotacin y se realizar administrativamente en las oficinas del SII. A. Informacin a la que podr acceder el deudor de una factura electrnica cedida: Identificacin del tenedor; La fecha de la ltima anotacin en el Registro; Si est cedida en cobro y, si es as, quin es el cesionario en comisin de cobranza; La indicacin de la existencia de una declaracin jurada que da cuenta de haberse puesto a disposicin del cesionario el o los documentos en que consta el recibo conforme de las mercaderas, cuando dicho recibo no constare en un archivo electrnico. Ser de responsabilidad del deudor de la factura informarse de la cesin de la factura a travs del Registro de Transferencias, toda vez, que de acuerdo con la Ley 19.983 Art. 9 inciso segundo, la transferencia se entiende puesta en conocimiento del deudor al da hbil siguiente de aqul en que ella aparezca anotada en el Registro sealado. B. Informacin a la que podr acceder el tenedor (ltimo cesionario anotado en el Registro) de una factura electrnica cedida: Identificacin del tenedor; La fecha de la ltima anotacin en el Registro; Si el documento est cedido en cobro y, si es as, quin es el cesionario en comisin de cobranza; La indicacin de la existencia de una declaracin jurada que da cuenta de haberse puesto a disposicin del cesionario el o los documentos donde consta el recibo conforme de las mercaderas entregadas o servicios prestados, cuando dicho recibo no constare en un archivo electrnico;

La Clave de Acceso a la Informacin de la Cesin. Ser de responsabilidad del tenedor de la factura la administracin de la Clave de Acceso a la Informacin de la Cesin, la que permitir acceder a la informacin detallada de la cesin, mientras sta se encuentre vigente (Es decir, hasta que no se haga una nueva anotacin de transferencia de dominio sobre el documento electrnico). Esto permitir que terceros, autorizados por el tenedor de la factura, accedan con dicha clave a la informacin de la cesin. C. Informacin a la que podr acceder el interesado que ingrese, conociendo la Clave de Acceso a la informacin de la cesin: Identificacin del tenedor; La fecha de la ltima anotacin en el Registro; Si el documento est cedido en cobro y, si es as, quin es el cesionario en comisin de cobranza; La indicacin de la existencia de una declaracin jurada que da cuenta de haberse puesto a disposicin del cesionario el o los documentos donde consta el recibo conforme de las mercaderas entregadas o servicios prestados, cuando dicho recibo no constare en un archivo electrnico;

6. De los certificados del registro de transferencias

El Registro de Transferencias certificar la circunstancia de haberse anotado en el Registro la cesin del crdito contenido en una factura electrnica, mediante un Certificado de Anotacin en el Registro, a solicitud de cedentes, cesionarios o deudores. Dicho certificado indicar: Identificacin del documento; La fecha de la anotacin en el Registro; La naturaleza de la anotacin (de cesin traslaticia o en cobro) Identificacin del cedente; Identificacin del cesionario; Identificacin del deudor; La vigencia de la anotacin; El monto del crdito cedido; La fecha del ltimo vencimiento del crdito. Para obtener el Certificado, el interesado luego de autenticarse deber ingresar junto con la fecha de la cesin de la que requiere certificado, la identificacin del documento (en la forma de RUT del emisor del documento, Tipo de documento y nmero de folio del documento) o, alternativamente la Clave de Acceso a la Informacin de la Cesin.

4. De la solicitud de anotacin de cesin en cobranza

Para los fines de la cesin a que se refiere el Art. 8 de la Ley N 19.983, referente a la posibilidad de entregar la copia de la factura en cobranza a un tercero, proceder, respecto de la factura electrnica, de la siguiente manera: El cedente deber solicitar la anotacin en el Registro de la cesin en cobro del crdito contenido en una factura electrnica, o la revocacin de aquella anotacin entregando la siguiente informacin: A. Identificacin del documento cedido: RUT del emisor, el tipo de documento y folio del mismo; B. La fecha de cesin en cobro; C. El nombre completo o Razn Social, nmero de Rol nico Tributario y domicilio del cesionario en comisin de cobranza.

V. Vigencia

Las instrucciones y caractersticas impartidas en esta Circular, regirn a contar de la fecha de su publicacin en el Diario Oficial. Saluda a Ud., JUAN TORO RIVERA DIRECTOR

11

Resolucin Exenta SII N 51 del 27 de mayo de 2005

MATERIA: MODIFICA RESOLUCION EXENTA SII N 14, DEL 8 DE FEBRERO DE 2005 SOBRE REQUISITOS Y CARACTERISTICAS DE DOCUMENTOS

VISTOS: Lo dispuesto en el N 1, de la letra A), del Art. 6, del Cdigo Tributario, contenido en el Art. 1 del D.L. N 830, de 1974; en los Arts. 1 y 7 de la Ley Orgnica del Servicio de Impuestos Internos, contenida en el Art. 1 del D.F.L. N 7, de 1980, del Ministerio de Hacienda; lo dispuesto en el D.L. N 825, de 1974, sobre Impuesto a las Ventas y Servicios y su reglamento, contenido en el D.S. N 55 del Ministerio de Hacienda, de 1977; la Ley N 19.983, de 2004, que otorga mrito ejecutivo a la copia de la factura; y CONSIDERANDO:

1 Que, la Ley N 19.983, publicada en el Diario Oficial el 15 de diciembre de 2004, regula la transferencia, otorga mrito ejecutivo a la copia de la factura y obliga a partir del cuarto mes contado desde su fecha de publicacin en el Diario Oficial, es decir, a contar del 15 de Abril del 2005, a que las facturas emitidas por un contribuyente, ya sea en forma manuscrita o por medios mecanizados, cuenten con una tercera copia obligatoria. 2 Que, la Res. Ex. SII N 14, de fecha 8 de febrero de 2005, instruye sobre la nueva copia obligatoria cobro ejecutivo-cedible, creada por la Ley N 19.983, para facturas y otros documentos. 3 Que, con el fin de facilitar a los contribuyentes el acceso a los beneficios que otorga el mrito ejecutivo a las copias de facturas.

SE RESUELVE:

1 Modifcase el prrafo segundo de la letra a) del resolutivo 1 de la Res. Ex. SII N 14, de fecha 8 de febrero de 2005, en la forma siguiente: Suprmase la palabra conforme y la expresin: en total conformidad. En consecuencia, la leyenda que debe constar en el recuadro a que se refiere el mismo prrafo ser la siguiente:

El acuse de recibo que se declara en este acto, de acuerdo a lo dispuesto en la letra b) del Art. 4, y la letra c) del Art. 5 de la Ley 19.983, acredita que la entrega de mercaderas o servicio (s) prestado (s) ha (n) sido recibido (s). 2 El stock de documentos sin timbrar, que contengan la leyenda primitivamente establecida seguirn siendo timbrados por este Servicio. 3 Los documentos que hubiesen sido timbrados o se timbren con la leyenda primitivamente establecida, podrn ser ajus-

tados al nuevo texto, tarjando la expresin en total conformidad. 4 Los documentos que ya hayan sido emitidos, incluyendo la leyenda primitivamente establecida, se considerarn correctamente emitidos. Antese, comunquese y publquese en extracto.

JUAN TORO RIVERA DIRECTOR

12

Rodrigo Carvallo, gerente general de Asociacin Chilena de Empresas de Factoring (Achef):

Las empresas deben adecuar sus sistemas para que la cesin de las facturas sea expedita

Cmo han recibido los clientes de Achef la ley que otorga mrito ejecutivo al cuadruplicado cedible? Para los clientes de Achef alrededor de 7 mil empresas, el nuevo marco legal es muy positivo, porque estiman que con l se van a mejorar mucho los procedimientos de operacin. Si bien la primera etapa de su puesta en marcha coincidi con la Operacin Renta en el Servicio de Impuestos Internos (SII) y hubo algunos inconvenientes en el timbraje de la cuarta copia cedible, todos nuestros clientes ya estn timbrando su cuarta copia y eso est contribuyendo a que el sistema se vaya adoptando de una manera bastante ms rpida de lo que imaginamos. Cules son los mayores beneficios que entrega esta normativa a las pequeas y medianas empresas? vez ms, porque tener una cuarta copia Las pymes tienen hoy un activo (las cedible como nico documento para facturas por cobrar) con un mayor valor, transferir el crdito de una factura les da porque la cesin de ese instrumento est un plus, ya que nosotros como comparespaldada por una ley que ha establecido as de factoring vemos quin es el deuclaramente la forma en dor, lo que significa que se pueden ceder las La Ley 19.983 contribuye a que el riesgo facturas. Habiendo un que las pymes tengan un muchas veces desprocedimiento claro, los cansa ms en el instrumento efectivo para distintos actores del merdeudor que en la cado (emisores de factu- obtener liquidez y delegar su pyme, que puede ras, deudores y empresas cobranza, con todos los vender sus facturas que compran esas factubeneficios que ello implica. y obtener liquidez o ras) tenemos un marco plata en efectivo de regulatorio y un procedisus cuentas por miento para hacer la cesin de factura que cobrar. Las pymes son las primeras intedisminuye los riesgos a las transacciones. resadas y son las que han estado ms Por lo tanto, contribuye a que las empresas atentas a cmo opera el sistema, porque tengan un instrumento efectivo para obtelos beneficia directamente. ner liquidez y delegar su cobranza con todos los beneficios que ello implica. Actualizar procedimientos Han asimilado las pymes estos beneficios? Se han producido inconveS, y los estn incorporando cada nientes para la aplicacin de este

Esta es una herramienta financiera de gran utilidad para todas las empresas del pas.

Un negocio cada vez ms transparente

La nueva ley incorpora la transparencia en la cesin de las facturas. Cmo afecta ello al factoring? Uno de los aspectos de la ley que la hacen ms segura, certera y eficiente est en que incluye una nica copia cedible. Este es el nico documento que de acuerdo a la ley transfiere el dominio de la factura. Antes de esta ley las compaas de factoring usaban una copia de sta. Hoy tenemos un elemento que permite precisar que el nico dueo de la factura es quien tiene la copia cedible. Eso le da seguridad al sistema. La Achef ha trabajado siempre a favor de la transparencia del sistema. Todas nuestras empresas asociadas son fiscalizadas por instituciones como la Superintendencia de Bancos o la Superintendencia de Valores.Al agregar la ley que regula la cesin de las facturas, este negocio se hace mucho ms transparente. Este es un cambio muy relevante porque permitir hacer nuestro negocio de una manera ms segura, expedita y masiva.

que estar a nombre del nuevo dueo, que instrumento? Las empresas en general han estado es la compaa de factoring. Hay empreconsultando con objeto de utilizar ms sas grandes cuyos sistemas computasus facturas como forma de financia- cionales no contemplan que el pago miento y de delegar sus cobranzas. En de una factura salga a nombre de un deudores tenemos ejemplos muy positi- nuevo dueo y por eso requieren de vos de empresas grandes que han estado un tiempo para acomodarse. Nosotros acomodando sus sistemas administrati- hacemos el llamado a acomodarlo rpido, vos para cumplir al pie de la letra todo lo porque se trata de un problema que se que est establecido en la ley y en las nor- debe abordar y solucionar en el ms breve mas del SII que la complementan. Sin plazo. Cmo se podra mejorar la ley embargo, hay algunas con las que no ha ocurrido lo mismo, de manera que hago para que las pymes no se expongan a un llamado a todas estas empresas a la presin de algn deudor que quiecolaborar adecuando sus sistemas de ra impedir la cesin de facturas? La ley estipula que cualquier prohibitrabajo para que la cesin de las facturas sea cada vez ms expedita y para cin de cesin de factura se tendr por no escrita; es decir el darles a sus provedeudor no puede edores un instruLa nueva normativa permite obstaculizar las sesiomento alternativo proveedores con mayor nes que quiera realipara financiarse. financiamiento, ms sanos, zar su acreedor. En la Se han que pueden cumplir mejor, ms p r c t i c a , t e n e m o s encontrado con proyectables en el tiempo. que colaborar para deudores que que los deudores pongan alguna faciliten esto y lo vean como un beneficio resistencia a aceptar esta nueva ley? S, hay empresas que han puesto ms para sus proveedores, pues les perresistencia. Por eso es mi llamado a que mite tener un mayor financiamiento. Esto todas ellas colaboren. Vemos que hay se traduce en que van a tener proveedoempresas muy importantes de nuestro res ms sanos que podrn cumplirles pas que han asimilado rpidamente la mejor a ellos mismos. Al no tener probleadopcin de esta ley, y otras se han mos- mas de flujo de caja, las empresas chicas y trado ms reticentes, en algunos casos medianas quedan en una mejor postura y por falta de oportunidad de tener todos por tanto sern proveedores ms proyecsus procedimientos administrativos al da. tables en el tiempo y ms seguros. Es por Por ejemplo, si una factura que ha cum- eso que llamamos a los deudores a colaplido con todos los requisitos y es cedida borar con la implementacin de la ley a un nuevo dueo en este caso a un porque con su colaboracin el proceso va factoring, la ley es clara: el pago tiene a ser ms fluido y ms rpido.

13

Andrs Concha, secretario general de la Sociedad de Fomento Fabril (Sofofa):

El nmero de operaciones de cesin est aumentando

C

omo una contribucin positiva para el desarrollo econmico del pas califica el secretario general de la Sofofa, Andrs Concha, la puesta en marcha de la Ley 19.983, una de las iniciativas incluidas en la discusin de la agenda Pro Crecimiento acordada entre el sector privado y el gobierno. El dirigente de la asociacin gremial afirma que esta normativa permitir principalmente facilitar el cobro de la factura, la cesin de los crditos y, por tanto, el financiamiento para capital de trabajo va factoring, lo cual dar mayor liquidez a la pequea y mediana empresa. Concha estima adems que la vigencia de la ley favorecer el aumento de las transacciones, con lo cual esperamos que se produzca una mayor competencia en la industria del factoring y que ello redunde en una reduccin del castigo que se hace hoy a la cesin de las facturas. Aunque reconoce problemas iniciales, particularmente con los timbrajes de las facturas, seala que los inconvenientes se produjeron por las dudas que surgen en cualquier proceso normal de ajuste. Sin embargo, advierte que si bien han detectado que algunas empresas cuentan c o n poca informacin, dudas y temores, se trata de lo usual en un proceso de cambio como ste. Todo esto evolucionar con rapidez, por cuanto las redes comerciales en el sistema econmico buscan fortalecerse y este cambio contribuye a eso. nuevas condiciones. En este sentido, subraya que entre los elementos de la nueva ley que propiciarn el incremento de las operaciones estn la facilitacin del financiamiento de los proveedores en particular de aquellos de menor tamaopor la va de la cesin de crditos y la irrupcin de la factura electrnica. A su juicio, el mayor nmero de las cesiones de facturas permitidas en la norma responder a que los deudores debern ajustar con mayor rigurosidad sus modalidades de pago a las fechas de los vencimientos por la mayor presencia de las instituciones financieras (como los factoring) en las cadenas de pago. Esto requerir revisar, en algunos casos, las polticas de caja, a fin de poder cumplir con los pagos en fechas determinadas.

Potencial de crecimiento

A pesar de los conflictos preliminares, Andrs Concha afirma que hoy da el nmero de operaciones de cesin est aumentando. Sin embargo existe an mucho potencial para seguir creciendo. Ello ocurrir en forma gradual en la medida que el sistema se vaya ajustando a las

Juan Pablo Leiva, dueo de transportes terrestres JPLMercados:

Ahora las pymes tienen una opcin segura para obtener capital

D

esde su entrada en vigencia el 15 de abril, la nueva ley que otorga mrito ejecutivo a la cuarta copia de factura representa un cambio fundamental en el acceso a financiamiento para las pequeas y medianas empresas (pymes). Bien lo sabe Juan Pablo Leiva, dueo de la empresa de transportes JPLMercados, quien ha conocido de cerca los beneficios de la recin estrenada normativa. Este propietario de transportes terrestres de carga por carretera entre Santiago y los puertos de Valparaso y San Antonio explica que no tuvo inconvenientes en aplicar las nuevas disposiciones, porque nosotros utilizamos el cuadruplicado cedible desde que la ley as lo estipula, si bien antes ya contbamos con una cuarta copia que era utilizada en las operaciones de factoring. Destaca que la aplicacin de este cuerpo legal le ha significado un mayor ordenamiento en el pago de sus clientes, seguridad en la cancelacin de sus facturas, disminucin del riesgo para obtener crditos y agilidad en los procesos de factoring. A partir de su experiencia, puntualiza que esta ley favorecer a los pequeos y medianos empresarios al abrirle una posibilidad cierta y segura de obtener capital, adems de disminuir el tiempo de espera entre la solicitud y entrega de prstamos o nuevos recursos. Aunque se muestra partidario de que la Ley 19.983 se aplique inmediatamente, estima que habr un perodo de ajuste en los sistemas contables manuales y computarizados de las pymes, el que, sin embargo, nos llevar a todos a ser ms ordenados y cumplidores de las fechas de pago. factoring desde hace dos aos. Segn precisa, durante este tiempo no ha tenido ningn problema para hacer valer el cuadruplicado cedible, por cuanto desde un comienzo lo present a mi cliente como una buena opcin de solucionar mi debilidad en trminos financieros. Adems, saban que mi empresa poda cumplir operativamente con el servicio que solicitaban, aunque eso implicaba un mayor uso de dinero que la empresa por s sola no era capaz de generar, pero que poda obtener va factoring. Si bien plantea que se podran crear planes de contingencia ante la posibilidad de que el cliente no pueda pagar por medio de procedimientos a travs de los que yo pueda indicar al factoring qu cliente se demorar ms tiempo del establecido en cancelar, este emprendedor es enftico al sealar que el sistema funciona bien porque es riguroso en las fechas de vencimiento y pago de las facturas.

Es un sistema riguroso

Este transportista entre cuyos clientes se cuentan grandes empresas navieras como Maersk y P&O Nedloyd explica que cede sus facturas y usa el

14

Impacto de la Factura con Mrito Ejecutivo

Cesin facturas antes de la nueva ley

1) Remesa fotocopia original factura

Sus principales tpicos y beneficios para los usuarios del factoring

Establece la exencin del impuesto de timbres y estampillas para la cesin de las facturas.

2) Firma contrato de cesin

Cliente o Cedente

3) Compra original factura

4) Notificacin judicial 5) Aceptacin deudor cesin 6) Cobranza de factura

Empresa de Factoring

Deudor

La ley indica que cualquier prohibicin de ceder o enajenar una factura se tendr por no escrita.

Cesin facturas con la nueva ley

1) Remesa copia cedible factura

Obligacin de emitir una nueva copia de factura con la mencin CEDIBLE.

2) Firma contrato de cesin

Cliente o Cedente

Dejar constancia del estado de pago del precio.

3) Compra copia nica cedible

5

4) Notificacin por notario pblico

Deudor

5) Cobranza de factura

Empresa de Factoring

Vencimiento de la factura: No es referencial; por tanto, ser vlido lo que indique la factura. Se pagar a una fecha desde la recepcin de la factura. A un da fijo y determinado. Si nada se dice, a los 30 das corridos desde la recepcin.

Actores del Factoring

Deudor

Quien debe pagar una factura o crdito

Multa al incumplimiento de otorgar el recibo de mercaderas y/o servicios (50% valor factura con tope 40 U.T.A.).

Cliente

Quien cede la factura o crdito

Factura de compra tiene mrito ejecutivo desde su emisin.

Empresa de Factoring

A quien se le le quien se cede la factura factura cede la o cr cr dito dito

Consagra la notificacin al deudor de la factura por Notario Pblico.

15

Jorge Rodrguez Grossi, ministro de Economa:

El objetivo es dar mayor transparencia a la relacin entre compradores y vendedores

Hacemos un llamado a entender que el xito de las grandes empresas est ligado al xito de sus proveedores, especialmente pequeos. Esta ley no busca sino facilitar la relacin de unos y otros por la va de invitar a la industria del factoring y confirming a sumarse al esfuerzo de desarrollo que ellos realizan.