Vous aimerez peut-être aussi

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaD'EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaPas encore d'évaluation

- Determinacion de Costos William OriaDocument37 pagesDeterminacion de Costos William OriaturcoPas encore d'évaluation

- El proyecto de inversión como estrategia gerencialD'EverandEl proyecto de inversión como estrategia gerencialPas encore d'évaluation

- Almacen Central HuachipaDocument2 pagesAlmacen Central HuachipaM Cortez KeyPas encore d'évaluation

- Evaluación de La Efectividad de La PublicidadDocument6 pagesEvaluación de La Efectividad de La PublicidadLuly SaytoPas encore d'évaluation

- Gestion Financiera y Presupuestos de MarketingDocument8 pagesGestion Financiera y Presupuestos de MarketingAndresJulianGomezVelascoPas encore d'évaluation

- VIALIDAD PresupuestoDocument106 pagesVIALIDAD PresupuestoRuben Romero MontillaPas encore d'évaluation

- Pronósticos Financieros III ParcialDocument17 pagesPronósticos Financieros III ParcialCandy White100% (1)

- Diagrama de FlechasDocument5 pagesDiagrama de FlechasEdder QAPas encore d'évaluation

- Capitulo 5 PresupuestoDocument115 pagesCapitulo 5 PresupuestoEliecer Campos Cárdenas50% (2)

- Imputacion de CostesDocument3 pagesImputacion de CostesEsperanzaMartinPas encore d'évaluation

- Evaluación de Proyectos. Caso PrácticoDocument105 pagesEvaluación de Proyectos. Caso PrácticoLuis Trujillo100% (1)

- Caso y Proyecto de Investigación de MercadosDocument7 pagesCaso y Proyecto de Investigación de MercadosCARLOS LUCIO OLIVOPas encore d'évaluation

- 1) Teoría Contabilidad Gerencial IDocument31 pages1) Teoría Contabilidad Gerencial IPablo Mosquera OrtegaPas encore d'évaluation

- Analisis Financiero,,flujo de CajaDocument18 pagesAnalisis Financiero,,flujo de Cajanorayma ariasPas encore d'évaluation

- Punto de Equilibrio de Empresa - TomaDocument12 pagesPunto de Equilibrio de Empresa - TomaVictorAndrésJimenezPas encore d'évaluation

- Balanced ScorecardDocument5 pagesBalanced ScorecardYsa De la CruzPas encore d'évaluation

- Procedimiento Activos FijosDocument8 pagesProcedimiento Activos FijosMaria Paola GarcesPas encore d'évaluation

- Integración Del Costo o CosteDocument8 pagesIntegración Del Costo o CosteDaniel Becerra100% (1)

- Análisis de Inversiones:outsourcing vs. InversionDocument46 pagesAnálisis de Inversiones:outsourcing vs. InversionWalter CamposPas encore d'évaluation

- Introducción - Ensayo Productividad AplicadaDocument1 pageIntroducción - Ensayo Productividad AplicadaOliver Vasconselos WilsonPas encore d'évaluation

- Costos HojaDocument3 pagesCostos HojaAlexander Sandoval BaezPas encore d'évaluation

- El Impacto de La Tercerización en La Cadena de SuministroDocument7 pagesEl Impacto de La Tercerización en La Cadena de SuministroHenry RamirezPas encore d'évaluation

- Planta Productora de Calcetines 4Document38 pagesPlanta Productora de Calcetines 4Erick Cruz Mendez83% (6)

- Ejercicio de Presupuesto de Ventas y CobrosDocument6 pagesEjercicio de Presupuesto de Ventas y CobrosErika Yosaylin CasadoPas encore d'évaluation

- Ejercicio - Costos - TP II Presupuesto Ejercicio Solucion PDFDocument21 pagesEjercicio - Costos - TP II Presupuesto Ejercicio Solucion PDFYanina FaurePas encore d'évaluation

- Como Inicia El Periodo ContableDocument6 pagesComo Inicia El Periodo Contablechristian_arguello_2Pas encore d'évaluation

- Diseño y Gestión de Los Canales de DistribuciónDocument4 pagesDiseño y Gestión de Los Canales de DistribuciónNancy Forcelledo IzaguirrePas encore d'évaluation

- Cadena de Valor MatrizDocument13 pagesCadena de Valor MatrizCamila Sobarzo MontanaresPas encore d'évaluation

- Presupuesto OperativoDocument2 pagesPresupuesto OperativoAlessandro AvalosPas encore d'évaluation

- Mod. Costos y PresupuestosDocument119 pagesMod. Costos y Presupuestoscrengifo1726100% (4)

- Zara Cap. 3Document2 pagesZara Cap. 3Veronica AguilarPas encore d'évaluation

- De Emprendedor A EmpresarioDocument3 pagesDe Emprendedor A EmpresarioRafael Leon ValdezPas encore d'évaluation

- Cálculo de Curvas de Experiencia y Aprendizaje SCRIBDDocument10 pagesCálculo de Curvas de Experiencia y Aprendizaje SCRIBDIsrael Meza Rios100% (1)

- Contabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionDocument6 pagesContabilidad de Gestion Cuestionario 1 Contabilidad Administrativa 8va EdicionLeandro EspinoPas encore d'évaluation

- Costo Volumen UtilidadDocument16 pagesCosto Volumen UtilidadLuis Cavero100% (2)

- Unidad 5 PDFDocument23 pagesUnidad 5 PDFDaniela Perez100% (1)

- Estudio de Caso Responsabilidad Social EmpresarialDocument5 pagesEstudio de Caso Responsabilidad Social Empresarialronal hernandezPas encore d'évaluation

- Gana Dinero Mientras DuermesDocument1 pageGana Dinero Mientras DuermesCarolina GilPas encore d'évaluation

- GUIA de APRENDIZAJE ContabilizaciónDocument10 pagesGUIA de APRENDIZAJE ContabilizaciónAbel Perez EstradaPas encore d'évaluation

- ESTUDIO ECONOMICO Power PointDocument32 pagesESTUDIO ECONOMICO Power PointCesar ClementePas encore d'évaluation

- Presupuestos Financieros ExposicionDocument12 pagesPresupuestos Financieros ExposicionRobin DuranPas encore d'évaluation

- ¿Cómo Ha Cambiado El Nuevo COSO ERM 2017Document6 pages¿Cómo Ha Cambiado El Nuevo COSO ERM 2017Sara Elena Roca GomezPas encore d'évaluation

- Lista de Chequeo Primera Competencia de MercadosDocument2 pagesLista de Chequeo Primera Competencia de MercadosDaniel Felipe Cabrera TinocoPas encore d'évaluation

- Práctica de Costeo AbcDocument3 pagesPráctica de Costeo AbcaldoPas encore d'évaluation

- Moisés Somarriba - Sobre Las Finanzas Corporativas y El Papel Que Juega El Gerente o Administrador FinancieroDocument4 pagesMoisés Somarriba - Sobre Las Finanzas Corporativas y El Papel Que Juega El Gerente o Administrador FinancieroM1011Pas encore d'évaluation

- Que Es El Ciclo Del Capital Invertido Con RiesgoDocument2 pagesQue Es El Ciclo Del Capital Invertido Con RiesgoKarlita GaliciaPas encore d'évaluation

- Factores de Exito ProgresolDocument4 pagesFactores de Exito ProgresolEdson Ramos MedranoPas encore d'évaluation

- 6 Métodos de Pronóstico CuantitativoDocument3 pages6 Métodos de Pronóstico CuantitativoJean Carlos Ruiz ZapataPas encore d'évaluation

- UNIDAD V 5.3 Tipos de TransaccionesDocument3 pagesUNIDAD V 5.3 Tipos de TransaccionesFaustinoPas encore d'évaluation

- 2 Evidencia - MercadotecniaDocument14 pages2 Evidencia - MercadotecniaFatima LopezPas encore d'évaluation

- Costos VariablesDocument25 pagesCostos VariablesKrstian DavidPas encore d'évaluation

- Ejercicios Resueltos Unidad 6Document13 pagesEjercicios Resueltos Unidad 6Andrea SmithPas encore d'évaluation

- Contabilidad Cif - Mod - Moi - CostosDocument149 pagesContabilidad Cif - Mod - Moi - CostosCirilo LaimePas encore d'évaluation

- Project CharterDocument4 pagesProject CharterKevinBassPas encore d'évaluation

- Auditoría de EEFFDocument17 pagesAuditoría de EEFFPatricia PardoPas encore d'évaluation

- MonexDocument18 pagesMonexJosé Fabio MurilloPas encore d'évaluation

- Sebastian Munoz Controls 4Document10 pagesSebastian Munoz Controls 4Anibal IgnacioPas encore d'évaluation

- Caso Wilkerson Company A CorregirDocument7 pagesCaso Wilkerson Company A CorregirColin MingoPas encore d'évaluation

- Entrega Final Costos y Presupuestos GrupoDocument16 pagesEntrega Final Costos y Presupuestos GrupoLizeth RamirezPas encore d'évaluation

- Costos ConjuntosDocument13 pagesCostos ConjuntosDaniel BecerraPas encore d'évaluation

- El Punto de Equilibrio en Varias Lineas de ProduccionDocument5 pagesEl Punto de Equilibrio en Varias Lineas de ProduccionDaniel BecerraPas encore d'évaluation

- Diferentes Costos para Diferentes DecisionesDocument17 pagesDiferentes Costos para Diferentes DecisionesDaniel BecerraPas encore d'évaluation

- Costes Basado en ActividadesDocument21 pagesCostes Basado en ActividadesDaniel BecerraPas encore d'évaluation

- Costos ConjuntosDocument13 pagesCostos ConjuntosDaniel BecerraPas encore d'évaluation

- Costos PDFDocument26 pagesCostos PDFDaniel BecerraPas encore d'évaluation

- Los Costos Cuantificables y No CuantificablesDocument4 pagesLos Costos Cuantificables y No CuantificablesDaniel BecerraPas encore d'évaluation

- Costos Controlables y No ControlablesDocument9 pagesCostos Controlables y No ControlablesDaniel Becerra100% (2)

- Sistema de CostosDocument32 pagesSistema de CostosludedwinPas encore d'évaluation

- Costos y Metodos de CosteoDocument15 pagesCostos y Metodos de CosteoDaniel BecerraPas encore d'évaluation

- Cost Mixt y Métodos de CosteoDocument29 pagesCost Mixt y Métodos de CosteoDaniel BecerraPas encore d'évaluation

- Problema ProductividadDocument2 pagesProblema ProductividadDaniel BecerraPas encore d'évaluation

- Capacidad ProductivaDocument22 pagesCapacidad ProductivaDaniel BecerraPas encore d'évaluation

- CubaDocument22 pagesCubaDaniel BecerraPas encore d'évaluation

- Estado de Flujos de EfectivoDocument5 pagesEstado de Flujos de EfectivoDaniel BecerraPas encore d'évaluation

- Capítulo 7Document13 pagesCapítulo 7Daniel BecerraPas encore d'évaluation

- Capítulo 7Document13 pagesCapítulo 7Daniel BecerraPas encore d'évaluation

- Integración Del Costo o CosteDocument8 pagesIntegración Del Costo o CosteDaniel Becerra100% (1)

- IngresosDocument30 pagesIngresoshugocoldPas encore d'évaluation

- SET N de CostesDocument19 pagesSET N de CostesDaniel BecerraPas encore d'évaluation

- Silabus CostosDocument13 pagesSilabus CostosDaniel BecerraPas encore d'évaluation

- Exportacones AdexDocument1 pageExportacones AdexDaniel BecerraPas encore d'évaluation

- Proceso Continuo de Dos Meses Según InformeDocument1 pageProceso Continuo de Dos Meses Según InformeDaniel BecerraPas encore d'évaluation

- Diagramas de Flujo 1 1 1Document38 pagesDiagramas de Flujo 1 1 1Anonymous 8Sd3WACoPas encore d'évaluation

- Desarrollo Caso Practico Asignatura Direccion FinancieraDocument13 pagesDesarrollo Caso Practico Asignatura Direccion FinancieraAnonymous dzvh7rrU8Pas encore d'évaluation

- Manual de Numeración y Tipo de CondustoresDocument73 pagesManual de Numeración y Tipo de CondustoresDiego JavierPas encore d'évaluation

- A 9 Modelo de Ordenanza de Creacion Del Fondo RotatotioDocument7 pagesA 9 Modelo de Ordenanza de Creacion Del Fondo RotatotioAldo Rojas100% (1)

- CV - Kandish Pinto - BaristaDocument2 pagesCV - Kandish Pinto - BaristaYo Ser PinjaPas encore d'évaluation

- Cap. 9 Plan de Contingencia Bloque Vmm-4Document33 pagesCap. 9 Plan de Contingencia Bloque Vmm-4Luis Eduardo VargasPas encore d'évaluation

- Referente 1Document4 pagesReferente 1Carolina LeonPas encore d'évaluation

- Transport eDocument4 pagesTransport eMat PérezPas encore d'évaluation

- Calidad Total VillegasDocument9 pagesCalidad Total Villegasomar daniel gonzales ramosPas encore d'évaluation

- Cuadro de Variables de InventariosDocument1 pageCuadro de Variables de Inventariosspprojects100% (1)

- Especificaciones Tecnicas Del Cerco PerimetricoDocument33 pagesEspecificaciones Tecnicas Del Cerco PerimetricoHugo César Chilcón MontalvoPas encore d'évaluation

- Quiz Costos y PresupuestosDocument7 pagesQuiz Costos y Presupuestospaula0% (1)

- CV Ulises PaezDocument2 pagesCV Ulises PaezIncar seguridadPas encore d'évaluation

- Diagrama IshikawaDocument3 pagesDiagrama IshikawaZevallos Espinoza Milagros GeraldinePas encore d'évaluation

- Biografia de Frederick Winslow TaylorDocument1 pageBiografia de Frederick Winslow TaylorSebastianRedolfiPas encore d'évaluation

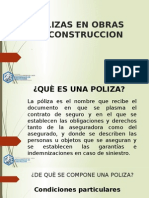

- Polizas en Obras de ConstruccionDocument25 pagesPolizas en Obras de ConstruccionAlbert Quintanilla CastroPas encore d'évaluation

- Catalizador BituflexDocument1 pageCatalizador BituflexLuis JorgesPas encore d'évaluation

- Mediciones Seis SigmaDocument25 pagesMediciones Seis SigmaPer DCPas encore d'évaluation

- Segunda Entrega Gestion LogisticaDocument22 pagesSegunda Entrega Gestion LogisticaJesús SierraPas encore d'évaluation

- Libro 1Document15 pagesLibro 1Catalina T LondoñoPas encore d'évaluation

- Propuesta Economica ProyectoDocument4 pagesPropuesta Economica ProyectoJHAIR ARMANDO ALVAREZPas encore d'évaluation

- Registro de Los Estudiantes: Anramirez35@Poligran - Edu.CoDocument4 pagesRegistro de Los Estudiantes: Anramirez35@Poligran - Edu.CopaulaPas encore d'évaluation

- Valvetronic Motores InvestigacionDocument10 pagesValvetronic Motores InvestigacionPuacXolajPas encore d'évaluation

- Leccion 3 Configuracion de AeropuertosDocument67 pagesLeccion 3 Configuracion de AeropuertosRolyYujraRivasPas encore d'évaluation

- Tipos de Obras de Arte en CarreterasDocument4 pagesTipos de Obras de Arte en CarreterasLuis Cama Apaza50% (2)

- ING - ECONOMICA T2 A2 AlternativasDocument11 pagesING - ECONOMICA T2 A2 AlternativasMarco PalominoPas encore d'évaluation

- Tubos GruesosDocument33 pagesTubos GruesosPatricia Vallone100% (1)

- IF2 Programacion 2UNIDADDocument8 pagesIF2 Programacion 2UNIDADArmando QuiñonesPas encore d'évaluation

- Brochure de Servicios de AutomatizacionDocument20 pagesBrochure de Servicios de AutomatizacionPEdro CarvajalPas encore d'évaluation

- Crystal BallDocument171 pagesCrystal BallFernando ColinaPas encore d'évaluation