Vous aimerez peut-être aussi

- Material de Apoyo PED. SEGUNDO PARCIALDocument6 pagesMaterial de Apoyo PED. SEGUNDO PARCIALKoenraad Lestat Saguil SosaPas encore d'évaluation

- Resuelto Codigo TributarioDocument12 pagesResuelto Codigo TributarioMatt Zárate100% (2)

- Vigilado y Fiscalizado Por SAT y Ministerio de EconomiaDocument3 pagesVigilado y Fiscalizado Por SAT y Ministerio de EconomiaChristi Rac100% (1)

- Laboratorio 1 Auditoria IvDocument4 pagesLaboratorio 1 Auditoria IvCesar HerreraPas encore d'évaluation

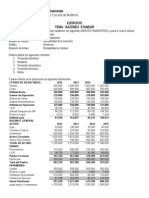

- Ejercicio y Laboratorio de Razones EstandarDocument2 pagesEjercicio y Laboratorio de Razones EstandarWilson AlexisPas encore d'évaluation

- Auditoria 4, Investigacion 2, USACDocument5 pagesAuditoria 4, Investigacion 2, USACOLIVER GIRONPas encore d'évaluation

- Boletin 10 Boletines-Auditoria-Operacional1 (Salón 203)Document28 pagesBoletin 10 Boletines-Auditoria-Operacional1 (Salón 203)ariel0% (1)

- Laboratorio No. 6-Auditoría II-2021Document2 pagesLaboratorio No. 6-Auditoría II-2021Levy LimaPas encore d'évaluation

- T13 Muestreo EstadísticoDocument79 pagesT13 Muestreo EstadísticoChristiam Reyes50% (2)

- Conceptos Financieros Largo PlazoDocument3 pagesConceptos Financieros Largo PlazoDavid Ortiz100% (1)

- El Presupuesto y La Administracion y Su Relacion Con La AuditoriaDocument34 pagesEl Presupuesto y La Administracion y Su Relacion Con La AuditoriaGotita Linda100% (2)

- Tercera UnidadDocument5 pagesTercera Unidad405303az0% (1)

- 1.antecedentes de Informacion Contable Por SegmentosDocument7 pages1.antecedentes de Informacion Contable Por SegmentosEcousPas encore d'évaluation

- Contabilidad IV Agencia y Sucursales Moneda Extrajera 2 2015Document18 pagesContabilidad IV Agencia y Sucursales Moneda Extrajera 2 2015SukiiColPas encore d'évaluation

- Cuestionario 3Document6 pagesCuestionario 3Valery Toto100% (1)

- ANUALIDADES y Bonos y ObligacionesDocument45 pagesANUALIDADES y Bonos y Obligacionesjose jose perez50% (2)

- Trabajo 22 Proceso ContinuoDocument26 pagesTrabajo 22 Proceso ContinuoKEVIN GARCIAPas encore d'évaluation

- Importancia de Las Finanzas Publicas en GuatemalaDocument9 pagesImportancia de Las Finanzas Publicas en GuatemalaDARLIN IRACEMA GONZALEZ SAMAYOA100% (1)

- Ejemplos de Minimos Cuadrados Metodo LargoDocument4 pagesEjemplos de Minimos Cuadrados Metodo Largoelvira100% (1)

- Laboratorio No. 1 Mate IV-2021Document2 pagesLaboratorio No. 1 Mate IV-2021Julia HernándezPas encore d'évaluation

- Sección 29 PDFDocument47 pagesSección 29 PDFJonatan Tzul Martinez50% (2)

- Laboratorio 2-Negocio en MarchaDocument6 pagesLaboratorio 2-Negocio en MarchaAnonymous vS2oA1apPas encore d'évaluation

- INTRODUCCION Consejos para La PracticaDocument1 pageINTRODUCCION Consejos para La PracticaMildred Barahona100% (1)

- Manual de Instrucciones Contables para Entidades Sujetas A La Vigilancia e Inspección de La Superintendencia de BancosDocument7 pagesManual de Instrucciones Contables para Entidades Sujetas A La Vigilancia e Inspección de La Superintendencia de BancosMarcos Maldonado100% (1)

- Notas de AuditoriaDocument21 pagesNotas de AuditoriaJose Calsina Sanchez0% (1)

- Sistema Financiero Guatemalteco - Investigación Integrada - Finanzas IDocument39 pagesSistema Financiero Guatemalteco - Investigación Integrada - Finanzas IDeby HernandezPas encore d'évaluation

- Control Presupuestario Como Procedimiento de AuditoriaDocument11 pagesControl Presupuestario Como Procedimiento de AuditoriaKP KPérez75% (4)

- Material de Organización y Sistematización 2018 PDFDocument7 pagesMaterial de Organización y Sistematización 2018 PDFMildred Barahona100% (1)

- Metodos Promedios y Semipromedios o OtrosDocument15 pagesMetodos Promedios y Semipromedios o OtroselviraPas encore d'évaluation

- B) Grupo No.3 Caso Uno Contabilidad de Una Empresa ComercialDocument55 pagesB) Grupo No.3 Caso Uno Contabilidad de Una Empresa ComercialAnonymous gNl2FvnQ100% (2)

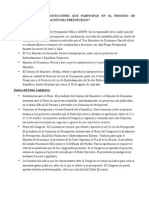

- Cuáles Son Las Instituciones Que Participan en El Proceso de Formulación y Aprobación Del PresupuestoDocument2 pagesCuáles Son Las Instituciones Que Participan en El Proceso de Formulación y Aprobación Del PresupuestoJosé G. Vallés89% (9)

- Conceptos Financieros A Largo PlazoDocument2 pagesConceptos Financieros A Largo Plazorosa75% (4)

- Finanzas II Lab. 14 ResoluciónDocument5 pagesFinanzas II Lab. 14 ResoluciónEduardo LetranPas encore d'évaluation

- 2022.04.10. Informe de EjemploDocument161 pages2022.04.10. Informe de EjemploGerson GuzmanPas encore d'évaluation

- Laboratorio No. 11 Variaciones en La GananciaDocument7 pagesLaboratorio No. 11 Variaciones en La GananciaSAMUEL TRINIDAD0% (1)

- Prontuario de Fórmulas Matemática IV USACDocument13 pagesProntuario de Fórmulas Matemática IV USACMa. RPas encore d'évaluation

- Material de Apoyo Segundo Parcial OrganizaciónDocument10 pagesMaterial de Apoyo Segundo Parcial OrganizaciónJE Ssika Torres100% (1)

- EJERCICIO AGENCIAS Y SUCURSALES EN MONEDA EXTRANJERA No. IIDocument1 pageEJERCICIO AGENCIAS Y SUCURSALES EN MONEDA EXTRANJERA No. IIARISPas encore d'évaluation

- Elaboracion de EEFF Con Datos IncompletosDocument63 pagesElaboracion de EEFF Con Datos IncompletosGloria Ruiz100% (2)

- Resolucion Lab. 2 - Finanzas 1Document4 pagesResolucion Lab. 2 - Finanzas 1Estevan Batres75% (4)

- Borrados Informe Final Grupo 1 08.10.2021 1.15AMDocument189 pagesBorrados Informe Final Grupo 1 08.10.2021 1.15AMRosario De HernándezPas encore d'évaluation

- Laboratorio Resuelto Ped Usac 2014Document10 pagesLaboratorio Resuelto Ped Usac 2014José Manuel ReyesPas encore d'évaluation

- Metodos Mas UsadosDocument7 pagesMetodos Mas Usadosanon_87075351250% (6)

- El Presupuesto y La Administracion Su Relacion Con La AuditoriaDocument33 pagesEl Presupuesto y La Administracion Su Relacion Con La AuditoriaDominic Lorenti43% (7)

- Boletines de Auditoria OperacionalDocument9 pagesBoletines de Auditoria OperacionalAnonymous f2mf3aBPas encore d'évaluation

- Agencias y Sucursales en Moneda ExtranjeraDocument14 pagesAgencias y Sucursales en Moneda ExtranjeraJAQUELINE NOEMI SOLORZANO BARRIOSPas encore d'évaluation

- Anualidades A Plazo FijoDocument2 pagesAnualidades A Plazo FijoUFSFSDAJ50% (2)

- 905 Matematica Financiera II GuíaDocument15 pages905 Matematica Financiera II GuíaSARAI LEMUS DONIS100% (1)

- Cédula CentralizadoraDocument3 pagesCédula CentralizadoraDavid Herrera0% (1)

- A1Inventarios Ejercicio 1 Enunciado y SolucionDocument34 pagesA1Inventarios Ejercicio 1 Enunciado y SolucionLuis Estrada0% (1)

- Datos Incompletos Caso 1Document4 pagesDatos Incompletos Caso 1Hernandez Diaz50% (2)

- No. 2 Rentas A Plazo Indefinido 2023Document5 pagesNo. 2 Rentas A Plazo Indefinido 2023NANCYPas encore d'évaluation

- Datos IncompletosDocument22 pagesDatos IncompletosWILSON FRANCISCO GÓMEZ MILIAN100% (2)

- Estado de LiquidaciónDocument3 pagesEstado de LiquidaciónEDBERTO ELIEL OROZCO OROZCOPas encore d'évaluation

- Control Presupuestario Como Procedimiento de AuditoriaDocument9 pagesControl Presupuestario Como Procedimiento de AuditoriaMynor AlonzoPas encore d'évaluation

- PLANTEAMIENTODocument8 pagesPLANTEAMIENTOErikJulianLópezPas encore d'évaluation

- Laboratorio Matematica Financiera FinalDocument2 pagesLaboratorio Matematica Financiera FinalRonaldo soto50% (4)

- Objetivos y Funciones de Las FinanzasDocument10 pagesObjetivos y Funciones de Las FinanzasLeonel Medina Rojas0% (1)

- Fuentes de FinanciamientoDocument41 pagesFuentes de FinanciamientoHeber Rdm50% (2)

- Funciones Del Ejecutivo FinancieroDocument6 pagesFunciones Del Ejecutivo FinancieroRubi-cela Hdez H50% (4)

- Manual de Almacenes Sap 100 A 110Document110 pagesManual de Almacenes Sap 100 A 110hlgonzalezPas encore d'évaluation

- Matematica FinancieraDocument3 pagesMatematica Financierahlgonzalez0% (1)

- Segregación de Funciones (SoD) Aplicado en Una Planta de ProducciónDocument81 pagesSegregación de Funciones (SoD) Aplicado en Una Planta de ProducciónhlgonzalezPas encore d'évaluation

- Catálogos Generales Información CarteraDocument62 pagesCatálogos Generales Información Carterahlgonzalez50% (2)

- Características Del Reino ProtistaDocument4 pagesCaracterísticas Del Reino ProtistahlgonzalezPas encore d'évaluation

- Artes IndustrialesDocument26 pagesArtes IndustrialeshlgonzalezPas encore d'évaluation

- Música GuatemaltecaDocument3 pagesMúsica GuatemaltecahlgonzalezPas encore d'évaluation

- El Sol (Madrid. 1917) - 8-12-1918Document12 pagesEl Sol (Madrid. 1917) - 8-12-1918hlgonzalezPas encore d'évaluation

- Color TerciarioDocument5 pagesColor TerciariohlgonzalezPas encore d'évaluation

- Sistema Financiero No ReguladoDocument12 pagesSistema Financiero No Reguladohlgonzalez100% (6)

- Capitulo 1 Amor y GuerraDocument28 pagesCapitulo 1 Amor y GuerrahlgonzalezPas encore d'évaluation

- ExcelDocument452 pagesExcelalexrock4444100% (4)

- LEc USACDocument113 pagesLEc USAChlgonzalezPas encore d'évaluation

- Presentacion BSCDocument52 pagesPresentacion BSChlgonzalezPas encore d'évaluation

- PARCIAL 1 Derecho BancarioDocument6 pagesPARCIAL 1 Derecho BancarioalanPas encore d'évaluation

- Estados Financieros Fea Parte IDocument13 pagesEstados Financieros Fea Parte IHenry Paul Valdivia VegaPas encore d'évaluation

- BrasilDocument9 pagesBrasilFelipeChanPas encore d'évaluation

- Foro Finanzas Corporativas Semana 5Document2 pagesForo Finanzas Corporativas Semana 5Luis Carlos Patiño Lagos100% (1)

- Riesgo de LiquidezDocument51 pagesRiesgo de LiquidezJacqueline Salazar100% (2)

- Indicadores FinancierosDocument3 pagesIndicadores FinancierosAlisha GarciaPas encore d'évaluation

- Estadistica Trabajo ColaborativoDocument4 pagesEstadistica Trabajo ColaborativoLorena Rodríguez100% (1)

- MiniCaso de EstudioDocument2 pagesMiniCaso de EstudioManuel Flores LezamaPas encore d'évaluation

- Indicadores de Sociales de La IndiaDocument16 pagesIndicadores de Sociales de La IndiaAbel Pci0% (1)

- La Contabilidad Financiera 1234Document9 pagesLa Contabilidad Financiera 1234Jose NovoaPas encore d'évaluation

- Razones FinancierasDocument38 pagesRazones FinancierasMaria Jose Paba Camargo100% (1)

- Indicadores FinancierosDocument105 pagesIndicadores FinancierosMayra Simbaña0% (1)

- Dirección General de Endeudamiento y Tesoro PúblicoDocument8 pagesDirección General de Endeudamiento y Tesoro PúblicoKiara Isabel Vela DavilaPas encore d'évaluation

- Servicios FinancierosDocument18 pagesServicios FinancierosHugo Arévalo ViteriPas encore d'évaluation

- Definiciones de SegurosDocument33 pagesDefiniciones de SegurosRoberth VgaPas encore d'évaluation

- Activo FijoDocument6 pagesActivo FijoAriel Bernardo Flores Santos100% (1)

- Ecuación Del WACCDocument16 pagesEcuación Del WACCRENZOOPas encore d'évaluation

- Ejemplo Examen ContabilidadDocument4 pagesEjemplo Examen ContabilidadAbelkfPas encore d'évaluation

- Cuenta 51Document2 pagesCuenta 51Diana Sifuentes FloresPas encore d'évaluation

- Matematica FinancieraDocument13 pagesMatematica Financierakatherine martinezPas encore d'évaluation

- Cuadro Comparativo NIIF10 Vs Sección 9 NIIF para PymesDocument2 pagesCuadro Comparativo NIIF10 Vs Sección 9 NIIF para PymesMarcela Guevara50% (2)

- See T04Document5 pagesSee T04Gab AlanocaPas encore d'évaluation

- Finanzas Administrativas 2 Semana 9Document23 pagesFinanzas Administrativas 2 Semana 9Alberto CariasPas encore d'évaluation

- Tesis Feria Del Altiplano-AqpDocument95 pagesTesis Feria Del Altiplano-AqpskyperjeanPas encore d'évaluation

- Reformas Mk1, Mk2, Mk3Document3 pagesReformas Mk1, Mk2, Mk3jurai198967% (6)

- Objetivos de La Empresa TRABAJO FINALDocument18 pagesObjetivos de La Empresa TRABAJO FINALdann100% (1)

- Ecobolivia2018 PDFDocument20 pagesEcobolivia2018 PDFLuis QuevedoPas encore d'évaluation

- Desarrollo Del Caso Cesar ValienteDocument3 pagesDesarrollo Del Caso Cesar ValienteManuela Vargas Sánchez67% (3)

- Mercado Integrado de LatinoamericaDocument56 pagesMercado Integrado de LatinoamericaJR WankaPas encore d'évaluation

- cASO PRACTICO aNALISIS RATIOS Y BALANCESDocument4 pagescASO PRACTICO aNALISIS RATIOS Y BALANCESElsa ClarkPas encore d'évaluation