Vous aimerez peut-être aussi

- Análisis Financiero Del Sector Agroindustrial BoliviaDocument18 pagesAnálisis Financiero Del Sector Agroindustrial BoliviaWilliams Valencia ArgandoñaPas encore d'évaluation

- Plan de FinanciamientoDocument3 pagesPlan de FinanciamientorogerPas encore d'évaluation

- Proyecto TortasDocument162 pagesProyecto TortasSebastian SilvaPas encore d'évaluation

- Capitulo 15 Impuestos Finanzas CorporativasDocument3 pagesCapitulo 15 Impuestos Finanzas Corporativasluisfe095Pas encore d'évaluation

- Valor Actual Neto (VAN)Document4 pagesValor Actual Neto (VAN)varps21Pas encore d'évaluation

- Flujo de CajaDocument3 pagesFlujo de Cajaluciana muñiz gomezPas encore d'évaluation

- Punto Fino - Avance - Equipo SalverredyDocument3 pagesPunto Fino - Avance - Equipo SalverredyBzCrespinPas encore d'évaluation

- GUIA de APRENDIZAJE ContabilizaciónDocument10 pagesGUIA de APRENDIZAJE ContabilizaciónAbel Perez EstradaPas encore d'évaluation

- Cuestionario Demanda Del ConsumidorDocument3 pagesCuestionario Demanda Del ConsumidorLeonardo JimenezPas encore d'évaluation

- Flujo de EfectivoDocument131 pagesFlujo de EfectivoandreaPas encore d'évaluation

- Análisis Financiero de La Empresa Lopsua BoutiqueDocument23 pagesAnálisis Financiero de La Empresa Lopsua BoutiqueSharon HdzPas encore d'évaluation

- ESTRATEGIA MIC MAC Montacargas y Maquinarias El ImánDocument9 pagesESTRATEGIA MIC MAC Montacargas y Maquinarias El ImánreinaanitaPas encore d'évaluation

- Marketing Mix en Empresas de QuinuaDocument103 pagesMarketing Mix en Empresas de QuinuaManuel VargasPas encore d'évaluation

- Ejemplo FC Financiero 10.12.2020Document6 pagesEjemplo FC Financiero 10.12.2020Catherine Mendez TorresPas encore d'évaluation

- Evaluacion Financier A Proyecto Emprendimiento Panaderia Pizzeria MedellinDocument20 pagesEvaluacion Financier A Proyecto Emprendimiento Panaderia Pizzeria MedellinŊęmįş Ĵąįmęş100% (1)

- Auditoria de MarketingDocument13 pagesAuditoria de MarketingLILIAPas encore d'évaluation

- Caso 2Document6 pagesCaso 2rovc17_03_87Pas encore d'évaluation

- Ejercicios de Evaluacion de ProyectosDocument3 pagesEjercicios de Evaluacion de ProyectosJorge Antonio Cruz ApazaPas encore d'évaluation

- Estudio Economico. Yolanda Sueiro TrigoDocument8 pagesEstudio Economico. Yolanda Sueiro TrigoYolanda SueiroPas encore d'évaluation

- Tema 8 Estado de Flujo de EfectivoDocument13 pagesTema 8 Estado de Flujo de EfectivoJulio César Talledo De Lama100% (1)

- Exposicion Politicas de DividendosDocument16 pagesExposicion Politicas de DividendosyormaviPas encore d'évaluation

- Modelo CanvasDocument6 pagesModelo Canvasajonatansp7Pas encore d'évaluation

- Analisis Rendimiento L'orealDocument3 pagesAnalisis Rendimiento L'orealKiko Conde EspinosaPas encore d'évaluation

- FinancieroDocument35 pagesFinancieroJose Miguel Fierro AriasPas encore d'évaluation

- Plan de NegocioDocument78 pagesPlan de Negocioromax autopartsPas encore d'évaluation

- Evaluacion de Proyecto Waffles & JuiceDocument68 pagesEvaluacion de Proyecto Waffles & JuiceLuis Felipe Galleguillos GómezPas encore d'évaluation

- Presupuesto OperativoDocument5 pagesPresupuesto OperativoAngie Lilian Reyes LeivaPas encore d'évaluation

- 2 Casos Materiales 2018-1Document10 pages2 Casos Materiales 2018-1Martin Correa PachecoPas encore d'évaluation

- Presupuesto MaestroDocument46 pagesPresupuesto Maestroosvaldo denizPas encore d'évaluation

- Flujo de Caja ProyectadoDocument63 pagesFlujo de Caja ProyectadoGreis Mendoza DíazPas encore d'évaluation

- Principio de Devengo, Plan de CuentasDocument2 pagesPrincipio de Devengo, Plan de CuentasValentina RodriguezPas encore d'évaluation

- Diapositivas - Desarrollo y Responsabilidad SocialDocument105 pagesDiapositivas - Desarrollo y Responsabilidad SocialRosmery PACCOSONCCO AGUILARPas encore d'évaluation

- Los Sistemas EconomicosDocument5 pagesLos Sistemas EconomicosJuniorLeónEsquivel100% (1)

- ContabilidadDocument13 pagesContabilidadCarloss Angel Bartra VillanuevaPas encore d'évaluation

- Ejercicios Punto de EquilibrioDocument4 pagesEjercicios Punto de EquilibrioRiver Paul Quispe AlvisPas encore d'évaluation

- 2.7 Promocion y PublicidadDocument2 pages2.7 Promocion y PublicidadJavier Esau Zuvirie CorderoPas encore d'évaluation

- Análisis de Sensibilidad en ExcelDocument3 pagesAnálisis de Sensibilidad en ExcelAlvaro EBPas encore d'évaluation

- GradientesDocument182 pagesGradientesSharlot Rossi Ticona MezaPas encore d'évaluation

- AnalisisDocument2 pagesAnalisisKarin Ruth León MejíaPas encore d'évaluation

- Fuentes de Financiamiento (3Document27 pagesFuentes de Financiamiento (3Lizeth RamosPas encore d'évaluation

- Leasing - Tasa de InteresDocument142 pagesLeasing - Tasa de InteresEneida Varon LopezPas encore d'évaluation

- TESISDocument33 pagesTESISJoel Tito QuirozPas encore d'évaluation

- TEORÍA DEL CARGO Y EL ABONO y PARTIDA DOBLE GUIA 2 PDFDocument4 pagesTEORÍA DEL CARGO Y EL ABONO y PARTIDA DOBLE GUIA 2 PDFastridPas encore d'évaluation

- Apuntes de Costos Unidad I Enfoques de CosteoDocument13 pagesApuntes de Costos Unidad I Enfoques de CosteoDaniela Valencia100% (1)

- Jefe InexpertoDocument5 pagesJefe InexpertoLidia Prado CabanaPas encore d'évaluation

- Legislacion AgrariaDocument3 pagesLegislacion AgrariaRosa FlorindaPas encore d'évaluation

- Impuesto Selectivo Al ConsumoDocument10 pagesImpuesto Selectivo Al ConsumoJuan david Mamani sanchezPas encore d'évaluation

- Trabajo Sobre La Bolsa de Valores de Lima Documento de WordDocument7 pagesTrabajo Sobre La Bolsa de Valores de Lima Documento de WordJhon's AguilarPas encore d'évaluation

- Capítulo I DecisionesDocument33 pagesCapítulo I Decisionescelinamendizabal100% (2)

- Tema 04 - Libro Caja y BancosDocument36 pagesTema 04 - Libro Caja y BancosCampos Galvez WilsonPas encore d'évaluation

- TP#8 Método Simplex y SensibilidadDocument7 pagesTP#8 Método Simplex y SensibilidadMaria EchavePas encore d'évaluation

- Cerveza de CafeDocument79 pagesCerveza de CafeJhorman Fernando Silva GonzalezPas encore d'évaluation

- (Clase 2) Unidad I Generalidades Del Presupuesto FiscalDocument20 pages(Clase 2) Unidad I Generalidades Del Presupuesto FiscalJOSE ROMER TORRICO ARGANDOÑA100% (1)

- PresupuestosDocument51 pagesPresupuestosAngie Tatiana Arenas Bustamante100% (2)

- Introduccion Economia InternacionalDocument2 pagesIntroduccion Economia InternacionalDaniel Santiago Suarez AguiarPas encore d'évaluation

- EC 02 - Miércoles INFORMATICA 222Document20 pagesEC 02 - Miércoles INFORMATICA 222Elizabeth EsquivelPas encore d'évaluation

- Guia Practica 1er Cuatri 2014Document92 pagesGuia Practica 1er Cuatri 2014Lucas Esteban Barbieri33% (3)

- Actividad 6Document24 pagesActividad 6Carlos AlfaroPas encore d'évaluation

- Cómo Elaborar Un Flujo de CajaDocument2 pagesCómo Elaborar Un Flujo de CajaPABLO GARDUÑO VELAZQUEZPas encore d'évaluation

- Flujo de CajaDocument6 pagesFlujo de CajacarlosPas encore d'évaluation

- 14 DE FEBRERO - Vicente Guerrero Muere FusiladoDocument1 page14 DE FEBRERO - Vicente Guerrero Muere FusiladoORMUZPas encore d'évaluation

- Cultivo de PiñaDocument12 pagesCultivo de PiñaORMUZPas encore d'évaluation

- 10 Consejos para Aumentar La TestosteronaDocument2 pages10 Consejos para Aumentar La TestosteronaORMUZPas encore d'évaluation

- 100 Tips para Mejorar Tus Contratos (Contrakto)Document9 pages100 Tips para Mejorar Tus Contratos (Contrakto)ORMUZPas encore d'évaluation

- Abdominales Perfectos - Nivel 1 - P4P PDFDocument6 pagesAbdominales Perfectos - Nivel 1 - P4P PDFORMUZPas encore d'évaluation

- Qué Es Un PagareDocument7 pagesQué Es Un PagareORMUZPas encore d'évaluation

- C L Ron L Hubbard Campo de Batalla La Tierra PDFDocument304 pagesC L Ron L Hubbard Campo de Batalla La Tierra PDFCristian Faundez Astudillo100% (1)

- TRabajo Final Ciclo ContableDocument16 pagesTRabajo Final Ciclo ContableRosa Elena Lopez RojanoPas encore d'évaluation

- Tarea 8 Estado de Resultados y de Situacion Magbel BDocument5 pagesTarea 8 Estado de Resultados y de Situacion Magbel BMagbel BelloPas encore d'évaluation

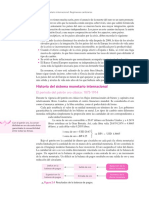

- Historia Del Sistema Monetario InternacionalDocument15 pagesHistoria Del Sistema Monetario InternacionalJedah DKPas encore d'évaluation

- Examen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-MERCADO DE CAPITALES Y MANEJO DE TASAS DE CAMBIO - (GRUPO1)Document11 pagesExamen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-MERCADO DE CAPITALES Y MANEJO DE TASAS DE CAMBIO - (GRUPO1)Jenny Martinez100% (1)

- Analisis EEFF Alicorp 2005 2004Document9 pagesAnalisis EEFF Alicorp 2005 2004Edinson AvellanedaPas encore d'évaluation

- MP GCC 03 NRDocument80 pagesMP GCC 03 NRjorge barriga rojasPas encore d'évaluation

- Mapa Conceptual de Mercados Financieros SFNDocument1 pageMapa Conceptual de Mercados Financieros SFNyovana castro campos0% (1)

- Mod 6Document15 pagesMod 6Ivan Nicolas OcamposPas encore d'évaluation

- Eyg s4r Identifiación de Las CuentasDocument26 pagesEyg s4r Identifiación de Las CuentasLuius Miguel Naula SuquisupaPas encore d'évaluation

- Practica Dirigida 2TOTALDocument4 pagesPractica Dirigida 2TOTALEda QuispePas encore d'évaluation

- Presupuesto y Flujo de CajaDocument6 pagesPresupuesto y Flujo de CajaCharles León ZamoraPas encore d'évaluation

- TALLER 3 IVA Y RETENCIÓN EN LA FUENTE Paola SuarezDocument5 pagesTALLER 3 IVA Y RETENCIÓN EN LA FUENTE Paola SuarezSara Lissana100% (2)

- EconimiaDocument2 pagesEconimiaAna Ledys Madariaga Rodriguez50% (2)

- Dcede2022 04Document58 pagesDcede2022 04carlos.canchilaPas encore d'évaluation

- Ejercicios 3 5Document18 pagesEjercicios 3 5yeisonPas encore d'évaluation

- Finanzas PersonalesDocument22 pagesFinanzas PersonalesLuz Miryam Alarcon RodriguezPas encore d'évaluation

- La Medicion de Riesgos en La Ingenieria Financiera PDFDocument71 pagesLa Medicion de Riesgos en La Ingenieria Financiera PDFC J Ballesteros MontalbánPas encore d'évaluation

- Informe Final BambuDocument64 pagesInforme Final BambuBeatriz SandovalPas encore d'évaluation

- Contabilidad ComercialDocument81 pagesContabilidad ComercialJY EliezerPas encore d'évaluation

- Ing Economica Clase 1Document20 pagesIng Economica Clase 1Raul Jesus Chirinos DuranPas encore d'évaluation

- Auditoría de Cuentas Por CobrarDocument20 pagesAuditoría de Cuentas Por CobrarEdilson VelázquezPas encore d'évaluation

- El Análisis Del Art 173 y 174 de La Ley de Impuesto Sobre La RentaDocument2 pagesEl Análisis Del Art 173 y 174 de La Ley de Impuesto Sobre La RentaElisa Mogollon67% (3)

- Carta de Hijo y Visitame Q Toy VivoDocument14 pagesCarta de Hijo y Visitame Q Toy VivoAnonymous Zinivm100% (1)

- Tema 7 Procedimiento de Recaudaciã NDocument46 pagesTema 7 Procedimiento de Recaudaciã NariadnahcPas encore d'évaluation

- El Problema EconómicoDocument15 pagesEl Problema EconómicoJose Javier Olea GarciaPas encore d'évaluation

- Entrega Previa 1 Escenario 3 Estandares Internacionales de Contabilidad y AuditoriaDocument7 pagesEntrega Previa 1 Escenario 3 Estandares Internacionales de Contabilidad y Auditoriadanny casallasPas encore d'évaluation

- Análisis Básico de Estados FinancierosDocument17 pagesAnálisis Básico de Estados FinancierosGabriela RosasPas encore d'évaluation

- Hoja de Trabajo 2 Admon de Empresas - Mercadeo Iii SemestreDocument21 pagesHoja de Trabajo 2 Admon de Empresas - Mercadeo Iii SemestreISAAC SIMANCAS CASTILLOPas encore d'évaluation

- Tema 5 Enunciados ProblemasDocument10 pagesTema 5 Enunciados ProblemasPepe LozanoPas encore d'évaluation

- Casos CuentasDocument2 pagesCasos CuentasRudy RiscoPas encore d'évaluation