Vous aimerez peut-être aussi

- Vive Pasivamente, Aprende A InvertirDocument127 pagesVive Pasivamente, Aprende A Invertirjames100% (8)

- Clase Práctica 005 SAB2020 PDFDocument8 pagesClase Práctica 005 SAB2020 PDFAlex Ander Vidal100% (3)

- Costos ConjuntosDocument79 pagesCostos ConjuntosLorena F. HuamaníPas encore d'évaluation

- Mejora y MantenimientoDocument2 pagesMejora y MantenimientoLorena F. Huamaní100% (1)

- El Marketing Ha Ido Evolucionando A Través Del Tiempo y de La HistoriaDocument16 pagesEl Marketing Ha Ido Evolucionando A Través Del Tiempo y de La HistoriaLorena F. HuamaníPas encore d'évaluation

- Familia Buen DiaDocument3 pagesFamilia Buen DiaLorena F. HuamaníPas encore d'évaluation

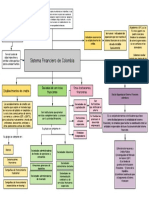

- Mapa ConceptualDocument1 pageMapa ConceptuallauraruaPas encore d'évaluation

- PSICOLOGÍA DEL Amor Al DineroDocument10 pagesPSICOLOGÍA DEL Amor Al DineroNespa NewPas encore d'évaluation

- 1.2. Estructura Del Sistema FinancieroDocument16 pages1.2. Estructura Del Sistema FinancieroDiana CepedaPas encore d'évaluation

- Libro Motivar para GanarDocument17 pagesLibro Motivar para GanarMarita Muro Rosado50% (2)

- Matematica FinancieraDocument13 pagesMatematica FinancieraCamilaPas encore d'évaluation

- Tarea 9 Auditoria PDFDocument2 pagesTarea 9 Auditoria PDFSantos LopezPas encore d'évaluation

- Tesis Wila-Tomala MicrocrèditosDocument107 pagesTesis Wila-Tomala MicrocrèditosgreciaPas encore d'évaluation

- Taller Estructura Manejo de PucDocument5 pagesTaller Estructura Manejo de PucYina Paola Cabana ZapataPas encore d'évaluation

- Tema El Mercado de DineroDocument7 pagesTema El Mercado de DineroCindy GorocicaPas encore d'évaluation

- Flyer Cuenta SueldoDocument1 pageFlyer Cuenta SueldoCarlos SignoriPas encore d'évaluation

- 10 Principios de EconomiaDocument2 pages10 Principios de EconomiaMargui ArrietaPas encore d'évaluation

- Austral Group SaaDocument41 pagesAustral Group SaaNaomy VenturaPas encore d'évaluation

- Trabajo No. 7Document33 pagesTrabajo No. 7Paulina EscalantePas encore d'évaluation

- PreguntasDocument4 pagesPreguntasDaniela LopezPas encore d'évaluation

- Conta FebreroDocument240 pagesConta FebreroArìstides FloresPas encore d'évaluation

- 3 - Paso A Paso - Préstamos Financieros BulletDocument7 pages3 - Paso A Paso - Préstamos Financieros BulletGabriela MartinPas encore d'évaluation

- Tarea Ingenieria Economica Erik Funes 201230030047Document15 pagesTarea Ingenieria Economica Erik Funes 201230030047Erik FunesPas encore d'évaluation

- Estados Financieros y La Inflacion INCOS PANDODocument8 pagesEstados Financieros y La Inflacion INCOS PANDOJuan CabaPas encore d'évaluation

- Ensayo - Globalización SustentableDocument37 pagesEnsayo - Globalización SustentableInstituto de Globalización Sustentable100% (7)

- Fundamentos de Macroeconomía Unidad 3 Fase 4: Economía AbiertaDocument33 pagesFundamentos de Macroeconomía Unidad 3 Fase 4: Economía AbiertaAndrés Peñaloza100% (1)

- Mapeo Grupos de Interes Fie - Geovanna Yujra KezoDocument2 pagesMapeo Grupos de Interes Fie - Geovanna Yujra KezoGeovanna YujraPas encore d'évaluation

- Tareas Curso ContabilidadDocument22 pagesTareas Curso Contabilidadcbramos593Pas encore d'évaluation

- DataDocument4 pagesDataKARINAPas encore d'évaluation

- Modelo Estados Financieros y Flujo de Efectivo 2649.sin ResolverDocument20 pagesModelo Estados Financieros y Flujo de Efectivo 2649.sin ResolverIván RocaPas encore d'évaluation

- Clase 4. Econometría Financiera en RDocument43 pagesClase 4. Econometría Financiera en RLUIS MIGUEL VASQUEZ QUEZADAPas encore d'évaluation

- Crucigrama - Repaso Evaluación - García Kenisse - Herrera AndreaDocument3 pagesCrucigrama - Repaso Evaluación - García Kenisse - Herrera AndreaDemian VillacisPas encore d'évaluation

- Compra de Mercancía en NoviembreDocument21 pagesCompra de Mercancía en NoviembreJuana Valentina SizaPas encore d'évaluation

- Trabajo de Clase Analisis Fundamental H3Document8 pagesTrabajo de Clase Analisis Fundamental H3Cindy Milenka LimachiPas encore d'évaluation