Vous aimerez peut-être aussi

- Motivos de La AuditoríaDocument4 pagesMotivos de La AuditoríaCamilo Molina RojasPas encore d'évaluation

- Mapa Conceptual Analisis FinancierosDocument2 pagesMapa Conceptual Analisis Financieroscarolina urbinaPas encore d'évaluation

- Método para Dar de Alta Una Empresa en AdminpaqDocument7 pagesMétodo para Dar de Alta Una Empresa en Adminpaqleonardo andradePas encore d'évaluation

- Diapositiva de Diseño Sistema de Contabilidad Computarizado I - 2Document61 pagesDiapositiva de Diseño Sistema de Contabilidad Computarizado I - 2ALEJANDRO MACEDOPas encore d'évaluation

- Software de Contabilidad: Estructura Del PortafolioDocument260 pagesSoftware de Contabilidad: Estructura Del PortafolioEdith Morales100% (1)

- Políticas y Prevision de Mercadeo, Produccion y Administrativo FinancieroDocument7 pagesPolíticas y Prevision de Mercadeo, Produccion y Administrativo FinancieroLilibeth Vega0% (3)

- Cuestionario de Control Interno MERCADOTECNIADocument3 pagesCuestionario de Control Interno MERCADOTECNIARoberto Carlos Calderón CarvajalPas encore d'évaluation

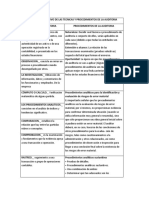

- Cuadro Comparativo de Las Tecnicas y Procedimientos de La AuditoriaDocument2 pagesCuadro Comparativo de Las Tecnicas y Procedimientos de La Auditoriafabian alberto suarez100% (1)

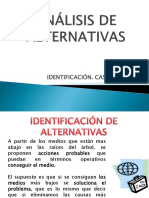

- Análisis de AlternativasDocument13 pagesAnálisis de Alternativassantiago angaritaPas encore d'évaluation

- AuroraPalacios - Cuadro Comparativo Personal VsprofesionalDocument1 pageAuroraPalacios - Cuadro Comparativo Personal VsprofesionalGuadalupe Palacios :3Pas encore d'évaluation

- Cuadro de Cargos Estructurales - I+dDocument7 pagesCuadro de Cargos Estructurales - I+dAngel CotrinaPas encore d'évaluation

- Nia 320Document7 pagesNia 320Jessenia Sanchez100% (1)

- Glosario de TerminosDocument2 pagesGlosario de TerminosChikizz Uppss100% (1)

- Que Es La Matriz Poam Grupo 1Document8 pagesQue Es La Matriz Poam Grupo 1Juan Diaz CaballeroPas encore d'évaluation

- Ejemplos de Títulos para El Informe de Auditoria y Trabajos de InvestigacionDocument1 pageEjemplos de Títulos para El Informe de Auditoria y Trabajos de InvestigacionLuisMiguelReyesRodriguezPas encore d'évaluation

- Cuadro ComparativoDocument4 pagesCuadro Comparativoangela bohorquez galvisPas encore d'évaluation

- Cuadro Comparativo Gestion Financiera UdesDocument3 pagesCuadro Comparativo Gestion Financiera UdesLudoteca Oreste Síndici Nilo Cundinamarca100% (2)

- Estadígrafos de Tendencia Central y PosiciónDocument9 pagesEstadígrafos de Tendencia Central y PosiciónJunior H Gabriel MontañosPas encore d'évaluation

- Ensayo Perfil Del AuditorDocument3 pagesEnsayo Perfil Del AuditorLuiisa Mcm100% (1)

- Trabajo de ControDocument1 pageTrabajo de ControsvenPas encore d'évaluation

- Plan de TrabajoDocument5 pagesPlan de TrabajoTher IturbidePas encore d'évaluation

- Costos Estándar WordDocument3 pagesCostos Estándar WordSoimer Tafur TarrilloPas encore d'évaluation

- Auditoria Del Sistema AdministrativoDocument31 pagesAuditoria Del Sistema AdministrativoCindyrella Pico100% (1)

- Mapa Conceptual Clasificacion PresupuestosDocument1 pageMapa Conceptual Clasificacion PresupuestosJuridico Duvan RestrepoPas encore d'évaluation

- Secion 11.1Document2 pagesSecion 11.1piterdiaPas encore d'évaluation

- Silabo Auditoria Tributaria 202251-Signed-SignedDocument8 pagesSilabo Auditoria Tributaria 202251-Signed-SignedWendy LlumiquingaPas encore d'évaluation

- Preguntas Planificación PreliminarDocument3 pagesPreguntas Planificación PreliminarFlormary-2Pas encore d'évaluation

- Autoevaluaciones N°02Document2 pagesAutoevaluaciones N°02Wilson RCPas encore d'évaluation

- Entrevista de Clientes PotencialesDocument3 pagesEntrevista de Clientes PotencialesValentina VegaPas encore d'évaluation

- 7.1 Definición: para Robbins (1996) El Control Puede Definirse Como "El Proceso de RegularDocument7 pages7.1 Definición: para Robbins (1996) El Control Puede Definirse Como "El Proceso de RegularGrosman Hesgar Pastor AlayoPas encore d'évaluation

- 4 Rubrica Balance GeneralDocument1 page4 Rubrica Balance GeneralEder Chávez50% (2)

- APE TAREA Nro. 2. Cuadro Comparativo Planes FinancierosDocument10 pagesAPE TAREA Nro. 2. Cuadro Comparativo Planes FinancierosCarlos ToroPas encore d'évaluation

- EXAMENDocument10 pagesEXAMENPedro ChambaPas encore d'évaluation

- Tesis+Pasteurizadora+El+Ranchito UnlockedDocument183 pagesTesis+Pasteurizadora+El+Ranchito UnlockedLuis GómezPas encore d'évaluation

- AutomatizaciónDocument3 pagesAutomatizaciónerikaPas encore d'évaluation

- PDF Cuestionario Economica DLDocument11 pagesPDF Cuestionario Economica DLluis lopezPas encore d'évaluation

- Métodos Cuantitativos Aplicados A La MercadotecniaDocument2 pagesMétodos Cuantitativos Aplicados A La MercadotecniaErick RamirezPas encore d'évaluation

- Flu Jog RamaDocument6 pagesFlu Jog RamaandresPas encore d'évaluation

- Caso Practico ECRDocument9 pagesCaso Practico ECReduardoareyesPas encore d'évaluation

- Foda Iess JipijapaDocument2 pagesFoda Iess JipijapaCecy CaizaPas encore d'évaluation

- Bosquejo Articulo CientificoDocument9 pagesBosquejo Articulo Cientificopaola fonsecaPas encore d'évaluation

- Certificacion Manejo de InventaroDocument5 pagesCertificacion Manejo de InventaroTavoGuzmanPas encore d'évaluation

- 1254880763.12 - Ejemplo Patrimonio (Reservas)Document2 pages1254880763.12 - Ejemplo Patrimonio (Reservas)Michael Ariel Cardenas0% (1)

- Presupuesto MaestroDocument30 pagesPresupuesto MaestroEber LLasac Ramos67% (3)

- Costeo Tradicional y Costeo Directo DiferenciasDocument3 pagesCosteo Tradicional y Costeo Directo DiferenciasandresPas encore d'évaluation

- Asociación de Emprendedores de Manta AsoservaemDocument5 pagesAsociación de Emprendedores de Manta AsoservaemAngel Contrera ZambranoPas encore d'évaluation

- ABARROTESDocument6 pagesABARROTESAdiel González OsorioPas encore d'évaluation

- Concepto y Caracteristicas de Las Cuentas de Ingresos, Costos y GastosDocument2 pagesConcepto y Caracteristicas de Las Cuentas de Ingresos, Costos y GastosCarolina Millan100% (2)

- Linea Del Tiempo Niif 9Document1 pageLinea Del Tiempo Niif 9legoru11100% (1)

- Fases de La Auditoria GubernamentalDocument6 pagesFases de La Auditoria GubernamentalPedro Julio Mejia100% (2)

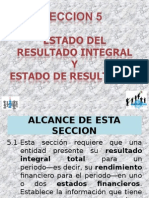

- Seccion 5 Niif para PymesDocument28 pagesSeccion 5 Niif para PymesNatalhy Muñoz100% (1)

- Contabilizacion de MaterialesDocument4 pagesContabilizacion de MaterialesRoxana Huerta RenteriaPas encore d'évaluation

- Carta de Aceptacion Al ClienteDocument2 pagesCarta de Aceptacion Al ClienteJC DíazPas encore d'évaluation

- Ejercicio Análisis FinancieroDocument3 pagesEjercicio Análisis FinancieroŠtëvën Soria100% (1)

- Buyer Persona Ecologista JOSEPDocument1 pageBuyer Persona Ecologista JOSEPJosep SilvaPas encore d'évaluation

- Cuentas Por Cobrar Ejercicio EstimacionesDocument1 pageCuentas Por Cobrar Ejercicio Estimacionesenic510Pas encore d'évaluation

- LEONCITODocument36 pagesLEONCITOLuis JumboPas encore d'évaluation

- Definición de Software ContableDocument8 pagesDefinición de Software ContableJorge Andres Afanador PorrasPas encore d'évaluation

- Punto de Equilibrio y Margen de ContribuciónDocument45 pagesPunto de Equilibrio y Margen de ContribuciónJessica Corado ManciaPas encore d'évaluation

- Punto de EquilibrioDocument19 pagesPunto de EquilibrioNMPas encore d'évaluation

- Tarea Individual Rodriguez YennyDocument2 pagesTarea Individual Rodriguez YennyJames RileyPas encore d'évaluation

- Curriculum VitaeDocument1 pageCurriculum VitaeLikhi Elbi Huaman LeonPas encore d'évaluation

- Analisi EdwindDocument8 pagesAnalisi EdwindJames RileyPas encore d'évaluation

- Tesis Final Capacitacion y CompetitividadDocument43 pagesTesis Final Capacitacion y CompetitividadJames RileyPas encore d'évaluation

- Solicitud SutranDocument1 pageSolicitud SutranJames RileyPas encore d'évaluation

- BorraDocument75 pagesBorraJames RileyPas encore d'évaluation

- PYMESDocument0 pagePYMESRichard LezardPas encore d'évaluation

- Organizador Grafico-La PobrezaDocument2 pagesOrganizador Grafico-La PobrezaErnesto Vilca0% (1)

- Logistica de SalidaDocument11 pagesLogistica de SalidaShesira GarciaPas encore d'évaluation

- Logistica de SalidaDocument11 pagesLogistica de SalidaShesira GarciaPas encore d'évaluation

- Logistica de SalidaDocument8 pagesLogistica de SalidaRuben López0% (2)

- Anexo Snip05a Contenidos Minimos Perfil Via-1Document8 pagesAnexo Snip05a Contenidos Minimos Perfil Via-1James RileyPas encore d'évaluation

- Balanza PagosDocument11 pagesBalanza PagosJames RileyPas encore d'évaluation

- Ajuste BalanceDocument8 pagesAjuste BalanceJames RileyPas encore d'évaluation

- Balanza de Pagos-PeruDocument9 pagesBalanza de Pagos-PeruJames RileyPas encore d'évaluation

- Conclusión FinalesDocument2 pagesConclusión FinalesJames RileyPas encore d'évaluation

- Balanza PagosDocument11 pagesBalanza PagosJames RileyPas encore d'évaluation

- Punto EquilibrioDocument4 pagesPunto EquilibrioJames RileyPas encore d'évaluation

- Punto EquilibrioDocument4 pagesPunto EquilibrioJames RileyPas encore d'évaluation

- Punto EquilibrioDocument4 pagesPunto EquilibrioJames RileyPas encore d'évaluation

- PAGUM-2Document1 pagePAGUM-2James RileyPas encore d'évaluation

- Distribucion en PlantaDocument9 pagesDistribucion en Plantajefran16Pas encore d'évaluation

- Punto EquilibrioDocument4 pagesPunto EquilibrioJames RileyPas encore d'évaluation

- Informe PrototipoDocument74 pagesInforme PrototipoJames RileyPas encore d'évaluation

- Contenidos Minimos Proyecto de Inversion.Document8 pagesContenidos Minimos Proyecto de Inversion.James RileyPas encore d'évaluation

- Tarea DoctrinaDocument2 pagesTarea DoctrinaJames RileyPas encore d'évaluation

- Tarea DoctrinaDocument2 pagesTarea DoctrinaJames RileyPas encore d'évaluation

- Requerimientos FuncionalesDocument1 pageRequerimientos FuncionalesJames RileyPas encore d'évaluation

- Tarea DoctrinaDocument2 pagesTarea DoctrinaJames RileyPas encore d'évaluation

- Guia de Practicas de TurbomaquinasDocument24 pagesGuia de Practicas de TurbomaquinasJuan Pablo Maque CastilloPas encore d'évaluation

- MP1 Preguntas de Instalacions ICTDocument3 pagesMP1 Preguntas de Instalacions ICTbruno villa cruzPas encore d'évaluation

- Tensión Superficial. FFFDocument5 pagesTensión Superficial. FFFfredy martinez diazPas encore d'évaluation

- Guia Semana 12 y 13Document2 pagesGuia Semana 12 y 13Blanca torresPas encore d'évaluation

- Diagrama Comet de 40 KvaDocument1 pageDiagrama Comet de 40 KvaSALVADORPas encore d'évaluation

- TESIS MASTER Ec. Victor Mena 18-Sep-2014Document215 pagesTESIS MASTER Ec. Victor Mena 18-Sep-2014vicmen0Pas encore d'évaluation

- Tuberia y Conexión SanitariaDocument7 pagesTuberia y Conexión SanitariaEmilio Jesus Marin VegaPas encore d'évaluation

- Plan de Administracion Del Proyecto PDFDocument5 pagesPlan de Administracion Del Proyecto PDFLuisPas encore d'évaluation

- Hola, Plan de ClaseeDocument20 pagesHola, Plan de ClaseeNäti RömeröPas encore d'évaluation

- Arquitectura Del Computador Trayecto I Trimestre 2 PDFDocument10 pagesArquitectura Del Computador Trayecto I Trimestre 2 PDFJose Ramon MontielPas encore d'évaluation

- Comite Interno de ArchivosDocument4 pagesComite Interno de ArchivosJesus PavaPas encore d'évaluation

- Ensayo Sistemas Contables ComputarizadosDocument10 pagesEnsayo Sistemas Contables ComputarizadosMily CastilloPas encore d'évaluation

- Data Center ComplementosDocument3 pagesData Center ComplementosAkin100% (1)

- 100 Herramientas de Marketing Online - Oscar Feito PDFDocument50 pages100 Herramientas de Marketing Online - Oscar Feito PDFEduardo DectorPas encore d'évaluation

- PIÑA GOLDEN - ORO - Plan de NegocioDocument13 pagesPIÑA GOLDEN - ORO - Plan de NegocioFranco AylasPas encore d'évaluation

- ¡Bienvenido (A) Sandro Barrientos Aliaga (23691110) !Document2 pages¡Bienvenido (A) Sandro Barrientos Aliaga (23691110) !Sandro barrientosPas encore d'évaluation

- EZVIZ ENERO 2023iDocument5 pagesEZVIZ ENERO 2023iInfotronic's Soluciones IntegralesPas encore d'évaluation

- CAPITULO III - Placas Al CarbonoDocument8 pagesCAPITULO III - Placas Al CarbonoJonathan Vasquez LPas encore d'évaluation

- Lic - Arquitectura Plan de Estudios 2Document1 pageLic - Arquitectura Plan de Estudios 2Ventasaltillo RomePas encore d'évaluation

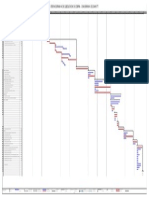

- Cromograma en GanntDocument1 pageCromograma en GanntrykygonzalesPas encore d'évaluation

- Catálogo Marce Store - CompressedDocument33 pagesCatálogo Marce Store - CompressedYaser D Carvajal PPas encore d'évaluation

- OPERACIONES UNITARIAS en Los Procesos Industriales PDFDocument43 pagesOPERACIONES UNITARIAS en Los Procesos Industriales PDFDaniel GarabitoPas encore d'évaluation

- Cálculo de Instalaciones EléctricasDocument92 pagesCálculo de Instalaciones EléctricasAbel Omar SerúPas encore d'évaluation

- Planilla de Metrados Final V8-ElectricasDocument33 pagesPlanilla de Metrados Final V8-ElectricasDhan AntonyPas encore d'évaluation

- Plan de Saneamiento BásicoDocument22 pagesPlan de Saneamiento BásicoGuillermo Acosta Pérez100% (1)

- Evaluación RepaDocument11 pagesEvaluación RepaGersonPas encore d'évaluation

- Proyecto Chat WebsocketsDocument14 pagesProyecto Chat WebsocketsyemerPas encore d'évaluation

- La Calidad en La ArquitecturaDocument19 pagesLa Calidad en La ArquitecturaAnthony Dominguez EspinolaPas encore d'évaluation

- Guia Practicas Laboratorio - Biotecnologia - 305689 PDFDocument26 pagesGuia Practicas Laboratorio - Biotecnologia - 305689 PDFMaurico CardonaPas encore d'évaluation

- SunatDocument26 pagesSunatyuli sanchezPas encore d'évaluation