Vous aimerez peut-être aussi

- Esquema MinisteriosDocument5 pagesEsquema MinisteriosEugenia BernalPas encore d'évaluation

- La Economía de Veracruz en La RevoluciónDocument26 pagesLa Economía de Veracruz en La RevoluciónEugenio VasquezPas encore d'évaluation

- DDHH Tarea AcadémicaDocument3 pagesDDHH Tarea AcadémicaVictor Mendoza LlajaPas encore d'évaluation

- Circular N 4 2005Document10 pagesCircular N 4 2005cmoisesb79Pas encore d'évaluation

- Cuestionario de Repaso Auditoria FinancieraDocument6 pagesCuestionario de Repaso Auditoria Financieracarlosyyudi100% (1)

- Trabajo Grupo 1 - Análisis Del Estado FinancieroDocument8 pagesTrabajo Grupo 1 - Análisis Del Estado FinancieroOmar AliagaPas encore d'évaluation

- RemuneracionDocument4 pagesRemuneracionjrtn100% (1)

- Arrendamiento FinancieroDocument13 pagesArrendamiento FinancieroJosé GonzálezPas encore d'évaluation

- Unidad 1Document8 pagesUnidad 1Stefy PeraltaPas encore d'évaluation

- Cuestionario Participación CiudadanaDocument9 pagesCuestionario Participación CiudadanaJuan Luis Jacobo TrejoPas encore d'évaluation

- Audiencia Reo ContumazDocument4 pagesAudiencia Reo ContumazLizAlesandraPas encore d'évaluation

- Contestacion A Dichos de Fecovita Sobre IberteDocument4 pagesContestacion A Dichos de Fecovita Sobre IberteFlor SilvaPas encore d'évaluation

- Ejemplo Informe Pericial Experto IndependienteDocument20 pagesEjemplo Informe Pericial Experto IndependienteDaniel AlejandroPas encore d'évaluation

- ACTIVIDAD 7 LegislacionDocument8 pagesACTIVIDAD 7 LegislacionJohns Hernandez0% (2)

- La Era Del GuanoDocument3 pagesLa Era Del GuanojeanPas encore d'évaluation

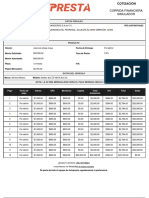

- Cotizacion 20221110124055Document1 pageCotizacion 20221110124055Corporativo ORCAVAPas encore d'évaluation

- Eloy Alfaro: pensamiento y acción de un revolucionarioDocument228 pagesEloy Alfaro: pensamiento y acción de un revolucionariocarma_2325Pas encore d'évaluation

- 16 DURAND. Riqueza Economica y Pobreza Política PDFDocument17 pages16 DURAND. Riqueza Economica y Pobreza Política PDFVale BustamantePas encore d'évaluation

- SEÑORIOS INDIGENAS DE GUATEMALADocument2 pagesSEÑORIOS INDIGENAS DE GUATEMALAAngel Alvarez ÆPas encore d'évaluation

- Diagnostico de Linea Base para Un Sistema de Seguridad y Salud OcupacionalDocument20 pagesDiagnostico de Linea Base para Un Sistema de Seguridad y Salud OcupacionalamiyeliPas encore d'évaluation

- Cuestionario 2° MedioDocument6 pagesCuestionario 2° MedioEsteban Patricio Cisternas CisternaPas encore d'évaluation

- Reglamento - Elecciones-UncpDocument12 pagesReglamento - Elecciones-UncpKatherin Dayana Oxacopa PaccoPas encore d'évaluation

- Resol Conv Becas Cursos Avanzados 2023Document16 pagesResol Conv Becas Cursos Avanzados 2023Ana MaylasPas encore d'évaluation

- Macrocriminalidad PDFDocument54 pagesMacrocriminalidad PDFWara Wara Avispa100% (1)

- SUCRE NIT 892.280,061-6, DIR. CRA 3# 10-10, TEL: 2879203 SucreDocument2 pagesSUCRE NIT 892.280,061-6, DIR. CRA 3# 10-10, TEL: 2879203 SucreWENDY YESENIA ANDRADE MOLINAPas encore d'évaluation

- Medicina Legal MARCELODocument4 pagesMedicina Legal MARCELOMarcelo HuancaPas encore d'évaluation

- Demanda Contenciosa - Tay LoyDocument15 pagesDemanda Contenciosa - Tay LoyMaco MeloPas encore d'évaluation

- Anton Pannekoek - Tesis Sobre La Lucha de La Clase Obrera Contra El CapitalismoDocument2 pagesAnton Pannekoek - Tesis Sobre La Lucha de La Clase Obrera Contra El CapitalismoJuan Vicente Martínez BautistaPas encore d'évaluation

- DJ MenorDocument3 pagesDJ MenorPATRICIAPas encore d'évaluation

- Soat Ctu273Document1 pageSoat Ctu273ArmandoGamboaTabaresPas encore d'évaluation