Vous aimerez peut-être aussi

- Audit Interne 1Document90 pagesAudit Interne 1Sara ElmrabetPas encore d'évaluation

- Projet de Loi de Finance 2013Document152 pagesProjet de Loi de Finance 2013Sara ElmrabetPas encore d'évaluation

- Mesurer La Performance Du Système D'informationDocument214 pagesMesurer La Performance Du Système D'informationeva4782% (11)

- Cobit PDFDocument33 pagesCobit PDFHassan AzirarPas encore d'évaluation

- Cobit Pour Le ControleDocument53 pagesCobit Pour Le ControleSara ElmrabetPas encore d'évaluation

- La Pratique D'audit Interne PDFDocument120 pagesLa Pratique D'audit Interne PDFMimi Meriem100% (9)

- Niveau de Maturit CMMIDocument38 pagesNiveau de Maturit CMMISara ElmrabetPas encore d'évaluation

- Cmmi ImportanDocument19 pagesCmmi ImportanSara ElmrabetPas encore d'évaluation

- 0055 Processus Evaluation Performance FournisseurDocument54 pages0055 Processus Evaluation Performance FournisseurLutcciano Bartini100% (2)

- QCMDocument26 pagesQCMSara ElmrabetPas encore d'évaluation

- Cobit PDFDocument33 pagesCobit PDFHassan AzirarPas encore d'évaluation

- Cobit PDFDocument33 pagesCobit PDFHassan AzirarPas encore d'évaluation

- Role de SI Dans Les OrganisationDocument24 pagesRole de SI Dans Les OrganisationSara ElmrabetPas encore d'évaluation

- SI Et Ressource HumaineDocument105 pagesSI Et Ressource HumaineSara Elmrabet100% (1)

- Systéme D'inDocument44 pagesSystéme D'inSara ElmrabetPas encore d'évaluation

- Si MemoireDocument68 pagesSi MemoireSara ElmrabetPas encore d'évaluation

- Projet de Loi de Finance 2013Document152 pagesProjet de Loi de Finance 2013Sara ElmrabetPas encore d'évaluation

- Thèse - Idrissa - WADE 2009Document235 pagesThèse - Idrissa - WADE 2009Sara ElmrabetPas encore d'évaluation

- Contrôle Interne Et Système D'informationDocument55 pagesContrôle Interne Et Système D'informationHanae EL Khadiri89% (9)

- Memoire Rapport SIDocument58 pagesMemoire Rapport SISara ElmrabetPas encore d'évaluation

- CobitDocument8 pagesCobitSara ElmrabetPas encore d'évaluation

- L'analyse MeriseDocument101 pagesL'analyse MeriseMydis100% (6)

- Audit Systeme InformationDocument75 pagesAudit Systeme Informationmoujan100% (5)

- Audit Systeme InformationDocument75 pagesAudit Systeme Informationmoujan100% (5)

- L Audit Interne Au MarocDocument157 pagesL Audit Interne Au MarocSara ElmrabetPas encore d'évaluation

- Eval EntrepriseDocument9 pagesEval Entreprisebeebac2009Pas encore d'évaluation

- Societe Commerciales Decret N 2004-453 06042004Document50 pagesSociete Commerciales Decret N 2004-453 06042004Michael Rafalimanana100% (1)

- Rapport de Stage Menara PrefaDocument27 pagesRapport de Stage Menara PrefaMohamed Lamrabet88% (26)

- ICS Magazine 3/2010Document68 pagesICS Magazine 3/2010h_toulniPas encore d'évaluation

- Revue de Presse Fnaut Juin 2014 N°118Document96 pagesRevue de Presse Fnaut Juin 2014 N°118Association de Défense des Usagers des Transports en CommunPas encore d'évaluation

- Etats de Synthèse ConsolidésDocument41 pagesEtats de Synthèse ConsolidésBader TounssiPas encore d'évaluation

- ONA-SNI: Tous Les Détails: Rééquilibrage FinancierDocument7 pagesONA-SNI: Tous Les Détails: Rééquilibrage FinancierAmine MetniPas encore d'évaluation

- KPMG Dz-Iahef - Sminaire Cartographie Des Risques v0 PDFDocument68 pagesKPMG Dz-Iahef - Sminaire Cartographie Des Risques v0 PDFmattatfaPas encore d'évaluation

- Les Indices BoursiersDocument38 pagesLes Indices BoursiersHamza Naami100% (4)

- BO Décret TVADocument13 pagesBO Décret TVAAdamou LaboPas encore d'évaluation

- Rapport 2015Document50 pagesRapport 2015lamiaPas encore d'évaluation

- 2 Les Fonctions Du Marketing PDFDocument5 pages2 Les Fonctions Du Marketing PDFHind AllamPas encore d'évaluation

- These Eustache EbondoDocument335 pagesThese Eustache EbondoJurcelinho Axel IwangouPas encore d'évaluation

- التوجه التسويقي لمسيري المؤسسات الصغيرة والمتوسطةDocument11 pagesالتوجه التسويقي لمسيري المؤسسات الصغيرة والمتوسطةserponPas encore d'évaluation

- Enoncé Complet SHADOW 2017 PDFDocument12 pagesEnoncé Complet SHADOW 2017 PDFsalamPas encore d'évaluation

- Cea1 2017-05-12 Assurance Vie Les Provisions Techniques V DamasDocument47 pagesCea1 2017-05-12 Assurance Vie Les Provisions Techniques V DamasZoh Michael100% (1)

- Liste Entreprises Concernees Par Avis Prolongation 6mois Def PDFDocument10 pagesListe Entreprises Concernees Par Avis Prolongation 6mois Def PDFBeriane MounirPas encore d'évaluation

- Assurance Non-VieDocument30 pagesAssurance Non-VieHermann Hildebert0% (1)

- Financement Dinnovations de PME Au Maroc Presentation Roland SiebekeDocument81 pagesFinancement Dinnovations de PME Au Maroc Presentation Roland SiebekeAnonymous Dk8Jb0OoPas encore d'évaluation

- D 2004-453 Application L 2003-036Document51 pagesD 2004-453 Application L 2003-036avastragaPas encore d'évaluation

- Responsable Univers DecathlonDocument10 pagesResponsable Univers DecathlonRomain BrardPas encore d'évaluation

- Oracle - R12 - AP - EvolutionsDocument79 pagesOracle - R12 - AP - EvolutionsappsloaderPas encore d'évaluation

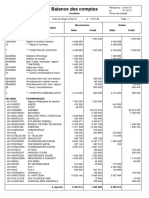

- Balance Des Comptes PDFDocument4 pagesBalance Des Comptes PDFKOUADIO GerardPas encore d'évaluation

- Balance Analytique Inversée AEP 190429 PDFDocument4 pagesBalance Analytique Inversée AEP 190429 PDFAnonymous P0z0JJPas encore d'évaluation

- Dunod DCG 7 Management PDFDocument159 pagesDunod DCG 7 Management PDFMohamed Cherif100% (2)

- Déclaration D'immatriculation Au RCS (B1)Document2 pagesDéclaration D'immatriculation Au RCS (B1)Zo RabemananjaraPas encore d'évaluation

- Cas PratiqueDocument7 pagesCas PratiqueSemmana ZakariaPas encore d'évaluation

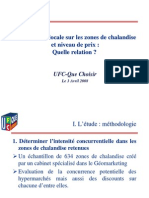

- Synthese Etude Zone de Chalandise UFC QCDocument28 pagesSynthese Etude Zone de Chalandise UFC QCgilles_evrardPas encore d'évaluation

- CV Bourgault Sebastien 201210Document2 pagesCV Bourgault Sebastien 201210SēbastienPas encore d'évaluation

- Expose Le Cout CibleDocument29 pagesExpose Le Cout CibleredecosadmanPas encore d'évaluation