Vous aimerez peut-être aussi

- Sebrae - Fluxo de CaixaDocument52 pagesSebrae - Fluxo de CaixaPioneira Produtos Dentários Ltda100% (4)

- PF e PRF: tudo sobre os concursos em 2017Document42 pagesPF e PRF: tudo sobre os concursos em 2017Alexandre de MoraisPas encore d'évaluation

- Slides - Lançamentos ContábeisDocument102 pagesSlides - Lançamentos ContábeisAlessandro SantosPas encore d'évaluation

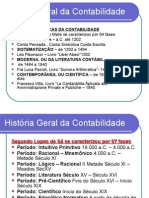

- História da Contabilidade emDocument64 pagesHistória da Contabilidade emGer Velasco100% (2)

- UNIP EAD CONTEÚDOSDocument4 pagesUNIP EAD CONTEÚDOSFernando WecchiPas encore d'évaluation

- Aula 4 - Formas e Tipos de AuditoriaDocument15 pagesAula 4 - Formas e Tipos de Auditoriaapi-380024489% (19)

- Sistemas contábeis: componentes, ERP, conta ampliada e objetivos do sistema de informaçãoDocument3 pagesSistemas contábeis: componentes, ERP, conta ampliada e objetivos do sistema de informaçãoEdemilson Kennedy KennedyPas encore d'évaluation

- IRS - Prazos 2018-2019Document1 pageIRS - Prazos 2018-2019Francisco FalcaoPas encore d'évaluation

- IMI - Pedir ReavaliaçãoDocument2 pagesIMI - Pedir ReavaliaçãoFrancisco FalcaoPas encore d'évaluation

- IVA - Resolução Exercício IV.3Document7 pagesIVA - Resolução Exercício IV.3Francisco FalcaoPas encore d'évaluation

- NCRF 19 - Quadro ResumoDocument1 pageNCRF 19 - Quadro ResumoFrancisco FalcaoPas encore d'évaluation

- Diferenças temporárias e impostos diferidosDocument8 pagesDiferenças temporárias e impostos diferidosFrancisco FalcaoPas encore d'évaluation

- SEF - Nova Lei Estrangeiros PDFDocument2 pagesSEF - Nova Lei Estrangeiros PDFFrancisco FalcaoPas encore d'évaluation

- Manual Psre213 PDFDocument70 pagesManual Psre213 PDFFrancisco FalcaoPas encore d'évaluation

- Diferenças temporárias e impostos diferidosDocument8 pagesDiferenças temporárias e impostos diferidosFrancisco FalcaoPas encore d'évaluation

- IRS - IRC.IVA Índice Alfabético PDFDocument9 pagesIRS - IRC.IVA Índice Alfabético PDFFrancisco FalcaoPas encore d'évaluation

- Direito à dedução de IVA e facturação corretivaDocument14 pagesDireito à dedução de IVA e facturação corretivaFrancisco FalcaoPas encore d'évaluation

- Alienação e abate de ativos fixos tangíveisDocument1 pageAlienação e abate de ativos fixos tangíveisFrancisco FalcaoPas encore d'évaluation

- DIREITO à REDUçãO DAS COIMAS emDocument2 pagesDIREITO à REDUçãO DAS COIMAS emFrancisco FalcaoPas encore d'évaluation

- CConstrução PDFDocument1 pageCConstrução PDFFrancisco FalcaoPas encore d'évaluation

- Rendas2015 - AumentosDocument1 pageRendas2015 - AumentosFrancisco FalcaoPas encore d'évaluation

- VW Golf - Avaliação DECODocument1 pageVW Golf - Avaliação DECOFrancisco FalcaoPas encore d'évaluation

- ViaCTT - Notificações EletrónicasDocument4 pagesViaCTT - Notificações EletrónicasFrancisco FalcaoPas encore d'évaluation

- IVA Taxas.2012Document2 pagesIVA Taxas.2012Francisco FalcaoPas encore d'évaluation

- MCI Prática PDFDocument2 pagesMCI Prática PDFFrancisco FalcaoPas encore d'évaluation

- 08 Análise de RáciosDocument10 pages08 Análise de RáciosLino CoelhoPas encore d'évaluation

- SNC Contas-Classe 2Document39 pagesSNC Contas-Classe 2Francisco FalcaoPas encore d'évaluation

- IVA Recuperação IncobráveisDocument11 pagesIVA Recuperação IncobráveisFrancisco FalcaoPas encore d'évaluation

- DMR - Entrega Declaração MensalDocument1 pageDMR - Entrega Declaração MensalFrancisco FalcaoPas encore d'évaluation

- Sage VendedoresDocument3 pagesSage VendedoresFrancisco FalcaoPas encore d'évaluation

- SNC Contas-Classe 2Document39 pagesSNC Contas-Classe 2Francisco FalcaoPas encore d'évaluation

- IRC-dissolução de SociedadesDocument2 pagesIRC-dissolução de SociedadesFrancisco FalcaoPas encore d'évaluation

- DMR - Entrega Declaração MensalDocument1 pageDMR - Entrega Declaração MensalFrancisco FalcaoPas encore d'évaluation

- Arrendamento Comercial e Cessão de ExploraçãoDocument1 pageArrendamento Comercial e Cessão de ExploraçãoFrancisco Falcao100% (2)

- DMR - Entrega Declaração MensalDocument1 pageDMR - Entrega Declaração MensalFrancisco FalcaoPas encore d'évaluation

- IRC - Fusões e Concentração de EmpresasDocument131 pagesIRC - Fusões e Concentração de EmpresasFrancisco FalcaoPas encore d'évaluation

- Tutorial Geração Sped ContribuiçõesDocument92 pagesTutorial Geração Sped ContribuiçõesfgbsistemasPas encore d'évaluation

- A importância da contabilidade gerencialDocument9 pagesA importância da contabilidade gerencialLélaFernandesPas encore d'évaluation

- Sintaxe, semântica e morfologia na gramática portuguesaDocument17 pagesSintaxe, semântica e morfologia na gramática portuguesaLeonardo VieiraPas encore d'évaluation

- RespostaDocument6 pagesRespostaanathaisePas encore d'évaluation

- CPC 18 Coligada Equivalência PatrimonialDocument136 pagesCPC 18 Coligada Equivalência PatrimonialSamuel RamonPas encore d'évaluation

- Formação Irt 2022Document21 pagesFormação Irt 2022Wilson Costa100% (1)

- Edital FunapDocument3 pagesEdital FunapJornal de BrasíliaPas encore d'évaluation

- 5 - Administração de Patrimônio - ApostilaDocument12 pages5 - Administração de Patrimônio - ApostilaEmanuel Calvo100% (1)

- Resoluà à o 2º Frequà Ncia 1415Document12 pagesResoluà à o 2º Frequà Ncia 1415Maria PedrosoPas encore d'évaluation

- Gestão Financeira Auditoria e ControladoriaDocument135 pagesGestão Financeira Auditoria e ControladoriaRoberto FilhoPas encore d'évaluation

- Modelo de KanitzDocument18 pagesModelo de KanitzdavidfpessoaPas encore d'évaluation

- Normas Das OrganizaçõesDocument16 pagesNormas Das OrganizaçõesHortênciaPas encore d'évaluation

- Conceitos de ativo e passivo na contabilidadeDocument12 pagesConceitos de ativo e passivo na contabilidadeAlmirante MakinaPas encore d'évaluation

- Prova Perito Contábil CFCDocument29 pagesProva Perito Contábil CFCJc GuidottiPas encore d'évaluation

- Fundamento de Contabilidade - Material Atualizado - 2023Document81 pagesFundamento de Contabilidade - Material Atualizado - 2023daniel silvaPas encore d'évaluation

- ProcnfeDocument4 pagesProcnfedani.camargo.almeidaPas encore d'évaluation

- MATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Document11 pagesMATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Edson Das NevesPas encore d'évaluation

- Análise das Demonstrações Contábeis da Conservas Oderich S.ADocument12 pagesAnálise das Demonstrações Contábeis da Conservas Oderich S.AcristinaPas encore d'évaluation

- Exercicios Diversos PDFDocument4 pagesExercicios Diversos PDFBruno TorquatoPas encore d'évaluation

- Slides Sobre ETICA PROFISSIONAL E CONTÁBIL RecomendaçõesDocument9 pagesSlides Sobre ETICA PROFISSIONAL E CONTÁBIL Recomendaçõesalana diasPas encore d'évaluation

- Contabilidade de GestaoDocument9 pagesContabilidade de GestaoSilva JoãoPas encore d'évaluation

- Elaboração das Demonstrações ContábeisDocument84 pagesElaboração das Demonstrações ContábeisEDSONPas encore d'évaluation

- Contabilidadebsicamanual1 151004112700 Lva1 App6891 PDFDocument283 pagesContabilidadebsicamanual1 151004112700 Lva1 App6891 PDFAntonio ValePas encore d'évaluation