Vous aimerez peut-être aussi

- Bachillerato Tecnológico GastronomíaDocument117 pagesBachillerato Tecnológico Gastronomíamanixful997Pas encore d'évaluation

- Módulo I Preparar Modelos de YesoDocument34 pagesMódulo I Preparar Modelos de YesodenniscivPas encore d'évaluation

- Departamento de ReservacionesDocument3 pagesDepartamento de ReservacionesPErla GarciaPas encore d'évaluation

- Carrera de GastronomíaDocument28 pagesCarrera de GastronomíaAlfredo Agustín Pirela PrietoPas encore d'évaluation

- Control Calidad HotelDocument6 pagesControl Calidad HotelAlonso AliagaPas encore d'évaluation

- Elaboracion de Un Presupuesto PDFDocument38 pagesElaboracion de Un Presupuesto PDFLuis Antonio MoranPas encore d'évaluation

- Universidad Privada Norbert Wiener: Facultad de Ciencias de La Salud Escuela Académico Profesional de OdontologíaDocument94 pagesUniversidad Privada Norbert Wiener: Facultad de Ciencias de La Salud Escuela Académico Profesional de OdontologíaCecil MassielPas encore d'évaluation

- Silabo Introduccion A Los Negocios 2015-IDocument7 pagesSilabo Introduccion A Los Negocios 2015-Img_chinojosasPas encore d'évaluation

- Gestion de CalidadDocument19 pagesGestion de CalidadMaria Teresa Rodriguez AlfaroPas encore d'évaluation

- Manual de OperacionesDocument37 pagesManual de OperacionesSamu HernandezPas encore d'évaluation

- Velas Lunar TerminadoDocument76 pagesVelas Lunar TerminadoKarliizziiTah Ad'Pas encore d'évaluation

- Administración de Proyectos-FormatoDocument12 pagesAdministración de Proyectos-Formatomrjona86Pas encore d'évaluation

- Tesis Final PDFDocument81 pagesTesis Final PDFFiuv ElaPas encore d'évaluation

- Proyecto Restant Puro SaborDocument54 pagesProyecto Restant Puro Saborkelvin diaz altamiranoPas encore d'évaluation

- Análisis estratégico y de mercado para bar restaurante Mundo TuercaDocument148 pagesAnálisis estratégico y de mercado para bar restaurante Mundo Tuercadoncella_218100% (1)

- Proyecto de Inversión para La Creación de Un Restaurante de Dietas Variadas en La Ciudad de GuayaquilDocument13 pagesProyecto de Inversión para La Creación de Un Restaurante de Dietas Variadas en La Ciudad de GuayaquilTiendas YessiPas encore d'évaluation

- Silabo de Administración de Ayb-RestauranteDocument3 pagesSilabo de Administración de Ayb-RestauranteCapacitaciones HardySoft100% (1)

- 3 - Presupuesto OperativoDocument7 pages3 - Presupuesto OperativoROSAPas encore d'évaluation

- Hoteles Inteligentes y DomóticaDocument17 pagesHoteles Inteligentes y DomóticaAristides SalazarPas encore d'évaluation

- Caracterización Del Financiamiento de La Mypes Del Sector Sercios-Rubro Hoteleria Del Distrito de Calleria, 2018Document57 pagesCaracterización Del Financiamiento de La Mypes Del Sector Sercios-Rubro Hoteleria Del Distrito de Calleria, 2018Alex Franco Leonardo ShahuanoPas encore d'évaluation

- Asiento de Ajustes y ReclasificacionDocument2 pagesAsiento de Ajustes y ReclasificacionAlexis ArenasPas encore d'évaluation

- Marketing Estratégico - Quattro RestobarDocument78 pagesMarketing Estratégico - Quattro Restobaranon_804170523Pas encore d'évaluation

- Flor de Kantu Restaurant Abie FinalDocument43 pagesFlor de Kantu Restaurant Abie FinalDavid Alex Ojeda JaraPas encore d'évaluation

- Tipos de ClientesDocument20 pagesTipos de Clientespsicoesmy0% (1)

- Cómo montar un restaurante italiano exitoso enDocument3 pagesCómo montar un restaurante italiano exitoso enUzziel V. Medrano100% (1)

- El Ciclo de Vida Del Producto TuristicoDocument4 pagesEl Ciclo de Vida Del Producto TuristicoGustavPas encore d'évaluation

- Análisis sensorial: aspectos básicosDocument12 pagesAnálisis sensorial: aspectos básicoseburbano12Pas encore d'évaluation

- Van y TirDocument14 pagesVan y TirWilfredoPas encore d'évaluation

- Presentación Taller Revenue ManagementDocument111 pagesPresentación Taller Revenue ManagementFreddyEspinozaFigueroaPas encore d'évaluation

- Fabrica de Empanadas AlejandroDocument21 pagesFabrica de Empanadas AlejandrortapiasantisPas encore d'évaluation

- Gerencia Financiera en HotelesDocument14 pagesGerencia Financiera en HotelesJessica Mirian CcollatupaPas encore d'évaluation

- Neuromarketing y TurismoDocument10 pagesNeuromarketing y TurismoRayco ExpósitoPas encore d'évaluation

- Preguntas Examen Recepción y ReservasDocument5 pagesPreguntas Examen Recepción y ReservasfhsbbdxxPas encore d'évaluation

- Anexo - Cuestionario de Autoevaluación de Las CepsDocument17 pagesAnexo - Cuestionario de Autoevaluación de Las CepsbaioncitaPas encore d'évaluation

- Guia de Planificación Estrategica Oct. 2017-Feb.2018Document14 pagesGuia de Planificación Estrategica Oct. 2017-Feb.2018caro collaguasoPas encore d'évaluation

- Plan de Negocio Bar Restaurand EL QUITA PENASDocument40 pagesPlan de Negocio Bar Restaurand EL QUITA PENASElio Lazo ChayanPas encore d'évaluation

- Ejmeplo de Costos de Un RestauranteDocument72 pagesEjmeplo de Costos de Un RestauranteLuis Abad MartinezPas encore d'évaluation

- Gere C DaDocument5 pagesGere C DaRenzo GuecePas encore d'évaluation

- Contabilidad BasicaDocument6 pagesContabilidad Basicaterrero666Pas encore d'évaluation

- Mapa Mental MANUAL - DE - PROCESOS - Y - PROCEDIMIENTOS3Document2 pagesMapa Mental MANUAL - DE - PROCESOS - Y - PROCEDIMIENTOS3Angie Natalia Contreras Garcia100% (1)

- Ejemplos de CompetenciasDocument3 pagesEjemplos de CompetenciasHarold Torrico SalazarPas encore d'évaluation

- Auditoría financiera: Guía para la auditoría del activo disponible y exigibleDocument72 pagesAuditoría financiera: Guía para la auditoría del activo disponible y exigiblerosaelva-12Pas encore d'évaluation

- #01 - Introducción A La Gestión de La CalidadDocument41 pages#01 - Introducción A La Gestión de La CalidadBetty Luzmila100% (1)

- Sandwich La MonaDocument21 pagesSandwich La MonaAlicia ParraPas encore d'évaluation

- Unidad 2Document50 pagesUnidad 2denisse_16_09Pas encore d'évaluation

- El Patrimonio y ResultadosDocument12 pagesEl Patrimonio y ResultadosAlan Aguilar100% (1)

- Reservaciones ManualDocument145 pagesReservaciones ManualCARRIZOSA1988Pas encore d'évaluation

- Qué Es Cultura de ServicioDocument5 pagesQué Es Cultura de ServicioGerard Saker100% (1)

- Servicio al cliente estrategia negocioDocument8 pagesServicio al cliente estrategia negocioHirvin Victor Moreno CruzPas encore d'évaluation

- Tipos de ContabilidadDocument5 pagesTipos de Contabilidadyamina01Pas encore d'évaluation

- Equipamiento y diseño de restaurantesDocument23 pagesEquipamiento y diseño de restaurantesAngie AranibarPas encore d'évaluation

- Aprende el alfabeto inglésDocument19 pagesAprende el alfabeto inglésAdlesi MargPas encore d'évaluation

- Pa Administracion de Presupuestos RaDocument5 pagesPa Administracion de Presupuestos RaDiego Steven Murillo CondoPas encore d'évaluation

- Programa de Estudio 2020 Costos IDocument3 pagesPrograma de Estudio 2020 Costos IJefferson MazariegosPas encore d'évaluation

- Silabo - Costos Aplicados Eusebio Sarmiento - VIIDocument5 pagesSilabo - Costos Aplicados Eusebio Sarmiento - VIIEusebio SarmientoPas encore d'évaluation

- Contabilidad de Gestiòn I - SyllabusDocument7 pagesContabilidad de Gestiòn I - SyllabusJose AntonioPas encore d'évaluation

- Costos y Presupuestos UNIDocument3 pagesCostos y Presupuestos UNICarlos Cabrera ManriquePas encore d'évaluation

- Guia de Costos PDFDocument5 pagesGuia de Costos PDFlui9212anthonyPas encore d'évaluation

- Calendario de Inicio de ObraDocument4 pagesCalendario de Inicio de ObraGino Enrique Baca Manrique100% (1)

- Diseno MamposteriaDocument4 pagesDiseno MamposteriaAni ArotomaPas encore d'évaluation

- Funciones de La SupervisionDocument38 pagesFunciones de La SupervisionIvan Enriquez ArauzoPas encore d'évaluation

- DS 005 2014 Vivienda PDFDocument28 pagesDS 005 2014 Vivienda PDFMiguel V. CordovaPas encore d'évaluation

- Metrado de SeñaleticaDocument3 pagesMetrado de SeñaleticaGino Enrique Baca ManriquePas encore d'évaluation

- Analisis Unitarios de Rodoplast y Ventanas de AluminioDocument4 pagesAnalisis Unitarios de Rodoplast y Ventanas de AluminioGino Enrique Baca ManriquePas encore d'évaluation

- Gastronomía Lambayecana 1Document2 pagesGastronomía Lambayecana 1Gino Enrique Baca ManriquePas encore d'évaluation

- Normatividad VigenteDocument2 pagesNormatividad VigenteGino Enrique Baca ManriquePas encore d'évaluation

- Muestra Contruccion 2014Document18 pagesMuestra Contruccion 2014Gino Enrique Baca ManriquePas encore d'évaluation

- Manual Del Constructor PDFDocument72 pagesManual Del Constructor PDFharold simichPas encore d'évaluation

- Normatividad VigenteDocument2 pagesNormatividad VigenteGino Enrique Baca ManriquePas encore d'évaluation

- Analisis Unitarios de Rodoplast y Ventanas de AluminioDocument6 pagesAnalisis Unitarios de Rodoplast y Ventanas de AluminioGino Enrique Baca ManriquePas encore d'évaluation

- Control de MaterialesDocument21 pagesControl de MaterialesGino Enrique Baca ManriquePas encore d'évaluation

- INFORMEDocument9 pagesINFORMEGino Enrique Baca ManriquePas encore d'évaluation

- Formulario para Evaluacion Experiencia ConsorciosDocument16 pagesFormulario para Evaluacion Experiencia ConsorciosJesús Ancco CalderonPas encore d'évaluation

- Planilla de metrados eléctricos IE San NicolásDocument54 pagesPlanilla de metrados eléctricos IE San NicolásGino Enrique Baca ManriquePas encore d'évaluation

- Proyectos Empresariales Con MS ProjectDocument266 pagesProyectos Empresariales Con MS ProjectLuis CPPas encore d'évaluation

- Metrados para Obras de Edificaci n3Document50 pagesMetrados para Obras de Edificaci n3Ashraf Azhar0% (1)

- Eett ComunicacionesDocument78 pagesEett ComunicacionesGino Enrique Baca ManriquePas encore d'évaluation

- Diagrama de Pareto: el método 80/20 para la mejora continuaDocument3 pagesDiagrama de Pareto: el método 80/20 para la mejora continuaGino Enrique Baca ManriquePas encore d'évaluation

- Control de MaterialesDocument18 pagesControl de MaterialesGino Enrique Baca ManriquePas encore d'évaluation

- Grafico ParetoDocument3 pagesGrafico ParetoGino Enrique Baca ManriquePas encore d'évaluation

- Instalación de cielos acústicosDocument12 pagesInstalación de cielos acústicosVictor IrustaPas encore d'évaluation

- PPR010Document1 pagePPR010Gino Enrique Baca ManriquePas encore d'évaluation

- Instalación de cielos acústicosDocument12 pagesInstalación de cielos acústicosVictor IrustaPas encore d'évaluation

- Sesión de Aprendizaje 2Document1 pageSesión de Aprendizaje 2Gino Enrique Baca ManriquePas encore d'évaluation

- Cronograma ValorizadoDocument35 pagesCronograma ValorizadoGino Enrique Baca ManriquePas encore d'évaluation

- Metrado AlojamientoDocument82 pagesMetrado AlojamientoGino Enrique Baca ManriquePas encore d'évaluation

- Metrado San Nicolás Estructuras PolideportivoDocument66 pagesMetrado San Nicolás Estructuras PolideportivoGino Enrique Baca ManriquePas encore d'évaluation

- Sesiã"n de AprendizajeDocument4 pagesSesiã"n de AprendizajeGino Enrique Baca ManriquePas encore d'évaluation

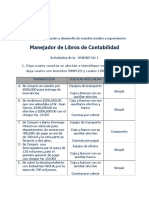

- Actividad Unidad 01 Manejador de Libros de ContabilidadDocument4 pagesActividad Unidad 01 Manejador de Libros de ContabilidadJosé Manuel Acosta75% (4)

- Documentacion MercantilDocument9 pagesDocumentacion MercantilAlex Javier QuispePas encore d'évaluation

- Au 915Document12 pagesAu 915Susy SookPas encore d'évaluation

- Guia 7813 2023Document5 pagesGuia 7813 2023danPas encore d'évaluation

- Estatuto Del CONEPDocument7 pagesEstatuto Del CONEPCarlos Alberto Arrieta VegaPas encore d'évaluation

- Registros ContablesDocument10 pagesRegistros ContablesPamelaPas encore d'évaluation

- Vida Útil de Los Activos No CorrientesDocument6 pagesVida Útil de Los Activos No CorrientesLuis SalazarPas encore d'évaluation

- La Evaluacion EconomicaDocument23 pagesLa Evaluacion EconomicaCarolina PerdomoPas encore d'évaluation

- Implementación del sistema de costos por órdenes para mejorar el costeo de los contratos en RPD Construcciones Metálicas S.A.CDocument81 pagesImplementación del sistema de costos por órdenes para mejorar el costeo de los contratos en RPD Construcciones Metálicas S.A.CJCarlos AlvaradoPas encore d'évaluation

- Modelo de Estatutos de CorporaciónDocument22 pagesModelo de Estatutos de CorporaciónHERNAN SALCEDOPas encore d'évaluation

- Sistemas de CostosDocument9 pagesSistemas de CostosARELIC12Pas encore d'évaluation

- Proyecto de Sistema 2-Grupo #6 CN11Document26 pagesProyecto de Sistema 2-Grupo #6 CN11Hector RodríguezPas encore d'évaluation

- Contabilidad - Prueba múltipleDocument5 pagesContabilidad - Prueba múltipleJuan Alvarez0% (1)

- R14Document3 pagesR14Karina ArcosPas encore d'évaluation

- Los 15 principios de contabilidad generalmente aceptados (PCGADocument2 pagesLos 15 principios de contabilidad generalmente aceptados (PCGALuis Antero Urbina CastroPas encore d'évaluation

- Informe Pasantia Yolimar y LorenaDocument19 pagesInforme Pasantia Yolimar y LorenaDolly Beatriz RamirezPas encore d'évaluation

- Actividad ConconcretoDocument68 pagesActividad ConconcretoEduardo Sanchez MercadoPas encore d'évaluation

- Cuestionario Modulo 6 AuditoriaDocument7 pagesCuestionario Modulo 6 AuditoriaJuly MartinezPas encore d'évaluation

- Guía 1 Fenomenos Societarios 2019-2Document8 pagesGuía 1 Fenomenos Societarios 2019-2Yulieth Dii CanelosaaPas encore d'évaluation

- Control y Registro de La Mano de ObraDocument9 pagesControl y Registro de La Mano de ObraBEULIBETH ALVIZPas encore d'évaluation

- GestionDocument14 pagesGestionSoledad G. CordovaPas encore d'évaluation

- S3 - Ac2 - Reconocimiento Contable - Mapa - Ibañez Rodriguez CristinaDocument2 pagesS3 - Ac2 - Reconocimiento Contable - Mapa - Ibañez Rodriguez CristinaCristina IbañezPas encore d'évaluation

- Presupuesto EmpresarialDocument18 pagesPresupuesto EmpresarialAndreina Diaz PlacenciaPas encore d'évaluation

- ACTIVIDAD I - Contabilidad EspecializadaDocument7 pagesACTIVIDAD I - Contabilidad EspecializadaThailyn GutierrezPas encore d'évaluation

- Trabajo de Investigacion de Aumento y Reduccion de CapitalDocument33 pagesTrabajo de Investigacion de Aumento y Reduccion de CapitalZilhy AsmatPas encore d'évaluation

- Activos Exigibles - JulissaDocument37 pagesActivos Exigibles - JulissaYessika LuzPas encore d'évaluation

- 4.formulación Del Perfil de EmpresaDocument17 pages4.formulación Del Perfil de EmpresaJunith Jacotin Mairena100% (1)

- LibroDiarioFormatSimplificadoDocument2 pagesLibroDiarioFormatSimplificadoKEEISYPas encore d'évaluation

- Contabilidad GubernamentalDocument240 pagesContabilidad GubernamentalAnthony Santos100% (2)

- NIIF 1 y NIIF 2Document29 pagesNIIF 1 y NIIF 2Ale TizuPas encore d'évaluation