Vous aimerez peut-être aussi

- Derecho AduaneroDocument7 pagesDerecho AduaneroVivian BecerraPas encore d'évaluation

- Inf. IvaDocument8 pagesInf. IvaDalia CortezPas encore d'évaluation

- Trabajo Practico ContratosDocument4 pagesTrabajo Practico ContratosHugo GutierrezPas encore d'évaluation

- Ley 300 Ley Marco de La Madre Tierra y Desarrollo Integral para Vivir BienDocument42 pagesLey 300 Ley Marco de La Madre Tierra y Desarrollo Integral para Vivir BienFabián Yaksic: www.fabianyaksic.blogspot.comPas encore d'évaluation

- Ley General de Aduanas BoliviaDocument127 pagesLey General de Aduanas BoliviaGary Pardo ReynosoPas encore d'évaluation

- Conceptos financieros del EstadoDocument33 pagesConceptos financieros del EstadoMary Cruz Callisaya CallisayaPas encore d'évaluation

- SOCIOFORMATIVO DEONTOLOGIA y PROSOCIALIDADDocument11 pagesSOCIOFORMATIVO DEONTOLOGIA y PROSOCIALIDADJosé Andrés Villalta Ampuero100% (1)

- Politica EconomicaDocument91 pagesPolitica Economicafernandoalvis100% (1)

- Acta de DiligenciasDocument11 pagesActa de Diligenciasjorge mollo100% (1)

- Impuestos Vigentes en Bolivia - CasosDocument76 pagesImpuestos Vigentes en Bolivia - CasosCarmen Julia Alvarez Fernandez100% (2)

- Regimen Aduanero en BoliviaDocument7 pagesRegimen Aduanero en BoliviaNelson Orellana Torrez100% (1)

- Articulo Científico Sobre La Demanda Laboral de La Escuela Profesional de EconomíaDocument18 pagesArticulo Científico Sobre La Demanda Laboral de La Escuela Profesional de EconomíaHugo Soto Perez100% (1)

- 3 y 4 "DERECHO ECONOMICO Y FINANCIERO EN BOLIVIA" EnsayoDocument10 pages3 y 4 "DERECHO ECONOMICO Y FINANCIERO EN BOLIVIA" EnsayoAbat Suarez100% (1)

- Impuestos Bolivia IVA, ISAE, IUEDocument37 pagesImpuestos Bolivia IVA, ISAE, IUEJunior CastilloPas encore d'évaluation

- Derecho ComparadoDocument11 pagesDerecho ComparadoJuanqui CHPas encore d'évaluation

- Cartilla - Ley 370 PDFDocument32 pagesCartilla - Ley 370 PDFDaniel Cuellar Cortez100% (1)

- Regulación de LobbyDocument88 pagesRegulación de LobbyJerry Ccanto QuiñonesPas encore d'évaluation

- Presentación Perfil de TesisDocument10 pagesPresentación Perfil de TesisAlma LozaPas encore d'évaluation

- ApuntesDocument30 pagesApuntesLucioAlfredoCordovaPas encore d'évaluation

- Derecho Comercial: Sociedades y Registro MercantilDocument144 pagesDerecho Comercial: Sociedades y Registro MercantilJose Maria MirandaPas encore d'évaluation

- Derecho Comercial IDocument49 pagesDerecho Comercial IJaime Mendoza100% (1)

- Derecho Petrolero: Características y normativa venezolanaDocument5 pagesDerecho Petrolero: Características y normativa venezolanaStéfany RodríguezPas encore d'évaluation

- Trabajo Final Ley 516 de Promocion de InversionesDocument16 pagesTrabajo Final Ley 516 de Promocion de InversionesrinaPas encore d'évaluation

- Elementos y tipos de pagaréDocument19 pagesElementos y tipos de pagaréGhio3333100% (1)

- Biblioteca de EconomiaDocument114 pagesBiblioteca de Economiamarco antonioPas encore d'évaluation

- Ley Municipal de Publicidad Urbana ExteriorDocument29 pagesLey Municipal de Publicidad Urbana ExteriorOmar Yana100% (1)

- El Embargo y La Inhibición Son Medidas Que Ordena Un Juez Sobre El Patrimonio de Una Persona Sin Avisarle y de La Que El Afectado Puede Enterarse Por CasualidadDocument2 pagesEl Embargo y La Inhibición Son Medidas Que Ordena Un Juez Sobre El Patrimonio de Una Persona Sin Avisarle y de La Que El Afectado Puede Enterarse Por CasualidadmauricioPas encore d'évaluation

- Copartisipacion TributariaDocument16 pagesCopartisipacion TributariaMiltonFelixPas encore d'évaluation

- Libertad Contractual y El Modelo Economico BolivianoDocument19 pagesLibertad Contractual y El Modelo Economico BolivianoMarco Antonio100% (1)

- Transito Aduanero Presentacion 1Document16 pagesTransito Aduanero Presentacion 1daniel rangelPas encore d'évaluation

- Preguntas y Respuestas de Derecho ComercialDocument6 pagesPreguntas y Respuestas de Derecho ComercialVane RhPas encore d'évaluation

- LEY DE CONTROL FISCAL Artículo 77Document1 pageLEY DE CONTROL FISCAL Artículo 77Ant ManPas encore d'évaluation

- Teoria Del ErrorDocument11 pagesTeoria Del ErrorFernando LimaPas encore d'évaluation

- Actividad 4 Del Grupo 6 OficialDocument12 pagesActividad 4 Del Grupo 6 OficialNinett Silva JustinianoPas encore d'évaluation

- Monografia V - IndiceDocument30 pagesMonografia V - IndiceJosé Antonio Mendoza AguirrePas encore d'évaluation

- Art. 123 Cpe y Sus Principios Constitucionales BoliviaDocument7 pagesArt. 123 Cpe y Sus Principios Constitucionales BoliviaLauraLópezUreyPas encore d'évaluation

- Universidad Salesiana de Bolivia Carrera de DerechoDocument6 pagesUniversidad Salesiana de Bolivia Carrera de DerechoDiego BonifazPas encore d'évaluation

- Acuerdo e Intenciones de Bolivia y El MERCOSUR - ACE 36Document17 pagesAcuerdo e Intenciones de Bolivia y El MERCOSUR - ACE 36Clara MelgarPas encore d'évaluation

- IPVADocument28 pagesIPVAGabriel Arteaga100% (1)

- Objeto Universidad Salesiana de Bolivia PDFDocument145 pagesObjeto Universidad Salesiana de Bolivia PDFJP LomaxPas encore d'évaluation

- Jerarquia Normativa de BoliviaDocument5 pagesJerarquia Normativa de BoliviaAriana Ruiz MamaníPas encore d'évaluation

- Legislacion AduaneraDocument45 pagesLegislacion AduaneraDaysiHuancaTicona100% (1)

- Organo Judicial Bolivia 2015Document17 pagesOrgano Judicial Bolivia 2015julian nicanor davila nuñezPas encore d'évaluation

- Bolivia ChinaDocument7 pagesBolivia ChinanicolasPas encore d'évaluation

- Obligación Tributaria ADUANAS EN BOLIVIADocument12 pagesObligación Tributaria ADUANAS EN BOLIVIARuben Ramos100% (1)

- PATENTES DE EL ALTO 1ra EdiciónDocument25 pagesPATENTES DE EL ALTO 1ra EdiciónLucio MendozaPas encore d'évaluation

- Tema 6 de Consulta y ApoyoDocument61 pagesTema 6 de Consulta y Apoyomargot mirandaPas encore d'évaluation

- MONOGRAFIA Baja Conciencia en Cultura Tributaria en Los Transportistas CONTADURIADocument26 pagesMONOGRAFIA Baja Conciencia en Cultura Tributaria en Los Transportistas CONTADURIAWilber Lopez Ayala100% (1)

- Ley N 466 Ley de La Empresa PublicaDocument120 pagesLey N 466 Ley de La Empresa PublicaWilliams David PerezPas encore d'évaluation

- Trabajo Final (Plan de Importacion de La Maquina Empaquetadora de Cigarrillo) GrupalDocument32 pagesTrabajo Final (Plan de Importacion de La Maquina Empaquetadora de Cigarrillo) GrupalChristian AguilarPas encore d'évaluation

- Vita Roso, Jayme - Auditoría JurídicaDocument169 pagesVita Roso, Jayme - Auditoría JurídicaMarcelo GutierrezPas encore d'évaluation

- WWW - Upds.edu - Bo WWW - Updsfacebook.com CONTENIDODocument73 pagesWWW - Upds.edu - Bo WWW - Updsfacebook.com CONTENIDOJulio Efrain aguirrePas encore d'évaluation

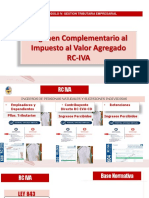

- Gestión tributaria empresarial: RC IVADocument31 pagesGestión tributaria empresarial: RC IVAJheyki OrdoñezPas encore d'évaluation

- Arancel Abogados La Paz PDF - Buscar Con GoogleDocument2 pagesArancel Abogados La Paz PDF - Buscar Con GoogleCarlos RodriguezPas encore d'évaluation

- Dt-V-Xiii 098 Analisis de La RND-101800000001 Reglamento de Facilidades de Pago PDFDocument62 pagesDt-V-Xiii 098 Analisis de La RND-101800000001 Reglamento de Facilidades de Pago PDFBerrios Bravo MarthaPas encore d'évaluation

- Estatutos CANEB 2006Document18 pagesEstatutos CANEB 2006jhosabetPas encore d'évaluation

- Aduanas BoliviaDocument129 pagesAduanas BoliviaMauricio Higuaran0% (1)

- Derecho Aduanero en El PeruDocument6 pagesDerecho Aduanero en El PeruEdgarLopezPas encore d'évaluation

- 1 TEMA Nocion y Origenes de La Aduana y El Derecho AduaneroDocument8 pages1 TEMA Nocion y Origenes de La Aduana y El Derecho AduaneroRoberto CamachoPas encore d'évaluation

- Derecho AduaneroDocument16 pagesDerecho AduaneroCynthia SmithPas encore d'évaluation

- Juárez Ferrándiz R. Balart - ANÁLISIS DEL ESTADO DEL ARTE DE ELASTÓMEROS TERMOPLÁSTICOS Y MEJORA PDFDocument96 pagesJuárez Ferrándiz R. Balart - ANÁLISIS DEL ESTADO DEL ARTE DE ELASTÓMEROS TERMOPLÁSTICOS Y MEJORA PDFpesico16Pas encore d'évaluation

- Tenemos Derechos HumanosDocument37 pagesTenemos Derechos HumanosAnibar Yamil Solamayo VediaPas encore d'évaluation

- Dictamen Pericial Grafotécnia de La Dirección de Criminalística de La PNPDocument4 pagesDictamen Pericial Grafotécnia de La Dirección de Criminalística de La PNPpesico16Pas encore d'évaluation

- Chef China Con Sabor PeruanoDocument7 pagesChef China Con Sabor Peruanopesico16Pas encore d'évaluation

- Ley Desaparición de PersonasDocument2 pagesLey Desaparición de Personaspesico16Pas encore d'évaluation

- Administración Del PersonalDocument7 pagesAdministración Del Personalpesico16Pas encore d'évaluation

- Reglamento General de Transito 2009 - PeruDocument95 pagesReglamento General de Transito 2009 - PeruFredyCaceresPas encore d'évaluation

- Biologia ForenseDocument112 pagesBiologia Forensepesico16Pas encore d'évaluation

- Manual de Equipo de Sonido LG cj45Document41 pagesManual de Equipo de Sonido LG cj45pesico16Pas encore d'évaluation

- Television CableDocument4 pagesTelevision Cablepesico16Pas encore d'évaluation

- Clonaci OnDocument6 pagesClonaci Onpesico16Pas encore d'évaluation

- DetecionDocument3 pagesDetecionpesico16Pas encore d'évaluation

- Composición Del HuevoDocument8 pagesComposición Del Huevopesico16Pas encore d'évaluation

- Administración Del PersonalDocument7 pagesAdministración Del Personalpesico16Pas encore d'évaluation

- Absorción de Ondas SonorasDocument18 pagesAbsorción de Ondas Sonoraspesico16Pas encore d'évaluation

- Absorción de Ondas SonorasDocument18 pagesAbsorción de Ondas Sonoraspesico16Pas encore d'évaluation

- Protocolo de Servicios PericialesDocument72 pagesProtocolo de Servicios PericialesRamon ZhoPas encore d'évaluation

- EL Sistema Interamericano de DDHHDocument24 pagesEL Sistema Interamericano de DDHHGyanRamosPas encore d'évaluation

- Trabajo Terminado de Metdologia de La Investigacion CientificaDocument21 pagesTrabajo Terminado de Metdologia de La Investigacion CientificabangguPas encore d'évaluation

- Trabajo Terminado de Metdologia de La Investigacion CientificaDocument21 pagesTrabajo Terminado de Metdologia de La Investigacion CientificabangguPas encore d'évaluation

- Nino Mente CuanticaDocument5 pagesNino Mente Cuanticapesico16Pas encore d'évaluation

- Animales en Peligro de ExtincionDocument12 pagesAnimales en Peligro de Extincionpesico16Pas encore d'évaluation

- Aportes Cultura Africana Memoria HistoricaDocument6 pagesAportes Cultura Africana Memoria Historicapesico16Pas encore d'évaluation

- Libro 1Document8 pagesLibro 1pesico16Pas encore d'évaluation

- 158 Cosas Que Debes Saber Antes de MorirDocument9 pages158 Cosas Que Debes Saber Antes de Morirusari2gPas encore d'évaluation

- 158 Cosas Que Debes Saber Antes de MorirDocument9 pages158 Cosas Que Debes Saber Antes de Morirusari2gPas encore d'évaluation

- Exámen Preventivo GESDocument2 pagesExámen Preventivo GESpesico16Pas encore d'évaluation

- 10 Cuestiones Científicas Que Todo Adulto DeberíaDocument2 pages10 Cuestiones Científicas Que Todo Adulto Deberíapesico16Pas encore d'évaluation

- 1000 cosas que debemos saberDocument2 pages1000 cosas que debemos saberpesico16Pas encore d'évaluation

- 158 Cosas Que Debes Saber Antes de MorirDocument9 pages158 Cosas Que Debes Saber Antes de Morirusari2gPas encore d'évaluation

- 0010 - Historia - MonografíaDocument23 pages0010 - Historia - MonografíaAngelesPas encore d'évaluation

- PDM Ocozocoautla 2011-2012Document150 pagesPDM Ocozocoautla 2011-2012MARCO ANTONIO VILLALOBOS VILLAFUERTEPas encore d'évaluation

- Causal Sexta de DivorcioDocument17 pagesCausal Sexta de Divorciomasha321Pas encore d'évaluation

- Bocyl D 02072020 1Document2 pagesBocyl D 02072020 1Luis Jorge Diez De la CRuzPas encore d'évaluation

- La Guerra Del Peru Con ChileDocument2 pagesLa Guerra Del Peru Con Chileyancarlos0901Pas encore d'évaluation

- Contestacion de Demanda SatDocument13 pagesContestacion de Demanda Satfrantecno100% (5)

- Maria Paula Bayona HISTORIADocument2 pagesMaria Paula Bayona HISTORIAangie hernandezPas encore d'évaluation

- Multiculturalidad México disciplinasDocument9 pagesMulticulturalidad México disciplinasRoberto Gdnz100% (1)

- Actividad Integradora 6.Document4 pagesActividad Integradora 6.ferny100% (1)

- A PRE TEST CURSO Buenas Practicas Medio Ambientales Segun ISO14001 PREGUNTAS OKDocument1 pageA PRE TEST CURSO Buenas Practicas Medio Ambientales Segun ISO14001 PREGUNTAS OKGUADALUPE LEONARDOPas encore d'évaluation

- ABPDocument7 pagesABPleticiaruiz100% (1)

- ESTEREOFOTOSDocument2 pagesESTEREOFOTOSJuan Andres Gualda Gil100% (1)

- El Cuento de La VacaDocument2 pagesEl Cuento de La VacaMARY100% (1)

- Contrato de Trabajo Por EmergenciaDocument13 pagesContrato de Trabajo Por EmergenciaLuis Fernando Hinsbis Aponte50% (2)

- Educación en América LatinaDocument409 pagesEducación en América LatinaYumaly FPas encore d'évaluation

- Planteamiento Del ProblemaDocument2 pagesPlanteamiento Del Problemaanel martinez cardenasPas encore d'évaluation

- Requerimiento de Prisión PreventivaDocument7 pagesRequerimiento de Prisión PreventivaLexa BaumannPas encore d'évaluation

- Aviones JaponeseDocument468 pagesAviones JaponeseInnobaPlus67% (3)

- Esquema Crisis 1929Document1 pageEsquema Crisis 1929Appare RanmanPas encore d'évaluation

- Directorio CEM NacionalDocument12 pagesDirectorio CEM NacionalEstrategia Rural LivitacaPas encore d'évaluation

- Tipos de homicidio y bien jurídico protegidoDocument17 pagesTipos de homicidio y bien jurídico protegidoMontaral MontaralPas encore d'évaluation

- Normas Generales: Ministerio de Economía, Fomento y ReconstrucciónDocument2 pagesNormas Generales: Ministerio de Economía, Fomento y ReconstrucciónJorge SandokanPas encore d'évaluation

- Reglamento de intervención de compañíasDocument11 pagesReglamento de intervención de compañíasMary GuillermoPas encore d'évaluation

- Crisis de Los MisilesDocument9 pagesCrisis de Los MisilesJuan José100% (1)

- Crecimiento a través del conflicto organizacionalDocument1 pageCrecimiento a través del conflicto organizacionalSilvia Juliana Daza ApontePas encore d'évaluation

- Cyborg y Cultura RaveDocument12 pagesCyborg y Cultura RaveFran GarcíaPas encore d'évaluation

- Sistema de Tercios en La Determinacion Judicial de La PenaDocument2 pagesSistema de Tercios en La Determinacion Judicial de La Penakeith vega100% (2)

- Movimientos Estudiantiles WordDocument3 pagesMovimientos Estudiantiles WordLupita PantojaPas encore d'évaluation

- Derechos Laborales Asignacion LaboralDocument3 pagesDerechos Laborales Asignacion LaboralAlonso SalinasPas encore d'évaluation

- EL MATADERO Ficha de CatedraDocument2 pagesEL MATADERO Ficha de CatedraLuciana Alfonzo GarciaPas encore d'évaluation