Vous aimerez peut-être aussi

- Cartaz I Semana AdmnistracaoDocument1 pageCartaz I Semana AdmnistracaomhoustardaPas encore d'évaluation

- Atividade 5 Bordas, Sombreamento e TabelasDocument12 pagesAtividade 5 Bordas, Sombreamento e TabelasmhoustardaPas encore d'évaluation

- E Book Metodologias Pedagogicas Inovadoras V PDFDocument185 pagesE Book Metodologias Pedagogicas Inovadoras V PDFJaquelinePas encore d'évaluation

- MOS Manual de Orientação Do Esocial - Vs 2.4 PDFDocument183 pagesMOS Manual de Orientação Do Esocial - Vs 2.4 PDFLarissa GomesPas encore d'évaluation

- As 4 Habilidades FuturoDocument40 pagesAs 4 Habilidades FuturoAdriano VieiraPas encore d'évaluation

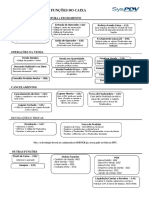

- Funções de Caixa SYSPDVDocument2 pagesFunções de Caixa SYSPDVmhoustarda0% (1)

- Como e Porque LerDocument3 pagesComo e Porque LermhoustardaPas encore d'évaluation

- Exercício Pratico So-SimDocument3 pagesExercício Pratico So-SimmhoustardaPas encore d'évaluation

- SWOT e 5W2HDocument3 pagesSWOT e 5W2HmhoustardaPas encore d'évaluation

- Crescimento e Desenvolvimento InfantilDocument8 pagesCrescimento e Desenvolvimento InfantilmhoustardaPas encore d'évaluation

- Java 01Document44 pagesJava 01drescher100% (1)

- Aula 01 - Conceitos de Sistemas OperacionaisDocument24 pagesAula 01 - Conceitos de Sistemas OperacionaismhoustardaPas encore d'évaluation

- A Present A Cao Padra Oe SocialDocument43 pagesA Present A Cao Padra Oe SocialWilson AlbuquerquePas encore d'évaluation

- Passo-A-passo DSD Resumo2Document1 pagePasso-A-passo DSD Resumo2mhoustardaPas encore d'évaluation

- 60 Erros de Portugues Muito Comuns No Mundo Do TrabalhoDocument11 pages60 Erros de Portugues Muito Comuns No Mundo Do TrabalhomhoustardaPas encore d'évaluation

- Apostila To e SelecaoDocument28 pagesApostila To e SelecaoDione SilvaPas encore d'évaluation

- Apostila To e SelecaoDocument28 pagesApostila To e SelecaoDione SilvaPas encore d'évaluation

- Mediacao de Conflitos Comunitarios e Facilitacao de Dialogos Relato de Uma Experiencia Na Mare PDFDocument72 pagesMediacao de Conflitos Comunitarios e Facilitacao de Dialogos Relato de Uma Experiencia Na Mare PDFnettaskPas encore d'évaluation

- O Que É A ENACTUSDocument1 pageO Que É A ENACTUSmhoustardaPas encore d'évaluation

- Resultado Preliminar Meditec 2018Document25 pagesResultado Preliminar Meditec 2018mhoustardaPas encore d'évaluation

- Orçamento PessoalDocument1 pageOrçamento PessoalmhoustardaPas encore d'évaluation

- O Que É MotivaçãoDocument9 pagesO Que É MotivaçãomhoustardaPas encore d'évaluation

- Planilha EstoqueDocument1 252 pagesPlanilha EstoquemhoustardaPas encore d'évaluation

- Matriz - Curso Técnico em InformáticaDocument1 pageMatriz - Curso Técnico em InformáticamhoustardaPas encore d'évaluation

- Pratica Excel 01Document1 pagePratica Excel 01mhoustardaPas encore d'évaluation

- Manualsyspdvpafversao 15Document23 pagesManualsyspdvpafversao 15mhoustardaPas encore d'évaluation

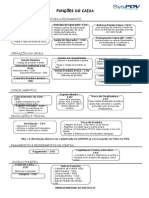

- Funcoes Do CaixaDocument3 pagesFuncoes Do CaixamhoustardaPas encore d'évaluation

- Exercício de RevisãoDocument1 pageExercício de RevisãomhoustardaPas encore d'évaluation

- Ed 220-2013 - PROVADocument22 pagesEd 220-2013 - PROVAmhoustarda0% (1)

- 02 - 1 Ano - Introducao A Administracao-AlunosDocument29 pages02 - 1 Ano - Introducao A Administracao-AlunosmhoustardaPas encore d'évaluation

- V 22 Tutorial Centro de Custos 74389 97074Document46 pagesV 22 Tutorial Centro de Custos 74389 97074Leandro AdemarPas encore d'évaluation

- Reflexão Do IRSDocument4 pagesReflexão Do IRSManuela LancastrePas encore d'évaluation

- Exercício Cash Flow Afo IVDocument4 pagesExercício Cash Flow Afo IVEngenheiro Matheus JorgePas encore d'évaluation

- Sociedades Comerciais Casos Praticos PDFDocument81 pagesSociedades Comerciais Casos Praticos PDFJoão Pereira100% (1)

- Bdi 00 20120103Document172 pagesBdi 00 20120103RenatoTeixeiraPas encore d'évaluation

- Roteiro AssociaçãoDocument9 pagesRoteiro AssociaçãoIlé Alaketu Àse OsuntobiPas encore d'évaluation

- Introdução À Análise FundamentalistaDocument22 pagesIntrodução À Análise FundamentalistaIvan Renner Gama100% (1)

- Modelo Básico de Contrato Social de Sociedade LimitadaDocument2 pagesModelo Básico de Contrato Social de Sociedade Limitadaottoni10100% (1)

- Apresentação Construcard Lojistas 2Document12 pagesApresentação Construcard Lojistas 2Jonathan MarianoPas encore d'évaluation

- Lista Exercícios Sobre o AtivoDocument10 pagesLista Exercícios Sobre o Ativofmario22489Pas encore d'évaluation

- Planilha Adm Financeira - CalculosDocument4 pagesPlanilha Adm Financeira - CalculosAndre Nunes BrasilPas encore d'évaluation

- BORME-A-2019!22!99 Indice Alfabetico de Sociedades 02-2019Document35 pagesBORME-A-2019!22!99 Indice Alfabetico de Sociedades 02-2019MurcianicoPicoresdeColoresPas encore d'évaluation

- UNIMED-2011!11!2a Via de BoletoDocument1 pageUNIMED-2011!11!2a Via de BoletoAndersonAfdsilvasPas encore d'évaluation

- Apostila Auxiliar de ContabilidadeDocument132 pagesApostila Auxiliar de Contabilidademoah82100% (2)

- Anais 2018 PDFDocument821 pagesAnais 2018 PDFEdimilson Eduardo da SilvaPas encore d'évaluation

- Apostila Administracao Financeira e Orcamentaria - Marcos SerpaDocument129 pagesApostila Administracao Financeira e Orcamentaria - Marcos SerpaLeandroSountachiPas encore d'évaluation

- RespEx 978850205036 2Document14 pagesRespEx 978850205036 2Rafael Costa Ferreira0% (1)

- SpilbergDocument10 pagesSpilberglex-fsPas encore d'évaluation

- 1-OTOC 2010 Abr-Dossier Fiscal - PPT (Modo de Compatibilidade)Document33 pages1-OTOC 2010 Abr-Dossier Fiscal - PPT (Modo de Compatibilidade)PACOCASPas encore d'évaluation

- Apostila de Contabilidade Internacional 2012-1Document82 pagesApostila de Contabilidade Internacional 2012-1Maria Antonia Souza100% (2)

- Inciso I - Balano de Pagamentos 7 Dez 12HDocument70 pagesInciso I - Balano de Pagamentos 7 Dez 12HJohn MirandaPas encore d'évaluation

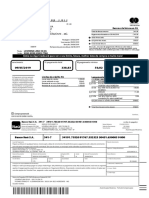

- Itaucard Fatura PDFDocument4 pagesItaucard Fatura PDFZeusYau Yau67% (3)

- Minuta Convênio EmpresasDocument3 pagesMinuta Convênio EmpresasInstituto Mauá de TecnologiaPas encore d'évaluation

- Catálogo Cindumel Feixes de Molas - Linha Geral PDFDocument252 pagesCatálogo Cindumel Feixes de Molas - Linha Geral PDFAnonymous eYL4r3100% (1)

- Credicard FaturaDocument2 pagesCredicard FaturaElaine SouzaPas encore d'évaluation

- Exercicios Contabeis 03Document10 pagesExercicios Contabeis 03tributocontabilPas encore d'évaluation

- Exercícios Resolvidos Avaliação de Empresas - Professor LeonardoDocument8 pagesExercícios Resolvidos Avaliação de Empresas - Professor Leonardomjzago100% (4)

- Tipos de Sociedades AnônimasDocument9 pagesTipos de Sociedades Anônimaswmalfer2682Pas encore d'évaluation

- Irpf TalitaDocument5 pagesIrpf TalitaUploadMasterPas encore d'évaluation

- Analise de DupontDocument173 pagesAnalise de DupontCezar Eduardo Minuzzi DelapievePas encore d'évaluation